《RCEP協定》對銅產業帶來的機遇與挑戰

2021-03-30 01:26:28段紹甫

中國有色金屬 2021年5期

段紹甫|文

作為當今規模最大的區域自由貿易協定,《區域全面經濟伙伴關系協定》將對中國銅產品的進出口貿易帶來機遇與挑戰,對銅產業全面推進產業高質量發展,加快提升對外貿易質量,開創對外貿易創新發展格局,構建產業發展命運共同體提出了新的要求。

2020年11月15日,《區域全面經濟伙伴關系協定》(以下簡稱“《RCEP協定》”)第四次領導人會議通過視頻方式舉行,在15 國領導人的共同見證下,歷經8年共計31 輪正式談判的《RCEP協定》最終簽署,這標志著當前世界上人口最多、經貿規模最大、最具發展潛力的自由貿易區正式揚帆啟航。作為當今規模最大的區域自由貿易協定,《RCEP 協定》將對中國銅產品的進出口貿易帶來機遇與挑戰,對銅產業全面推進產業高質量發展,加快提升對外貿易質量,開創對外貿易創新發展格局,構建產業發展命運共同體提出了新的要求。筆者將對RCEP 成員國的銅產業現狀和貿易特點進行梳理,并淺析《RCEP 協定》對中國銅產業發展帶來的機遇與挑戰。

《RCEP協定》簡介

銅板帶車間

《RCEP 協定》是一個現代、全面、高質量、互惠的大型區域自貿協定。《RCEP 協定》由序言、20 個章節(包括:初始條款和一般定義、貨物貿易、原產地規則、海關程序和貿易便利化、衛生和植物衛生措施、標準、技術法規和合格評定程序、貿易救濟、服務貿易、自然人臨時流動、投資、知識產權、電子商務、競爭、中小企業、經濟技術合作、政府采購、一般條款和例外、機構條款、爭端解決、最終條款章節)、4 個市場準入承諾表附件(包括:關稅承諾表、服務具體承諾表、投資保留及不符措施承諾表、自然人臨時流動具體承諾表)組成,具體文本可從“中國自由貿易區服務網”下載。

從規模上看,RCEP 是目前全球體量最大的自貿區。2019年,RCEP 的15 個成員國總人口數達22.7 億,GDP達26 萬億美元,出口總額達5.2 萬億美元,均占全球總量約30%。RCEP 自貿區的建成意味著全球約三分之一的經濟體量將形成一體化大市場。RCEP 囊括了東亞地區主要國家,將為區域和全球經濟增長注入強勁動力。

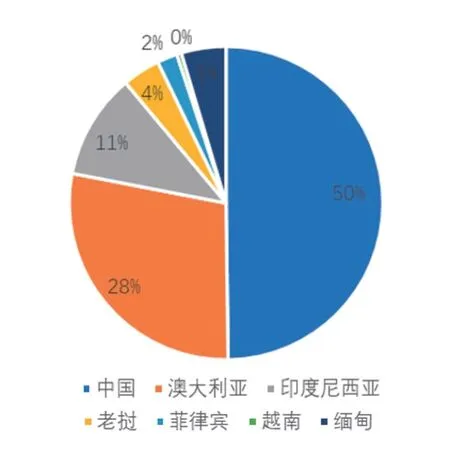

圖1 2019年RCEP成員國銅礦含銅產量分布圖

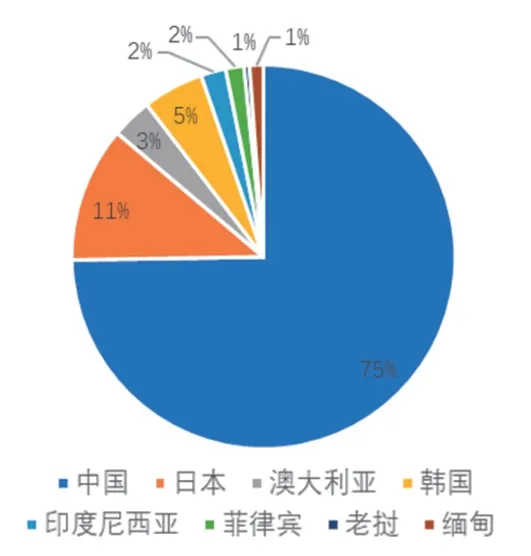

圖2 2019年RCEP成員國精煉銅產量分布圖

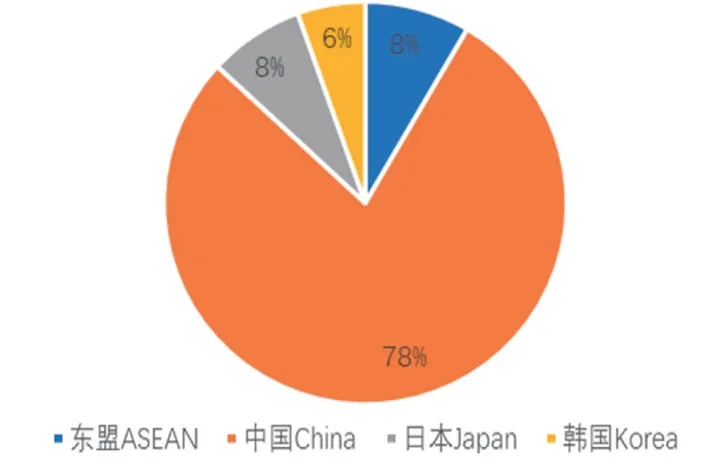

圖3 2019年RCEP成員國銅加工材產量分布圖

在關稅減讓方面,RCEP 中的貨物貿易零關稅產品數在90%以上,并且大部分貨物都是立刻降稅到零和10年內降稅到零,這確保了RCEP 在一定期限內的關稅減讓效果會比較顯著,可以更快地實現貨物貿易的自由化。在服務貿易和投資總體開放水平方面也明顯高于原有“10+1”自貿協定,還納入了知識產權、電子商務、競爭政策、政府采購等現代化議題。

另外,值得關注的是日本作為全球第三大經濟體,也是CPTPP 的成員,《RCEP 協定》是中國首次跟日本達成自由貿易協定(FTA),同時也是日本和韓國首次達成FTA。這等于是中日和日韓首次達成了一個相互開放的市場。

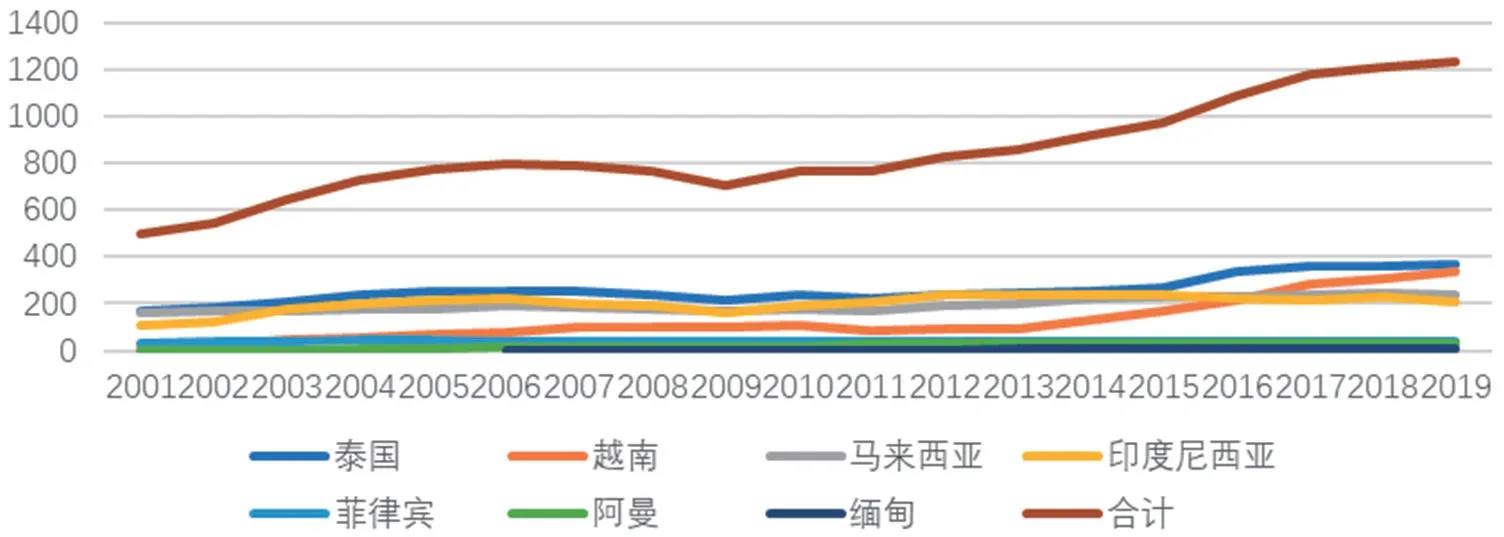

圖4 2001年以來部分東盟國家精煉銅消費變化圖

RCEP成員國銅產業和貿易基本情況

1.RCEP 成員國銅產業基礎

從銅礦資源儲量看,根據有關統計數據顯示,目前RCEP 成員國銅資源儲量總計1.5 億噸,約占全球總儲量的18%。其中,澳大利亞是RCEP 成員國中銅礦資源最為豐富的國家,銅基礎儲量達8870 萬噸,約占全球總量的10%;其次是印度尼西亞,銅基礎儲量為2800 萬噸,約占全球總量的3%;中國銅基礎儲量為2600 萬噸,約占全球總量的2.9%,排在RCEP 成員國中第三位。從礦山生產情況看,2019年RCEP 成員國共生產銅礦含銅量332 萬噸,約占全球總產量的16.3%,其中,中國銅礦含銅產量165 萬噸,約占全球總產量的8%;另外澳大利亞、印度尼西亞也是重要的銅礦生產國家,分別占全球總產量4.5%和1.7%。

從冶煉生產情況看,RCEP 成員國中進行精煉銅生產的國家有8 個,合計產量為1308.9 萬噸,占全球總產量的75%,是全球最重要的產區。其中,中國產量達978.4 萬噸,約占全球總產量的47%;其次是日本產量達150 萬噸,占全球總產量的7.3%。

從銅材加工情況看,RCEP 自貿區也是全球最重要的銅加工材生產地區,銅材加工產量約占全球總產量的60%。其中,中國銅加工材產量占全球總量的46%,東盟銅加工材占全球銅材產量的5%,日本和韓國分別占全球銅材產量的4.5%和3.2%。值得關注的是日本在高端銅材加工和銅合金材料領域在全球具有優勢地位,并擁有日本住友電氣、住友金屬、三菱綜合材料、古河電氣、日立金屬、三井金屬等全球知名的有色金屬加工企業。

圖5 2019年中國與RCEP成員國銅產品進出口貿易結構圖

從消費方面看,RCEP 自貿區是全球銅消費體量最大、增速最快、潛力最大的自貿區。2019年RCEP 協定成員國合計精煉銅消費量達1514.2 萬噸,占全球銅消費的63.4%,較2001年占比提升了近30 個百分點。其中,中國2019年精煉銅消費為1230 萬噸,近20年來復合增長率高達9.6%;另外,東盟地區國家雖然銅消費基數較低,僅為123 萬噸,是除了中國之外增長最快的地區,近20年來復合增長率達5.1%。

總體上看,RCEP 自貿區匯集了全球重要銅冶煉、加工和高端材料制造國家,同時也是全球重要的銅消費市場。對于中國銅產業構建國內國際雙循環相互促進的新發展格局具有非常重要的意義。

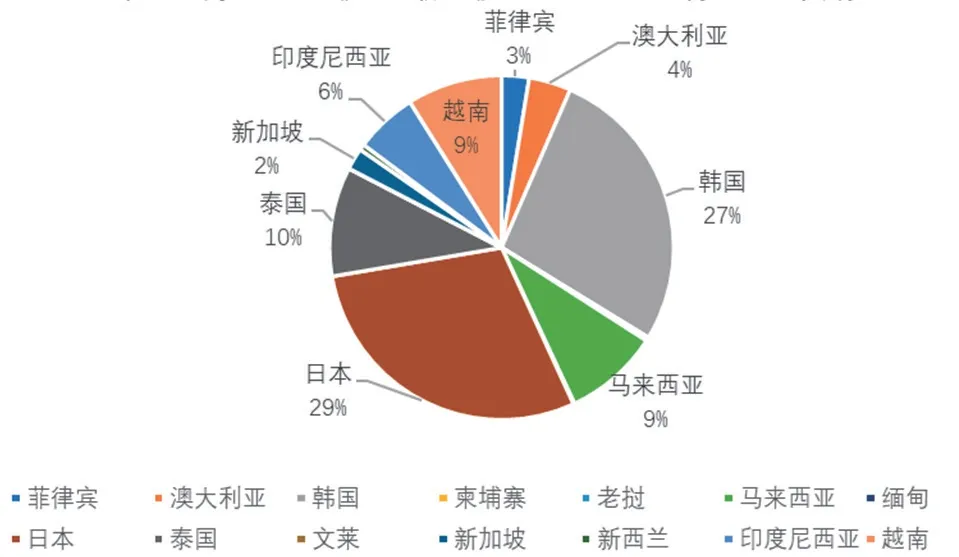

圖6 2019年1-11月中國與RCEP成員國銅加工材出口貿易分布圖

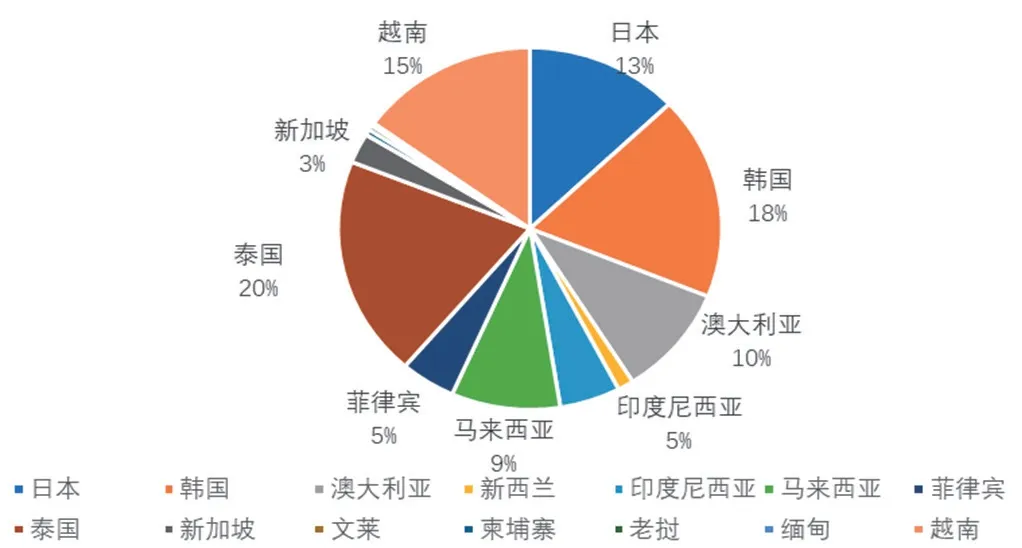

圖7 2019年1-11月RCEP成員國銅加工材出口貿易分布圖

2.RCEP 各成員國與中國銅貿易情況

從2020年進出口統計數據看,RCEP 自貿區相關國家與中國的銅產品貿易構成了十分緊密和相互依存的貿易關系。從貿易額來看,2020年1-12月,中國與RCEP 自貿區其他成員國“銅及其制品”進出口貿易額累計達171.86億美元,占中國“銅及其制品”總貿易額的31.4%。其中,東盟地區國家進出口貿易額達到81.1 億美元,占中國“銅及其制品”總貿易額的14.8%;中日進出口貿易額達到44.6 億美元,占中國“銅及其制品”總貿易額的8%;

從貿易品種看,中國與RCEP 其他成員國的銅產品貿易主要集中在下游銅加工材產品。根據海關數據顯示,2020年1-11月中國銅加工材進出口貿易額為101.95 億美元,其中,與RCEP成員國的銅加工產品進出口貿易額達50.08 億美元,占銅加工產品總貿易額的49.1%。出口方面,2020年1-11月中國累計出口銅加工產品貿易額43.92億美元,其中,與RCEP 成員國的銅加工產品進出口貿易額達19.85 億美元,占銅加工產品總貿易額的45.19%。

面臨的機遇與挑戰

在新冠肺炎疫情的沖擊下,全球經濟發展和貿易往來都深受沖擊,《RCEP協定》的簽署有助于促進亞太各國的經貿往來,為中國推動自由貿易和構建區域經濟一體化開辟新格局。《RCEP 協定》的簽訂和實施將為中國銅企業帶來更大的發展機遇,同時也將面臨諸多挑戰。

1.發展機遇

為中國銅產業帶來更廣闊的市場空間。《RCEP 協定》的簽訂,不僅體現在關稅水平降低力度更大,更體現在非關稅壁壘降低,尤其是貿易自由度大幅度提高。從推進銅市場發展來看,《RCEP 協定》的簽訂對于東盟國家的電力設備、計算機及電子產品乃至汽車產業等多個用銅領域具有明顯的正向影響,對于中國而言將促進銅加工材及相關產品的出口增長。更重要的是《RCEP協定》的簽訂,標志著中國與日本建立了自貿關系,這既是我國首次與排名世界前十的經濟體簽署自貿協定,也是目前唯一將中日韓三國包含在同一框架下的自貿協議。《RCEP 協定》生效后,隨著出口稅率的下降,中國對日本出口銅或相關領域產品或將大幅增加,有助于中國銅企業開拓新的市場,這無疑是一場難得的機遇。

銅礦選礦車間

將有助于推動產業鏈向中高端轉移。中國銅加工產業總體上看仍處于產業鏈的中低端,由于成本、準入門檻等原因,高端加工材領域的市場份額一直不是很高。此次RCEP 成員國中既有發展中國家,也有像日本、澳大利亞、新西蘭等發達經濟體,這將方便企業以更低的成本參與到國際產業鏈的分工當中,有利于助推產業鏈向中高端轉移,進一步打通產業鏈的堵點和斷點,推動中國銅加工材產業高質量發展。

顯著提升東亞區域銅產業一體化水平。RCEP 自貿區的建成是東亞區域經濟一體化新的里程碑,將顯著優化域內整體營商環境,進一步提升自貿協定帶來的貿易創造效應。RCEP 將促進區域產業鏈、供應鏈和價值鏈的融合,將促進域內經濟要素自由流動,強化成員國間生產分工合作,拉動區域內消費市場擴容升級,推動區域內產業鏈供應鏈進一步發展。

另外,RCEP 貨物貿易領域的最大成果是規定了區域內原產地累積規則。世界上多數自由貿易協定都是雙邊原產地規則,商品從A 國進入另一個自貿伙伴B 國,需要達到在A 國的增值標準或生產要求,認定是A 國原產貨物后才能享受B 國優惠關稅。RCEP 不同,商品從A 國進入到另一自貿伙伴B 國,可以用協定中多個締約方的中間品,來達到所要求的增值標準或生產要求,這樣A 國享受B 國零關稅的門檻可明顯降低。這不僅將降低了原產地門檻,同時極大促進自貿區內加工產品的流動,推動區域內銅產業的一體化。

2.面臨的挑戰

《RCEP 協定》提出的相關削減關稅及非關稅壁壘措施,不但有助于中國企業開拓國際市場,同時也給成員國企業進入中國市場打開了方便之門。雖然除日本外,中國已經分別同RCEP 相關國家簽訂了區域或雙邊自由貿易協定,達成了一定的關稅減免協議(如中國-東盟自貿區、中國-韓國自貿區、中國-新西蘭自貿區、中國-澳大利亞自貿區),但與以往的自由貿易協議相比,《RCEP 協議》涵蓋了更多領域的經貿安排,對于簽署國來說意味著更大的機遇與挑戰。

如前所述, RCEP 成員國同中國銅產品進出口貿易十分緊密,在部分加工領域具有相互競爭關系,中國的銅加工企業也將面臨著來自進口產品,或同區域內同質產品的激烈競爭,尤其是RCEP 成員國中有像日本這樣的傳統銅加工強國。因此,中國銅企業在看到機遇的同時,也要盡快補齊短板,提升市場競爭力,提前分析各類產品的進口趨勢和變化,嚴格把控質量,降低成本。

另外,非關稅貿易壁壘或將成為各國保護本土產業的重要手段。《RCEP協定》生效后,隨著成員國關稅的大幅減讓,出于保護本土產業的目的,各國可能會增加反傾銷、反補貼或保障措施為主的貿易救濟措施。而此類非關稅壁壘下的征稅起點高、時間跨度長,也將給企業帶來市場挑戰。

結語

合作中有競爭,機遇里有挑戰。眾所周知,中國銅產業鏈相對完整,高中低端的產品相對齊全,與區域內其他國家之間既有互補性,也存在一定的競爭性。因此,對于銅行業來說必須要堅持落實新發展理念,緊緊圍繞構建新發展格局,以供給側結構性改革為主線,深化科技創新、制度創新、業態和模式創新,加快提升對外貿易質量。對于企業來說,要做好以下幾方面工作:一是銅企業要結合自身進出口產品,深入研究相關關稅減讓安排;二是建議企業結合自身生產布局提前謀劃供應鏈優化調整;三是建議企業要深入實施創新驅動發展戰略,強弱項、補短板、激活力,提升競爭力。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

Coco薇(2015年1期)2015-08-13 02:23:50

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46

玩具(2009年10期)2009-11-04 02:33:14