基于大數據分析的南京市出租汽車行業發展研究

2021-03-19 08:43:10陳愛偉楊曼陳啟兵周永興

交通與港航 2021年1期

陳愛偉,楊曼,陳啟兵,周永興

1.華設設計集團股份有限公司,智能交通技術和設備交通運輸行業研發中心,2.南京市交通運輸綜合行政執法監督局

0 引 言

自2010 年網約車進入中國市場以來,新的出行方式逐漸改變了人們的出行習慣,部分用戶粘性已經養成。這一時期內也涌現了大量的網約車平臺和打車APP 軟件,各大平臺通過價格戰的形式搶占市場份額,造成惡性競爭的局面,加劇了行業不穩定性,也增加了行業監管的難度。南京作為各大平臺價格戰的主戰場和美團平臺攻占市場的“根據地”,其出租汽車行業發展研究具有典型的代表意義。

1 行業發展階段分析

近年來,隨著云計算、大數據、人工智能、移動互聯網技術的迅猛發展,交通運輸行業的傳統交易模式、運輸組織方式、經營管理服務方式發生了巨大的變化,城市出租行業表現尤為突出。網絡預約出租汽車(下稱“網約車”)的出現在一定程度上方便了人們的出行,可為用戶提供更為個性化的出行服務,滿足公眾的出行需求。具體優勢體現在:借助移動互聯網技術,公眾可在移動終端實現在線預約車輛、完成電子支付,有效減少了公眾的乘車等待和費用結算的無用耗時;同時,在線約車服務可為公眾實時優化分配車輛,較巡游車的傳統揚招叫車方式,公眾的出行效率顯著提升;再者,網約車車輛的準入門檻普遍高于巡游車,更高的車輛配置可為公眾提供更為舒適的出行服務,服務質量大幅提升。

2013~2014年:網約車行業爆發發展階段,該階段各種網絡約車軟件相繼涌現,網絡約車服務從巡游出租車作為切入口,為公眾提供基于移動互聯網的叫車手段,并逐步擴展到私家車輛。該階段行業監管手段缺失,價格戰等行業惡性競爭事件常發,發展極不穩定。

2015年:矛盾激化階段,南京市出租汽車罷運事件,1月8日開始,在南京南站、小紅山客運站、祿口機場等發生出租車異常聚集和停運罷運現象,嚴重影響出租行業形象和公眾出行服務質量。發生罷運的原因在于:①份子錢過高;②網約車行業的沖擊;③希望提高計費標準。

2016年:規范發展階段,2016年7月,國務院辦公廳發布《關于深化改革進一步推進出租汽車行業健康發展的指導意見》,明確出租汽車服務主要包括巡游、網絡預約等方式,行業實行錯位發展和差異化經營,為社會公眾提供品質化、多樣化的運輸服務;同時,交通運輸部發布《網絡預約出租汽車經營服務管理暫行辦法》(下稱“暫行辦法”),辦法規定了網約車平臺企業、車輛、從業人員的準入條件,實現了網約車的合法化;2016年12月,交通運輸部辦公廳印發《網絡預約出租汽車監管信息交互平臺總體技術要求(暫行)》,從技術手段方面為網約車行業監管提供了參考標準。國家和行業層面為出租汽車行業發展提供了宏觀政策支撐。

2017~2018年:競爭博弈階段,隨著網約車發展路徑逐漸明晰,監管手段逐漸形成,但網約車和巡游車的競爭博弈依然激烈,網約車采用價格戰、補貼等形式與巡游車開展競爭,為了對抗網約車競爭,市場也出現針對巡游車的約車軟件。2017年1月,《南京市網絡預約出租汽車管理暫行辦法》正式發布,南京市網約車運營監管平臺正式開始試運行,根據交通運輸部和南京市管理暫行辦法規定,需要車輛安裝具有行駛記錄功能的車輛衛星定位裝置、應急報警裝置,并且南京完全放開終端產品市場,涌入大量的網約車服務終端產品,定位終端廠家的技術能力參差不齊,數據對接阻力很大,增加了平臺建設的難度,至年底,定位數據基本接入穩定。與此同時,由于網約車平臺企業的運營數據沒有全量向交通運輸部平臺推送,監管的數據抓手尚未完全構建。當年,南京市巡游車運價改革方案出爐,主要變化為實行政府指導價、全天候全程雙計費、平峰高峰時段差異化定價。2018年4月,南京市正式出臺《關于加強出租汽車市場規范管理的意見》,緊縮對出租汽車的審批,開始對網約車數量實施管控,全面暫停網約車投放;同年5月,網約車順風車事件發生后,行業主管部門多次約談網約車平臺企業,令其限期整改,并向行業監管平臺全量共享數據,并保證數據的實時性和數據質量,數據基本全量共享,數據質量有了質的提升,監管的抓手基本構建。

2019年~至今:基本穩定階段,隨著行業發展,網約車補貼的投入回歸理性,巡游車和網約車的營收水平基本持平,并隨著網約車平臺企業的全量共享,網約車行業監管手段基本建立,行業基本穩定。

2 南京市出租汽車行業競爭博弈分析

基于以上行業發展背景可以看出,行業的競爭博弈存在以下特點:①巡游車與網約車相比,沒有強大的資金支撐,資金來源只依靠營運收入,比較單一;②巡游車企業收取的份子錢,增加了從業人員的經濟壓力,而網約車平臺可根據其運營成本收取一定的管理費,相對彈性,從業人員的抵觸心理較小;③網約車平臺運價實行市場調節價,接受市場監督管理,調價容易,巡游車采用政府指導價,調價難度相對較大;④網約車的預約出行特性帶來的出行便利性,在公眾出行方式選擇方面具有較強的競爭力;⑤政策環境方面,巡游車的監管一直十分嚴格,車輛和從業人員的準入門檻都較高,而網約車的準入門檻相對較低,而且對于網約車平臺不合理的補貼競爭手段,無相關法規進行規范。因此,在行業競爭博弈過程中,巡游車行業完全處于被動局面。

下面根據行業的數據節點變化分析行業發展的重要節點:

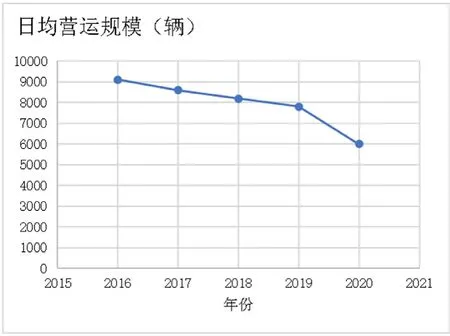

營業規模方面,2016年,南京市在每日營運的巡游車數量約為9 100輛,2017年,約為8 600輛[2],2018年約為7 300輛,2019年約7 000輛,到2020第三季度約為6 000輛,見圖1。

圖1 巡游車日均營運規模隨年度變化

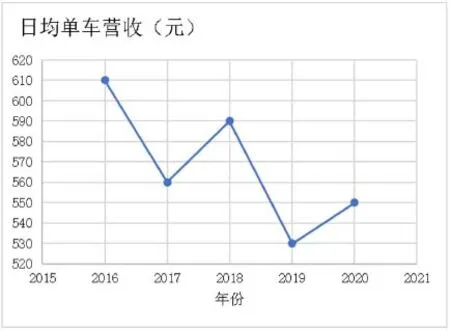

營收水平方面,2016年,單車日均營收約為610元,2017年約560元,2018年約590元,2019年530元,2020年第三季度約為550元,見圖2。

圖2 巡游車單車日均營收隨年度變化

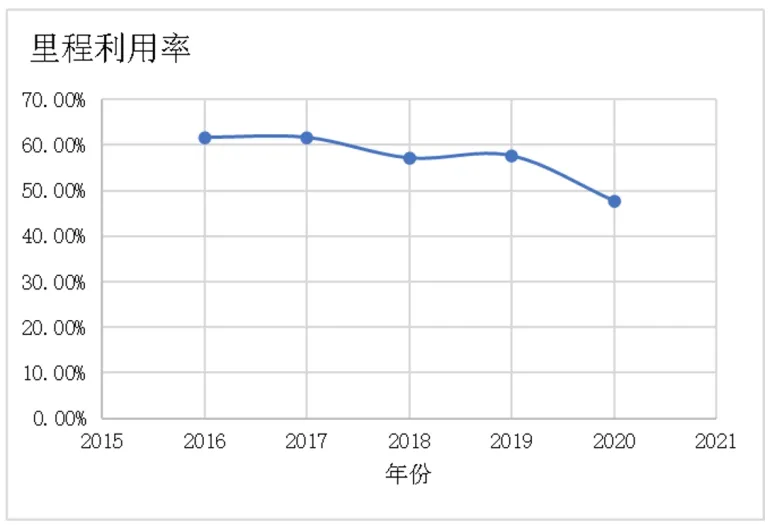

里程利用率方面,2016年,單車里程利用率為61.62%,2017年為61.63%,2018年為57.13%,2019年為57.63%,2020年為47.75%,見圖3。

圖3 巡游車里程利用率隨年度變化

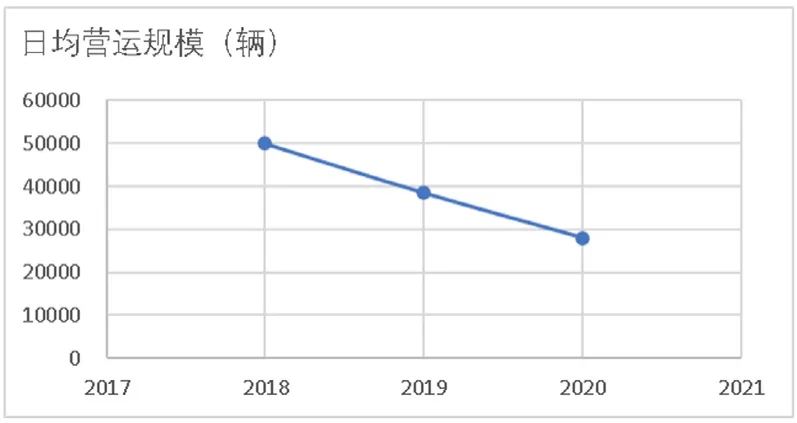

網約車從2015年開始登陸南京市場,隨著近幾年的發展,2017年,南京市獲得運輸證的車輛約6 400輛,2018年約12 000輛,2019年約35 000輛,目前約37 400輛,規模依然呈增長態勢。南京市從2019年開始,網約車營運數據接入趨于穩定,2019年日均營運車輛數約38 500輛左右,2020年28 000輛左右。根據歷史數據估算,2018年約50 000輛左右,見圖4。

圖4 日均營運規模隨年度變化

2019年第四季度,所有車輛的單車平均營收為236.70元,營運20單以上的車輛,平均營收為590.42元。2020年第二季度,單車平均營收為310.66元,營運20單以上的車輛,平均營收為545.76元,與巡游車的單車營收趨于一致。由于疫情影響,巡游車的營收受沖擊嚴重,而網約車單車營收的減少則相對平緩,可見網約車對抗疫情的沖擊能力較好,巡游車在疫情環境下與網約車競爭中處于弱勢。

通過以上分析可以看出,隨著價格戰、補貼等行為回歸理性,行業的發展熱度也呈現下降趨勢。

3 南京市出租汽車行業演化博弈分析研究

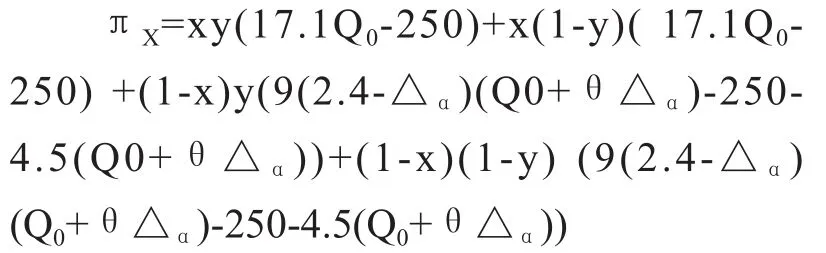

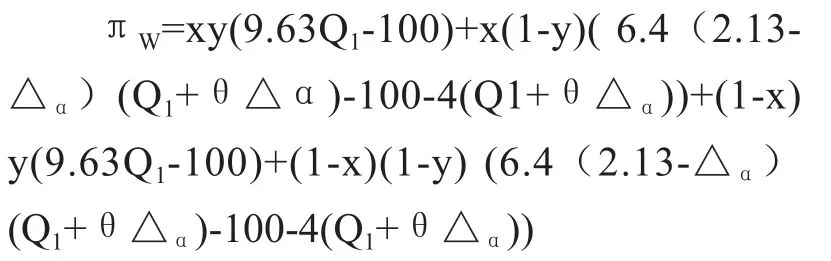

本項目的研究,以一輛車一天的收入和成本為分析前提條件,每輛車的利潤函數為:

利潤=收入-成本,按照出租汽車行業分析,成本分為固定成本和變動成本兩部分,將數學符號定義如下:

利潤為P,收入為I,成本為C,固定成本CG,變動成本CB。

因此,利潤P=I-C,即P=I-CG-CB。

巡游車的固定成本為CGX,變動成本為CBX,網約車的固定成本為CGW,變動成本為CBW

為了便于分析,根據需求客運量與價格之間的數學關系,可以用彈性系數表示[1],價格變動對需求的影響彈性系數為θ,價格為α,變化量為△α,需求客運量為Q。

因此利潤P=αQ- CG-CB。

巡游車單車的初始需求量為Q0,價格初始定義為α0,網約車單車的初始需求量為Q1,價格初始定義為α1,以巡游車為例,則Q=Q0+θ△α。

以2019年為例,單車營收為500元,除去車輛維修費、折舊費、份子費用等固定成本約為:(500+1 000+6 000)/30=250元,變動成本燃油費約為4.5* Q0元左右。

3.1 模型構建研究

假設前提1.出租汽車行業只有巡游車和網約車兩種形式;

假設前提2.巡游車和網約車的運營存在合作和競爭兩種模式;

假設前提3.巡游車的運營固定成本包含:車輛維修費、折舊費、份子費用;

假設前提4.巡游車的運營變動成本包含:燃油費;

假設前提5.網約車運營固定成本包含車輛維修費、折舊費;

假設前提6.網約車運營變動成本包含燃油費、平臺管理費;

基于以上假設,則巡游車的收益函數為:

0.5為車輛每公里的燃油費,巡游車平均運距約為9 km。

網約車的收益函數為:

網約車平均運距約為8 km。

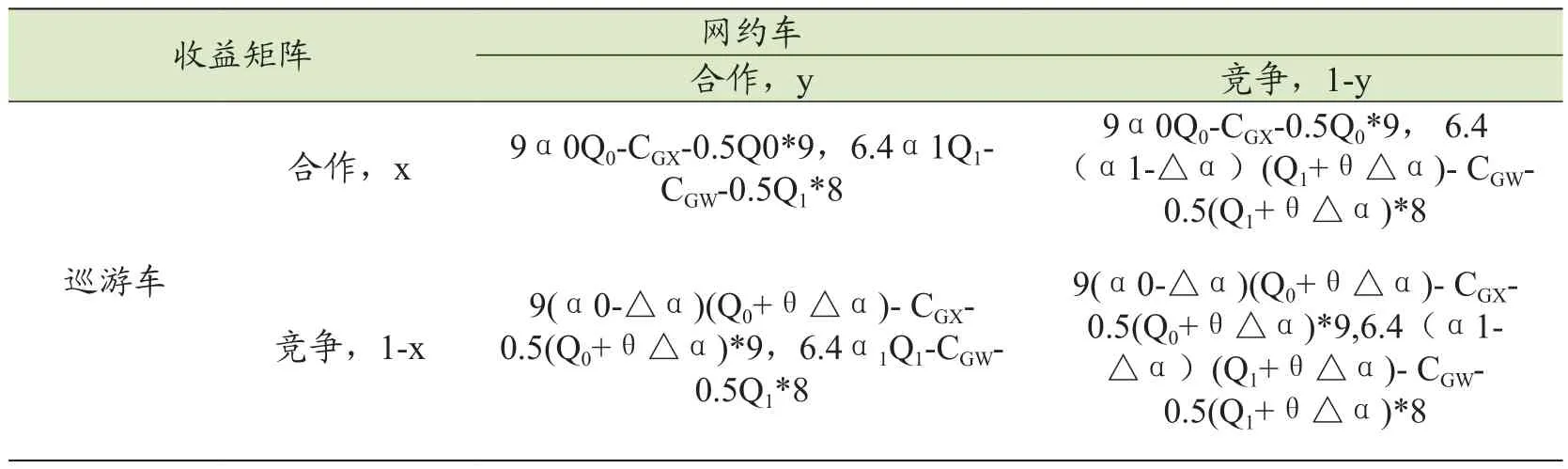

因此,網約車與巡游車的收益矩陣見表1。

表1 網約車與巡游車收益矩陣

3.2 模型實例分析

以南京市為例,對混合策略的巡游車和網約車贏利作分析。

巡游車,普通車每月的運營相關信息如下所示:

運營固定成本CWG:車輛維修費500元、折舊費1 000元、份子費用6 000元。因此,每日固定成本約為:(500+1 000+6 000)/30=250元,變動成本燃油費約為4.5* Q0元左右。

網約車,每月的運營相關信息如下所示:

運營固定成本CWG:車輛維修費800、折舊費1 200元、車輛保險費1 000元。因此,一輛車每日固定成本約為100元。運營變動成本為平臺提取的管理費和燃油費,平臺管理費約為訂單金額的24%,燃油費約0.5元/km。變動成本約為0.2αQ1+4* Q1元。

根據網約車平臺快車車型的里程費率見表2。通過上表分析,可以得到網約車快車運價的平均費率為2.13元/km,即α1為2.13。

表2 網約車平臺快車運價費率

根據巡游車普通車的里程收費標準,全天的費率在2.4元/km,α0為2.4。

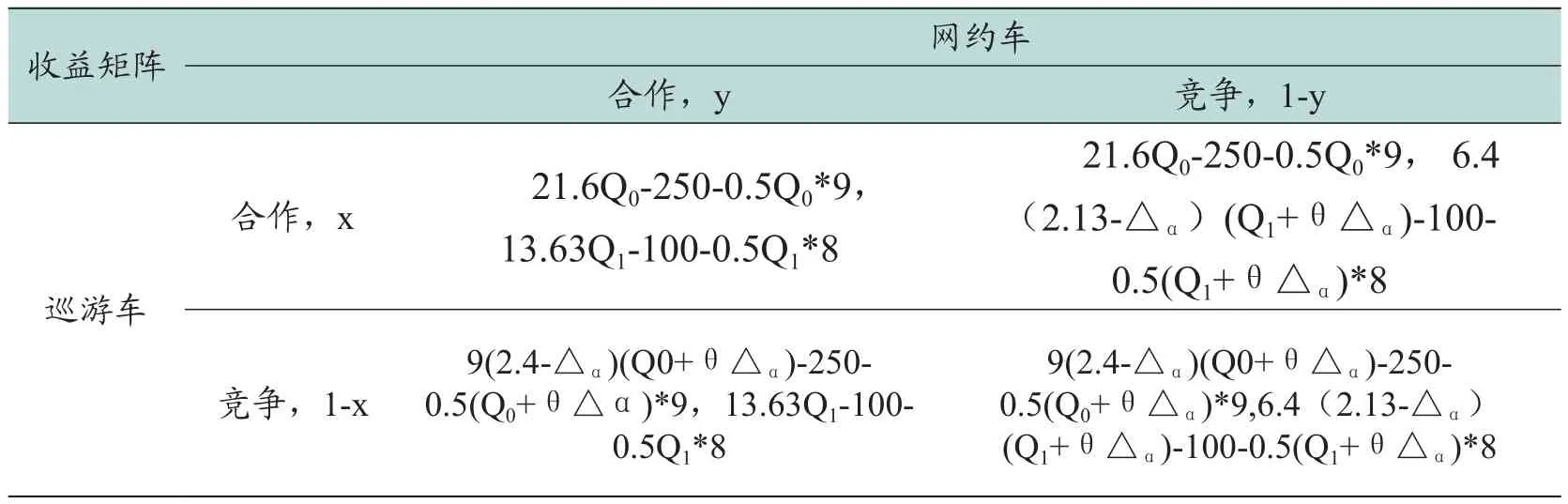

因此具體的收益矩陣如表3所示。

表3 收益矩陣實例

即:

表3 收益矩陣實例

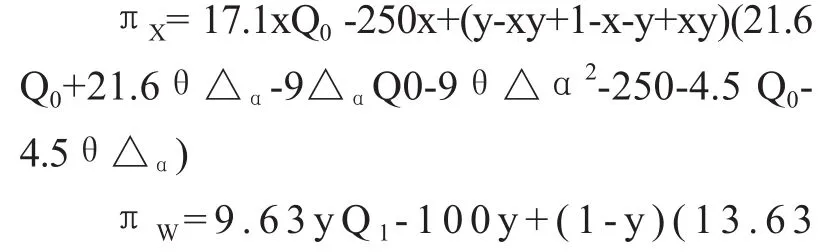

因此,巡游車和網約車都采取合作策略的具體的收益函數如下所示:

巡游車為:17.1Q0-250;

網約車為:9.63Q1-100。

從收益函數可以看出,在南京,巡游車除去駕駛員人力成本,為達到收支平衡,每日至少完成15條訂單;網約車除去駕駛員人力成本,為達到收支平衡,每日至少完成11條訂單。

針對本混合策略模型,巡游車的贏利函數為:

網約車的贏利函數為:

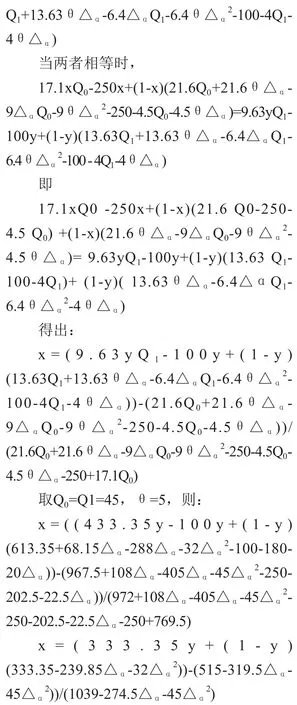

由出租車市場單車贏利分析,當單車贏利相等時,行業達到一種均衡狀態,

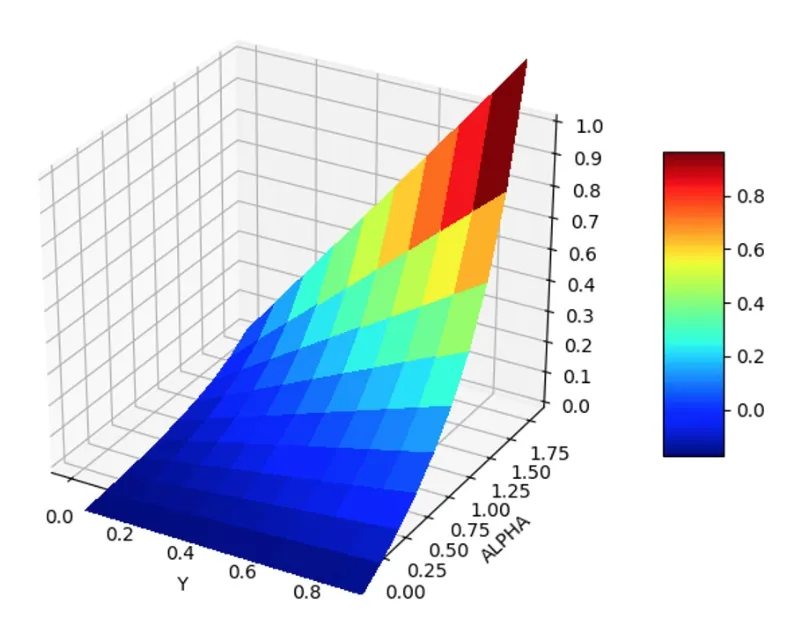

由三維函數可視化分析可以看出,當巡游車采取競爭策略(即降價概率)x、網約車采取競爭策略(即降價概率)y,競爭范圍△α在概率變化圖面上點時,行業處于博弈穩定狀態,可以看出,競爭價格的費率范圍在0~1.75之間,所以,在價格的競爭博弈上,競爭空間不大,見圖5。

圖5 出租汽車行業演化博弈概率變化圖

4 結 語

自網約車出現以來,南京市出租汽車行業呈現顯著的競爭演化特征,大致經歷了三個階段:①第一階段,依靠市場調節,網約車通過補貼等類似降價的手段搶占市場,部分巡游車轉為網約車運營;②第二階段,行業從業人員營收嚴重不足,行業處于不穩定狀態,管理部門采取總量管控;③第三階段,行業單車收入依然不足,部分車輛退出出租汽車行業市場,單車收入穩步提升,最終處于一種較為穩定的博弈狀態。

根據南京市出租汽車行業演化趨勢,結合本文研究結果可以得出以下結論:從單車營收和演化博弈分析,可以看出,當行業趨于穩定時,巡游車和網約車的單車營收基本一致;巡游車在競爭博弈中處于劣勢地位,日均營收變化受網約車的競爭沖擊波動較大,行業需要制定相關政策,維持行業穩定發展。