淺析金融衍生工具對國有上市銀行風險水平的影響

2021-03-03 10:00:36劉童童

上海商業 2021年2期

劉童童

一、國有上市銀行金融衍生工具的現狀

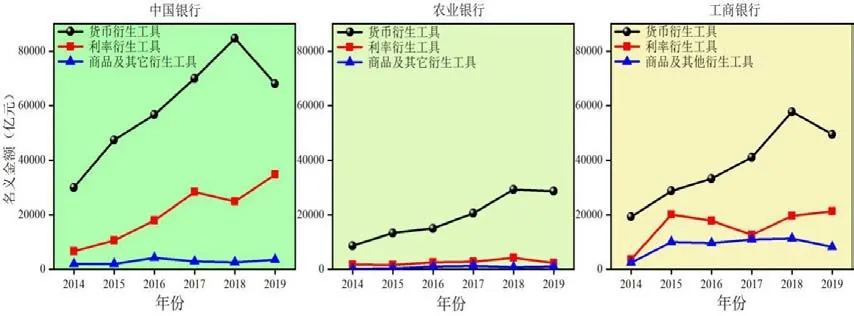

金融衍生工具家族體系龐大,其基礎分類主要有兩種。首先可以按產品類型進行劃分,通常有遠期、期貨、期權和掉期(即互換)四大類型;再者可以從衍生工具的原生資產角度出發,可分成 股票類、利率類、匯率類和商品類金融衍生工具。對各大國有上市銀行年報進行整理,主要將其金融衍生工具類別分為外匯類金融衍生工具、利率類衍生工具、商品衍生工具及其它。統計中國銀行、農業銀行以及工商銀行三家大型國有上市銀行2014年至2019年金融衍生工具交易量數據,描述如下:

在上述三大行中,總體上衍生工具市場規模中國銀行最大,工商銀行其次。其中貨幣衍生工具的規模在各家銀行均占據其歷年最大比重,且存在一個較為明顯的上升趨勢。而商品及其它衍生工具該類別在各家銀行所占比重均比較小。整體上各家國有上市銀行的金融衍生工具市場在處在一個逐漸擴展的狀態。

近來中行“原油寶”事件的爆發,表明即使是占據銀行較小比重的商品衍生工具,其風險性也是極具影響力的。各大國有銀行逐漸重視衍生工具領域的發展,理性認識并把控對應風險影響是極其必要的。

二、實證分析

實證部分基于數據可得性,整理選取中國銀行、中國農業銀行、工商銀行、建設銀行和交通銀行五大行(除郵儲銀行外)2009至2019年的面板數據,建立多元回歸模型并運用Stata軟件進行相應研究。對應數據通過查詢各大銀行年度報告和東方財富網整理而得。

1. 變量選取

現有文獻中主要采用股價波動率、破產風險Z值、預期違約率等指標衡量銀行風險情況。從我國銀行發展實際考慮,本文選擇不良貸款率(NPL)作為被解釋變量。

解釋變量為各國有上市銀行金融衍生工具各年度名義金額總量,在實證中由于數據過大,取其對數后,納入解釋變量。

實證引入控制變量如下:

(1)銀行規模(ScaleLOG)。資產規模對銀行的風險由于存在影響,理論上擁有較大規模能更好分散管理風險,采用國有上市銀行各年度末總資產的對數值代表銀行規模。

(2)存貸款比例(CDB)。以銀行貸款總額和存款總額的比值反映銀行主要的傳統存貸款業務的發展狀況。

(3)核心一級資本充足率(CCAR)。該指標能體現出銀行的自有資金抗風險的能力。該資本越充足,抗風險能力相對就越強。

(4)權益乘數(EM)。即資產總額是股東權益總額的倍數。銀行權益乘數體現財務杠桿,越高,財務風險則越大。

(5)凈資產收益率(ROE)。通常情況下收益與風險呈反比。

(6)股權集中度(Share)。銀行的股權集中度以第一大股東持股比例代表。而銀行的股權分散與集中會通過其治理機制影響到風險狀況。

(7)利息收入占比(SNI)。該指標可以顯示銀行的穩健經營程度。

(8)國內生產總值(GDP)。該指標體現大的國內經濟發展背景環境,會對銀行發展產生直接或間接影響。通常經濟狀況越好,銀行經營也順利,風險則相對越小。

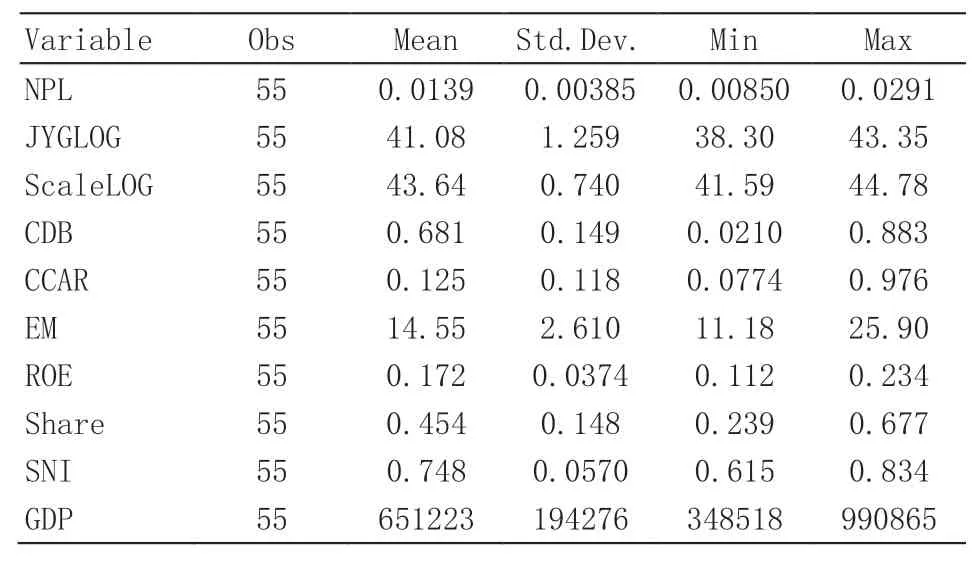

2. 描述性統計分析

Variable Obs Mean Std.Dev. Min Max NPL 55 0.0139 0.00385 0.00850 0.0291 JYGLOG 55 41.08 1.259 38.30 43.35 ScaleLOG 55 43.64 0.740 41.59 44.78 CDB 55 0.681 0.149 0.0210 0.883 CCAR 55 0.125 0.118 0.0774 0.976 EM 55 14.55 2.610 11.18 25.90 ROE 55 0.172 0.0374 0.112 0.234 Share 55 0.454 0.148 0.239 0.677 SNI 55 0.748 0.0570 0.615 0.834 GDP 55 651223 194276 348518 990865

上述描述性統計表格,從左到右第一列和第二列分別為變量名稱和觀測值的樣本量,后面接著依次代表Mean平均值、標準差、最小值和最大值。

不良貸款率NPL的標準差為0.00385,數值比較小,表明國有上市銀行之間的風險水平整體差距不大。金融衍生工具總名義金額對數值max值和min值分別為43.35和38.30,兩者相差也不大,表明國有銀行間金融衍生工具競爭局面較為相當,沒有絕對的孰強孰弱。存貸比CDB均值為0.681,最小值0.0210,相差較大。總資產規模對數值的均值與最大、最小值都較為相近。對于核心一級資本充足率,其最大與最小值則相差較大。權益乘數(EM)、凈資產收益率(ROE)、股權集中度(Share)、整體變動幅度不大,水平較為平均。利息收入占比的最小值也大于0.6,說明銀行營業收入來源中,利息收入占據較大比例。

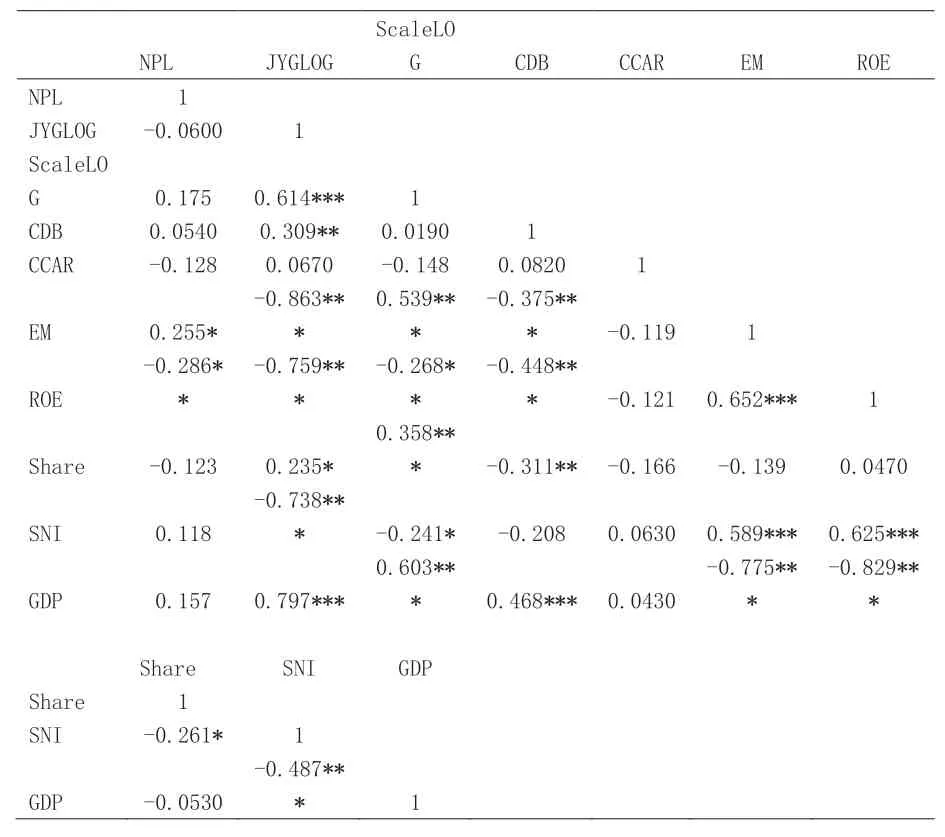

3. 相關性分析

如下表中所示,???、??和?分別表示在1%、5%和10%的顯著性水平上。自變量間相關性整體較好,其中部分自變量間相關性過大。比如金融衍生工具總名義金額對數值分別與權益乘數、凈資產收益率、利息收入占比兩兩間均在1%的顯著性水平上呈強負相關,前者-0.863,后面為-0.759和-0.738,絕對值均大于0.5。此外,權益乘數分別與凈資產收益率、利息收入占比也在1%水平上顯著負相關等。

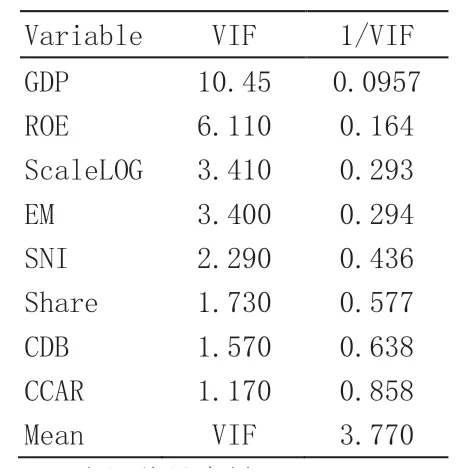

由于部分變量間相關性過于強,需要討論變量間的多重共線性情況。采用VIF檢驗方法,得出平均VIF值3.770(小于10),則不存在嚴重多重共線問題。

NPL JYGLOG ScaleLO G CDB CCAR EM ROE NPL 1 JYGLOG -0.0600 1 ScaleLO G 0.175 0.614*** 1 CDB 0.0540 0.309** 0.0190 1 CCAR -0.128 0.0670 -0.148 0.0820 1 EM 0.255*-0.863***0.539***-0.375*** -0.119 1 ROE-0.286**-0.759***-0.268**-0.448*** -0.121 0.652*** 1 Share -0.123 0.235*0.358*** -0.311** -0.166 -0.139 0.0470 SNI 0.118-0.738*** -0.241* -0.208 0.0630 0.589*** 0.625***GDP 0.157 0.797***0.603*** 0.468*** 0.0430-0.775***-0.829***Share SNI GDP Share 1 SNI -0.261* 1 GDP -0.0530-0.487*** 1

Variable VIF 1/VIF GDP 10.45 0.0957 ROE 6.110 0.164 ScaleLOG 3.410 0.293 EM 3.400 0.294 SNI 2.290 0.436 Share 1.730 0.577 CDB 1.570 0.638 CCAR 1.170 0.858 Mean VIF 3.770

4. 實證結果分析

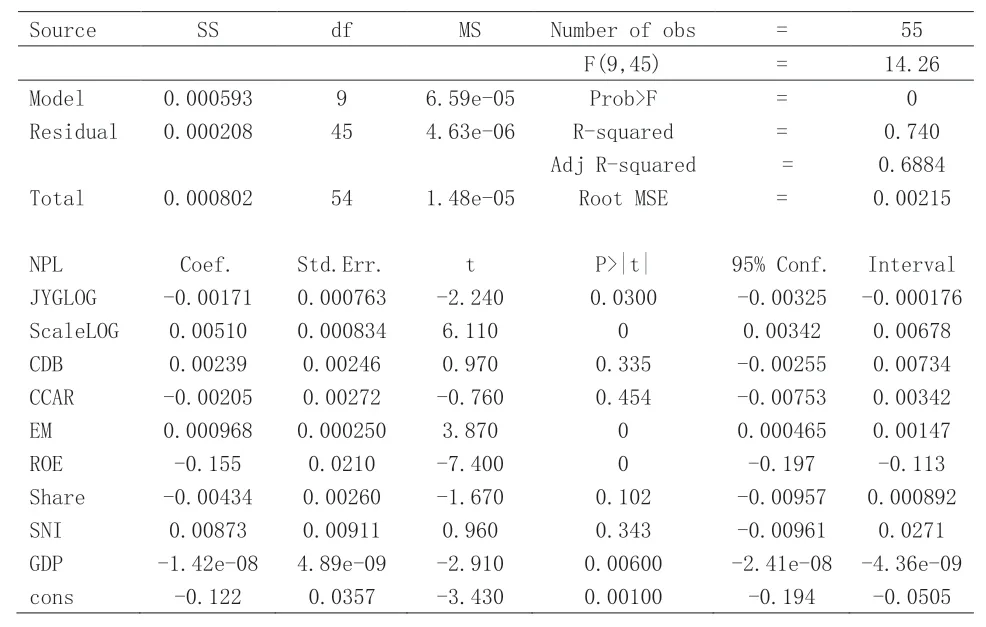

Source SS df MS Number of obs = 55 Model 0.000593 9 6.59e-05 Prob>F F(9,45) = 14.26 Model 0.000593 9 6.59e-05 Prob>F = 0 Residual 0.000208 45 4.63e-06 R-squared = 0.740 Adj R-squared = 0.6884 Total 0.000802 54 1.48e-05 Root MSE = 0.00215 NPL Coef. Std.Err. t P>|t| 95% Conf. Interval JYGLOG -0.00171 0.000763 -2.240 0.0300 -0.00325 -0.000176 ScaleLOG 0.00510 0.000834 6.110 0 0.00342 0.00678 CDB 0.00239 0.00246 0.970 0.335 -0.00255 0.00734 CCAR -0.00205 0.00272 -0.760 0.454 -0.00753 0.00342 EM 0.000968 0.000250 3.870 0 0.000465 0.00147 ROE -0.155 0.0210 -7.400 0 -0.197 -0.113 Share -0.00434 0.00260 -1.670 0.102 -0.00957 0.000892 SNI 0.00873 0.00911 0.960 0.343 -0.00961 0.0271 GDP -1.42e-08 4.89e-09 -2.910 0.00600 -2.41e-08 -4.36e-09 cons -0.122 0.0357 -3.430 0.00100 -0.194 -0.0505

從上表中可以看到F檢驗中,F(9,45)=14.26,Prob>F的值,也就是P的值小于0.01(P=0<0.01),表明該回歸模型在0.01的水平上顯著。表中調整R2等于0.6884,代表該模型的擬合度較強,各自變量對因變量具備較強的解釋性。

控制變量中總資產規模與不良貸款率、權益乘數與不良貸款率的P值均為零(P=0<0.01),系數項均為正數,表明其兩兩間均在1%的水平顯著正相關。而凈資產收益率與不良貸款率之間同樣在1%的水平下顯著不為零,呈負相關。

表中解釋變量為金融衍生工具總名義金額對數值。其對應的P值為0.03,小于0.05,與被解釋變量在5%的水平下顯著不為零。兩者間的系數為-0.00171,表明兩者呈現負相關,即金融衍生工具的運用在一定程度上有助于降低我國國有上市銀行的不良貸款率,改善國有上市銀行的風險狀況。

5. 穩健型分析

為了增強實證結果的可靠性,將多元線性回歸模型中的一個控制變量股權集中度(Share,第一大股東比例)改為貸款集中度(LC,前十大客戶貸款比例),再次進行實證,實證結果參數較好,F檢驗中,依舊拒絕原假設,調整R2達到0.671,擬合度較好,解釋變量金融衍生工具總名義金額對數值JYGLOG對應P值為0.0540,該值小于0.1,且與不良貸款率的相關系數為負值,所以所得結論與前面的回歸實證部分的結論相當。

綜上所述,金融衍生工具的運用是國有上市銀行的風險影響因素,合理應用展開金融衍生工具市場有助于改善國有上市銀行的風險狀況。 也正因為此,國有上市銀行在衍生市場上的相關價值角逐成為其在金融市場上競爭的有力工具。我國國有上市銀行作為金融衍生工具運用的主要機構,要立足于衍生工具的本質特性(比如杠桿性、跨期性等),兼顧把控各類金融衍生工具的收益與風險,不斷推進風險預測管理及控制工作,使得金融衍生工具與國有上市銀行之間協調良性發展。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31