探討食用淀粉行業(yè)清潔生產(chǎn)方案變頻設(shè)備改造的可行性分析

2021-02-27 01:21:06劉亞娜胡榮柳楊廣遠(yuǎn)王俊紹郭建昌

肉類工業(yè) 2021年1期

劉亞娜 胡榮柳 楊廣遠(yuǎn) 張 永 王俊紹 郭建昌

1.河南恒瑞淀粉科技股份有限公司 河南漯河 462000 2.漯河職業(yè)技術(shù)學(xué)院 河南漯河 462000

食品用改性淀粉近幾年來(lái)產(chǎn)品十分暢銷。由于產(chǎn)品生產(chǎn)量大,對(duì)電能的消耗量也隨之增大;加上國(guó)家對(duì)電價(jià)的宏觀調(diào)控,企業(yè)生產(chǎn)量越大反而成本會(huì)越高,影響了企業(yè)的經(jīng)濟(jì)效益[1]。為響應(yīng)國(guó)家對(duì)節(jié)能減排的號(hào)召[2],同時(shí)降低企業(yè)的生產(chǎn)成本[3],因此必須對(duì)生產(chǎn)耗電量大的機(jī)器設(shè)備等方面進(jìn)行技術(shù)改造[4]。

隨著國(guó)家對(duì)節(jié)能減排重視[5],采取節(jié)能從源頭做起[6]、從生產(chǎn)做起。本方案主要是將車間耗電量大的電機(jī)加裝變頻器,使電機(jī)在運(yùn)行過(guò)程中減少電量的消耗,從而減少生產(chǎn)成本,增加企業(yè)的經(jīng)濟(jì)效益。

1 清潔生產(chǎn)—設(shè)備改造方案

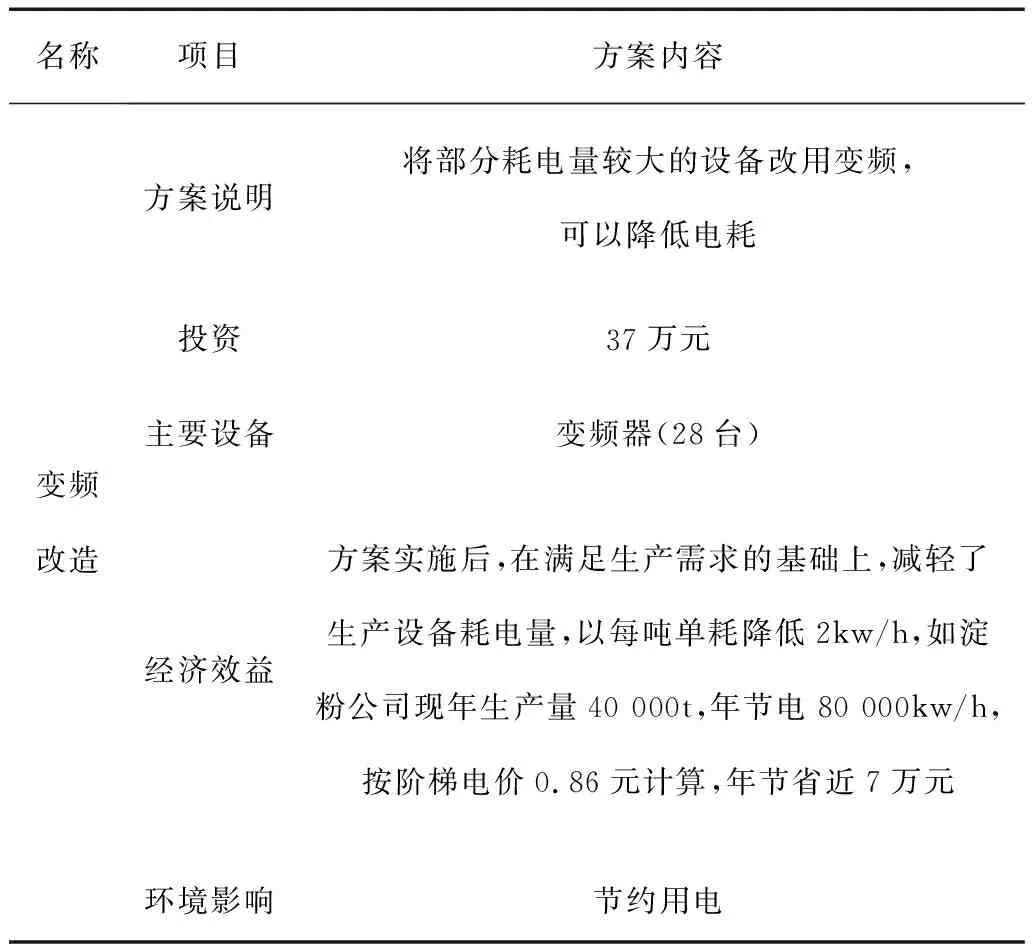

清潔生產(chǎn)設(shè)備改造方案,具體方案如表1所示。

表1 清潔生產(chǎn)方案說(shuō)明表

該清潔生產(chǎn)改造方案的具體投資情況見表2。

表2 清潔生產(chǎn)改造方案的投資情況

經(jīng)過(guò)對(duì)該方案的研究,進(jìn)一步確定了其可行性。為了更加科學(xué)、全面地論證其可行性,將從技術(shù)、環(huán)境和經(jīng)濟(jì)三方面進(jìn)行詳細(xì)的可行性分析。

2 清潔生產(chǎn)—設(shè)備改造方案可行性分析

2.1 方案效益預(yù)計(jì)

方案實(shí)施后,在滿足生產(chǎn)需求的基礎(chǔ)上,減輕了生產(chǎn)設(shè)備耗電量,以每噸單耗降低2kw/h,公司現(xiàn)年生產(chǎn)量40 000t,年節(jié)電80 000kw/h,按階梯電價(jià)0.86元計(jì)算,年節(jié)省電費(fèi)近7萬(wàn)元。

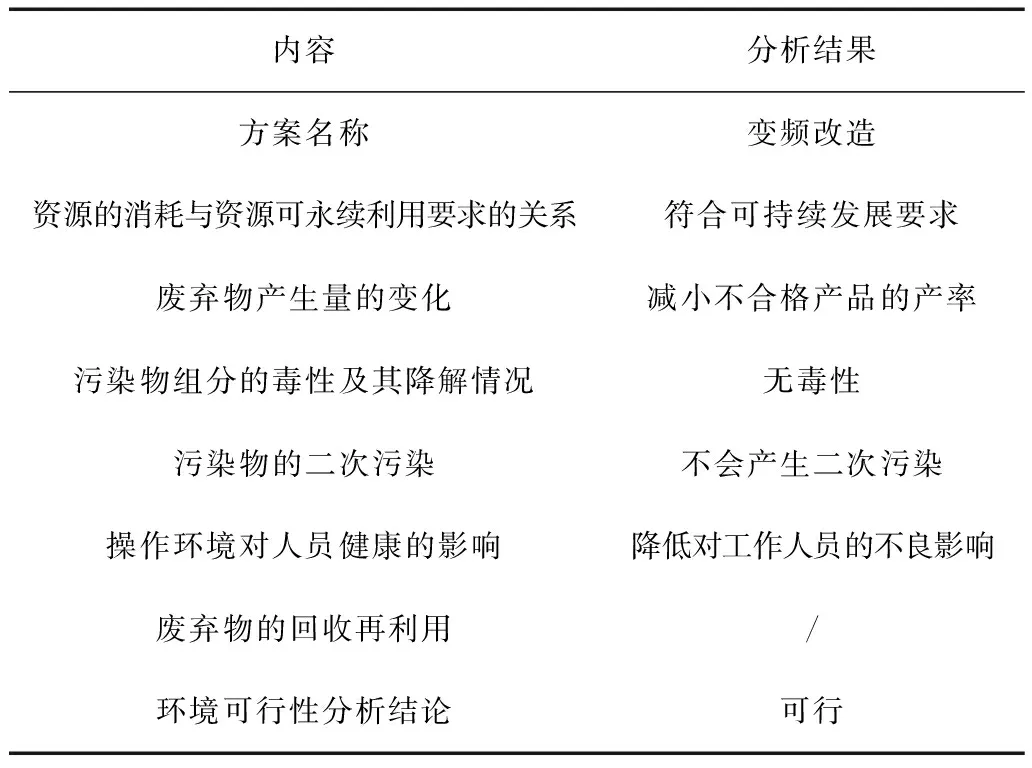

2.2 環(huán)境可行性分析

從資源的消耗與資源可永續(xù)利用要求的關(guān)系、廢棄物產(chǎn)生量的變化、污染物組分的毒性及其降解情況、污染物的二次污染、操作環(huán)境對(duì)人員健康的影響以及廢棄物的回收再利用等6個(gè)方面對(duì)推薦的方案進(jìn)行了環(huán)境可行性分析,分析結(jié)果見表3。

表3 環(huán)境可行性分析

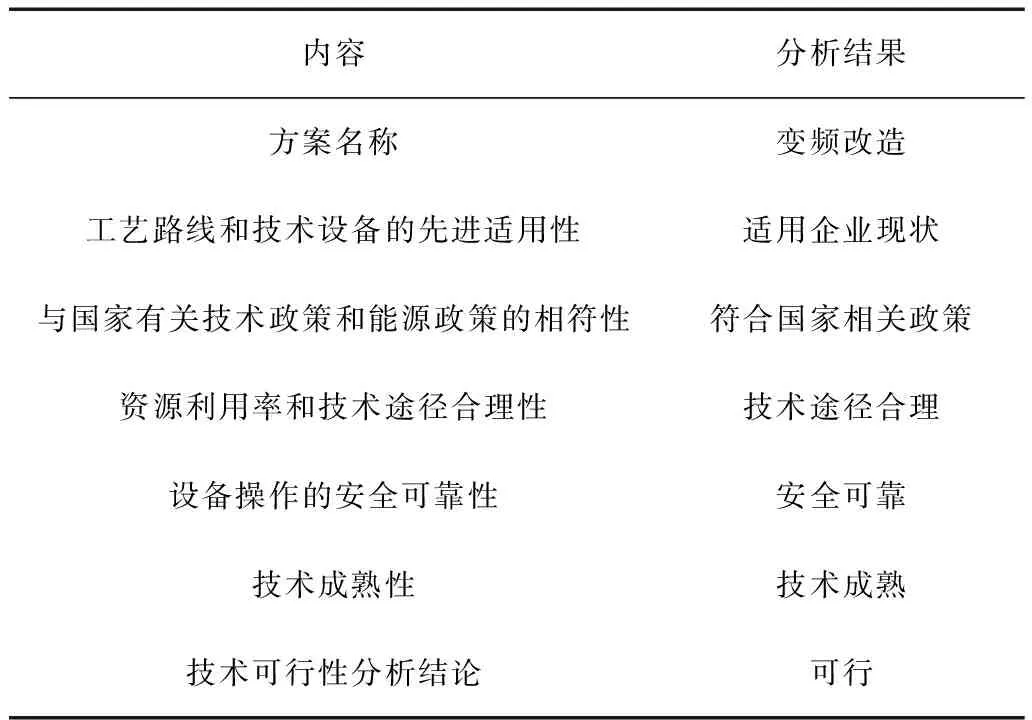

2.3 技術(shù)可行性分析

清潔生產(chǎn)工作小組從方案工藝路線和技術(shù)設(shè)備的先進(jìn)適用性、與國(guó)家有關(guān)技術(shù)政策和能源政策的相符性、資源利用率和技術(shù)途徑合理性、設(shè)備操作的安全可靠性、技術(shù)成熟性等方面對(duì)推薦的方案進(jìn)行了技術(shù)可行性分析,分析結(jié)果見表4。

表4 技術(shù)可行性分析

2.4 經(jīng)濟(jì)可行性分析

2.4.1 經(jīng)濟(jì)指標(biāo)及判定準(zhǔn)則

經(jīng)濟(jì)可行性分析是對(duì)推薦的初步可行的中高費(fèi)清潔生產(chǎn)方案進(jìn)行綜合性的全面經(jīng)濟(jì)分析。首先計(jì)算方案實(shí)施時(shí)所需各種費(fèi)用的投入和所節(jié)約的費(fèi)用以及各種附加的效益,然后通過(guò)比較,選擇最少耗費(fèi)和取得最佳經(jīng)濟(jì)效益的方案,為企業(yè)的投資決策提供科學(xué)依據(jù)。

經(jīng)評(píng)估的基本目標(biāo)是說(shuō)明資源的利用優(yōu)勢(shì),它以方案投資所能增加的效益為評(píng)價(jià)內(nèi)容。經(jīng)濟(jì)可行性分析涉及的指標(biāo)主要包括總投資費(fèi)用(I)、年運(yùn)行費(fèi)用總節(jié)省金額(P)、增加設(shè)備折舊費(fèi)(D)、應(yīng)稅利潤(rùn)(T)、凈利潤(rùn)、年增加現(xiàn)金流量(F)、投資償還期(N)、凈現(xiàn)值(NPV)、凈現(xiàn)值率(NPVR)和內(nèi)部收益率(IRR)等。各項(xiàng)指標(biāo)的含義和計(jì)算方法如下:

(1)總投資費(fèi)用(I)。

總投資費(fèi)用=投資匯總-總補(bǔ)貼

其中:投資匯總包括建設(shè)投資(固定資產(chǎn)投資、無(wú)形資產(chǎn)投資、開辦費(fèi)和不可預(yù)見費(fèi)等);

建設(shè)期利息和流動(dòng)資金(項(xiàng)目啟動(dòng)需增加的原料、物料等費(fèi)用);

總補(bǔ)貼包括項(xiàng)目的政策補(bǔ)貼和其它來(lái)源補(bǔ)貼。

(2)年運(yùn)行費(fèi)用總節(jié)省金額(P)。

年運(yùn)行費(fèi)用總節(jié)省金額包括收入的增加額和總運(yùn)行費(fèi)用的減少額。其中,收入增加額包括產(chǎn)量增加的收入增加、質(zhì)量提高和價(jià)格提高的收入增加、專項(xiàng)財(cái)政收益等。而總運(yùn)行費(fèi)用減少額包括原料消耗費(fèi)用的減少或增加、動(dòng)力和燃料費(fèi)用的減少或增加、工資和維護(hù)費(fèi)用的減少或增加、其它運(yùn)行費(fèi)用的減少或增加、廢物處理/處置費(fèi)用的減少和銷售費(fèi)用的減少等。

(3)增加設(shè)備折舊費(fèi)(D)。

D=總投資費(fèi)用(I)/設(shè)備使用年限(Y)

(4)應(yīng)稅利潤(rùn)(T)。

應(yīng)稅利潤(rùn)僅指由于技術(shù)改造導(dǎo)致的應(yīng)稅利潤(rùn)。

T=P-D

(5)凈利潤(rùn)。

指從應(yīng)稅利潤(rùn)中扣除企業(yè)應(yīng)向國(guó)家和地方交納的各種稅金以后,企業(yè)得以自行支配的利潤(rùn)。

凈利潤(rùn)=應(yīng)稅利潤(rùn)(T)-各項(xiàng)應(yīng)納稅金總和

(6)年增加現(xiàn)金流量(F)。

企業(yè)從固定資產(chǎn)投資中提取的折舊費(fèi)是企業(yè)現(xiàn)金流入的一個(gè)組成部分,可由企業(yè)自行經(jīng)營(yíng)支配。故年增加現(xiàn)金流量應(yīng)為折舊費(fèi)用與凈利潤(rùn)之和。

即:年增加現(xiàn)金流量(F)=年凈利潤(rùn)+年折舊費(fèi)

(7)投資償還期(N)。

N=I/F,即總投資費(fèi)用與年收益(年增加現(xiàn)金流量)之比。

判定準(zhǔn)則為:N<基準(zhǔn)年限(視項(xiàng)目不同而定)時(shí),項(xiàng)目方案可接受,否則不可接受。

(8)凈現(xiàn)值(NPV)。

凈現(xiàn)值是投資項(xiàng)目經(jīng)濟(jì)壽命期內(nèi)(或折舊年限內(nèi))每年發(fā)生的凈現(xiàn)金流量在一定貼率下,貼現(xiàn)為同一時(shí)間點(diǎn)(一般為計(jì)算期初)的現(xiàn)值之和。

其中:i—貼現(xiàn)率;n—項(xiàng)目壽命(或折舊年限)周期。

判定準(zhǔn)則為:NPV≥0,方案可行;NPV<0不可行。

(9)凈現(xiàn)值率(NPVR)。

凈現(xiàn)值率為單位投資額所得到的凈收益現(xiàn)值。如果兩個(gè)項(xiàng)目投資方案的凈現(xiàn)值相同,而投資額不同時(shí),則應(yīng)以凈現(xiàn)值率進(jìn)行選擇。

判定準(zhǔn)則:凈現(xiàn)值率最大。

(10)內(nèi)部收益率(IRR)。

項(xiàng)目?jī)?nèi)部收益率是在整個(gè)經(jīng)濟(jì)壽命期內(nèi)(折舊年限內(nèi))累計(jì)逐年現(xiàn)金流入的總額等于現(xiàn)金流出總額,投資項(xiàng)目在計(jì)算期限內(nèi),使凈現(xiàn)值為零的貼現(xiàn)率。

式中:i1—當(dāng)凈現(xiàn)值NPV1為接近于零的正值時(shí)的貼現(xiàn)率;

i2—當(dāng)凈現(xiàn)值NPV2為接近于零的正值時(shí)的貼現(xiàn)率。

NPV1、NPV2分別為試算貼現(xiàn)率i1和i2時(shí),對(duì)應(yīng)的凈現(xiàn)值。i1和i2的差值不應(yīng)當(dāng)超過(guò)1%~2%。

判定準(zhǔn)則為:IRR≥i0,項(xiàng)目方案可接受;

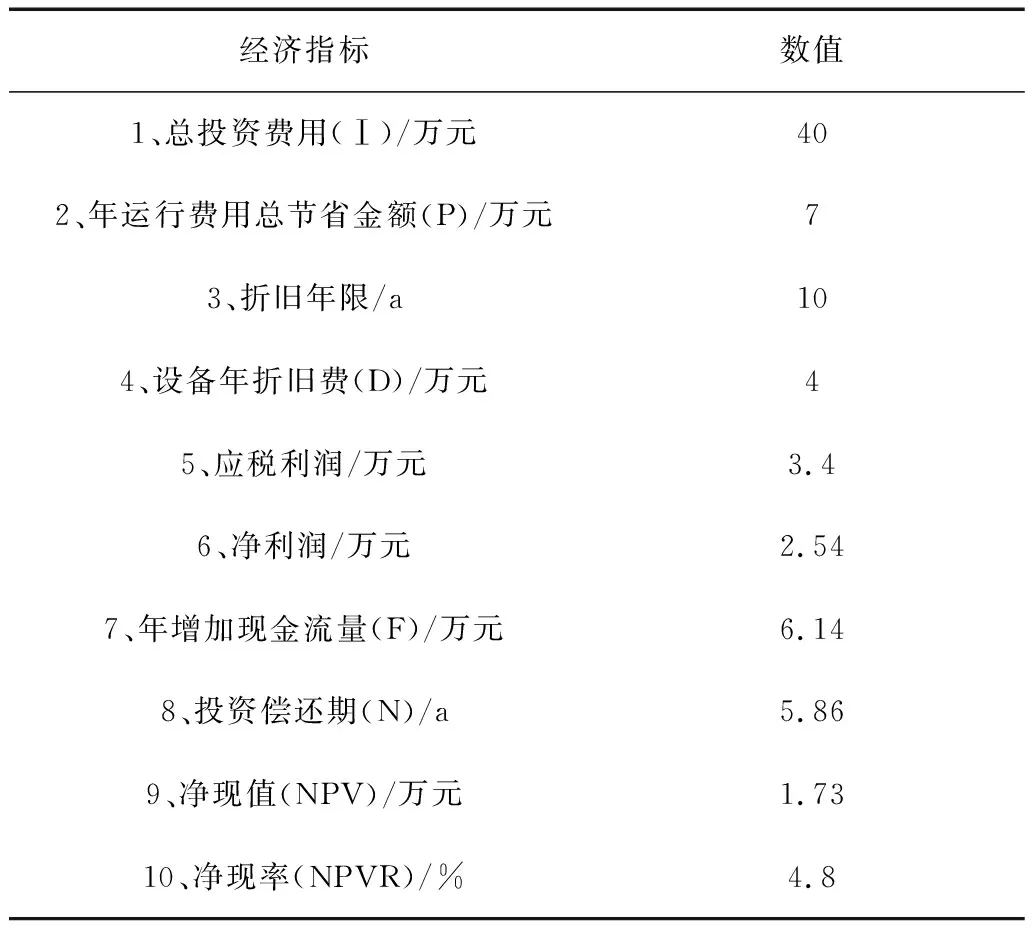

IRR 2.4.2 方案經(jīng)濟(jì)指標(biāo)的統(tǒng)計(jì)計(jì)算 對(duì)幾個(gè)中/高費(fèi)方案的各項(xiàng)經(jīng)濟(jì)指標(biāo)分別進(jìn)行了計(jì)算,計(jì)算結(jié)果見表5。 表5 清潔生產(chǎn)設(shè)備改造方案經(jīng)濟(jì)指標(biāo)匯總表 2.4.3 經(jīng)濟(jì)可行性分析 根據(jù)各方案經(jīng)濟(jì)指標(biāo)計(jì)算結(jié)果,對(duì)照判定準(zhǔn)則,得出各方案經(jīng)濟(jì)可行性分析結(jié)論。 (1)總投資額36萬(wàn)元,投資償還期為5.86年,方案可行; (2)貼現(xiàn)率10%時(shí)的凈現(xiàn)值NPV=1.73萬(wàn)元,大于0,方案可行; (3)內(nèi)部收益率11.11%遠(yuǎn)遠(yuǎn)大于最新的銀行貸款年利率(6.55%),方案可行。 綜合經(jīng)濟(jì)可行性分析結(jié)果:該方案經(jīng)濟(jì)可行。

猜你喜歡

中國(guó)特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

現(xiàn)代儀器與醫(yī)療(2022年3期)2022-08-12 09:04:04

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國(guó)化肥信息(2020年7期)2020-03-19 01:54:02

電子制作(2018年11期)2018-08-04 03:26:08

中國(guó)軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

中國(guó)工程咨詢(2015年5期)2015-02-16 05:35:18

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:20

消費(fèi)者報(bào)道(2014年7期)2014-07-31 11:23:57