交易所問詢與企業過度投資

2021-02-21 08:25:16聶萍徐筱

財經理論與實踐 2021年1期

關鍵詞:信息披露

聶萍 徐筱

摘?要:基于證券交易所問詢函件頻發以及重點關注企業投資行為的背景,采用2015-2018年A股上市公司年報及其年報問詢函數據,探討交易所年報問詢函對企業過度投資的影響效力。研究發現:年報問詢函監管能夠在一定程度上抑制公司的過度投資;且當上市公司收到的問詢函中涉及“投資”事項問題時,對公司過度投資的抑制作用更明顯;管理層權力對問詢函監管與過度投資關系具有調節作用。

關鍵詞: 問詢函監管;過度投資;管理層權力;信息披露

中圖分類號:F830.91?文獻標識碼:?A?文章編號:1003-7217(2021)01-0048-07

一、引言及文獻回顧

問詢監管制度作為一項強有力措施,可以提升交易所監管效能,監督企業信息披露,進一步增強財務報告的信息含量和決策有用性。

(一)問詢函監管的經濟后果

已有文獻從問詢監管的市場反應及對行為主體和利益相關者行為的影響出發,實證檢驗了問詢監管的執行效力。

在市場反應方面,國外文獻主要基于美國證券交易委員會(SEC)意見函的監管效果進行研究。美國證券交易委員會對公司發放意見函的公告日市場沒有反應,但對重述公告日有顯著為負的反應[1]。澳大利亞證券交易所在問詢函公告后30分鐘內,股票有2.7%的逆轉,且公告后幾天的回報波動水平和買賣差價都有所減少[2]。Dechow等(2016)[3]則認為,市場對問詢函的反應存在滯后性。中國資本市場對證券交易所發放的問詢函有明顯的反應,收函公告日的反應顯著為負,回復函公告披露的窗口期市場異常收益顯著為正[4,5]。

問詢函還受到行為主體和利益相關者的關注,影響利益相關者的行為決策。從公司內部經濟活動視角,Dechow等(2016)[3]發現企業內部人會在收入確認相關的意見函公開披露前頻繁交易,從中獲利。陳運森等(2019)[6]研究得出公司收到問詢函后盈余管理行為得到抑制的結論,問詢函改善了被問詢公司的信息環境并提高市場對盈余的解讀效率[7]。聶萍等(2019)[8]研究發現問詢函監管顯著抑制大股東“掏空”行為。

從外部利益相關者視角,Bozanic等(2017)[9]研究發現,分析師會增加對于收到意見函公司的跟蹤,并提高其盈余預測的效率[10],能降低審計報告的激進性,顯著改善審計質量[11,12]。

這種積極作用通過審計師渠道發揮出來,產生“溢出效應”[13-15]。

(二)企業過度投資的影響因素

從企業內部治理機制角度,Jensen和Meckling(1976)[16]研究表明股權制衡有效抑制了企業的過度投資行為,經理貨幣薪酬與過度投資顯著負相關[17],資產負債率與過度投資正相關[18],負債相機治理與負債代理成本的作用共同影響企業的過度投資[19]。

從外部治理環境角度,在市場化進程越慢的地區,政府強烈的干預動機導致企業的過度投資越嚴重[20],而法治水平的改善抑制了公司的過度投資行為[21];上市公司的投資在一定程度上受到外部融資約束[22]。

綜上所述,大量文獻都證實了市場對證券交易所發放的問詢函有明顯的反應,問詢函對于改善市場信息環境,增強信息透明度,影響公司及利益相關者行為,規范管理層的信息披露行為等具有一定的增量作用。現有文獻較少從企業投資視角來考察問詢函監管的有效性問題,缺乏證券交易所一線監管對公司過度投資的影響研究等。

二、理論分析與研究假設

(一)年報問詢與過度投資

問詢函監管可能通過信息渠道、治理渠道、融資渠道抑制企業過度投資。具體來說:

第一,問詢函監管通過信息渠道抑制企業過度投資。問詢函公開成為市場投資者獲取公司信息的重要渠道,能夠提高企業信息透明度,幫助社會公眾了解管理層對企業資源的配置情況,監督管理層的資本使用合理性,規范其投資決策和投資行為,及時發現和制止在職消費、帝國構建等機會主義行為,使企業資源得以合理有效配置,在一定程度上約束管理層的過度投資行為。

第二,問詢函監管通過治理渠道抑制企業過度投資。研究表明,公司治理存在缺陷,會計信息質量低的公司通常更有可能收到監管部門的問詢函[23]。為消除收到問詢函產生的負面影響,增加投資者投資的信心,規避監管部門的處罰,維護自身的聲譽,公司不僅會針對問詢函提出的問題做出回復,還會建立完善的監督治理機制,激勵內部管理層對投資機會的正確識別以及投資項目的有效選擇,對每項投資進行嚴格審批和監管,從而減少公司過度投資。

第三,問詢函監管通過融資渠道抑制企業過度投資。上市公司收到交易所發出的問詢函會向市場傳遞出該上市公司之前披露的信息存在著不準確、不完善等缺陷的信息,投資者產生“權威偏誤”。供應商或客戶不能充分了解該公司的財務風險與經營風險,出于謹慎性考慮通常將降低或拒絕給予公司商業融資,這樣企業在做投資決策時會偏審慎,從而降低過度投資。

通過上述分析,提出研究假設1。

H1?年報問詢函監管能夠在一定程度上抑制公司的過度投資。

(二)“投資”事項年報問詢與過度投資

證券交易所會針對公司具體存在的問題在問詢函中重點關注。當交易所重點關注企業投資方案,涉及“投資”關鍵事項時,監管機構會加大對企業過度投資的監管力度,外界投資者、媒體、中介機構也格外關注企業投資事項和問題,公司管理層會格外謹慎地作出投資決策,減少過度投資,使得具有“投資”事項的年報問詢函監管對公司過度投資的抑制作用更明顯。基于以上分析,提出研究假設2。

H2?當上市公司收到的問詢函中涉及“投資”事項問題時,對公司過度投資的抑制作用更明顯。

(三)不同管理層權力下年報問詢與過度投資

根據管理層權力理論,在企業管理層權力日益增大的背景下,管理層會出于在職消費、績效薪酬等利益考量,利用其信息優勢和手中的控制權對企業信息披露、經營管理、投資決策等產生重要影響。年報問詢揭示出公司投資存在問題,引起企業股東及利益相關方的關注和有效監督,企業管理層面臨績效降低、聲譽受損和職業發展前景受限的壓力,而權力越大的管理層可能更注重個人聲譽和自身的職業發展,因而會在企業收到問詢時更加審慎和收斂自身的不規范行為,減少損害公司利益的過度投資。從這一角度出發,年報問詢對權力較大的管理層的非理性行為和機會主義行為約束效力更強。由此提出研究假設3。

H3?在其他條件不變的情況下,當上市公司管理層權力較強時,問詢函監管對公司過度投資的抑制作用更明顯。

三、研究設計

(一)樣本選擇與數據來源

選取2015-2018年度滬深A股上市公司為樣本,問詢函數據來源于深交所和上交所官網中的監管信息公開一欄,經手工搜集整理所得,對于一年內被多次問詢的公司,只選取第一次作為研究對象。最后整理出年報問詢函1172份,其中涉及“投資”事項的603份。本文中其他關鍵數據來源于國泰安數據庫,將問詢函數據與其他變量數據合并,剔除金融、保險類公司及數據缺失的樣本,同時對連續變量在1%上下兩端進行了縮尾處理,最后獲得8261個觀測值。

(二)變量定義

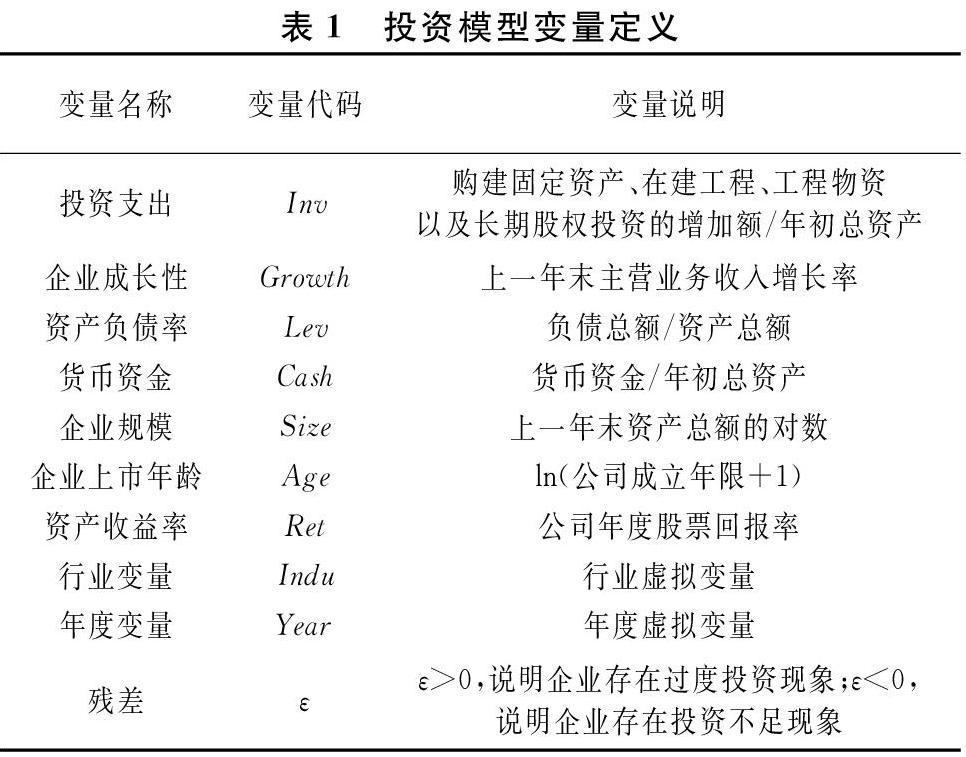

1.被解釋變量。

關于過度投資的度量方法,當前研究中最為常見的是采用Richardson(2006)[24]和Biddle(2009)[25]的投資模型來度量。參考陳運森等(2011)[26]的研究,本文通過模型(1)來計算企業的過度投資水平:

2.解釋變量。

(1)問詢監管(CL)。若上市公司當年收到交易所年報問詢函,則CL取值為1,否則為0。

(2)“投資”事項年報問詢(InvCL)。將年報問詢函件中出現“募投項目進展”“投資活動情況”“關于投資”等界定為“投資”事項。若公司當年收到問詢函且問詢函涉及“投資”事項,InvCL取值為1,否則為0;若公司當年收到問詢函但問詢函未涉及“投資”事項,NonInvCL取值為1,否則為0。

3.調節變量。

借鑒Finkelstein(1992)[27]的研究,對管理層權力不同維度變量的劃分,參考王雄元(2012)等[28]、盧銳(2008)[29]的做法,對管理層權力指標的選取,選擇兩職兼任情況、獨董比例、股權集中度、管理層持股、管理層學歷背景作為管理層權力構建的基礎指標,利用積分變量法計算得出管理層權力綜合指標(Power),以此作為綜合管理層權力的代理變量,該指標值越大,代表管理層權力越高。

4.控制變量。

參考辛清泉等(2007)[30]、陳運森等(2019)[31]的研究,從公司特征控制如下變量,具體變量定義如表2所示。

(三)研究模型

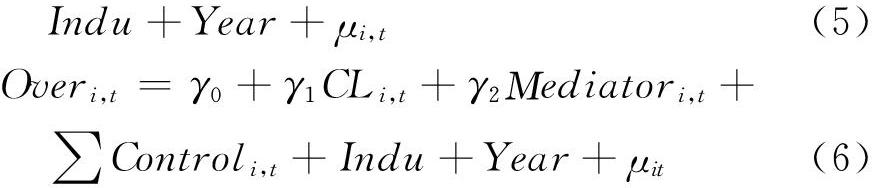

為檢驗假設1,構建如下模型:

為檢驗假設2,構建如下模型:

為檢驗假設3,使用綜合指標Power以其中位數劃分為高組或低組,在模型(3)基礎上分組回歸。

四、實證結果與分析

(一)描述性統計

表3報告主要變量的描述性統計結果。過度投資虛擬變量均值為0.304,說明樣本中有30.4%的公司存在過度投資現象。問詢監管變量均值0.09,標準差0.287,說明在總樣本中有9%的公司收到了交易所問詢函。涉及“投資”事項問詢函均值0.046,標準差0.208,說明樣本中約有4.6%收到的問詢函涉及“投資”事項。管理層綜合權力均值為4.128,中位數為4,表明管理層權力膨脹在樣本企業中普遍存在。

(二)相關性分析

對主要變量進行Pearson相關性分析,結果如表4所示,問詢監管和“投資”事項相關的問詢監管與企業過度投資的相關系數分別為-0.046和-0.033,且均在5%水平上顯著,初步驗證了假設H1和H2。

(三)回歸結果與分析

1.年報問詢與過度投資。

表5列示年報問詢函監管對企業過度投資的檢驗結果。選擇問詢監管(CL)為解釋變量,結果如列(1)所示,問詢監管(CL)的系數在5%的水平顯著為負,即年報問詢監管通過信息渠道引起市場投資者、媒體等利益相關者對管理層投資行為進行關注,從而達到有效監督目的,通過治理渠道激發企業提升內部治理水平和監管機制嚴格把控投資項目,通過融資渠道影響企業融資來源和融資成本,合理高效配置企業資源,均在一定程度上抑制了上市公司的過度投資,初步驗證了本文提出的H1。

2.“投資”事項年報問詢與過度投資。選用與“投資”事項相關的問詢監管(InvCL)和與“投資”事項無關的問詢監管(NonInvCL)作為解釋變量,對模型(3)進行回歸檢驗,列(2)顯示InvCL系數在10%的水平顯著為負,NonInvCL系數為負但不顯著,因而具有“投資”事項的年報問詢監管對企業過度投資的抑制作用更強,假設H2得到驗證。

3.不同管理層權力下年報問詢與過度投資。

列(3)(4)報告不同管理層權力水平下問詢監管與過度投資的回歸結果。“投資”事項問詢函(InvCL)系數在管理層權力高組顯著(5%水平)而在管理層權力低組不顯著,說明在其他條件不變的情況下,當上市公司管理層權力較強時,問詢函監管對公司過度投資的抑制作用更明顯,從而印證了H3。

(四)穩健性檢驗

1.工具變量法。

為減輕不可觀測因素同時影響年報問詢和過度投資而導致的樣本選擇偏差問題,采用工具變量法,以行業省份內年報問詢的均值作為工具變量,進行兩階段最小二乘回歸,結果見表6。

以CL_AV為工具變量,表6列(1)第一階段的結果顯示,CL_AV與CL在1%統計水平上顯著正相關。列(2)報告第二階段回歸結果,CL回歸系數為-0.183,在1%統計水平上顯著,說明年報問詢能夠抑制過度投資,在控制內生性問題后,本文結論依然成立。

2.過度投資替代變量。

借鑒辛清泉等(2007)[30]的研究,使用t-1年末托賓Q值作為企業成長性(Growth)的代理變量,在模型(1)上重新計算過度投資,之后進行回歸檢驗,列(3)顯示文章主要研究結論仍然成立。

3.滯后一期變量。

將解釋變量和控制變量均滯后一期,檢驗公司當年收函對第二年過度投資的影響。列(4)所示公司當年收到問詢函會顯著緩解第二年過度投資的概率,本文主要結論保持不變。

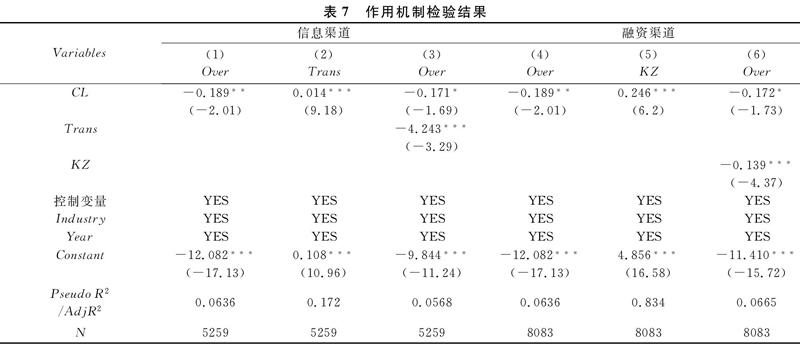

五、作用機制檢驗

上文在理論分析中提出,年報問詢可能通過信息渠道、治理渠道、融資渠道抑制企業過度投資。借鑒溫忠麟等(2014)[32]中介效應模型檢驗假說H1實現的作用機制是否成立,為本文的理論邏輯和結論提供進一步證據。

(一)信息渠道

關于信息渠道的驗證,借鑒Dechow和Dichev(2002)[33]、孫健等(2016)[34]的研究,采用調整的DD模型計算的盈余質量指標乘以-1后作為信息透明度的代理指標,該數值越大,信息透明度越高。

表7列(1)(2)(3)為Trans作為年報問詢對過度投資中介變量的檢驗結果。列(1)中CL系數在5%水平上顯著為負,列(2)和(3)中,CL對Trans系數顯著為正,Trans對Over系數顯著為負,證明存在中介效應,同時說明年報問詢能夠提高企業信息透明度。且列(3)中CL對Over的系數顯著,說明是不完全中介效應[32]。對比控制Trans前后的結果可以發現,列(3)中CL的系數絕對值為0.171,略小于列(1)中CL的系數絕對值0.189,說明信息透明度在年報問詢與過度投資關系間起到部分中介作用。

(二)融資渠道

借鑒Kaplan和Zingales(1997)[35]、魏志華等(2014)[36]的研究驗證融資渠道作用機制,根據公司經營性凈現金流、股利、現金持有、資產負債率以及Tobins Q等財務指標構建KZ指數用以衡量上市公司的融資約束程度。KZ指數越大,意味著上市公司面臨的融資約束程度越高。

列(4)(5)(6)為KZ作為年報問詢對過度投資中介變量的檢驗結果,表明年報問詢對于企業過度投資的影響部分通過融資渠道傳導。

六、結論與啟示

本文以證券交易所問詢監管為契機,探究年報問詢對企業過度投資行為的影響,實證結果表明:年報問詢能夠在一定程度上抑制公司的過度投資;當上市公司收到的問詢函中涉及“投資”事項問題時,對公司過度投資的抑制作用更明顯;當上市公司管理層權力較強時,問詢監管對公司過度投資的抑制作用更明顯。年報問詢對于企業過度投資的影響部分通過信息渠道和融資渠道傳導。

本文啟示主要有以下兩個方面:(1)監管機構應加強對企業非效率投資行為的問詢監管,持續提升各類信息披露的可讀性和有用性,充分發揮問詢機制的監督作用,為投資者提供決策有用的高質量信息。(2)監管機構應將問詢監管作為幫助優化企業內部權力配置,制衡管理層權力,合理配置企業資源的重要機制安排,以進一步提升公司治理水平。同時滬深交易所之間及其與證監會稽查系統及各地證監局、地方政府之間需形成監管合力,共享監管資源,推進監管協作。

參考文獻:

[1]?Cao J, Calderon T, Chandra A, et al. Analyzing late SEC filings for differential impacts of IS and accounting issues[J]. International Journal of Accounting Information Systems, 2010, 11(3):189-207.

[2]?Drienko J, Sault S J, Reibniz A H V. Company responses to exchange queries in real time[J]. Pacific Basin Finance Journal, 2017, 45:116-141.

[3]?Dechow P M, Lawrence A, Ryans J P. SEC comment letters and insider sales[J]. The Accounting Review, 2016, 91(2):401-439.

[4]?陳運森,鄧祎璐,李哲.非處罰性監管具有信息含量嗎?——基于問詢函的證據[J].金融研究,2018(4):155-171.

[5]?李曉溪,楊國超,饒品貴.交易所問詢函有監管作用嗎?——基于并購重組報告書的文本分析[J].經濟研究,2019,54(5):181-198.

[6]?陳運森,鄧祎璐,李哲.證券交易所一線監管的有效性研究:基于財務報告問詢函的證據[J].管理世界,2019,35(3):169-185,208.

[7]?Johnston R, Petacchi R. Regulatory oversight of financial reporting: Securities and exchange commission comment letters[J]. Contemporary Accounting Research, 2017, 34(2):1128-1155.

[8]?聶萍,潘再珍.問詢函監管與大股東“掏空”——來自滬深交易所年報問詢的證據[J].審計與經濟研究,2019,34(3):91-103.

[9]?Bozanic Z, Dietrich J R, Johnson B A. SEC comment letters and firm disclosure[J]. Journal of Accounting and Public Policy, 2017, 36(5):337-357.

[10]Wang Q. Determinants of segment disclosure deficiencies and the effect of the SEC comment letter process[J]. Journal of Accounting and Public Policy, 2016, 35(2):109-133.

[11]陳運森,鄧祎璐,李哲.非行政處罰性監管能改進審計質量嗎?——基于財務報告問詢函的證據[J].審計研究,2018(5):82-88.

[12]陶雄華,曹松威.證券交易所非處罰性監管與審計質量——基于年報問詢函信息效應和監督效應的分析[J].審計與經濟研究,2019,34(2):8-18.

[13]彭雯,張立民,鐘凱,等.監管問詢的有效性研究:基于審計師行為視角分析[J].管理科學,2019,32(4):17-30.

[14]Gietzmann M B, Pettinicchio A K. External auditor reassessment of client business risk following the issuance of a comment letter by the SEC[J]. European Accounting Review, 2014, 23 (1):57-85.

[15]Brown S V, Tian X L, Tucker J W. The spillover effect of SEC comment letters on qualitative corporate disclosure: Evidence from the risk factor disclosure[J]. Contemporary Accounting Research, 2018, 35(2):622-656.

[16]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4):305-360.

[17]辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-122.

[18]伍利娜,陸正飛.企業投資行為與融資結構的關系——基于一項實驗研究的發現[J].管理世界,2005(4):99-105.

[19]童盼,陸正飛.負債融資、負債來源與企業投資行為——來自中國上市公司的經驗證據[J].經濟研究,2005(5):75-84,126.

[20]唐雪松,周曉蘇,馬如靜.政府干預、GDP增長與地方國企過度投資[J].金融研究,2010(8):33-48.

[21]蔡吉甫.法治、政府控制與公司投資效率[J].當代財經,2012(5):62-72.

[22]沈紅波,寇宏,張川.金融發展、融資約束與企業投資的實證研究[J].中國工業經濟,2010(6):55-64.

[23]Cassell C A, Cunningham L M, Myers L A. Reviewing the SEC's review process: 10-K comment letters and the cost of remediation[J]. The Accounting Review, 2013, 88(6):1875-1908.

[24]Richardson S. Over investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2):159-189.

[25]Biddle G C, Hilary G, Verdi R S. How does financial reporting quality relate to investment efficiency?[J]. Journal of accounting & economics, 2009, 48(2):112-131.

[26]陳運森,謝德仁.網絡位置、獨立董事治理與投資效率[J].管理世界,2011(7):113-127.

[27]Finklstein S. Power in top management teams: Dimensions, measurement and validation[J]. Academy of Management Journal, 1992, 35(3):505-538.

[28]王雄元,何捷.行政壟斷、公司規模與CEO權力薪酬[J].會計研究,2012(11):33-38,94.

[29]盧銳.管理層權力、薪酬與業績敏感性分析——來自中國上市公司的經驗證據[J].當代財經,2008(7):107-112.

[30]辛清泉,鄭國堅,楊德明.企業集團、政府控制與投資效率[J].金融研究,2007(10):123-142.

[31]陳運森,黃健嶠.股票市場開放與企業投資效率——基于“滬港通”的準自然實驗[J].金融研究,2019(8):151-170.

[32]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[33]Dechow P M, Dichev I D. The quality of accruals and earnings: The role of accrual estimation errors[J]. Accounting Review, 2002, 77(Supplement):35-59.

[34]孫健,王百強,曹豐,等.公司戰略影響盈余管理嗎?[J].管理世界,2016(3):160-169.

[35]Kaplan S N, Zingales L. Do investment cash flow sensitivities provide useful measures of financing constraints?[J]. Quarterly Journal of Economics, 1997, 112(1):169.

[36]魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014(5):73-80,95.

(責任編輯:王鐵軍)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49