基于社會責任視角的新能源企業財務績效評價研究

2021-01-15 10:11:00張國江

現代商貿工業 2021年3期

張國江

摘 要:對企業的財務績效進行研究,可以準確地了解企業過去的經營現狀,發現企業存在的問題及產生的原因,為企業未來的決策指明方向,對企業股東、員工、供應商等利益相關者的行為產生積極的影響。將社會責任概念引入績效評價體系,彌補評價體系缺少非財務指標的不足,使企業管理者認識到履行社會責任的重要性,規范新能源企業履行社會責任的行為。

關鍵詞:新能源企業;績效評價;社會責任

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2021.03.047

在世界氣候變化的背景之下,新能源企業應該主動承擔環境保護的責任。研究新能源企業的發展狀況和履行社會責任的情況尤為重要。從研究文獻來看,對新能源企業的研究主要集中在傳統的財務績效上,針對社會責任的定性指標較少。為此,研究應用中,在傳統財務評價體系之上加入非財務指標,將有助益對新能源企業的財務績效的評價分析,對企業的財務績效研究具有一定的理論意義。

0 引言

1965年,學者Ansoff首次提出利益相關者理論,認為企業目標的制定需要考慮與企業關聯的若干利益相關者,如企業股東、債權人、員工等。1994年,Clarkson詳細說明了相關指標,認為只有在企業中投入資本的角色才可稱之為利益相關者,此處的“資本”可以是財務資本、人力資本等。

利益相關者理論在一定程度上明確了企業履行社會責任的邊界,使企業認識到關注債權人、供應商等利益相關者的必要性,為建立社會責任視角下的財務績效評價體系奠定了基礎。

關系契約理論認為契約是社會責任的基礎,社會活動按照契約進行才有價值,企業需要按照既定的原則,在社會反應過程和相關政策的聯系下解決社會問題。如果企業在履行社會責任方面產生負面效果,利益相關者將會對顯性索取權有更大的需求,這會導致企業的成本增加。可以認定,關系契約理論有利于企業社會責任的研究,同時,對研究社會責任與財務績效的相關性也有一定的積極作用。

1 基于社會責任視角下的績效評價體系構建

為了更好的分析企業的財務狀況與履行社會責任的情況,構建科學、全面的績效評價體系是必要的。鑒于此,以利益相關者理論和關系契約理論為基礎,結合新能源企業的特點,在傳統的財務指標之上加入反映企業履行社會責任狀況的指標來構建。

1.1 指標體系構建原則

(1)成本收益原則。在財務績效評價中,企業首先要考慮成本和收益,盡可能的選擇公開市場上的信息資料,避免出現指標體系的獲得成本與運用成本大于評價收益的情況。

(2)目標導向原則。在進行績效評價之前,明確分析評價的目標至關重要。選取指標時不僅要考慮投資者的利益,還要考慮債權人、供應商、員工等的利益。

(3)可比性原則。該原則要求選擇的指標應當在意義和計算方式等方面具有一致性,而且指標要能夠在同一企業不同時期進行縱向比較,還能在不同企業間進行橫向比較。

1.2 指標選取

1.2.1 定量指標

(1)凈資產收益率。凈資產收益率是當期凈利潤與所有者權益平均余額之間的比值,是評價企業為股東創造價值能力的關鍵指標,也是反映企業盈利水平高低的重要指標,凈資產收益率越高,說明企業盈利能力越強,為股東創造價值能力越強,企業能創造更多價值貢獻社會。

(2)現金流量負債比率。現金流量負債比率,是經營活動現金流量凈額與負債總額之間的比值,該項指標越高,說明企業經營活動發展越好,現金流入多,企業償債能力越強,同時該指標也能衡量企業最大付息能力,企業與債權人保持良好信任關系,對于企業后期融資以及保障債權人權益有著至關重要作用,企業能獲得充裕資金促進發展,創造更多社會價值。

(3)應付賬款周轉率。應付賬款周轉率是當期營業成本與應付賬款平均余額之間的比值,該指標反映企業應付賬款的流轉速度,也能反映企業與供應商的議價能力。應付賬款周轉率快速提升,表明企業材料流轉速度加快,企業業務規模擴張,材料需求更大,與供應商合作更多。

1.2.2 定性指標

(1)污染物治理。污染物是導致環境污染的物質。企業對污染物的治理情況可以直接反映履行環境責任的情況。

(2)公益捐贈。企業公益性捐贈可以有多種形式,如貨幣資金、產品等。企業公益性捐贈可以樹立企業形象,提高企業聲譽,反映履行社會責任的情況。

2 社會責任視角下BDW企業的財務績效分析

2.1 BDW企業簡介

BDW企業成立于20世紀90年代末期,是一家專注于風能、太陽能、電動汽車等新能源發電領域的高新技術企業,主要產品有光伏逆變器、風能變流、新能源汽車驅動系統等。企業始終專注于新能源發電領域,先后承擔國家重大科技計劃項目二十余項,主持起草了多項國家標準,是行業內掌握核心技術的一流企業。

2.2 BDW企業財務績效分析

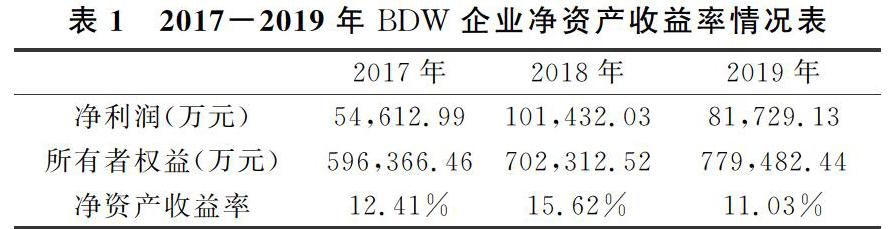

2.2.1 對股東責任的分析

由表1可知,2017-2019年BDW企業凈利潤波動較大,企業所有者權益得益于利潤滾動增長而逐年上升,促使近三年企業凈資產收益率波動下降,2019年11.03%為近三年來最低,企業整體盈利能力明顯減弱,為股東創造價值的水平下降,但是企業資本積累持續增長,只要行業整體情況改善,隨著企業業務規模擴張和研發投入,企業盈利水平將保持更加強勁增長勢頭。

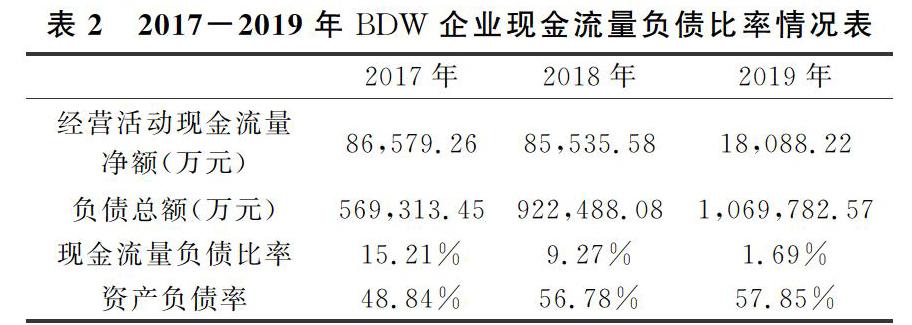

2.2.2 對債權人責任的分析

由表2可知,2017-2019年BDW企業經營活動現金流量凈額呈逐年下降趨勢,尤其是2019年相比上年同期大幅下降,截至2019年末企業負債總額1,069,782.57萬元,近三年企業負債總額逐年提升,2019年企業負債總額進一步增長主要是由于企業短期借款和往來款項余額的增長。企業整體償債能力明顯減弱,融資成本提升,企業對于債權人保障能力明顯下滑。

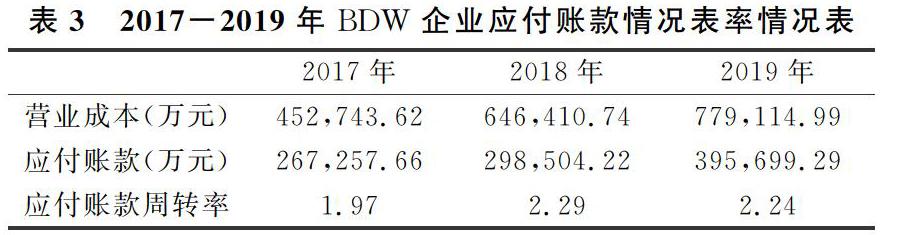

2.2.3 對供應商責任的分析

由表3可知,近三年BDW企業應付賬款周轉率整體呈增長趨勢,說明企業應付賬款周轉速度提升,表明企業存貨流轉速度加快,主要得益于企業業務規模的擴張,企業對于材料采購需求更大,與供應商間合作更多,關系更加緊密,雙方能創造更多社會價值。

2.2.4 對員工責任的分析

BDW企業高度重視員工培訓,對EHS相關教育培訓制度進行修訂完善,增加了培訓效果評估機制,采用內外結合的方式強化整體培訓效果。2019年,企業在EHS、社會責任方面的培訓總時長累計達到12102.5小時,參加人員共達4932人次。通過這些培訓,有效提升了員工的環保意識與職業健康安全意識,提升了員工的業務水平,履行了對員工的培訓責任。

2.2.5 對環境與社會責任的分析

(1)污染物治理。BDW企業于2018年先后落實了一批節能減排措施,包括分批淘汰高能耗設備、鼓勵食堂等分包商采取節水措施、減少節能燈管危險廢物排放、采用護角產品包裝方式減少包裝材料使用量等。BDW企業每季度委托有資質的第三方檢測機構對生活污水、工業廢氣、廠界噪聲進行檢測,檢測結果均穩定達標。

(2)公益捐贈。從BDW企業發布的社會責任報告來看,BDW企業在公益捐贈方面主要以技術服務與實物資產為主,貨幣資金相對較少。截至2019年底,廣西、山西等省份均受到過BDW企業的幫扶,幫扶對象超2000個貧困村、200000戶貧困戶,其中,在山西、廣西等地捐贈1070kW光伏電站,在安徽省累計捐贈5100kW光伏電站,總規模達到1.2GW。從公益救助情況來看,BDW企業運用自身的產品和技術優勢,熱心回饋社會,較好的履行了社會責任。

3 新能源企業的發展策略與建議

3.1 開展新業務,降低政策性風險

我國在2018年實行“光伏產業531新政”,使當時的國內需求和光伏產品價格快速下跌,對光伏產業造成了較大沖擊。除光伏逆變器、風能變流器業務外,BDW企業應該積極發展其他新的業務,如新能源汽車驅動系統、水面光伏浮體等基于電力電子技術面向新能源領域的應用產品,以及儲能系統集成、風電場開發等新業務來分散光伏等單一行業政策的影響。

3.2 控制成本費用,改善盈利能力

從BDW企業年報來看,2019年度的銷售費用較上期增長34.68%,主要原因系本期為開拓業務,銷售人員增加較多,銷售人員相關的辦公費、差旅費等增加較多所致。針對此情況,建議BDW企業完善制度,對費用報銷流程予以規范和強調。同時,控制辦公用品與原材料采購流程,避免采購過程中出現因為采購人員的人為因素出現的原料或設備本身的成本提高。

3.3 加強項目管理,滿足客戶需求

光伏電站項目具有建設周期長、流動資金需求量大的特點,這就為企業的工程實施增添了許多不確定因素。BDW企業應及時加強業主工程的施工管理,根據工程項目的進展情況與客戶進行充分溝通,并按照溝通結果調整企業項目的施工計劃,及時為客戶提供經濟、環保、安全的光伏電站,達到客戶的預期,提升企業光伏電站系統集成業務的品牌。

參考文獻

[1]郝文靜.我國新能源上市公司財務績效評價研究[D].南昌:東華理工大學,2019.

[2]蔡萍.企業社會責任視角下寶鋼股份財務績效評價研究[D].北京:中國地質大學(北京),2017.

[3]翁秀芳.企業社會責任與財務績效的相關性研究[D].成都:西華大學,2016.

[4]張競揚.基于環境責任視角的大唐發電公司財務業績評價研究[D].北京:中國地質大學(北京),2016.

[5]李慧靈.能源企業社會責任與財務績效的相關性研究[D].長春:吉林大學,2014.

[6]周國棟.我國能源企業社會責任與財務績效的相關性分析[J].管理現代化,2012,(06).

[7]嚴復海,周媛媛.新能源企業的財務風險分析[J].特區經濟,2014,(07).

猜你喜歡

現代教育技術(2016年4期)2016-12-01 05:51:49

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

中國工程咨詢(2011年10期)2011-02-16 06:13:26