基于DEA-CRITIC的集團公司科技創新效率評價

2021-01-07 03:18:16富麗娟李婉瑩董福貴

科技和產業 2020年12期

富麗娟,李婉瑩,董福貴

(1.國核電力規劃設計研究院有限公司,北京 100095; 2.華北電力大學 經濟與管理學院,北京 102206)

在全球創新的大背景下,我國為加快建設成為創新型國家的步伐,正在全力推動創新驅動發展戰略,并把增強自主創新能力作為科學技術發展的戰略基點和調整產業結構、轉變增長方式的中心環節,將科技創新作為我國應對能源、環境和氣候問題的主要手段。黨的十九大報告強調要深化科技體制改革,建立以企業為主體、市場為導向、產學研深度融合的技術創新體系[1]。

某發電集團有限公司(以下稱“集團公司”)于2015年6月成立,業務范圍涵蓋廣泛,包括電力、熱力、鋁業、煤炭、金融、物流、環保、光伏制造、電站服務業等領域。自組建以來,集團公司堅持堅持“創新、協調、綠色、開放、共享”發展要求,立足戰略定位,目標建設世界一流清潔能源企業,推進企業高質量發展。

在全球創新的潮流和國家實施創新驅動戰略的背景下,集團公司制定了一系列科技創新發展戰略,為了更好的掌握集團公司開展科技創新活動給公司帶來的效益,進而推進集團公司科技創新效率,需要建立一套完整的集團公司科技創新效率評價體系。

1 科技創新效率評價方法的文獻綜述

對于科技創新效率評價問題,按研究區域來區分,學者多從國家、省域、城市和園區4個層面對科技創新地區差異展開研究。對于國家層面,吳丹等[2]以及安培浚等[3]分析了不同科技國家研發投入與產出情況,為我國科技投入與科技績效評價提供建議。對于省域層面,王謙等[4]構建包括科技成果、經濟效益和社會效益的效率評價體系,采用三階段超效率SBM-DEA模型對多省財政科技支出效率進行測度。對于城市層面,李鴻禧等[5]在計算15個城市科技創新的投入產出效率基礎上,通過DEA-t檢驗的方法萃取出影響科技創新效率的關鍵指標。賈棟[6]從四個維度構建科技創新能力評價指標體系,選取主成分分析法做科技創新能力的量化評價,選取DEA方法做科技創新效率的量化評價。對于園區層面,陳洪轉[7]從投入產出角度,選取了科技產業園區的創新產出效率評價指標并構建了DEA評價模型,收集歷年數據對省科技產業園區的創新產出效率進行動態評價。

對于科技創新效率評價問題,按研究對象來區分,學者多對高校、企業和行業進行研究。針對高校科技創新,王輝等[8]采用BC2模型比較我國高校科技創新效率的差異,并提出優化高校科技資源配置和提高科技創新效率的對策建議。針對企業科技創新,苑澤明等[9]聚焦科技型中小企業,利用BC2模型對企業創新效率進行評價。針對行業科技創新,張鐵山等[10]聚焦高端裝備制造業,運用DEA法分析了北京市12家高端裝備制造業科技創新效率的有效程度。

對于科技創新效率評價問題,按研究方法來區分,主要包括單方法和組合方法的應用。單方法包括DEA模型[11-12]、灰色關聯分析[13]、隨機前沿模型[14]和主成分分析[15]等。組合方法包括DEA-Malmquist模型[16-17]、Malmquist-TFP模型[18]、GRA-DEA模型[19]等。

綜上所述,DEA模型在科技創新效率評價中應用最為廣泛,但DEA模型僅能用來進行效率評價,對于有效企業無法找到影響效率的關鍵指標,且研究對象多為單一性質的企業、產業,對于多業務企業科技創新效率未能有效評估。因此,本文針對不同業務類型建立不同的指標體系,并通過DEA-CRITIC模型對集團公司科技創新效率進行動態評價,分析集團公司不同年份各單位的科技創新效率排名情況,為提升集團公司科技創新效率提出對策建議。

2 基于業務類型的科技創新指標體系構建

由于集團公司業務涉及范圍廣、業務類型復雜,如果對每一個單一業務都重新構建指標體系進而評價該業務的科技創新實際情況,容易造成工作量過大以及工作重復。為了解集團公司各創新單元的科技創新成效,本文希望通過分析公司特點對各創新主體進行拆分并分別進行多層級評價,從而得到更準確的評價結果。因此本文按照集團公司的業務類型進行劃分,將公司的業務劃分為生產經營、科技研發和技術服務三類。通過研究這三類下屬單位的科技創新評價結果可以基本掌握集團公司各創新主體科技創新的成效以及對集團科技創新發展的貢獻程度。

2.1 生產經營類單位評價指標體系

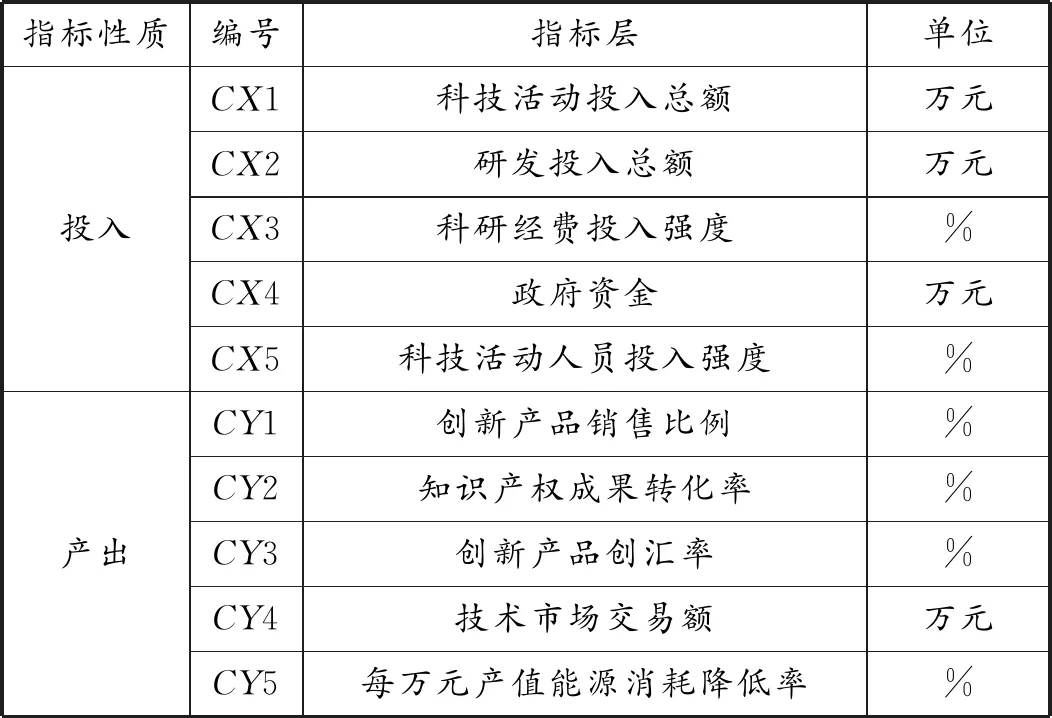

生產經營類企業圍繞產品進行投入、產出、銷售分配等活動,以此保持企業再生產或實現擴大再生產的能力。集團公司下屬的火電、光電、核電等產業都屬于生產經營類企業。這類企業的科技創新主要是開發新技術和新產品,提高生產力和企業利潤。在對這類企業進行科技創新評價時,主要的考核指標為年利潤、新產品對市場的占領程度等,在產出指標選擇上需要對這類指標傾斜,具體如表1。

綜上所述:老年急性腸梗阻患者采用手術治療有效率更高,但恢復時間比較長,且并發癥較多,因此,在術后應采取適合的護理手段提升治療療效。

表1 生產經營類單位評價指標體系

2.2 科技研發類單位評價指標體系

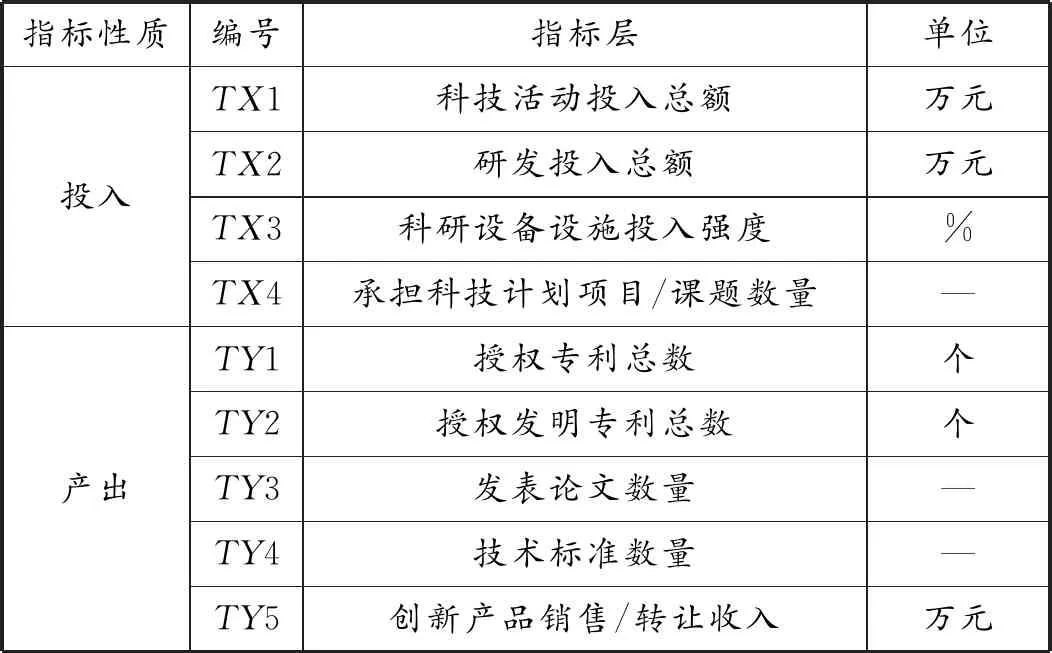

為保持行業地位和順應時代潮流,集團公司不僅有直屬于集團的科研機構,也有很多屬于二級單位的科研機構,這些科研機構旨在攻克技術難點,研發新技術等,為集團公司在技術領域上提供幫助。這些純技術研發類單位的科技創新特點是利用創新資源探索研發新技術,在技術水平上申請專利,制定行業、國家乃至國際標準以幫助集團公司提高國際地位,主要盈利方式為轉讓科技成果、承接外界科技項目以及收取科技咨詢費用。因此在對科技研發類單位進行科技創新評價時,根據單位特點對指標進行了調整,具體如表2。部分指標需要加權求得,故省略單位。

表2 科技研發類單位評價指標體系

2.3 技術服務類單位評價指標體系

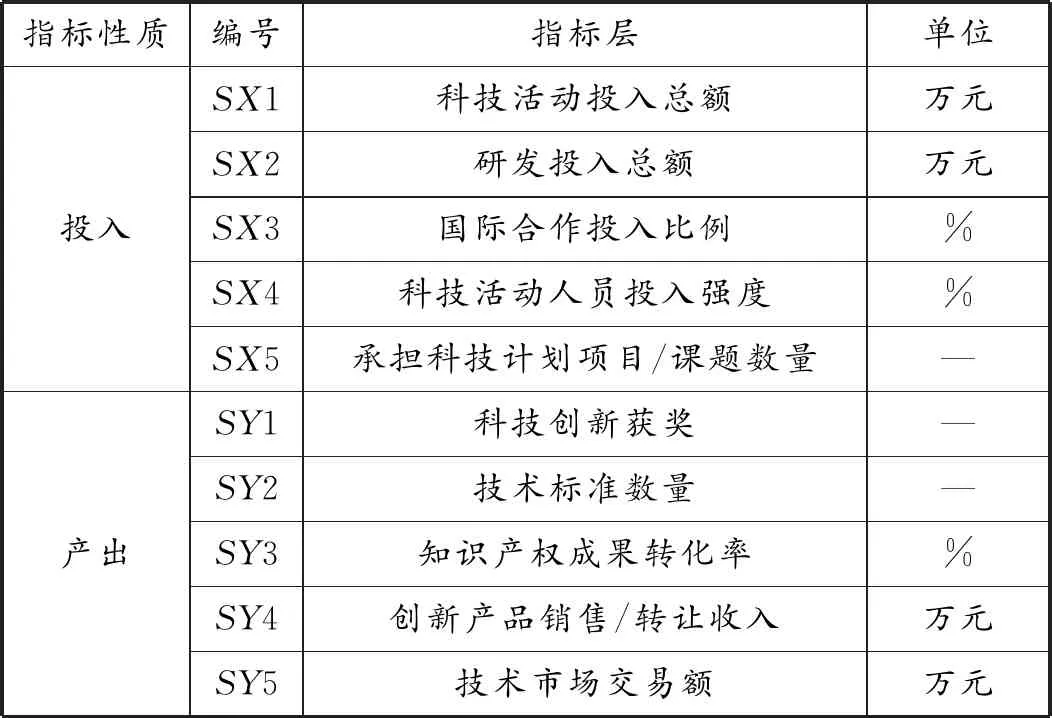

此外,還有部分單位屬于技術服務類,這類單位會為其他單位或外界組織提供戰略研究、規劃、咨詢、勘測、設計、總承包、運行服務等。這類單位的主營業務是承擔科技項目、工程及運營服務等,其科技創新活動產出的創新成果通過轉讓、授權使用的形式被其他組織使用,所以在對這類單位科技創新評價時,科技項目和科技成果轉化應用比重需要進行適當側重,具體如表3。

表3 技術服務類單位評價指標體系

3 科技創新效率DEA-CRITIC評價模型

3.1 動態DEA效率評價模型

(1)

3.2 CRITIC法動態賦權

對DEA的評價結果中效率為1的DMU,需進一步比較。設有p個DMU,Cu表示第u個指標包含的信息量,則Cu表示為:

(2)

其中,σu表示第u個指標的標準差;rvu表示指標v和指標u的相關系數;l(=m+s)表示指標個數。

Cu值越大所包含的信息量就越大,從而該指標的重要性就越大,客觀權重ωu也就越大,可表示為:

(3)

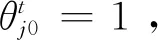

3.3 研究流程

通過DEA模型計算個單位科技創新效率,對于綜合效率不為1的單位可直接排序;對于綜合效率為1的企業,采用CRITIC法求得各指標權重,利用公式(4)計算各單位得分:

(4)

根據各單位得分進行排序,具體過程如圖1所示。

圖1 研究流程

4 實證研究

本文選取了集團公司19個科技研發類單位進行科技創新效率評價,根據業務類型指標要求,收集了相關單位2017-2019年的各指標數據。

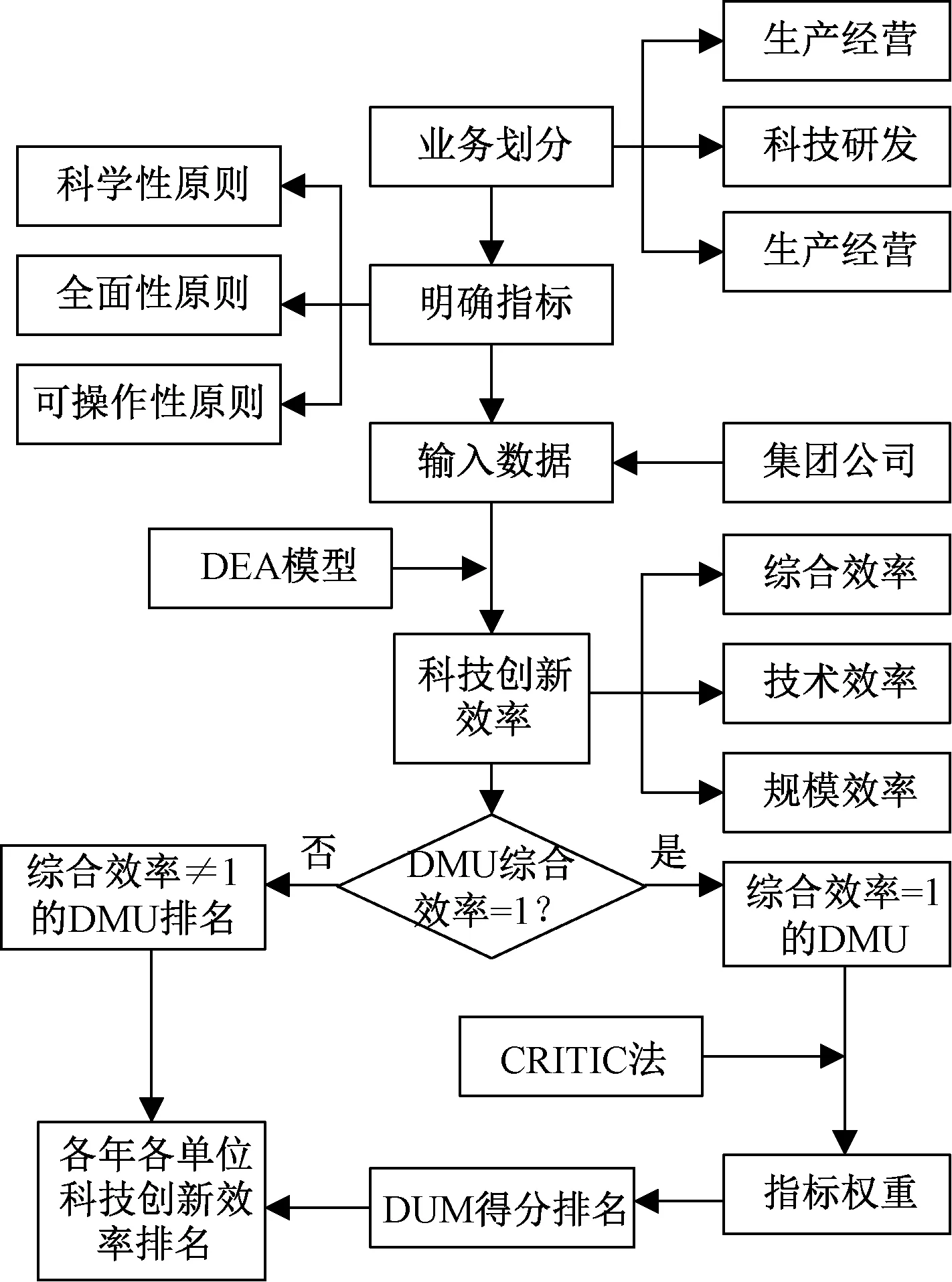

1)本文通過Deap2.1軟件實現DEA模型的效率計算,以2017年的數據為例,結果顯示,T1、T3、T4、T5、T11、T14和T17等7個單位的綜合效率不為1,其余各單位綜合效率均為1,19個單位的科技創新有效率為63.16%,在科研單位的內部科技創新效率比較中,有效單位居多;上述7個無效單位中,T17為規模報酬遞增,其余單位為規模報酬遞減,規模報酬遞增單位可通過加大投入來使規模效率增大,而規模報酬遞減單位不能盲目增加投入,需查找不足,在投入不變的情況下,增加科技產出數量。具體DEA科技創新效率計算結果見表4。

表4 2016年DEA分析結果

對于綜合效率為1的企業,排名時無法區分,暫定并列第一;對于綜合效率不為1的單位,將綜合效率作為第一排序規則,技術效率為第二排序規則,規模效率為第三排序規則。根據以上方法,將19個單位排序。

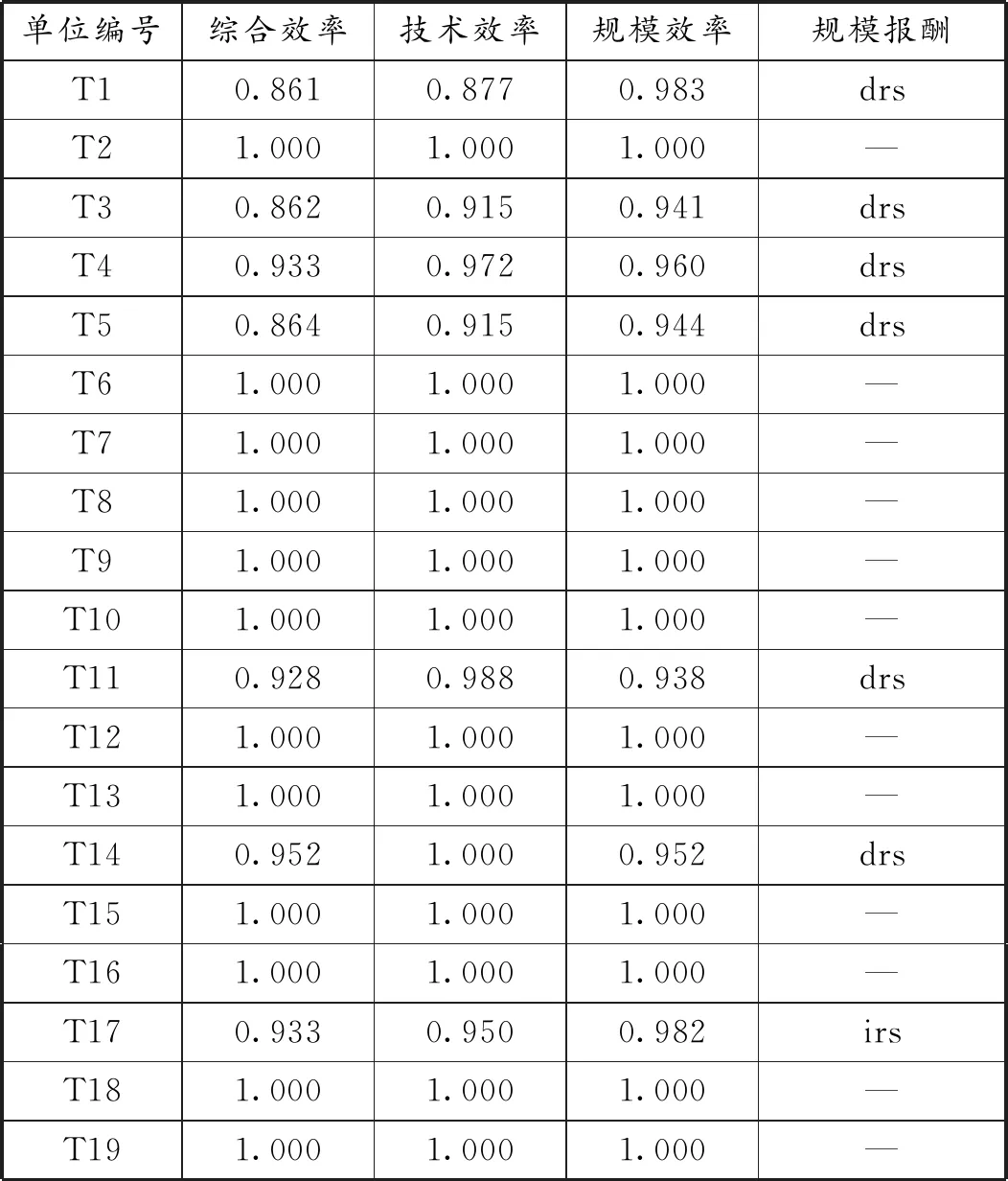

2)對于綜合效率為1的DUM,需通過CRITIC法對指標權重進行客觀量化比較,最終求出各單位的科技創新得分。首先利用SPSS軟件求出CRITIC法所需的標準差及相關系數,再將系數代入公式(2)和(3)求出指標的權重,具體權重結果如表5。

表5 投入產出指標權重變化

根據表5可知,2017-2019年各指標權重在不斷變化,每年評價科技創新效率各有側重,使企業科技創新良性、均衡發展。對于投入指標:2017年承擔科技計劃項目/課題數量指標更為重要,2018年科研設備設施投入強度指標更為重要,2019年研發投入總額指標更為重要。對于產出指標:2017年授權發明專利總數指標更為重要,2018年技術標準數量指標更為重要,2019年創新產品銷售/轉讓收入指標更為重要。

最后,根據表5中各年指標的權重,計算個各單位的科技創新效率綜合評分,并進行排名,具體排名情況如表6所示。

表6 2017-2019年科技研發類單位科技創新效率排名

通過對科技創新效率排名結果的比較,可以發現:效率較高的科研單位排名不穩定,2017-2019年有效單位的科技創新效率排名波動較大,說明在保證科技效率的情況下各單位的創新投入在不斷調整,未均衡投入。編號為T1、T3的兩個單位排名一直處于靠后位置,科技創新效率基本都小于1,為科技創新無效,兩家單位應注重科技成果轉化,增加科研產出,從而提升科技創新水平。編號為T5的單位科技創新效率排名逐年提升,從2017年的科技創新無效,到2019年科技創新有效,并排名第二,應對T5單位加以獎勵,并總結相關經驗,分享給各科研單位;編號為T13的單位排名逐年下滑,甚至變為科技創新無效,對于這類單位應加強科技創新管制,在科技創新過程中嚴格監督,避免創新懈怠。

5 結論

本文通過對集團業務進行劃分,建立了生產經營、科技研發和技術服務三類科技創新投入、產出指標體系。運用DEA對集團公司19個科技研發單位進行科技創新效率評價,并用CRITIC法對科技創新效率為1的企業進行關鍵影響因素的挖掘,采用客觀評價的方法對指標動態賦權,最后結合DEA-CRITIC法對各單位2017-2019年科技創新效率進行評價。結果表明:科技研發類單位整體科技創新效率較高;通過CRITIC法動態賦權,每年各指標權重在不斷變化,對科技創新效率的評價各有側重;部分單位存在科技創新效率排名波動較大、科技創新效率較低和科技創新效率排名逐年下滑等問題。

根據研究結果提出如下建議:對于科技創新效率排名波動較大單位,應均衡投入;對于科技創新效率較低單位,應致力增加科研產出;對于排名逐年上升單位,應推廣經驗;對于排名逐年下滑單位,應避免創新懈怠。由于DEA模型對指標數量的限制,無法全面選取科技創新投入產出指標,只能篩選部分指標作為衡量依據,這也是今后研究需要改進的地方。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

石油化工建設(2019年6期)2020-01-16 08:03:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

商周刊(2017年26期)2017-04-25 08:13:06

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

當代經濟(2016年26期)2016-06-15 20:27:18

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32