互聯網保險銷售平臺投保人風險認知研究

2021-01-07 03:17:46周林毅

科技和產業 2020年12期

周林毅

(武夷學院 商學院區域綠色經濟發展研究中心,福建 武夷山 354300)

互聯網保險消費者保護屬于互聯網金融風險治理的一環,互聯網金融風險治理課題乃是遵從習近平總書記在黨的十九大報告中強調:“深化金融體制改革;健全貨幣政策和宏觀審慎政策雙支柱調控框架;健全金融監管體系。”互聯網金融(文后稱互金)業務分第三方支付、P2P網絡貸款、眾籌三項業務,過去宏觀文獻多以“金融供給側改革”為出發點,忽略金融商品需求者的風險容忍度,研究也沒有納入互金糾紛指標,無法很好地呈現總體社會金融供需真實情況,因此近期研究中已經開始從互聯網消費者選擇渠道因素[1]與了解投資電子貨幣消費者風險特征[2]著手,了解互聯網金融消費者風險容忍對于購買決策的影響,至于互聯網保險消費者風險容忍的研究是有待補足的區塊。

過去文獻談到互聯網保險發展的問題,主要在于如何監管消費者道德危險問題[3-5],以及強化互聯網保險中保險人的明確說明義務,并且適度提醒消費者謹慎購買理性消費[6]。研究互聯網+保險消費者特征的文獻指出網站訪問速度、服務有用性、知識能力、媒體宣傳、信息安全等會影響消費者投保意愿[7],至于以大學生族群購買互聯網保險為研究對象顯示大學生消費者具備害怕花時間判斷平臺信息上,直接影響購買意愿[8]。

過去文獻采用虧損多少百分比會售出、要求對方還錢的期間、投資年限為多長、面對金融商品與服務的認識與處理態度等問題檢測風險容忍程度[9],發現多數受訪者的風險容忍程度較為保守情況,認識的商品會利用互聯網進行購買,不認識的商品就不會購買。然而,在保險商品較為復雜的情況下,消費者可能因為過度自信,或者平臺的場景營銷吸引,且貪求互聯網平臺的方便性,忽略謹慎交易的原則,將埋下未來理賠糾紛的隱患。

1 模型與假設

Rothshild and Stiglitz[10]指出在信息不對稱的保險市場,高風險消費者于公平保險費線上效用高于低風險消費者,由于低風險消費者必須承擔高風險消費者的風險補償,因此低風險消費者會在下一期不續保險合約。

過去文獻[1-2]利用Arrow[11]模型,研究互聯網投資渠道選擇因素與投資電子貨幣消費者特征。依據該模型假設保戶損失A發生的機率為p(b),B為保險費。

若沒有意外發生,則高稟賦水平投保人財富為WH-B,低稟賦水平投保人財富為WL-B,在WH>WL條件下,U(WH-B)>U(WL-B),表示高稟賦水平投保人在沒有發生損失時,效用高于低稟賦比投保人。稟賦包括所得與過去經驗。

假設互聯網保險的投保人有認知差異,認知差異受到過去經驗以及風險容忍度(e)的影響,當ψ(e),表示了解程度系數,系數越大表示越了解,在B小于A的情況下,如果期望保險金額的效用U(ψC)可以完全填補真實損失的負效用U(A),則投保人選擇投保。

當互聯網保險平臺加入場景營銷,碎片化的產品,增加投保方便性,σ表示方便的程度,增加投保人對于保險產品了解的自信,ψ(e,σ)≥ψ(e),則保險金額的填補損失效用U(ψC)將大于真實損失的負效用U(A),此時投保人會與購買其他實體產品一樣[12],因為場景營銷宣傳效果奏效,導致跟風買保險,互聯網保險平臺的購買行為羊群效應誕生。因此,提出下列假設:

假設一:受到銷售引誘且求方便的互聯網保險消費者在購買保險時較不謹慎。

假設二:投資時間較長的互聯網保險投保人對于保險商品有充分認識會,會采用互聯網進行購買。

2 互聯網保險平臺消費者保護監管問題

互聯網保險平臺屬于互聯網金融平臺的一種,目前在平臺監管上有許多消費者保護共性的問題,分述如下。

2.1 互聯網保險平臺消費者風險治理

互聯網保險消費者風險治理必須從認識消費者特征著手(Know Your Customers; KYC),過去文獻指出消費者感知風險的因子包括社會群體環境、消費者個體特征、消費者風險偏好等,研究結果顯示消費者風險的主觀認知會影響互聯網金融平臺的推展,展現理性預期的特征。在互聯網保險消費者具備所得較低、喜歡通過互聯網消費、學歷較高、自認為認識投資標的與融資計劃、損失容忍度較高、面對洗錢防制、法律風險應對能力不足等特征。

2.2 風險治理與法律改善

研究主軸在于監管機關風險控制能力弱,法律與制度不健全等問題,并且通過完善監管體系、加強金融立法、設置準入制度、加入行業協會要求、市場自律體系、完善創新產品責任、風險預警制度等。

2.3 互聯網保險風險對于社會層面影響

互聯網保險消費者具備所得較低、喜歡通過互聯網金融消費、學歷較高、自認為認識投資標的與融資項目、損失容忍度較高、面對法律風險應對能力不足等特征,所以互聯網保險風險影響的社會群眾可能是農村、中小企業、大學生的群體。依據長尾理論概念,這群人應該是占人口多數,風險損害的社會影響力較大。

2.4 互聯網金融平臺使用者是否理性

互聯網金融平臺使用者對于風險的主觀認知、偏好會影響如第三方支付平臺的推展,但是研究結果較少研究互金平臺或者是互聯網保險平臺認識客戶工具的應用。另外,部分學者研究風險容忍與感知的問題,但是全篇并無受訪者損失比率容忍度數字變量,研究結果并不能很好的說明損失容忍度與認知錯誤的關系[13]。

2.5 互聯網金融平臺的使用者具有合成謬誤

MMM平臺投資者無法得知投資標的精確信息,投資人擁有投機的心態,而這群消費者具有年輕、一定學歷、主動性強的特征,產生合成謬誤的情況。同樣的問題還可能出現投資型的電子貨幣、保險購買上,但是研究結果較少應用于平臺認識客戶工具上。

2.6 跨部門監管模式問題

互聯網金融服務產業具備跨地域、跨市場、跨行業、低成本、便捷特性,必須設計多部門聯合執行金融監管工作,以農業為例,必須建立完善互聯網創新農業金融產品責任機制、建立農村金融信息披露制度、輔導農民專業合作社具有完善的融資管理機制,但是平臺較少地顯示多部門聯合執行金融監管工作軌跡,出現執行成效不張問題[14]。

2.7 互聯網保險相關行業協會組織監管制度與效率

互聯網金融平臺的監管具有風險控制能力弱、法律保障與監管機制不健全等問題,整改內容應該包括加強立法、健全市場準入制度、行業協會組織加入或組成、完善創新產品法律責任制度等方面合理引導互聯網金融的法律機制,并提出強化監管行業自律機制等監管舉措,但是鮮少文獻調研協會互聯網金融或者保險業者加入協會困境與法律執行成效問題。

2.8 監管沙箱問題

監管沙箱的設置的目的是讓新型態科技化的保險商業模式更加穩定、安全,但是制度卻鮮少訂定市場運用后的專屬監管機制,可能由于監管人員的技術能力有限、版本更新失誤、消費者行為變量缺乏、木馬病毒攻擊等,造成技術與運營風險事件的產生,屆時設備制造商與使用平臺的金融機構的償付能有待考驗。

3 先進國家與地區互聯網金融消費者保護措施借鑒

過去先進地區對于金融消費者保護措施,主要以美國、歐盟、英國為主。另外,中國臺灣省對于互聯網金融業者也實施較為嚴格的消費者保護措施,相關措施敘述如下。

3.1 不對稱信息的消費者保護

2010年美國華爾街杜迪-法蘭克金融消費者保護法中指出銷售渠道公司必須揭露包括有關成本、風險和利益沖突的簡明信息。美國證券期貨委員會要求銷售渠道公司揭露電話交易錄音、定期公布消費者投訴互聯網或電子郵件騷擾案件數。

但是2018年《促進經濟增長、放松監管要求、保護消費者權益法案》增加總統罷免消費者金融保護局負責人的權利,禁止該局公開消費者對機構的投訴數據庫,消費者與同行無法通過明顯事實判斷互金業者與行業比較的信用程度。

3.2 平臺經營風險監管與效率

歐盟2006年提出信用機構(包含第三方支付機構)資本充足率要求,但是2016年美國《統一貨幣服務示范法》將各類貨幣服務都納入單一立法監管框架中,以促進高效和統一監管。美國監管機關認為消費者資金受損風險較小,所以對于即時交易的平臺業者在保證金繳納、凈資產監管要求較低。另外,業者平臺賬戶金額并未受存款保險直接保障,用戶仍然承擔平臺償付能力不足的風險,而且公法必須介入支付系統商的違背誠信行為。

再者,先進國家與地區也將 P2P 網絡借貸公司引入消費者金融保護組織,如各省銀行協會。美國國稅局(IRS)于 2014 年將比特幣認定為財產,規定將比特幣作為類股票資產進行交易,并按利潤進行課稅。

3.3 個人信息泄露風險防范

1995年歐盟推出《歐盟數據保護指令》、1999年美國《金融服務法現代化法案》都規定金融機構確保客戶數據安全保密,規定數據必須保存在隱蔽的媒介中,必須采取特定的安全措施來保護數據存儲及傳輸安全。

3.4 提醒消費者投資渠道認知風險

2010年《美國華爾街杜迪-法蘭克金融消費者保護法》中為了確定揭露規則,該法案授權美國證券交易委員會進行“投資者測試”,并依靠專家對散戶投資者的金融知識進行研究。

3.5 監管沙盒制度設計

在境外監管沙盒的例子方面,先進國家或地區對于智能金融業務申請皆設有須向消費者告知風險、簽訂書面合同,如果測試出現問題,消費者可以及時反饋,并且制定風險防控計劃,測試通過后投入市場運用。

3.6 互聯網金融科技公司必須是金融業轉投資

中國臺灣的主管機關要求互聯網金融科技公司必須是金融業轉投資,金融業的法人代表必須是主要股東,這點使得互聯網金融公司在公司治理上,向合法持牌的金融業者靠攏,并且全面加入行業協會,受到主管機關全面監管。

4 消費者風險特征類別模型設置

研究對象為學銀在線互聯網金融概論[15]在線開放課程平臺的327位學習者,通過行為模式問卷取得樣本數據,研究第一部分先利用均值檢定,了解求方便的投保人與其他投保人風險容忍與投保謹慎程度差異顯著性,第二部分利用因素萃取法選擇各類投保人風險特征,第三部分采用過去文獻為了了解投保人使用風險融資決策的影響因素[16],而使用的邏吉斯回歸(Logistic regression model)分析,研究模型與變量設計如下:

Logistic(Y=1,0)=a+bxid+ε

(1)

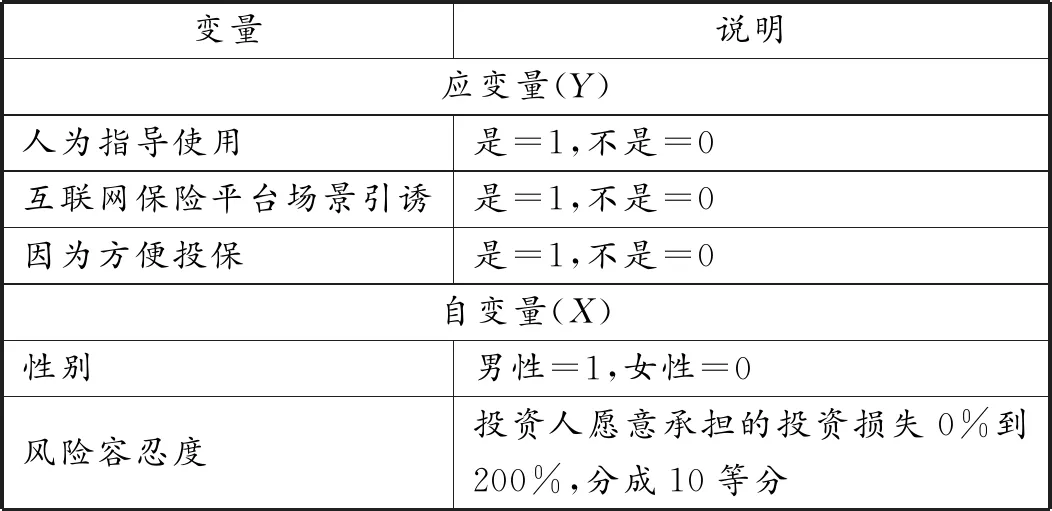

公式(1)中,Y表示應變量,x表示自變量,i表示第i個受訪者,d表示第d個變數,ε表示誤差項,變量部分依照現行各家金融機構所用的識別客戶問卷設計尺度。應變量針對消費者使用平臺最主要的動機分類,分為人為指導使用、互聯網保險平臺場景引誘、因為方便而投保。在消費習慣變量上,分為對產品熟悉度與購買習慣兩變量。至于風險容忍變量上,采用損失容忍度、要求還錢的天數、投資經驗天數。控制變量方面,包括每月可支配所得、性別及購買保險的險種,變量敘述如表1。

表1 變量敘述

5 消費者風險特征分析

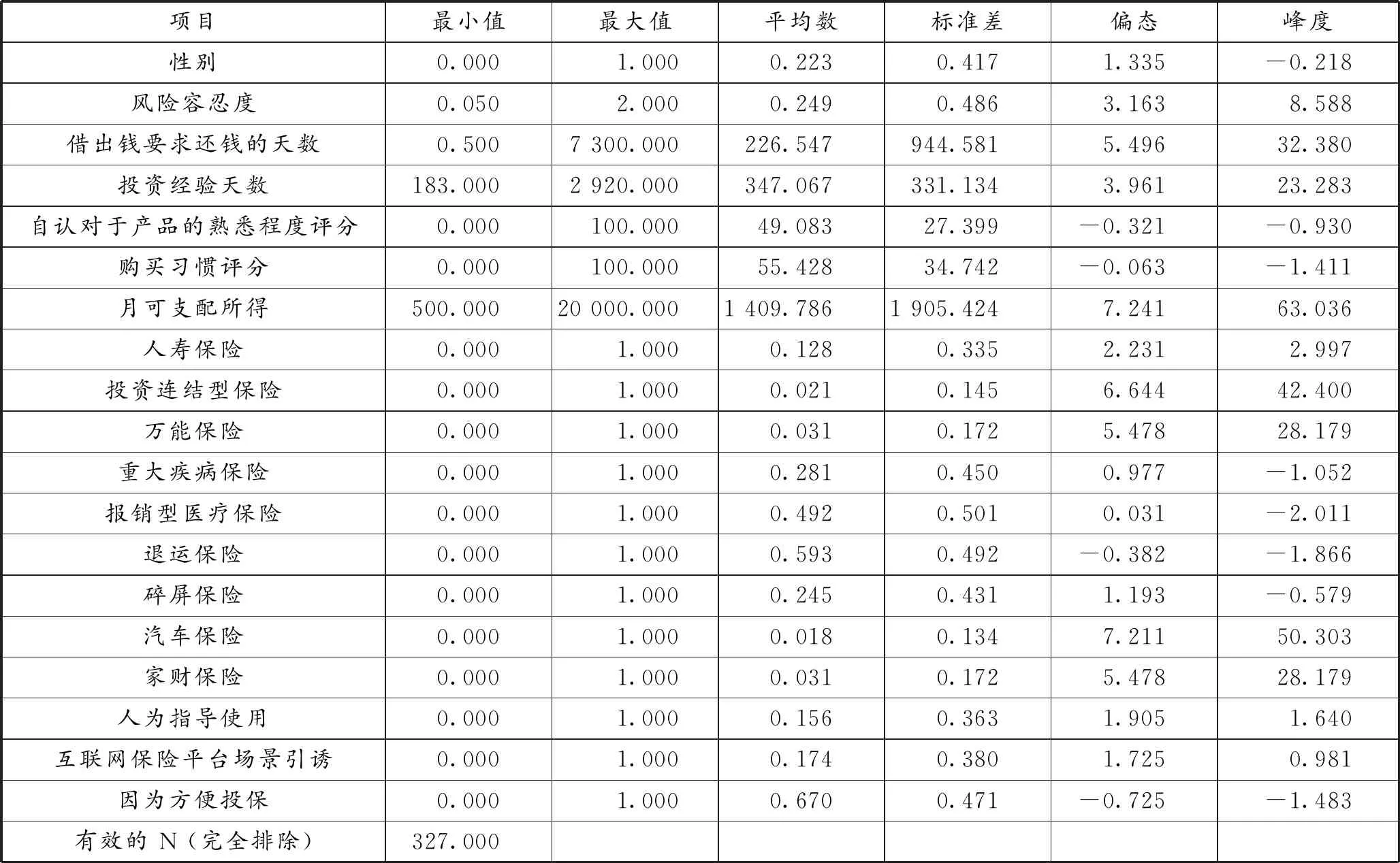

在327份樣本中,22.3%的受訪者是男性,平均風險容忍程度為損失24.9%,平均借出錢要求還錢的天數為226天,平均投資經驗天數為347天,自認對于產品的熟悉程度評分為49分,購買習慣評分平均為55分,月可支配所得平均人民幣1 409元,12.8%的受訪者在平臺購買人壽保險,2.1%的受訪者在平臺購買投資連結型保險,3.1%的受訪者在平臺購買萬能保險,28.1%的受訪者在平臺購買重疾保險,49.2%的受訪者在平臺購買報銷型醫療保險,59.3%的受訪者在平臺購買退運保險,24.5%的受訪者在平臺購買碎屏保險,1.8%的受訪者在平臺購買汽車保險,3.1%的受訪者在平臺購買家財保險。15.6%的受訪者是經過人為指導使用互聯網保險平臺的,17.4%的受訪者是受到互聯網保險平臺的場景營銷引誘投保,67%的受訪者是因為互聯網保險平臺方便性而投保。

表2 敘述統計表

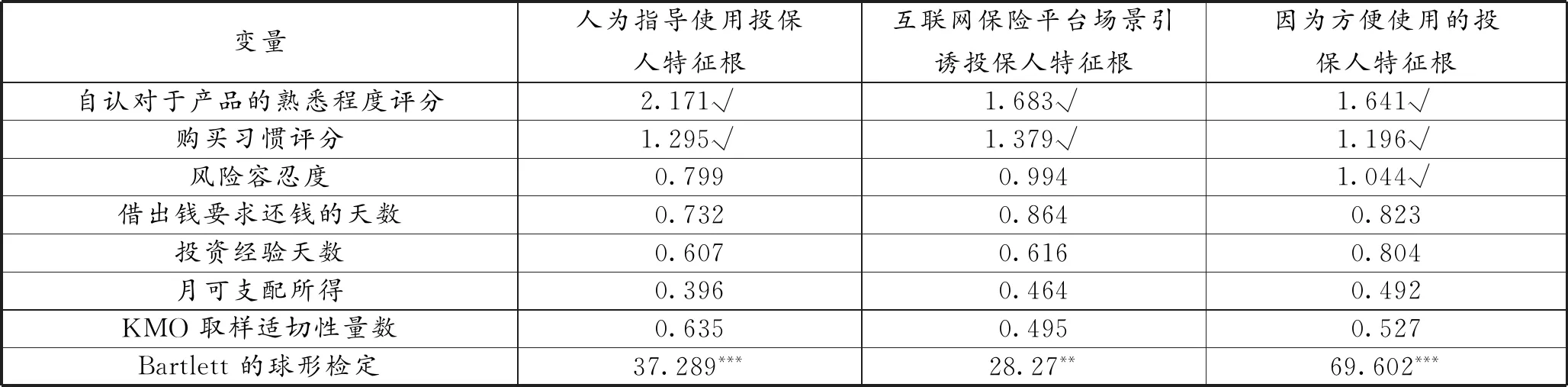

表3通過因素萃取法顯示人為指導使用、互聯網保險平臺場景引誘、因為方便使用平臺的投保人重要使用特征皆包括自認對于產品的熟悉程度評分、購買習慣評分,因為方便使用平臺的投保人重要使用特征還包括風險容忍度。

表3 因素萃取表

表4顯示人為指導使用平臺的投保人具備較高的購買習慣評分,平均分數為73分,顯著高于其他類投保人52分,在1%顯著水平下。人為指導使用平臺的投保人具備較高的風險容忍程度,平均可以容忍40%的標的損失,顯著高于其他類投保人平均值22%的標的損失,在10%顯著水平下。

表4 人為指導使用平臺的投保人風險特征均值檢定

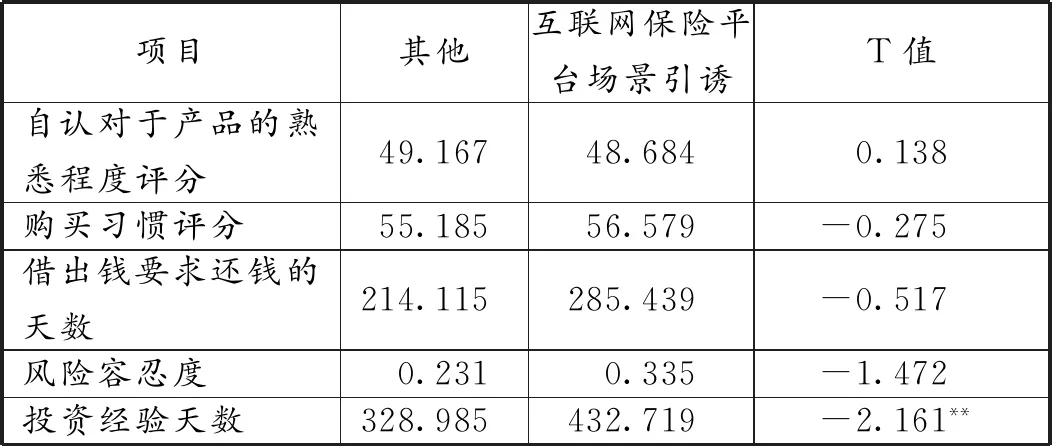

表5顯示互聯網保險平臺場景引誘投保人具有較長的投資經驗,平均值為432天,高于其他類投保人328天,在5%顯著水平下。其他變量與人為指導使用平臺的投保人、求方便的投保人結果并無差異,此顯示消費者普遍認為保險產品具有較高的復雜性,對于內容自認并不熟悉。

表5 互聯網保險平臺場景引誘投保人特征均值檢定

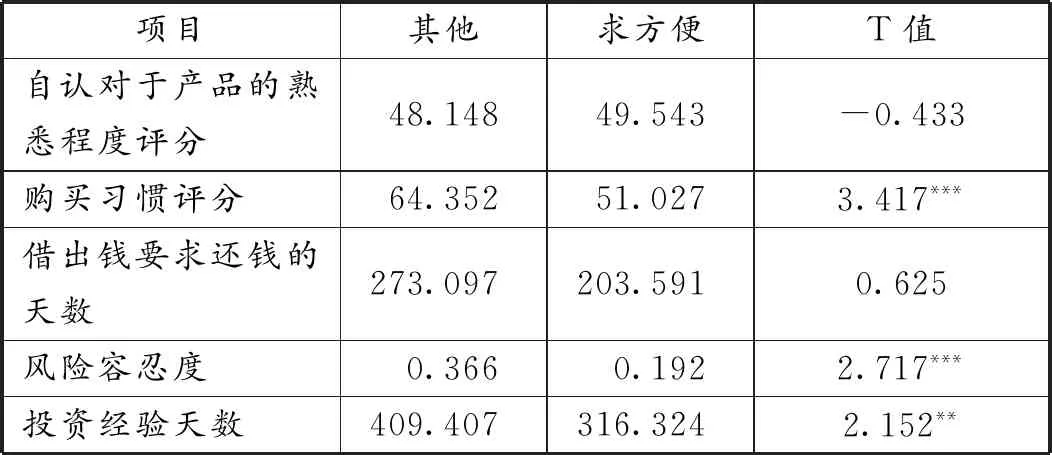

表6顯示求方便的投保人在購買習慣評分上顯著低于其他投保人,求方便的投保人平均得分51分,其他投保人平均得分64分,差異在1%顯著水平下。求方便的投保人在風險容忍度上顯著低于其他投保人,求方便的投保人風險容忍度平均為19.2%,其他投保人風險容忍度平均為36.6%,差異在1%顯著水平下。求方便的投保人在投資經驗日數上顯著低于其他投保人,求方便的投保人投資經驗日數平均為316日%,其他投保人投資經驗日數為409日,差異在5%顯著水平下。研究結果顯示求方便的互聯網保險投保人在投資經驗、風險容忍度、購買習慣都差于其他投保人。

表6 求方便的投保人特征均值檢定

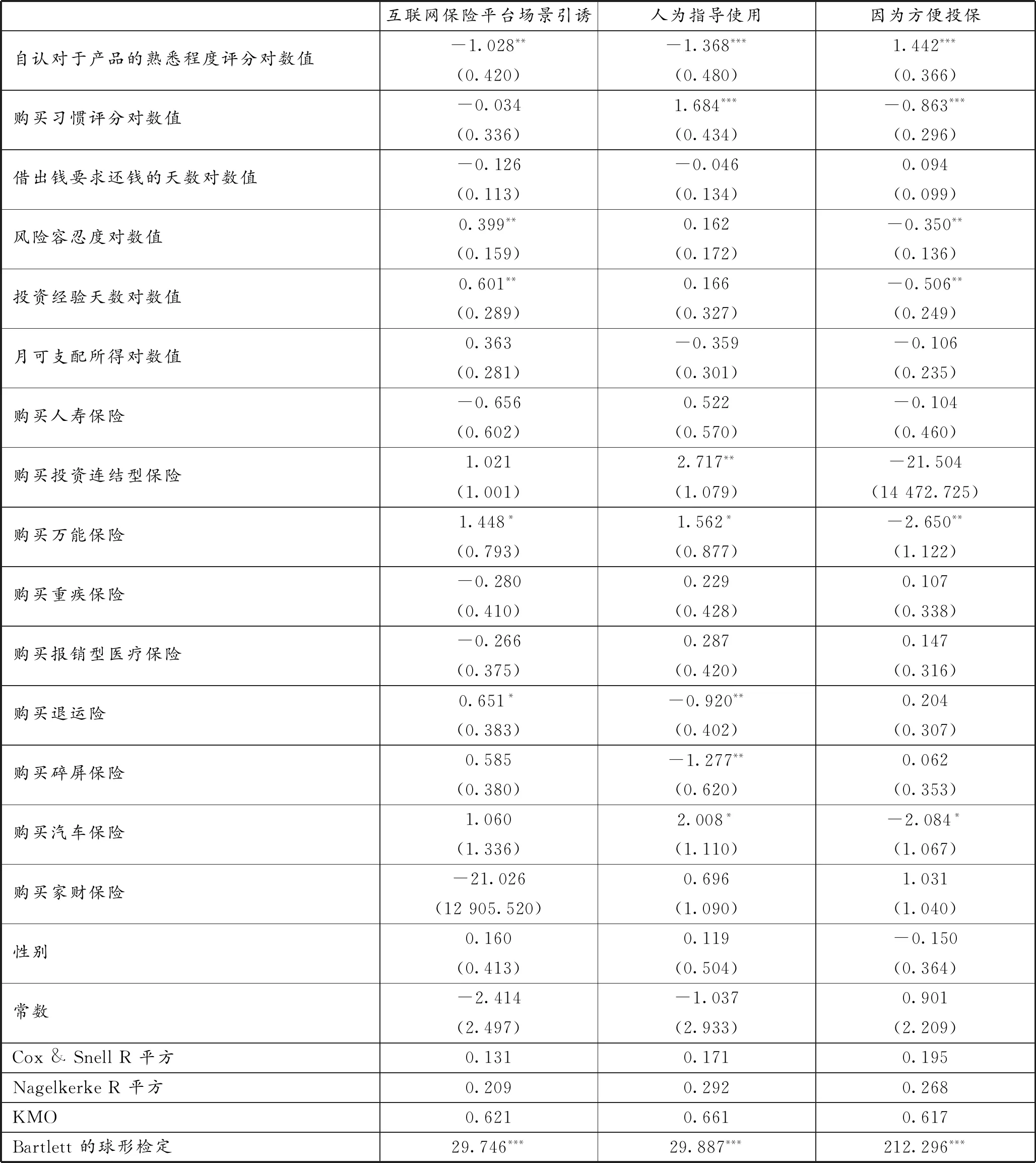

表7顯示互聯網保險平臺場景引誘的投保人特征包括自認為對于保險產品較不清楚,但是有較高的風險容忍程度與較豐富的投資經驗,購買意愿較強的主要險種是萬能保險與退運險兩類。

人為指導使用互聯網保險平臺的投保人特征包括自認為對于保險產品較不清楚,有較為謹慎的購買態度,購買意愿較強的主要險種是投資連結型保險、萬能保險與汽車保險三類,較少購買退運險與碎屏險等電子商務平臺保險。

因為互聯網保險平臺使用方便而投保的投保人特征包括自認為對于保險產品較清楚,有較不謹慎的購買態度,風險容忍度較小,投資經驗較少,較少購買萬能險與汽車險。由此可知假設一的受到銷售引誘且求方便的互聯網保險消費者在購買保險時較不謹慎假設成立。

由于保險商品條文較其他金融商品復雜,所以假設二投資時間較長的互聯網保險投保人對于保險商品有充分認識會,會采用互聯網進行購買的假設并不成立。另外,監管機關組織必須對于因為互聯網保險平臺使用方便而投保的投保人加以政策關懷,減少理賠時的糾紛。

表7 回歸結果

6 互聯網保險平臺認識消費者的監管展望

6.1 加強互聯網保險平臺對于消費者認識

互聯網保險消費者風險治理必須從認識消費者特征著手(KYC),認識消費者感知風險的因子包括社會群體環境、消費者個體特征、消費者風險偏好等,并且檢測消費者風險的主觀認知,展現理性預期的特征。

6.2 風險治理與法律改善

研究主軸在于監管機關風險控制能力弱,法律與制度不健全等問題,必須通過完善監管體系、加強立法、設置準入制度、加入行業協會要求、市場自律體系、完善創新產品責任、風險預警制度等。

6.3 降低互聯網保險消費糾紛對于社會層面影響

互聯網保險消費者具備所得較低、喜歡通過互聯網消費、自認對于保險產品項目較為不熟悉、損失容忍度較高、面對法律風險應對能力不足等特征。通過互聯網保險公司的宣導機制,正確引導消費者謹慎購買,減輕互聯網保險消費糾紛對于社會層面的影響。

6.4 減少互聯網保險平臺使用者因為場景營銷產生合成謬誤的機率

互聯網保險平臺使用者對于風險的主觀認知、偏好會影響會影響消費者購買產品意愿,互聯網保險平臺在做場景營銷之余,應該明顯提示消費者購買保險的權利義務,降低期望與實際落差,減少保險糾紛的產生機率。

6.5 增強互聯網保險相關行業協會組織監管制度與效率

目前互聯網保險公司并未全數加入各省的保險協會,影響監管機關強化監管行業自律機制等監管的效果,另外加入協會門檻是否造成業者加入困境都必須仰賴后續調研。現行認識保險消費者制度在互聯網保險平臺執行上,并未有效且充分的執行,主要原因在于企業并未全數加入協會,無法徹底受到制約。

6.6 輔助監管沙箱研發效果

近期部分平臺采用智能保險科學技術來識別消費者風險偏好特征,平臺產品皆通過監管沙箱制度使得產品更加穩定、安全,但是制度卻鮮少訂定市場運用后的專屬監管機制,可能由于監管人員的技術能力有限、版本更新失誤、消費者行為變量缺乏、木馬病毒攻擊等諸多問題,有可能造成消費糾紛情況,建議監管機關能在監管沙箱期間增加系統的自主學習認識客戶制度審查,并且以認識客戶問卷輔助,讓每個平臺擁有基本齊頭的辨識客戶能力再上線服務,以免智能保險科學技術變成僅是互聯網保險平臺場景營銷的賣點。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

投資與理財(2009年14期)2009-08-12 04:58:24