智能投顧如何適應中國水土

2020-12-29 06:54:28申曉宇編輯白琳

中國外匯 2020年18期

文/申曉宇 編輯/白琳

盡管智能投顧成為財富管理領域的熱點,但其持續高額投入的必要性,以及如何選擇結合經營機構和自身稟賦的商業模式,仍值得深思。

隨著基金投顧試點開放,金融機構搶占財富管理市場的勁頭開始顯現,智能投顧再次掀起熱潮。2020年4月,美國智能投顧資產管理規模第一的先鋒領航(Vanguard) 聯合擁有6億理財用戶的螞蟻金服聯合推出了“幫你投”;8月12日,騰訊旗下基金銷售公司騰安基金推出投顧業務“一起投”;9月1日,招商證券在其交易軟件、智遠一戶通APP(7.0版)內推出“招財智投”智能化資產配置平臺。

何為智能投顧

智能投顧的本質

智能投顧(Robo-Advisor)一詞2008年起源于美國,2016年開始在我國興起。迄今為止,智能投顧在國內外尚未有權威和統一的定義。美國認為,智能投顧是通過移動設備或計算機,獲取廣泛自動化投資工具的手段;澳大利亞認為,智能投顧是一種“數字建議”,是利用算法和相關技術替代人類直接參與,為客戶提供自動化金融產品的工具;在歐洲,智能投顧可理解為投資顧問業務中多種自動化工具的組合。在我國,智能投顧的本質是投顧業務,但是智能的標準卻無法界定,因此無法定義。經營機構認為,智能投顧是大數據、機器學習等金融科技與財富管理業務的相互融合,是發展財富管理業務的一種模式或手段;從投資者角度來看,智能投顧是幫助其實現財富增長的一個平臺或產品。

盡管各國對智能投顧的定義不一,但從核心概念來看離不開兩個詞:自動化和投資。其目的是用自動化技術或工具規避投資風險,提升投資收益。

智能投顧解決什么問題

從全球來看,超過100萬美金的投資者并不缺乏財富管理渠道,如國際投行或基金管理機構的個人專屬理財師、國內私人銀行部等;100萬美金以下的投資者在財富管理方面面臨諸多問題,最主要的是缺乏專業的理財顧問。其原因在于,一方面市場面臨較大的專業顧問人才缺口;另一方面,從成本收益來看,以人為本的投資顧問模式成本較高,很難覆蓋中低資產水平客戶。在此背景下,智能投顧利用大數據分析、機器學習模型及算法,基于用戶收益預期、風險偏好和流動性需求,為其提供相匹配的資產組合建議,并可實現自動化交易。由此看來,智能投顧實際解決的是降低投資顧問成本,提升投資顧問效率的問題,使經營機構投資顧問服務能夠覆蓋更多的長尾客戶,實現財富管理的普惠性。

智能投顧的最終模式

既然智能投顧是用機器來解決投資問題,那么智能投顧是否能實現完全依靠技術,不依靠人參與就能幫助投資者規避風險、實現財富增長呢?對此,筆者認為,這需要先思考一個問題,機構的客戶是誰,需求是什么?如果機構的客戶是可投資資產幾十萬元及以下的群體,其主要需求就是在風險承受范圍內,投資資產獲得一個較高收益,那么全智能的機器服務是可以的;但如果機構的客戶資產規模在幾百甚至數千萬元以上,希望機構幫助其合理規劃人生財富,那么完全依靠智能機器服務是無法實現的。之所以如此,是因為投資之所以難,在于其影響因素的復雜性;而機器雖然可以獲取系統內的數據,卻無法計算外部環境變化的影響因素,因此,還是需要人的服務。也就是說,智能投顧的最終模式是全智能還是“人+機器”,取決于經營機構的發展目標。

發展智能投顧的關鍵

在發展智能投顧的這幾年里,可以看到經營機構不斷強調的幾個關鍵詞:技術、產品、體驗。有機構認為,智能投顧發展的關鍵在于投顧模型,因為投顧模型的優劣將決定能否為用戶帶去真正適合和需要的投資方案,影響著用戶體驗。也有機構認為,發展智能投顧的關鍵在于技術,特別是信息技術,是智能投顧發展的底層支撐,關乎投顧的成本和效率,是決定覆蓋客戶能力的關鍵。實際上,還有一個關鍵的問題很少被市場提及,即發展理念。智能投顧發展的理念是低費率投顧平臺還是超額收益投資平臺,是致力于中長期收益還是綜合性終生服務,這是智能投顧發展的關鍵。

美國智能投顧發展之路

美國是全球第一款智能投顧產品的誕生地。自 2012 年起,美國的智能投顧市場呈現“井噴式”發展。美國智能投顧行業的資產管理規模從2016年的3000億美元增長至2019年的7497.03億美元,三年增長了近2.5倍。

美國智能投顧從初創公司展開布局,迅速擴展到傳統金融業機構的券商、做市商。截至2019年,先鋒領航、嘉信理財、貝萊德等傳統投資機構均已入場,且先鋒領航已經成為世界最大的智能投顧服務機構(見表1)。

從表1中六家典型智能投顧機構的服務模式來看,人力財務顧問在整個智能投顧業務發展中仍占據主要地位,投資門檻較高的機構基本采用“人+機器”的模式提供服務;但低于5000美元的服務,則多采用全智能的自動化服務模式。智能投顧模式已經從單純的投資組合策略推薦,逐漸轉變成綜合性財務規劃服務。目前,智能投顧已經包括退休養老規劃、稅收損失收割等。

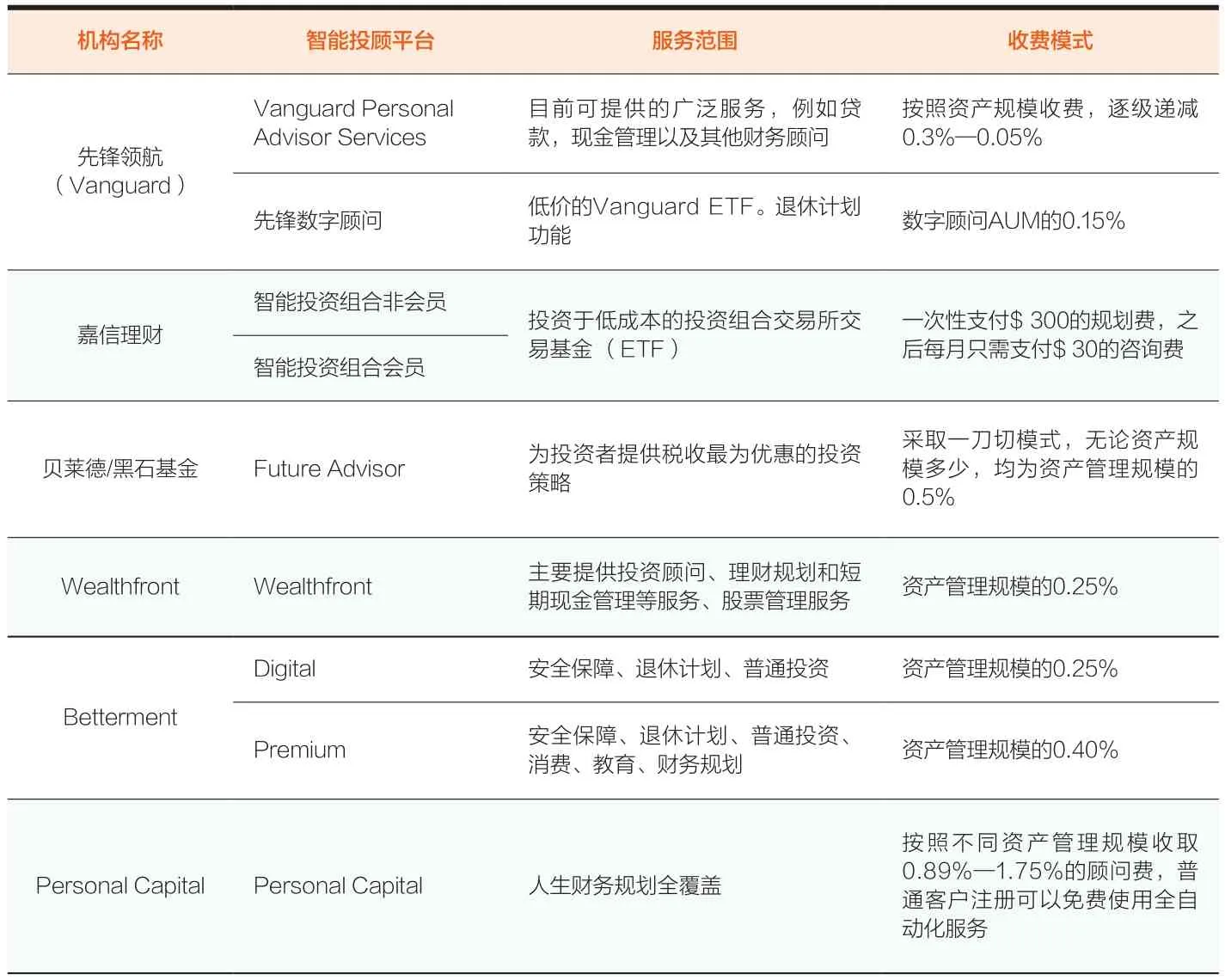

美國智能投顧平臺盈利主要來源于對投資者資產的管理費用。其中,全智能服務模式收費標準相對較低,“人+機器”投顧服務收費相對較高,且除先鋒領航外,其他機構均是資產管理規模越高收費越高(見表2)。

表1 美國典型的智能投顧機構及主要模式

表2 美國典型的智能投顧服務范圍及收費模式

對我國智能投顧發展的思考

首先,我國智能投顧市場潛力巨大。截至2019年年底,我國財富總規模64萬億美元,占全球比重達17.7%。同時,我國居民可投資資產迅速增長,居民可投資資產規模突破200萬億元。然而,我國財富管理行業資產規模僅有1.5萬億美元,尚不及貝萊德、先鋒、瑞銀等大型金融機構管理的財富規模。從我國居民投資情況來看,我國居民存款82.14萬億元,儲蓄存款在我國家庭金融資產配置中占41.07%,其次是銀行理財23.4萬億元,約占11.7%,股票、債券、基金投資合計約23.82萬億,占居民總投資的11.91%,其他是現金和其他高風險投資。隨著利率市場化、理財收益浮動化以及新一代投資者的迅速成長,儲蓄存款占比將逐漸縮小,資本市場、銀行理財將逐漸成為財富管理的主要模式。這給智能投顧業務提供了良好的發展機會。

其次,智能投顧政策環境日趨友好。2018年以來,盡管受到牌照限制,智能投顧發展緩慢,但嚴監管與機遇并存。資管新規出臺后,打破剛兌,過去投資者習慣的保本理財模式退出,投資者不得不嘗試接受浮動收益模式。2019年年底,基金投顧試點啟動,基金業務開始嘗試全權委托。2020年《公開募集證券投資基金銷售機構監督管理辦法》出臺,明確了基金銷售行為的底線要求,推動基金銷售機構構建以投資者利益為核心、促進長期理性投資的考核體系,為智能投顧業務的發展創造了良好的外部環境。

再次,智能投顧成為中低資產客戶群體的良好選擇。我國70%左右的居民缺乏投資知識和相對可靠的投資理財渠道。目前我國滬深兩市共有A股股票3792只,創業板股票791只;公募基金7289只,私募基金2萬多只,銀行理財數量更多。面對如此龐大的產品市場如何進行選擇,成為投資者面臨的新問題。智能投顧依托大數據、機器學習算法等技術,在獲取投資者投資偏好、風險承受水平以及預期收益目標的基礎上,能為普通投資者提供專業、低成本的投資咨詢和資產管理服務,有望成為普通投資者的重要投資渠道。

然而,目前金融機構發展智能投顧存在以下難題。

一是投資者與機構之間的信任度。即便基金投顧試點開放,國內當前多數投資者尚難以接受賬戶管理的全權委托模式;而如果不能實現全權委托,機構投資建議與客戶投資行為之間會因信任原因存在較高折損,導致投資收益受損。因此,經營機構首先面臨的是獲取投資者信任的考驗。

二是投資者付費觀念的轉變。一直以來我國投資者已經習慣享受免費投顧服務,對于投顧付費尚需一定時間來適應。

三是信息技術方面的挑戰。目前無論是投資端還是顧問端,我國智能投顧均存在明顯不足:投資端受到系統分散、數據來源不統一等因素的困擾,大量數據統計口徑各異,導致基于數據基礎的算法模型的準確性相對較低,目前僅有少數模型可用,資產組合尚無法實現自動化;顧問端智能客服缺乏垂直領域的數據積累,難以滿足客戶的咨詢需求。

此外,智能投顧平臺前期開發投入巨大,短期內很難取得可觀收益,因而能否保持長期投入熱情,也是對金融機構的一大考驗,需要其認真思考以下問題:

思考一:是否適合做智能投顧。從美國智能投顧發展的實踐看,智能投顧的主力機構是傳統券商、基金投資機構和創新公司。摩根大通、摩根士丹利等老牌投行并沒有介入;而UBS拋棄了智能投顧SmartWealth的主要原因,則是投資理念和范圍與其戰略不符。財富管理與金融科技結合的目的是為了在成本可控的前提下為投資者提供最優的財富管理服務,因此金融機構在介入智能投顧前,需要結合自身發展戰略、客戶群特點和自身優勢,來確定是否采用智能投顧模式。

思考二:選擇何種模式做智能投顧。目前,我國銀行、證券、基金、互聯網機構都涉足了智能投顧領域,但各機構優勢不同:銀行擁有豐富的存量客戶,證券擁有多年投顧經驗,基金在投資端優勢明顯,互聯網機構擁有廣大的流量群體。基于自身優勢,選擇適合自己的智能投顧模式,是金融機構面臨的主要問題。

思考三:“千人千面”實現的難度與必要性。從國際智能投顧典型機構案例來看,全智能的智能投顧平臺為普通投資者提供的并不是真正“千人千面”的策略組合,而是在已有的策略組合中選擇與投資者需求最貼近的組合,且根據外部市場變化,做適當次數的策略調整。真正實現“千人千面”的智能投顧平臺,是采用“人+機器”模式的平臺。這是因為機器算法的核心是數據,而投資過程中很多因素卻無法用數據來衡量;另一方面,在眾多的普通投資者中,不少在風險偏好、投資需求上具有一定的相似性,差別微小,而針對這一微小差別的投入卻相對較高,實現“千人千面”是否有必要性,也值得參與的金融機構深思。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

表面工程與再制造(2019年6期)2019-08-24 06:40:04

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32