基于債券評級在中國債券市場上的實證研究

2020-12-23 09:45:42劉镕旗夏雨勤段軼晨

中國商論 2020年22期

劉镕旗 夏雨勤 段軼晨

摘 要:債券市場是金融市場中重要的子市場,為了使我國債券市場更加成熟規范,在熟悉債券市場信用評級理論框架后,基于企業的各項財務指標對企業信用評級有效性進行系統地實證分析,分析哪些影響因子可以對企業信用評級產生較為顯著的影響,定量分析結果表明,企業經營活動凈現金流、資產負債率、凈利潤、總資產收益率對債券信用評級影響顯著。

關鍵詞:信用評級 ?債券市場 ?實證分析

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2020)11(b)-046-02

縱觀國外債券市場,一個成熟的資本市場將在優化公共資源配置、促進金融良性發展方面發揮巨大的作用。目前我國債券市場的信用評級制度尚不能反映充分、準確,債券市場有效程度還很低,從而不能讓投資者作出正確的判斷,明顯落后于國外債券市場,是制約我國金融市場高速發展的重要短板。為了加快推進我國債券市場的建設,使我國債券市場有條不紊地發展,此次實證研究實為必要之舉。

1 文獻綜述

我國債券市場信用評級與財務經濟指標之間關系的研究,目前還不夠成熟。據研究表明,一些上市公司為了能夠順利發行債券,便讓國企或其他信用良好的企業為自己擔保,從而拿到更高的信用評級來降低自己的融資成本。施燕萍和劉娥平曾研究表明,上市公司在投融資發行債券時為了拿到更高的信用評級來降低發行成本,通常會使用降低資產負債率,提高凈現金流等粉飾財務報表手段[1] ,因此企業財務指標的影響因子對信用評級是否顯著是值得研究的問題。

2 我國債券評級現狀

國家發改委先后對企業債券評級業務等方面進行了評估,并根據我國的實際發展需要出臺了相應的管理辦法,要求商業銀行在發行債券時要聘請專業的信用評級機構進行評級,推動了我國信用評級體制的健全與發展。但在實際實施中,受我國債券市場的影響比較嚴重,主要是因為我國債券市場尚不完全,很多債券以國家信用為擔保,使得信用評級工作流于表面,只有少部分企業實行了信用評級制度。另外,由于我國證券市場與歐美等發達國家相比還處于劣勢地位,并不能充分體現信用評級市場的功能。其中,國有企業占債券發行企業的主導地位,一般將國家信用或地方政府信用作為擔保。雖然信用等級比較高,但弱化了企業債券的評級意識,不利于我國債券市場的發展。

3 計量經濟學的檢驗

3.1 變量的選取和搜集

3.1.1 變量的選取

本文結合前人研究基礎選取債券評級作為被解釋變量,如果債券評級為AAA則被解釋變量為1,債券評級為AA則被解釋變量為0。選取凈利潤、經營活動凈現金流、資產負債率、總資產收益率,為解釋變量構建變量指標體系,建立多元OLS回歸模型。

3.1.2 搜集數據

研究樣本數據來源于 Wind 數據庫。本文選擇2018年作為樣本期起點,選取2018年期間在交易所市場和銀行間市場發行的且未到期的企業債和公司債,共計債券30只構成研究樣本。

3.2 經濟意義檢驗

通過觀察模型可知,在保持其他影響因子不變的情況下,凈利潤每增長1個點,被評為AAA債券的概率就會增加0.17%;在保持其他影響因子不變的情況下,經營活動凈現金流每增加1個點,被評為AAA債券的概率就會增加0.21%;在保持其他影響因子不變的情況下,資產負債率每增加1個點,被評為AAA債券的概率就會增加1.31%;在保持其他變量不變的情況下,當總資產收益率每增長1個點,被評為AAA債券的概率就會增加1.81%;由此經驗判斷可得,凈利潤、經營活動凈現金流、資產負債率、總資產收益率與被評為AAA級債券的概率呈正相關關系,因此可以判斷凈利潤、經營活動凈現金流、資產負債率、總資產收益率與被評為AAA債券的概率理論分析和經驗判斷相一致。

3.3 統計檢驗

(1)擬合優度:由回歸結果可知,可決系數,修正的可決系數,兩個系數都較高,可以看出該模型整體上對這些影響因子擬合較好。

(2)檢驗:假設原假設,顯著性水平,查詢分布表易得出,由表中的數據可得,,由于,應拒絕原假設,說明回歸方程顯著。即凈利潤、經營活動凈現金流、資產負債率、總資產收益率對被評為AAA級債券的概率有影響。

(3)t檢驗:假設原假設,顯著性水平,查詢t分布表易得出。由表1的結果可得,變量X1,X4對應系數的t值的絕對值均小于2.160,說明其對評為AAA級概率的影響并不顯著。

3.4 異方差檢驗和White檢驗

由Eviews估計得出,,由White檢驗可知,在下,查χ2分布表,得臨界值可以比較出,所以拒絕原假設H0,接受備擇假設H1,說明該模型中存在異方差的問題需要進一步解決。

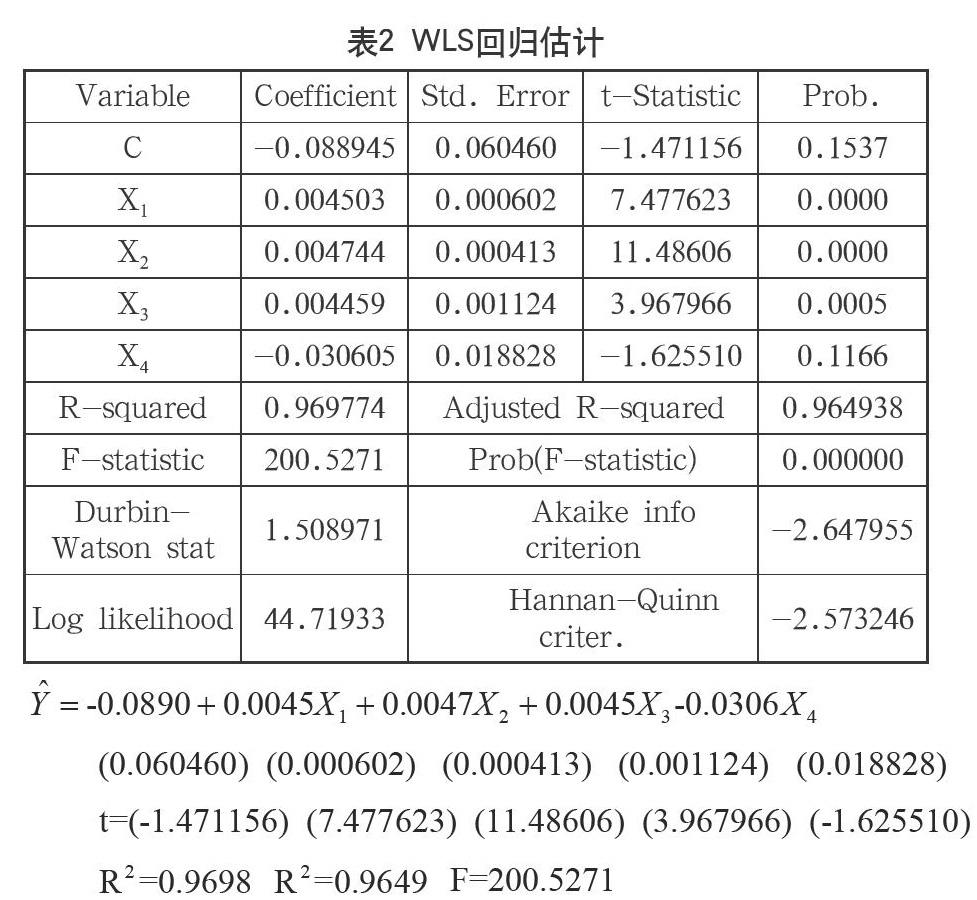

3.5 異方差性的修正

使用WLS消除了異方差性后,可決系數明顯變高,F檢驗也明顯顯著,或許該模型還會有其他誤差需要去解決,但該估計結果比之前的回歸結果有效性更高,如表2所示。

3.6 自相關的檢驗

通過Eviews軟件對數據進行LM檢驗,結果如下。

可以看出存在自相關性綜合AIC、SC、HQ信息準則大小,以及滯后項對應參數估計值的顯著性,最后通過信息準則大小判斷選擇滯后1階較為合理,RESID(-1)顯著,故認為,擾動項存在自相關。

3.7 自相關的修正

4 結語

本文利用Eviews軟件對我國債券市場信用評級及其影響因素進行分析,基于異方差檢驗、自相關的檢驗,通過定量研究分析發現,影響評級的最主要因素是凈利潤(X1)、經營活動凈現金流(X3)、總資產收益率(X4),評級越低的企業經營活動凈現金流、凈利潤、總資產收益率就越低。可以明顯看出企業各項財務指標數據影響企業發行債券是否能被評為AAA級,從而影響金融市場資源配置的合理性與有效性。本文的研究基于大樣本定量研究成果得出的有關債券市場信用評級水平及企業財務指標的變化對企業信用評級影響的結論具有更強的說服力和更高的有效性,為建設更加成熟規范的債券市場,推動債券市場信用評級相關研究作出貢獻,為后人研究提供一定的思路。

參考文獻

張麗紅,孫崇昌.信用評級結果的檢驗方法以及在中國的實用性研究[J].征信,2012(03).

黃小琳,朱松,陳關亭.債券違約對涉事信用評級機構的影響——基于中國信用債市場違約事件的分析[J].金融研究,2017(03).

陳浩.中國債券市場信用評級質量研究[D].蘭州:蘭州大學,2018.

猜你喜歡

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 12:30:28

中國市場(2016年33期)2016-10-18 12:16:58