慈善捐贈與企業創新

2020-12-23 04:35:18陳智康

海南金融 2020年11期

關鍵詞:社會責任

摘 ? 要:本文選用2007—2018年我國A股上市公司作為研究樣本,探究了慈善捐贈對企業創新的影響。研究發現:慈善捐贈與企業創新顯著正相關,融資約束在這一過程中發揮了部分中介作用;國有企業、大規模企業以及盈利狀況較好的企業中,捐贈對企業創新的促進效果更明顯。因此,企業要勇于承擔自身的社會責任,積極參與慈善捐贈。

關鍵詞:捐贈行為;社會責任;企業創新;工具變量;負二項回歸

DOI:10.3969/j.issn.1003-9031.2020.11.002

中圖分類號:D632.9;F273.1 ? ? ?文獻標識碼:A ? ? ? ? 文章編號:1003-9031(2020)11-0011-12

一、引言

創新是企業發展的驅動力,現有文獻已從多種角度探討了影響企業創新的各種因素。張玉明等(2016)認為企業文化與企業創新之間存在相關性。Hsu et al.(2014)研究發現一國的金融環境顯著影響該國企業創新。袁建國等(2015)發現公司政治關聯是影響公司創新的重要因素。隨著公眾對企業社會責任(CSR)的關注度不斷提高,越來越多的學者開始探討其與創新之間的關系。

慈善捐贈是企業承擔社會責任的一種重要方式。一方面,我國歷來推崇“贈人玫瑰,手有余香”,企業捐贈既是為他人伸出援助之手,也能從中提升企業社會形象;另一方面,企業能從捐贈過程中獲取資源,運用這些資源也可能會影響今后的創新活動。但現有文獻著重探討了捐贈與企業業績或研發投入之間的關系,鮮有文章考察其對創新的影響。此外,由于捐贈與創新之間存在互為因果導致的內生性問題,現有的國內文獻幾乎無一例外的采用與企業財務相關的指標作為慈善捐贈的工具變量,如張敏等(2013)、郭玥等(2018)的研究將行業均值或銷售費用與營業收入的比值作為工具變量,而由于這些因素并非完全外生于企業創新,使得模型的內生性并未得到控制。

基于此,本文以2007—2018年的A股上市公司作為樣本,試圖研究捐贈與企業創新之間的關系,結果發現兩者顯著正相關。為了控制模型的內生性,本文參考Chen et al.(2016)的研究,以上市公司周圍的重點宗教場所數量作為慈善捐贈的工具變量來檢驗慈善捐贈與企業新的關系。為了進一步探究捐贈對創新的影響機制,本文引入了反映企業融資約束程度的KZ指數,探究該指標是否發揮了中介作用,結果發現捐贈能通過緩解企業融資約束來促進企業創新。此外,進一步分組發現,在國有企業、大企業及盈利狀況更好的企業中捐贈更能促進創新。

二、文獻回顧與研究假設

(一)慈善捐贈與企業創新

企業通過捐贈承擔了社會責任,如在2020年新冠疫情期間,各類企業紛紛捐款,塑造了良好的社會形象,企業可獲取營銷優勢。

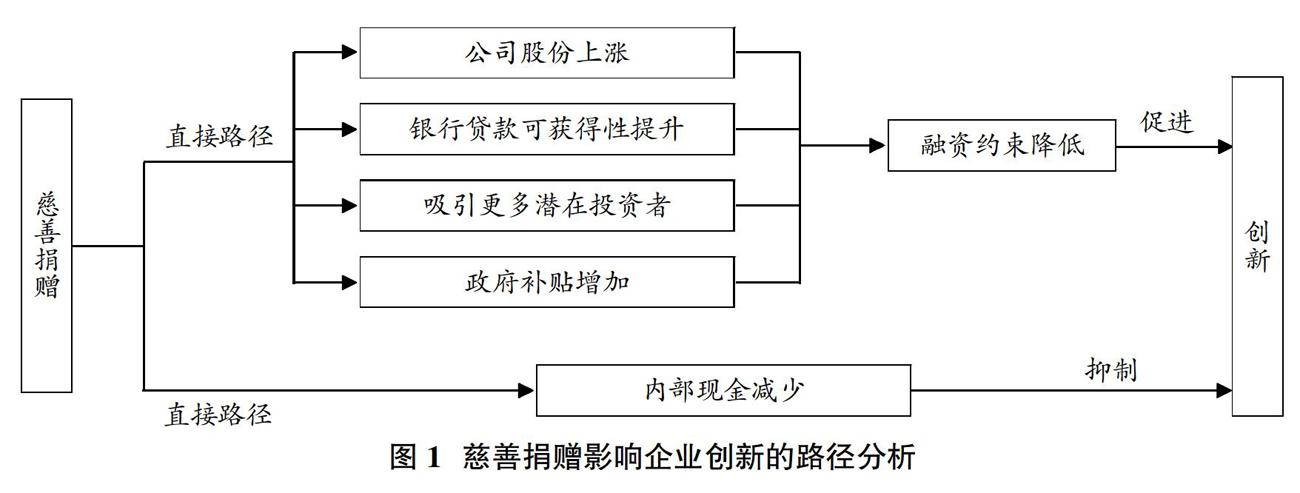

慈善捐贈能為企業創新營造良好的外部條件。Lys et al.(2012)提出當企業參與捐贈活動時,會向外界釋放企業現金流充裕的信號,這往往表示企業管理層對未來前景看好,公司的估值會隨著預期現金流的增加而相應提升,最終反映在股價上,這將有助于企業通過定向增發等形式進行融資,緩解企業的融資約束。胡珺等(2017)研究發現,通過捐贈,企業能樹立良好的社會形象,提升聲譽,進而吸引更多潛在投資者。銀行也會依據企業的捐贈行為提高對企業的信任度,從而更可能向企業發放貸款。因此,無論從投資者還是銀行的角度引申,捐贈均能緩解企業融資約束,進而為企業的創新活動提供充足的現金流支持。此外,張敏等(2013)認為捐贈還有利于構建“政企聯系”。企業捐贈為政府分擔一部分壓力,而政府為了回饋企業,也會相應給予一些優待,這促進了“政企聯系”的形成,對企業之后的創新活動大有裨益。

捐贈并不總是對企業有利。Manso(2011)的研究表明,由于創新是一個漫長的過程,企業在此過程中必須擁有穩定的現金流。依據優序融資理論,企業在進行融資決策時會優先考慮內源融資而非外部融資,企業創新的大部分資金來源于內源融資。而捐贈會減少其內源現金流,使得企業可能無法獲得充足的資金用于研發,這會抑制企業創新。

綜上,本文認為捐贈可能通過緩解融資約束的方式促進企業創新,也可能通過減少內部現金流的方式阻礙企業創新,具體影響取決于兩種效應的相對大小(見圖1),由此提出如下假設:

H1a:慈善捐贈會促進企業創新。

H1b:慈善捐贈會抑制企業創新。

(二)慈善捐贈與企業創新——對不同類型企業的影響

劉慧龍等(2010)認為國有企業能配合政府完成各項工作,承擔更大的社會責任,參加更多的捐贈活動。憑借其天然的“政企聯系”能獲得更多的政府補貼,進而將這些資源用于創新。由此,提出如下假設:

H2:若H1a成立,則相較于非國有企業,國有企業捐贈對企業創新的促進效果更為明顯。

企業規模對于企業創新具有重要影響。Brown et al.(2006)發現大企業能投入用于研發創新的資金更多,而小企業與投資者之間的信息不對稱程度更高,難以通過外源融資獲取大量資金,小企業捐贈會占用企業的部分內部資金,進而阻礙企業創新。此外,顧雷雷和歐陽文靜(2017)的研究發現,考慮到媒體更多關注大企業捐贈而忽視了小企業捐贈,使得小企業的捐贈行為難以被公眾所知曉,相比之下大企業會依靠媒體宣傳擴大用戶基礎,吸引更多人才流入,進而提升企業創新水平。由此,提出如下假設:

H3:若H1a成立,則相較于小企業,大企業捐贈對企業創新的促進效果更為明顯。

當企業的ROA越高時,企業盈利狀況越好,企業有充足的現金流同時進行捐贈與創新,此時并不存在捐贈對創新所需現金流的嚴重擠占。當企業的盈利狀況不佳時,企業更可能是為了獲取政策利好(如政府補貼等優惠)來參與捐贈,以期盡快改善的盈利狀況,此時企業捐贈對創新影響不大。基于此,提出如下假設:

H4:若H1a成立,則相較于盈利較差的企業,盈利狀況較好企業的捐贈對創新的促進效果更為明顯。

三、研究設計

(一)數據來源與樣本選擇

本文選取2007—2018年滬深兩地的A股上市公司作為研究樣本①。在本區間依照如下原則對樣本進行篩選:剔除掉金融類公司;剔除資產負債率大于1的樣本;剔除ST、*ST的樣本;剔除數據缺失的樣本。為了降低離群值對結果的影響,本文對所有連續變量按照上下1%分位進行縮尾處理,共得到了21294觀測值。

本文使用的專利數據取自CNRDS數據庫,其他樣本公司的財務與治理數據來源于CSMAR數據庫,所有實證數據通過stata16.0軟件及Excel進行處理。

(二)變量定義

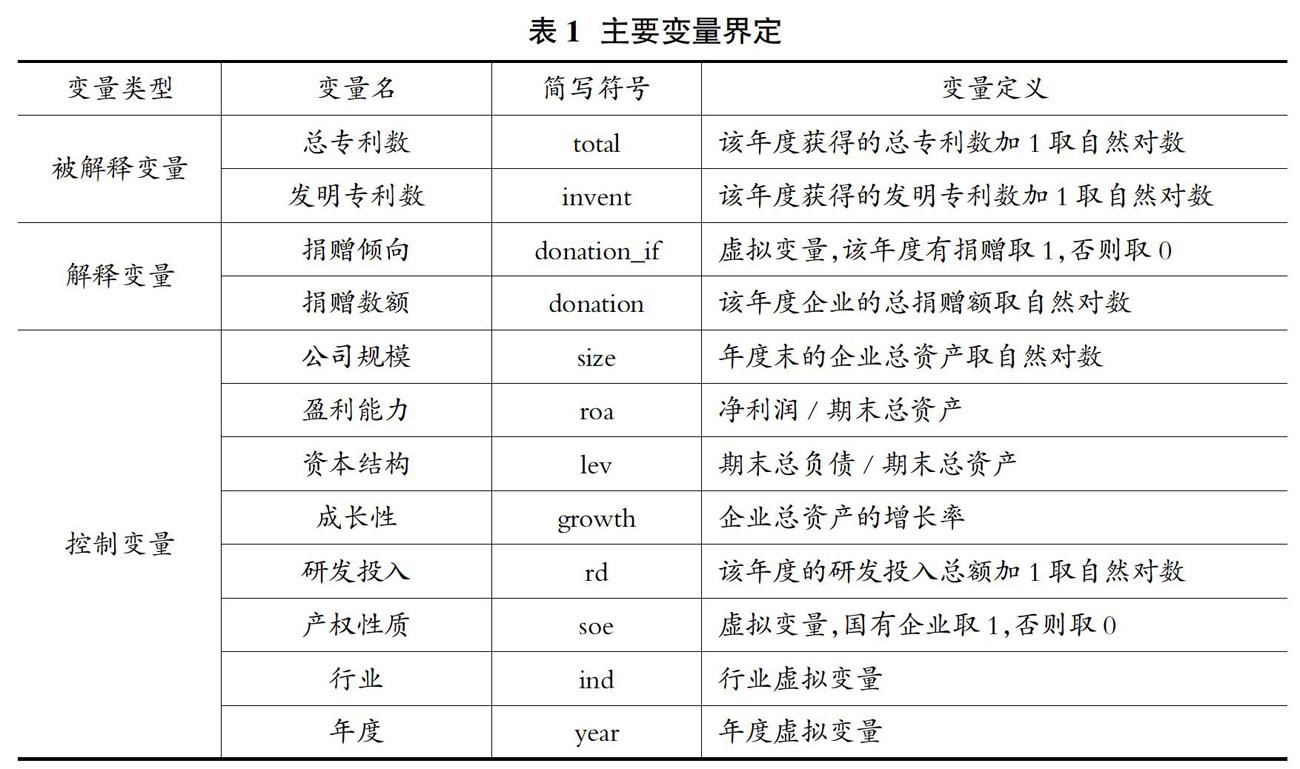

1.被解釋變量:企業創新

本文以上市公司當年獲得的專利數衡量企業創新,并采用了兩種指標用于分析。一是企業當年獲得的發明專利數(invent),這是由于發明專利相對于其他專利類型對創新的貢獻更大;二是企業當年獲得的所有專利數(total)。對以上兩種指標均進行了對數處理。為了避免某些數值為0取對數后可能帶來的缺失值影響,本文在計算自然對數時會先將專利數量加1。

2.解釋變量:慈善捐贈

參考戴亦一等(2014)的做法,本文設置兩個變量度量企業捐贈。一是虛擬變量donation_if,若公司i在第t年內的捐贈數額大于0,則其取值為1,反之則取值為0;二是donation,代表公司i在第t年所捐贈數額的自然對數,若公司i在第t年未披露其捐贈數額,則視為該年度公司的捐贈數為0,此時不對該數值做對數處理。

3.控制變量

除了捐贈,還有許多因素會影響企業創新。參照黎文靖等(2016)的研究,本文設置了如下的控制變量:公司總規模(size)、公司盈利能力(roa)、公司的資產負債率(lev)、公司成長性(growth),公司的研發投入(rd),公司產權性質(soe)。具體測度方面,為了減少異方差對模型造成的干擾,同時降低離群值的影響,本文依據張敏等(2013)的做法,對公司規模、研發投入等連續變量進行對數處理。此外,借鑒袁建國等(2015)的研究,將公司的成長性定義為企業總資產的增長率,并以企業當年凈利潤在期末總資產中所占的比重衡量企業盈利能力。考慮到公司所處的行業(ind)與被調查年份(year)等因素也可能會影響企業創新,因此本文控制了公司的行業固定效應與年固定效應。各變量的具體定義見表1。

(三)計量模型設計

鑒于企業的創新常具有滯后性,本文以第t+1期企業獲得的專利數作為被解釋變量,同時也對第t+2期的時滯效應進行了分析。在實證檢驗時,本文選用了面板數據的固定效應模型,在主回歸中引入捐贈傾向與捐贈數額的交互項,將其定義為interact,并控制了行業與年度的固定效應;為降低異方差對結果產生的干擾,本文中的所有回歸均采用了穩健標準誤。為了研究企業捐贈傾向對企業當年獲得專利數的影響,構建如下回歸模型:

totali,t+1=?茁0+?茁1interacti,t+?茁2?撞controlsi,t+?撞ind+?撞year+?著i,t ? ? ? ? ? ? ? ? ? ? ?(1)

inventi,t+1=?茁0+?茁1interacti,t+?茁2?撞controlsi,t+?撞ind+?撞year+?著i,t ? ? ? ? ? ? ? ? ? ? (2)

四、實證結果分析

(一)相關性分析

表2報告了主要變量之間的相關系數,結果顯示,各變量之間的相關系數值均較小,這表明模型不存在完全多重共線性。從相關性來看,企業捐贈與衡量企業創新的專利總數之間的Pearson相關系數為0.125,Spearman相關系數為0.104,且均在1%的水平上顯著,說明捐贈與企業創新之間可能存在顯著的正相關關系,即企業進行捐贈有助于創新。此外,公司規模、總資產回報率及研發投入也與企業創新顯著正相關,說明規模越大、盈利能力越好及研發投入越大的公司具有更強的創新能力。企業性質與公司創新顯著負相關,表明企業的性質為國有等因素對企業創新有一定的抑制作用。值得注意的是,企業總資產的增長率也與企業創新負相關,一個可能的解釋是由于企業剛開始時為初創企業,規模并不大但增長潛力很大,而企業進行創新需要較長的時間,因此剛開始的高增長無法立刻提升企業的創新能力,而隨著企業的成長,企業規模逐漸擴大且增速放緩,創新能力也隨之提升。

(二)基礎回歸分析

由表3中基礎模型的回歸結果可知:模型(1)研究企業捐贈對企業當年獲得的專利總數的影響,從交互項的系數可以看出,兩者在1%的水平上顯著正相關,說明企業參與捐贈能促進企業創新,從而有效支持了假設H1a。模型(2)研究企業捐贈對企業當年獲得的發明專利數的影響,結果表明在企業當年有捐贈的前提下,企業捐贈的金額每增加1%,企業獲得的發明專利數將上升0.009%,同樣支持了捐贈有助于企業創新的假設。

從控制變量來看,模型總體顯著。其中企業規模、總資產回報率均與企業創新之間有顯著的正相關關系,而資本結構、企業性質等因素與企業創新顯著負相關,這些結果與前文針對相關系數的分析結論一致。

(三)穩健性檢驗

1.對內生性的控制

在本研究中,可能存在的內生性問題主要是捐贈與創新之間的反向因果問題。即當企業的創新能力較強時,企業在本行業往往具有很高的地位,企業基于鞏固自身地位同時為了維持良好社會形象等方面的考慮會經常進行捐贈,因此企業創新也能正向影響企業捐贈,這也使得本文的研究可能存在內生性問題。在基礎回歸模型中,已采用滯后一期的形式在一定程度上緩解互為因果導致的內生性問題。為了進一步控制模型潛在的內生性,本研究使用兩階段工具變量法進行處理。基于Chen et al.(2016)的研究,本文以上市公司總部周圍50公里范圍內的重點宗教場所(包括寺廟與道觀)的數量作為工具變量。一方面,上市公司周圍的宗教場所越多,上市公司受此影響可能會進行更多的捐贈;另一方面,某地宗教場所數量的多少與該地的歷史文化和傳統習俗關系密切,但對于企業的創新活動并不產生直接的影響,該工具變量與基礎模型的被解釋變量無關,因而可以較好地匹配工具變量要求。

由表3 IV-2SLS回歸結果可知:上市公司周邊的重點宗教場所數(religion)與企業捐贈傾向之間呈正相關關系,且估計系數在1%的水平上顯著,表明企業周圍的宗教場所會影響企業捐贈。由于該研究采用單工具變量,一階段回歸系數的t值為4.59,大于3.2的臨界值,說明其通過了弱工具變量檢驗,證明該工具變量并非弱工具變量。捐贈傾向與專利數量之間在5%的水平上顯著正相關,這再次支撐了假設H1a,表明在控制模型潛在的內生性后,企業捐贈仍能顯著提升企業創新水平。

2.采用負二項回歸模型

由于本文的被解釋變量是企業獲得的專利數,所有樣本取值均為非負整數。考慮到不少的樣本年度所獲專利數為0,會使得該變量呈現明顯的左偏而非正態特征,若使用線性模型可能無法使回歸效果達到最佳。因此在穩健性檢驗部分,本研究采用負二項回歸模型,以企業當年獲得的總專利數作為被解釋變量,同時以企業捐贈規模作為解釋變量構建模型(5),得到的回歸結果在表4中展示。可以看到,模型(5)中解釋變量的回歸系數在5%的水平上顯著為正,這表明企業的慈善捐贈活動能顯著促進企業創新,采用新的模型設定也進一步證實了原結論的穩健性。

3.考察更長的預測窗口

為了進一步分析企業創新對慈善捐贈的時滯效應,本文使用了滯后兩期(t+2期)的專利數據進行穩健性檢驗,相應的回歸結果如表4所示。結果表明,在選用更長的預測窗口來考察時滯效應的影響后,企業捐贈與創新之間仍具有顯著的正相關關系。

五、進一步分析

(一)基于融資約束的中介效應

如前文所述,捐贈可以通過提升公司股價,擴大公司的潛在投資者群體,提高公司的銀行貸款可獲得性以及獲取政府補貼等多種形式來緩解融資約束,而企業的融資約束程度越低,企業的融資壓力就越小,企業就有充裕的現金流,這為企業創新活動的順利進行提供了必要的保障。因此,選用融資約束程度作為企業捐贈與創新之間的中介變量具有理論上的可行性。換言之,企業進行捐贈可能會通過降低企業所受的融資約束程度來促進企業創新。

為了檢驗這一中介效應是否存在,本文參考了魏志華等(2014)的研究思路,采用排序邏輯回歸的方法構造了反映企業融資約束程度的KZ指數(KZ指數越大,企業融資約束程度越高),具體計算方法如下:

(3)

以KZ指數作為中介變量,依據溫忠麟等(2004)提出的經典中介檢驗三步法,本文繼續構造了如下模型:

kzindexi,t=?茁0+?茁1donationi,t+?茁2?撞controlsi,t+?撞ind+?撞year+?著i,t ? ? ? ? ? ? ?(4)

totali,t+1=?茁0+?茁1donationi,t+?茁2kzindexi,t+?茁3?撞controlsi,t+?撞ind+?撞year+?著i,t ? ?(5)

中介檢驗三步法的具體步驟如下:第一步,檢驗基準模型中捐贈對創新的回歸系數是否顯著,只有結果顯著才可進行后續檢驗;第二步,通過式(4)檢驗原模型的解釋變量是否能顯著影響中介變量KZ指數,若能,才可進行第三步檢驗;第三步,依據式(5),將解釋變量與中介變量一同對被解釋變量創新進行回歸,并查看回歸結果,只有當中介變量的回歸系數顯著才能證明其發揮了中介作用。同時,若解釋變量的回歸系數亦顯著,表明中介變量發揮部分中介效應,而若解釋變量的回歸系數不顯著,證明中介變量發揮完全中介效應。

中介效應檢驗結果在表5中報告。由于在計算KZ指數時,選用的部分變量在某些年份存在缺失值,因而本文將這些缺失值剔除,使得模型最終的觀測值個數減少到14731個。在表7中,模型1、2、3分別對應中介檢驗法第一、二、三步的內容。第一步里捐贈的回歸系數顯著為正,這與前文的結論一致,均表明慈善捐贈與企業創新有正相關關系。第二步中捐贈的回歸系數在1%的水平上顯著為負,說明企業捐贈有助于緩解融資約束。第三步在第一步的基礎上引入了KZ指數這一中介變量進行驗證,發現捐贈的回歸系數顯著為正,而中介變量KZ指數的回歸系數顯著為負,表明KZ指數在捐贈影響創新的路徑中發揮了部分中介作用。此外,表5還進一步報告了Sobel檢驗的結果,可以看出,模型的p值均小于0.05,代表模型拒絕原假設,即該部分中介效應成立。

從最終的機制檢驗結果來看,捐贈可以通過降低企業面臨的融資約束程度這一路徑來促進企業創新,該結論與前文的分析內容一致。

(二)異質性檢驗

1.考慮企業性質的影響

為了驗證假設H2,本文將全樣本依據企業性質分為國有企業與非國有企業兩組,并在不同的組內分別考察捐贈對企業創新的影響,檢驗結果見表6。由表6可知,在國有企業中,采用兩種不同的衡量企業創新能力的口徑,donation的回歸系數均為正,且在5%的水平上保持顯著,證明捐贈能顯著提升國有企業的創新水平,而非國有企業捐贈對企業創新不產生顯著影響,故假設H2成立。這說明,相較于非國有企業,國有企業捐贈能帶來更多的資源,對企業創新的促進效果也更為明顯。

2.考慮企業綜合實力的影響

企業的綜合實力與其捐贈行為有著緊密的聯系。當一家企業擁有較強的綜合實力時,該企業往往會承擔更大的社會責任,相應捐贈活動也隨之增多。這類企業通過由捐贈產生的媒體效應也會獲得更高的曝光度,進而吸引更多的消費者關注,促進企業的產品營銷,同時由于企業擁有更為良好的聲譽,企業也能獲得更優質的資源用于后續的研發與創新活動。因此,當企業的綜合實力越強時,捐贈對企業創新的促進作用可能越明顯。

本文采用企業規模與企業盈利能力兩種指標衡量企業的綜合實力。按照企業期末總資產的大小,本研究將全樣本企業劃分為大規模企業與小規模企業兩組,并在不同的組內分別驗證捐贈對企業創新的影響,表7的Panel A報告了分組檢驗結果。從中可以看出,大規模企業的捐贈規模與專利數量之間具有顯著正相關關系,而小規模企業的捐贈規模對專利數無顯著影響,表明規模較大的企業進行捐贈更加有助于創新,故假設H3成立。

此外,本文依據企業的總資產回報率(ROA)大小與全樣本ROA中位數之間的關系將企業劃分為盈利狀況較好的企業與盈利狀況較差的企業,表7的Panel B報告了分組檢驗結果。可以看到,在盈利狀況較好的企業中,捐贈與企業創新之間的回歸系數為0.016,且在1%的水平上顯著,而盈利狀況較差企業的捐贈與企業創新之間并不具有顯著關系,故假設H4成立。

綜上,從企業規模與盈利能力兩維度的分組檢驗結果來看,企業的綜合實力越強,捐贈對創新的促進作用會更加明顯。

六、研究結論與啟示

(一)結論

本文基于2007—2018年A股上市公司數據,探討了慈善捐贈與企業創新之間的關系,得到了如下結論:企業捐贈有利于企業創新,這種正向影響作用在經過一系列穩健性檢驗后仍成立;企業捐贈可以緩解企業融資約束,并通過這一路徑促進企業創新;捐贈與企業創新之間的正相關關系具有一定的異質性,在國有企業、大規模企業以及盈利狀況較好的企業中,捐贈對企業創新的促進效果更明顯。

(二)啟示

企業要勇于承擔自身的社會責任,積極參與捐贈。企業捐贈有助于營造良好穩定的社會環境,為企業發展創造有利的外部條件;企業捐贈也有利于創新,從而推進企業戰略布局,為企業的長期發展奠定良好的基礎;國有企業與綜合實力較強的企業更應加大力度投身于捐贈活動中,形成示范效應,推動企業效益與社會效益協同發展。

(責任編輯:夏凡)

參考文獻:

[1]張玉明,李榮,閔亦杰.企業創新文化真實地驅動了研發投資嗎?[J].科學學研究,2016(9):1417-1425.

[2]HSU P,TIAN X,XU Y.Financial Development and Innovation:Cross-Country Evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[3]袁建國,后青松,程晨.企業政治資源的詛咒效應——基于政治關聯與企業技術創新的考察[J].管理世界,2015(1):139-155.

[4]PELOZA J,SHANG J.How Can Corporate Social Responsibility Activities Create Value for Stakeholders? A Systematic Review[J].Journal of the Academy Marketing Science,2011,39(1):117-135.

[5]張敏,張勝,申慧慧.政治關聯與信貸資源配置效率——來自我國民營上市公司的經驗證據[J].管理世界,2010(11):143-153.

[6]張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[7]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018(9):98-11.

[8]CHEN J,DONG W,TONG J,et al.Corporate Philanthropy and Tunneling:Evidence from China[J].Journal of Business Ethics,2016,53(1): 1-23.

[9]山立威,甘犁,鄭濤.公司捐款與經濟動機——汶川地震后中國上市公司捐款的實證研究[J].經濟研究,2008(11):51-61.

[10]LYS T,NAUGHTON J,WANG C.Signaling Through Corporate Accountability Reporting[J].Journal of Accounting & Economics,2012,60(1):56-72.

[11]胡珺,王紅建,宋獻中.企業慈善捐贈具有戰略效應嗎?——基于產品市場競爭的視角[J].審計與經濟研究,2017(4):83-92.

[12]MANSO G.Motivating Innovation[J].Journal of Finance,2011,66(5):1823-1860.

[13]劉慧龍,張敏,王亞平,吳聯生.政治關聯、薪酬激勵與員工配置效率[J].經濟研究,2010(9):109-12.

[14]Brown W O,E.Helland,Smith J K.Corporate Philanthropic Practices[J].Journal of Corporate Finance,2006,12(5):855-877.

[15]顧雷雷,歐陽文靜.慈善捐贈、營銷能力和企業績效[J].南開管理評論,2017(2):94-107.

[16]李四海,陸琪睿,宋獻中.虧損企業慷慨捐贈的背后[J].中國工業經濟,2012(8):148-160.

[17]戴亦一,潘越.中國企業的慈善捐贈是一種“政治獻金”嗎?——來自市委書記更替的證據[J].經濟研究,2014(2):74-86.

收稿日期:2020-07-28

作者簡介:陳智康(1998-),男,湖北黃岡人,中南財經政法大學金融學院碩士研究生。

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05