QFII制度改革與上市公司融資約束的實(shí)證研究

2020-12-23 04:29:50桂璐

西部金融

2020年3期

桂璐

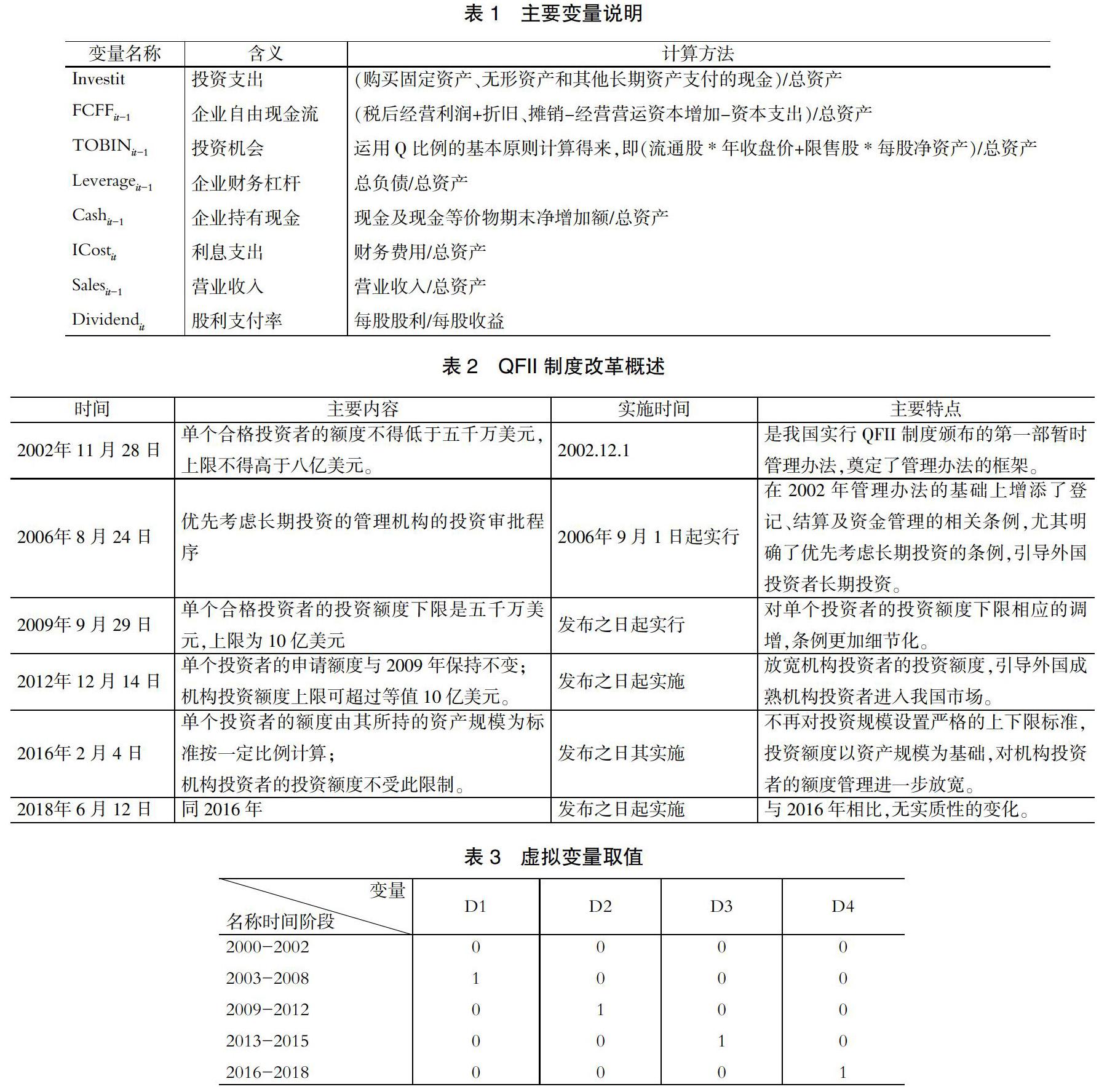

摘 ? 要:本文通過(guò)建立投資現(xiàn)金流敏感性模型,驗(yàn)證我國(guó)上市公司是否存在融資約束;在引入QFII制度改革等相關(guān)虛擬變量后,檢驗(yàn)QFII歷次改革能否顯著降低企業(yè)的投資現(xiàn)金流敏感性,并且進(jìn)一步分析制造業(yè)、房地產(chǎn)業(yè)和批發(fā)與零售業(yè)是否存在顯著差異。實(shí)證結(jié)果表明:(1)從全樣本來(lái)看,我國(guó)上市公司存在投資現(xiàn)金流敏感性,QFII改革能顯著地削弱上市公司的投資現(xiàn)金流敏感性;(2)從行業(yè)來(lái)看,批發(fā)和零售行業(yè)的投資現(xiàn)金流敏感性最高,其次是制造業(yè),房地產(chǎn)業(yè)較為不顯著,QFII制度對(duì)三個(gè)行業(yè)投資現(xiàn)金流敏感性的削弱程度有不同的表現(xiàn):對(duì)批發(fā)和零售行業(yè)的影響最大,其次是制造業(yè),對(duì)房地產(chǎn)業(yè)影響較為不顯著。據(jù)此,本文提出增加企業(yè)融資渠道和加快引入國(guó)外機(jī)構(gòu)投資者的建議。

關(guān)鍵詞:QFII制度;投資現(xiàn)金流敏感性;融資約束

一、引言

QFII(Qualified Foreign Institution Investor)是合格境外機(jī)構(gòu)投資者的簡(jiǎn)稱,QFII制度曾在韓國(guó)、巴西和我國(guó)的臺(tái)灣地區(qū)成功推行過(guò),我國(guó)則于2002年12月正式施行。2019年9月,外匯管理局宣布取消QFII的投資額度限制。就整個(gè)發(fā)展過(guò)程來(lái)看,我國(guó)持續(xù)地?cái)U(kuò)容QFII的投資額度,從2002年的40億美元逐步增加到2019年1月的3000億美元,到2019年9月完全放開了投資額度限制。QFII投資額度的完全放開昭示著我國(guó)對(duì)外開放的水平又前進(jìn)了一大步。

對(duì)于機(jī)構(gòu)投資者在股市會(huì)起著穩(wěn)定股價(jià)的作用還是加劇投資者的“羊群效應(yīng)”這個(gè)問(wèn)題,我國(guó)學(xué)者的意見分為兩類:劉成彥、胡楓、王浩(2007)認(rèn)為QFII之間存在著羊……

登錄APP查看全文