普惠金融與特惠金融的減貧效果分析

2020-12-23 04:29:50

西部金融

2020年3期

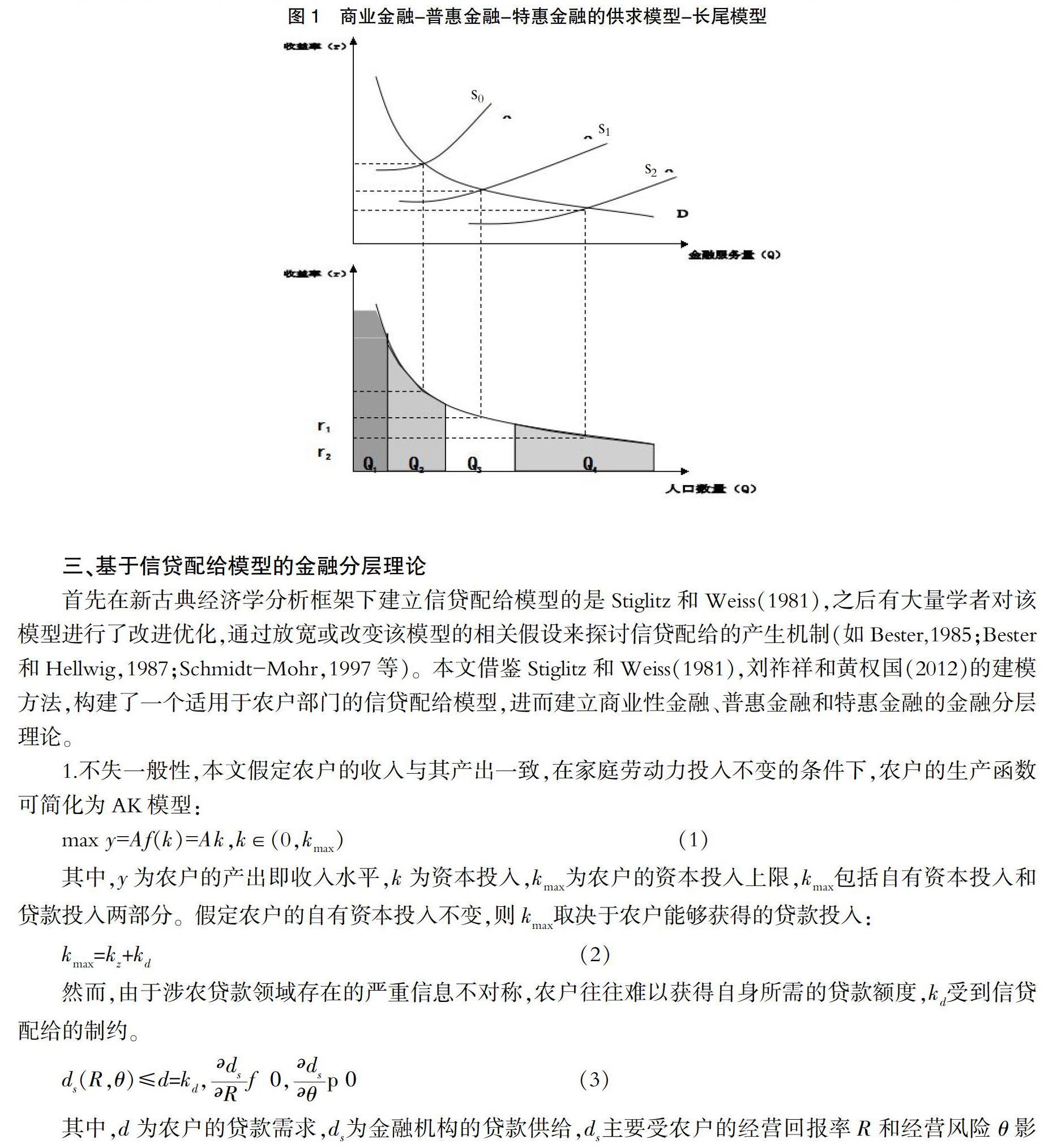

摘 ? 要:目前,精準扶貧實踐中呈現出的普惠金融邊界不清、財政與金融邊界模糊等問題,影響了金融機構開展普惠金融的主動性和積極性。本文從信貸配給理論出發構建了適用于農村金融和金融精準扶貧的商業性金融、普惠金融、特惠金融的金融分層理論,并通過15個省份面板數據實證分析了普惠金融和特惠金融的減貧效果,為進一步提升金融服務“三農”效果、做好金融精準扶貧和金融支持鄉村振興提供了有益的支持和啟示。

關鍵詞:商業性金融;普惠金融;特惠金融;信貸配給;減貧

一、引言與文獻綜述

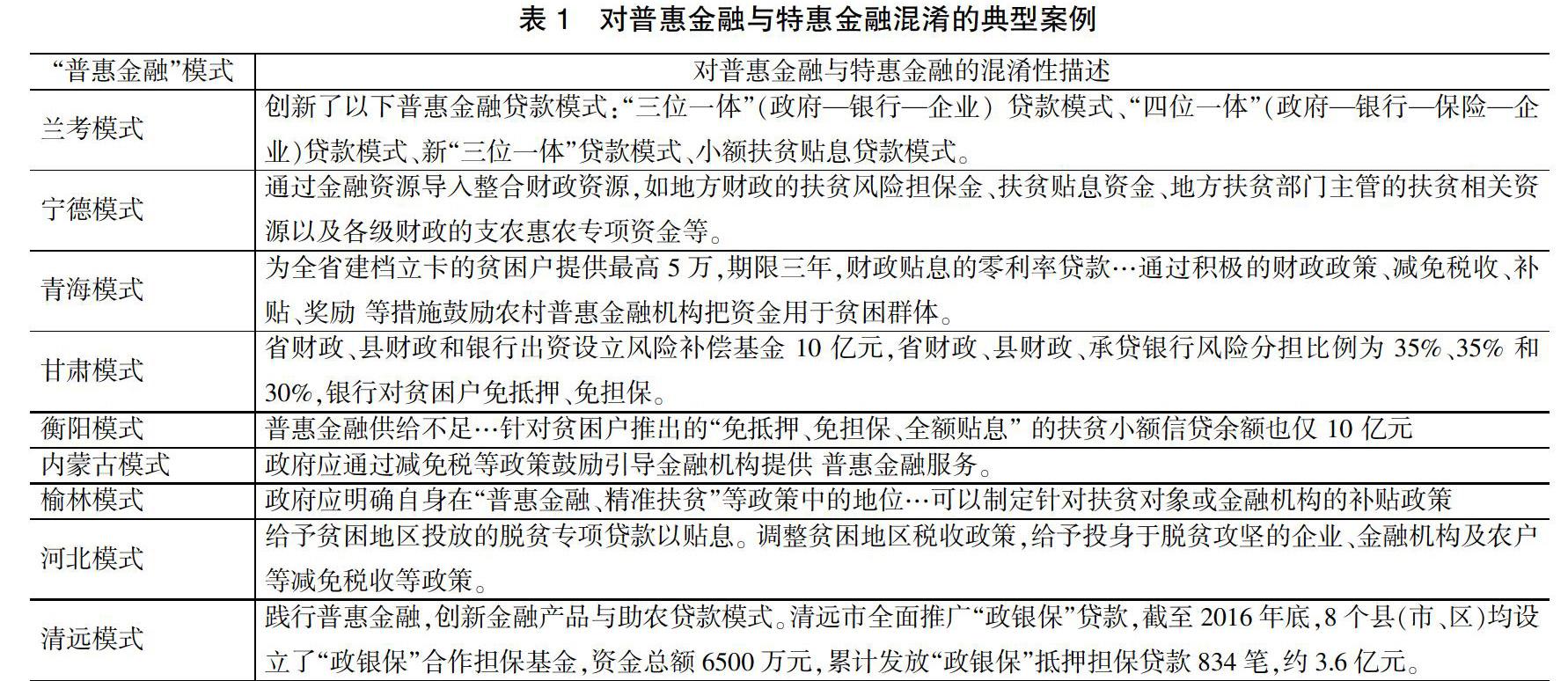

金融是實體經濟的血脈,在精準扶貧中,金融發揮了不可替代的“加速器”作用,特別是普惠金融在金融精準扶貧過程中效果顯著。然而,涉農、涉貧普惠金融在實踐中也呈現出了一些問題,突出表現為普惠金融的邊界不清,泛化現象普遍,財政與金融的邊界模糊,資金使用效率低下,造成一些金融機構尤其是涉農中小金融機構的商業可持續性難以保證。

普惠金融的概念由聯合國在2005年提出,最初的雛形可以追溯到小額信貸發展之初,在探索如何為更為廣大的人群提供金融服務的實踐中,人們不斷的進行嘗試、探索、總結和創新。在這個過程中,經歷了最初的小額信貸階段,到為窮人提供一系列金融服務的微型金融階段,最后發展到現在為所有階層的人群提供便利而可持續的金融服務的普惠金融階段。晏海運(2013)認為普惠金融是小額信貸和微型金融的延伸和發展,旨在將微型金融機構和服務進行有機整合,并融入到金融整體發展戰略中去。……

登錄APP查看全文