農業信貸、財政支農與西部地區農民收入增長

2020-12-23 04:29:50唐勇呂太升

西部金融

2020年3期

唐勇 呂太升

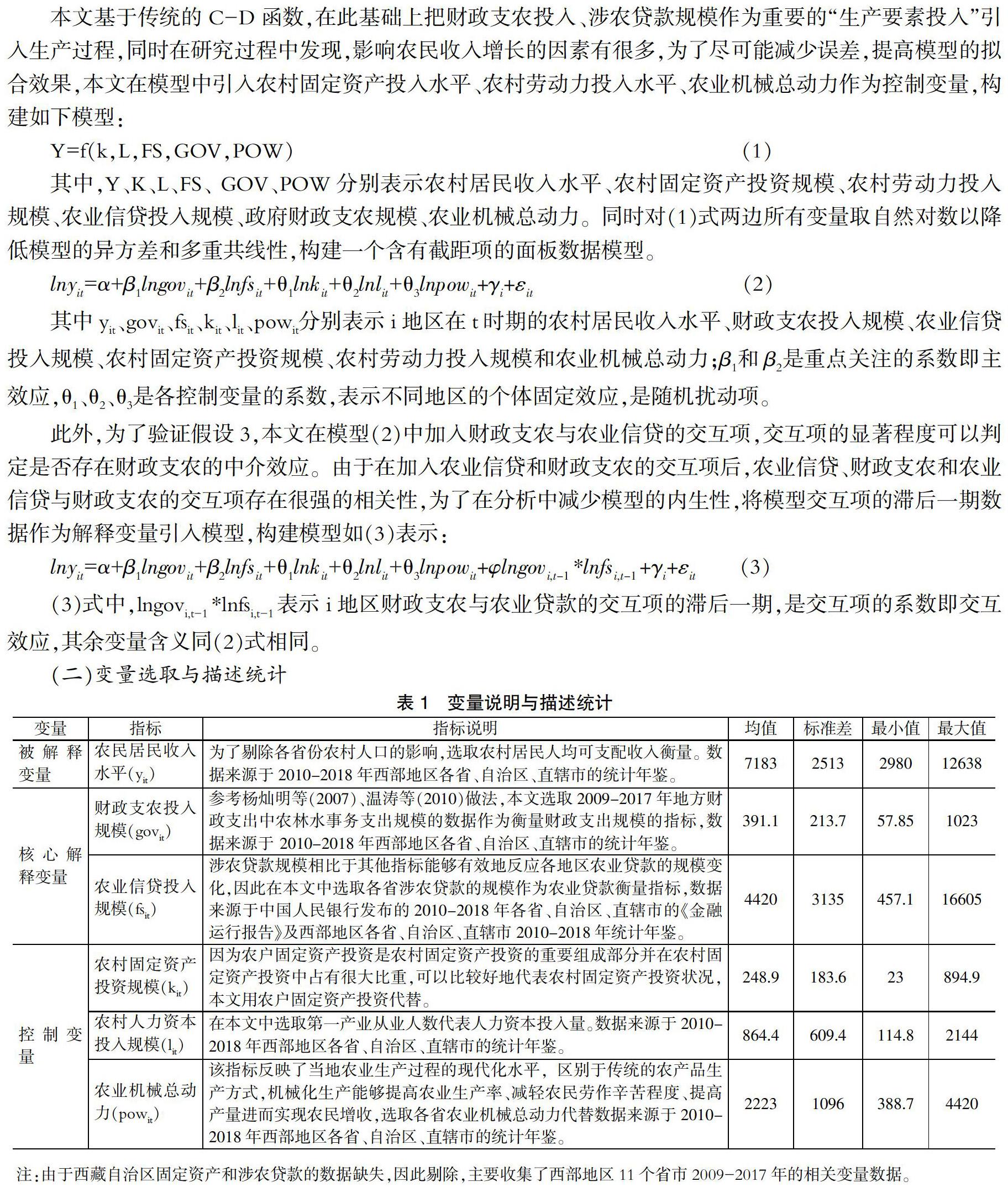

摘 ? 要:本文基于鄉村振興視角,選取2009-2017年我國西部11省份相關數據,通過構建固定效應模型研究農業信貸、財政支農及其交互作用對農村居民收入增長的影響。研究發現:農業信貸、財政支農和交互作用均對西部地區農村居民收入增長具有正向推動作用,且農業信貸是影響西部地區農村居民收入增長的最重要因素;同時農業信貸、財政支農及交互項的增收效果存在較為顯著的空間異質性,西北地區農業信貸增收效果要優于西南地區,西南地區財政支農增收效果和農業信貸與財政支農的配合效果要優于西北地區。

關鍵詞:鄉村振興;農業信貸;財政支農;固定效應模型

一、引言

在實施鄉村振興戰略的過程中,如何促進農民收入增長成為解決“三農”問題的關鍵。2018年我國農村居民人均可支配收入14617元,扣除價格因素實際增長6.6%,增速較前兩年明顯放緩,且城鄉與區域之間的收入差距較大。當前面臨經濟下行壓力,為穩住農民增收的勢頭,國家和地方各級政府針對性地出臺各種支農惠農政策,其中最重要的就是要解決好農業生產和農村經濟增長所需資金問題。由于農業生產面臨著較大的不確定性和脆弱性,依靠農業自身的資金積累能力完全不能滿足農業發展需要,這就要求一方面中央及地方各級財政需要不斷加大對農業的支持力度,完善農村水利基礎設施,幫助農民增產增收;另一方面要進一步健全和完善農村金融服務體系,更好地服務農村人口和農業生產的需要,促進農民增收。……

登錄APP查看全文