財政科技支出如何影響企業非效率投資?

2020-12-18 07:42:57劉桔林

當代經濟管理 2020年11期

劉桔林

[摘?要]借助中國上市企業2007—2017年數據,檢驗財政科技支出能否降低企業非效率投資行為。研究發現,財政科技支出有效降低了企業的非效率投資水平,財政科技支出針對企業投資不足水平的抑制更為顯著。就企業屬性結構差異來看,財政科技支出更能夠降低國有企業的投資過度行為;對于高科技企業而言,財政科技支出則有著全面降低非效率投資水平的效果。從影響機制來看,財政科技支出能夠有效帶動企業的研發投入強度上升,并抑制了企業脫實向虛偏向,從而為企業經濟效率提升提供了強有力的支持。因此,想要有效提升企業投資效率,必須要重視政府“有形之手”的引導,強化財政科技支持實體經濟的激勵制度,對不同企業實行差異化的財政科技政策供給,并注重疏通財政科技支出的傳導渠道,以增強財政科技政策的效力。研究對提高財政科技支出效果、完善財政科技支出政策體系具有參考意義。

[關鍵詞]財政科技支出;非效率投資;投資過度;投資不足;機制檢驗

[中圖分類號]F275;F832.51;F812.45[文獻標識碼]A[文章編號]1673-0461(2020)11-0063-09

一、引?言

投資作為經濟增長中傳統的“三駕馬車”之一,其效率的高低不僅影響著微觀企業的投融資效率,也會對中觀產業結構調整升級,乃至宏觀經濟動能轉換都有著至關重要的作用,提高投資效率已成為提升中國經濟發展質量的重要舉措之一。據此,在黨的十九大報告中,強調“深化投融資體制改革,發揮投資對優化供給結構的關鍵性作用”,可見黨中央國務院對投資的重視。這之中,企業作為經濟生活中最重要的微觀經濟行為主體,研究如何校正其非效率投資因此就具有重要的現實意義和學理價值。

為糾正企業非效率投資,政府通過金融和財政等政策[1],以期提升企業投資效率。其中,財政科技支出作為一種重要的調控手段,其對提升企業投資效率的作用正逐漸引起學界的普遍關注。當前學術界對此并沒有形成一致性意見,部分學者認為財政科技支出通過提供有效的資金支持,進而有效抑制囿于企業投資不足所引致的非效率投資行為;當然,也有學者意見相左,認為財政政策制定者不一定能夠掌握行業的最新發展趨勢,進而可能扭曲企業正常運營和投資路徑,進而折損企業投資效率。

總體而言,現有文獻大多就宏觀財政政策之于企業非效率投資的影響進行了一定的探索,然而卻鮮有深入研究財政政策的重要組成部分——財政科技支出對企業投資效率作用的文獻。與現有文獻相比,本文可能的邊際貢獻在于:第一,突破傳統的“財政政策—企業投資效率”的研究框架,將研究重心轉移到財政政策中較為重視“科技”的政策——財政科技支出,對企業非效率投資方面的研究上來。第二,考慮到各種政策對于企業的影響存在顯著的所有制和行業差異,本文將企業界分為國有企業和高科技企業兩個組別進行研究,并進一步將非效率投資劃分為投資過度和投資不足兩類,精準甄別財政科技支出對企業投資效率的結構性影響。第三,采用溫忠麟等(2004)[2]的中介效應模型進行深入研究,深入探討財政科技支出影響企業投資效率的傳導路徑。

二、文獻綜述

在市場有效的情況下,企業投資效率的高低,取決于其識別投資機會的能力[3]。而根據Jensen(1986)[4]的經典定義,當信息不對稱以及存在代理人沖突時,企業仍能夠實現凈現值為正的項目,說明企業投資是有效率的。然而在實踐中,由于受到融資成本[5]、股權結構[6]、所有制和規模等特征差異[7]等因素作用,企業難以準確預測項目未來現金流和折現率,并基于利潤最大化原則選擇項目[8],因此會折損企業投資效率。特別在宏觀經濟不確定性[9-10]較大的情況下,進一步加深信息不對稱,進而使得企業投資效率降低。進一步研究發現,企業非效率投資可以分為投資不足和投資過度兩個方面:就投資不足而言,囿于信息不對稱,企業融資受限,此外當管理者難以預估項目未來現金流時,其會保留更多的現金減少投資,引致投資不足;就投資過度而言,代理人出于自利動機,可能投資一些凈現值為負但能從中獲取私利的項目,加之在公司治理不完善的情況下[11],投資失敗時管理層更易卸責,這也會助長過度投資。

部分學者指出財政政策對企業投資效率具有正面影響。認為財政政策能夠通過財政補貼、降低稅率等方式,對社會總供需產生重要的影響,并作用于微觀企業。特別是擴張性財政政策偏向于投資于大型基礎設施,顯著拉動了原材料、建筑等行業,因此能夠“擠入”此類企業整體投資[12]。加之政府能夠通過減稅等手段[13],降低企業投資成本,促進企業提升生產和投資效率。然而也有部分學者持反對意見。黃海杰等(2016)[14]指出寬松的財政刺激政策雖然極大促進企業投資,但卻由于過度投資衍生產能過剩等問題[15],顯著降低企業投資效率。更值得指出的是,那些沒有受到政策重點支持的公司,其投資效率反而比長期受財政補貼支持的公司的效率更高[16]。進一步研究發現,財政支持對于不同規模、屬性[17]企業的投資效率具有異質性影響[18]。

進一步,如若將財政政策中的一個重要組成部分——財政科技支出對企業非效率投資的影響納入研究框架,則發現期相關研究較為罕見。綜合而言,財政科技支出具有精準支持“科技”導向的特征,其會優先配置投資效率較高的產業和企業。其應當能在一定程度上擠入企業高科技投資,較好緩解融資約束,企業并不需要通過加杠桿等金融化的行為進行融資[19-20]。這就避免了在資產負債表惡化的情況下,企業采取冒進的投資策略,從而降低投資效率;也使得企業不會囿于囊中羞澀而錯失機遇,避免投資不足,提振企業投資效率[21]。值得注意的是,財政科技支持的正面效應具有異質性影響,因此亟需傾注努力于支出結構優化[22]。

然而,也有一些學者提出了不同的觀點,指出財政科技支出正面效果具有一定的約束邊界,其對企業的激勵效應將可能邊際收益遞減。此外,在財政科技支出強度較大的情況下,如若缺乏長效監督和管理機制,企業可能會調整自身正常的投資軌跡以迎合政府的偏好,資源邊界較為寬松下,這將在一定程度上縱容其過度投資等非效率行為[23]。綜上所述,財政科技支出對企業非效率投資的影響錯綜復雜,亟需深入研究,這也是本文研究的意義所在。

三、研究設計

(一)數據來源

本文使用滬深兩市A股上市公司2007—2017年的數據進行實證檢驗。剔除金融類、ST和期間退市和進行IPO的樣本。對所有微觀層面的數據的連續變量進行1%和99%的縮尾處理,以減輕離群值的干擾。企業的財務數據來自于Wind數據庫。各省(直轄市、自治區)的財政科技支出源于各地區的歷年統計年鑒。

(二)變量設定

1.被解釋變量

企業非效率投資(Absxinvest)。借鑒Richardson(2006)[24]的研究,設定了如下模型測度企業的非效率投資水平。

在模型(1)中,Invest為企業當期投資規模,Size為企業規模,Lev為資本結構,Growth為主營業務收入增長率,Age為企業年齡,Ret為股票收益率,CFO為經營活動凈現金流,并考慮了行業同時間的固定效應。本項研究采用模型(1)來測算企業當期最佳投資規模,然后用實際投資規模減去最佳投資規模,殘差部分(絕對值)即表示企業的非效率投資水平(Absxinvest)。特別的,殘差絕對值表示企業非效率投資水平,如若殘差大于0則表示投資過度(Overinvest),殘差小于0則表示投資不足(Underinvest)。

2.核心解釋變量

財政科技支出強度(FEST)。借鑒吳非等(2017)的研究,考慮到絕對量指標的局限性,本文采用財政科技支出的相對指標更為可靠。具體來說,本文利用財政科技投入占GDP的比重來衡量財政科技支出的強度。

3.控制變量

為提高研究精度,本文加入了一系列控制變量。包括企業年齡(Age),企業資本密集度(Capital,總資產與營業收入之比),企業總資產(lntotal-asset),企業總收入(lnincome),凈資產收益率(ROE),每股收益(EPS),兩職合一(Merge,董事長和總經理兩職合一為1,否則為0),審計意見(Audi,會計事務所出具非標意見為1,否則為0)。

(三)模型設定與實證策略

為研究地方財政科技支出對企業非效率投資的影響,本文設定了模型(2)加以檢驗。

其中,回歸中的被解釋變量為企業非效率投資水平(Absxinvest);為了更精確研究企業非效率投資的狀態,本文進一步將整體非效率投資水平分解為投資過度(Overinvest)和投資不足(Underinvest)進行回歸檢驗;核心解釋變量FEST為財政科技支出強度;Controlvariables為前述控制變量;ω為模型隨機誤差項。考慮到財政科技支出影響企業效率水平需要一定的時滯,本文對核心解釋變量進行了滯后1期處理。

四、實證結果及經濟解釋

(一)基準回歸:財政科技支出與企業非效率投資

在基準的分析回歸中(見表1),本文采取了遞進式的回歸設定。在模型(1)—(3)中,僅納入了時間和行業的虛擬變量用以控制相關的固定效應;在模型(4)—(6)中,則納入了控制變量組。在第一組回歸檢驗中,財政科技支出的滯后1期變量(L.FEST)對于企業的整體非效率投資水平(Absxinvest)有顯著抑制作用,由此可以確證,政府的財政科技支出有效地降低了企業的非效率投資。進一步地,本文分解了企業的非效率投資變量,將其降維至投資過度(Overinvest)和投資不足(Underinvest)兩個層面。研究發現,L.FEST對企業的過度投資行為無法通過任何慣常水平下的統計顯著性檢驗;而L.FEST對企業的投資不足有著較好的抑制效果。這表明,政府財政科技支出對企業非效率投資的抑制,主要是體現在抑制投資不足。在模型(4)—(6)中納入了控制變量后,相關的實證回歸結果并沒有發生任何變異,由此表明本文的核心結論應當是穩健的。

本文認為其可能的原因在于,第一,政府的財政科技支出具有一定的科技專項性特征,能對企業的科學技術研發活動起到了一個“撬動”作用,從而提升企業的生產效率。第二,政府的財政科技支出多,注重后期經濟績效的考核,由此驅動企業更好地利用財政科技資源與自身的生產資源相匹配,從而推動生產邊界向外擴展。值得說明的是,許多企業都面臨著較大的融資約束問題[25],從而導致了自身的投資低于均衡水平。財政科技支持無異于“雪中送炭”,降低企業的投資不足程度。

進一步地,本文界分財政科技支出強度較高組與較低組(以中位數為分界線)兩個組別(見表2),并重新進行回歸檢驗。研究發現,在財政科技支出強度較小組別中(模型(4)—(6)),財政科技支出變量L.FEST對企業各類別的非效率投資水平都沒有產生顯著的影響。這意味著,只有在財政科技支出具備了一定強度時,政府財政行為才能對企業產生影響。在模型(1)—(3)中,L.FEST展現出了一定的效果:對于企業整體的非效率投資變量和投資不足變量的影響都為負值且均通過顯著性檢驗,從而為上述分析提供了經驗證據的支持。

(二)異質性檢驗:基于企業屬性差異的分類檢驗

由于不同屬性的企業在面對相同的財政科技支出影響時,可能會產生具有差異性的反應行為。因此,本文甄選了兩類企業組別(國有企業(State)和高科技行業(HT))進行研究。選擇這兩類企業的原因在于,財政科技支出是一種的政府行為,而國有企業同政府之間天然存在著聯結紐帶;此外,財政科技支出核心指向在于提升技術創新水平,而高科技行業與此密切關聯。為了分析上述問題,本文進行了表3的實證檢驗。

研究發現,對于國有企業而言,財政科技支出能夠降低非效率投資行為,表明財政科技支出能幫助國有企業降低非效率投資水平。但略有差異的是,財政科技支出變量L.FEST對國有企業的投資不足行為并沒有產生具有統計顯著差異的影響,反而是對投資過度起到了抑制作用。確實,國有企業能夠在市場中獲取更多的資源,由于資源邊界限制而出現的投資不足可能性相對較低。相比之下,國有企業由于自身資源相對富足,反而可能存在一定的投資過度傾向。而政府財政科技支出對企業的支持,大多都存在一定的后效考核,從而為國有企業精準使用資源提供激勵,抑制過度投資。

對于高科技企業而言,財政科技支出全面降低了企業的非效率投資行為。本文認為,高科技企業本身就存在著較大的資源約束問題,財政科技的支持,能夠為這類企業提供足夠強度的資源支持;從另一個側面來看,政府(財政科技)同企業的相互匹配,帶來了更多的信息擬合,提升企業的運行效率,也降低了其非效率投資行為。由此不難發現,盡管財政科技支出對兩類企業(國有企業、高科技企業)均有效果,但對高科技企業的作用更加突出。

(三)機制檢驗:財政科技支出降低企業非效率投資的路徑識別

綜上所述,本文充分就“財政科技支出—企業非效率投資”的整體影響及其異質性特征進行了詳盡地分析和解讀,但對于財政科技支出如何影響企業非效率投資行為并沒有清晰的解答。對此,本文借鑒了溫忠麟等(2004)的研究,建構了中介效應模型加以檢驗其中的機制路徑。

在中介變量(Mediator)的選取上,本文選取了企業的研發投入強度(R&D,企業研發投入/主營業務收入的比值)、企業金融杠桿(FIN,(非流動負債合計+短期借款+一年內到期的非流動負債+交易性金融負債+衍生金融負債)/負債合計)。

在表4中,研究發現,財政科技支出強度越大,則越能夠提升企業的研發投入強度。確實,財政科技支出對企業起到了顯著的補充作用,企業也提升了研發投入以配合財政科技支出的使用。進一步地,企業研發投入強度的增加,能夠有效降低企業的整體非效率投資水平,對于企業的投資不足而言也有顯著的抑制效果。本部分的機制檢驗,也為表1基準回歸中的“財政科技支出主要降低投資不足”的研究結論提供了支持。本文認為,企業的研發投入強度越大,意味企業面對技術創新研發的技術窗口時,能夠加大投入把握時機提高自身科技創新能力,由此降低了企業非效率投資水平。由此,形成了“財政科技支出→(增加)企業研發投入強度→(抑制)企業非效率投資及其投資不足”的傳導路徑。

在表5中,本文以企業金融杠桿為中介變量進行檢驗。研究發現,企業的財政科技支出強度越高,越能夠顯著地降低企業的金融杠桿水平。財政科技支出能夠有效為企業注入資源,在良好的資源預期下,企業無需通過加杠桿的方式來獲取資金。毫無疑問,企業的加杠桿行為會對企業正常的經營秩序造成的沖擊。如企業加大了金融杠桿后,經營管理層更加關注短期如何確保企業財務穩定不出現危機,而對提升效率關注不多。特別的,企業在加杠桿后,可能存在一定的“過激”投資行為,以求在市場中獲取超額回報以紓解自身的財務困境,帶來了更為明顯的非效率投資行為。由此,形成了財政科技支出降低金融杠桿,而金融杠桿提升企業非效率投資水平的負向傳導路徑。

五、穩健性檢驗

(一)增刪重要因素

本項研究的數據時間跨度為2007—2017年,在該時間區間中包括了某些影響地方財政支出的重大影響因素,需要進一步加以剔除以盡可能確保研究結論的穩健。為了剔除這類重大因素沖擊,本文將回歸的數據時間限定在2011—2017年,剔除了2008年、2009年和2010年(考慮了“四萬億政策”存在的滯后效應),并重新進行了回歸檢驗。研究發現,財政科技支出變量L.FEST依舊對企業的非效率投資起著明顯的抑制作用。在模型(4)—(6)中,則本著相反的路徑,考慮了經濟政策不確定性因素的影響。結果發現,相關的核心結論并沒有發生大的變異,財政科技支出抑制企業非效率投資行為依舊穩健,見表6。

(二)更替核心變量算法

為了確保本項研究結論的確當性,本文還對核心解釋變量進行了重構。在表7的穩健性檢驗中,本文則采用了另外兩種計算方法,一是財政科技支出與地方GDP總量之比(FEST2);另一種為財政科技支出與地方一般預算支出之比(FEST3)。結果發現,無論核心解釋變量的計算方法進行了何種變換,財政科技支出降低企業非效率投資,且能夠降低企業投資不足的核心結論依舊沒有發生任何變化。

(三)采用高階固定效應檢驗

在表8的實證檢驗中,本文進一步采用了更為嚴格的高階固定效應控制模式。在模型(1)—(3)中,本文控制了所有“時間”和“行業”虛擬變量的交互項;在模型(4)—(6)中,本文則控制了所有“時間”和“省份”虛擬變量的交互項。研究發現,在變更了固定效應控制模式后,財政科技支出變量L.FEST依舊對企業非效率投資和投資不足有著統計顯著意義的抑制作用。

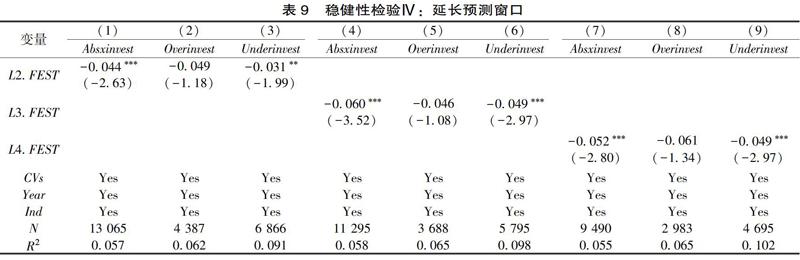

(四)考慮時間上的遠期效應

本文在表9中,延長了回歸的預測窗口期,考慮了財政科技支出的滯后2、3和4期對企業非效率投資的影響,以判別“財政科技支出—企業非效率投資”在較長時間軸上的動態軌跡特征。研究發現,無論財政科技支出變量滯后期數如何,都對企業的非效率投資和投資不足行為展現出了顯著的抑制作用,且這種作用在較長的一個時期內都是有效的。

六、研究結論和政策建議

本文利用省級層面的財政科技支出數據同上市微觀企業進行匹配,研究財政科技支出對企業非效率投資的影響,并就其中的機制路徑進行了識別檢驗,得到核心研究結論如下。

(一)研究結論

第一,財政科技支出能夠有效抑制企業的非效率投資水平,并且長期展現出了較強的功效。特別的,財政科技支出對企業非效率投資的抑制,主要體現在抑制企業投資不足而非投資過度上。第二,“財政科技支出—企業非效率投資”關系在不同企業屬性差異下展現出差異化的效果。具體來看,財政科技支出在一定程度上緩解了國有企業的投資過度問題;對于高科技企業而言,財政科技支出的表現相對優異,其全方位地降低了高科技企業的非效率投資水平(包括投資過度和投資不足)。第三,從財政科技支出影響企業非效率投資的具體傳導路徑來看,財政科技支出充裕了企業資源,驅動企業進一步強化了研發投入強度,達到了提升企業效率的目的;在企業資源充裕的情境下,企業也降低了自身的金融杠桿水平,避免了杠桿擾亂企業經濟效率的可能。

(二)政策建議

綜合以上結論,本研究具有如下重要的政策啟示。

(1)構建長效的財政科技支出機制。亟需改革和優化現有的財政支持體系,堅持問題、需求和結果導向相結合,持續加大財政資源投放力度的同時,也要提升財政科技支出績效,從源頭上為企業投資效率優化提供重要支撐。

(2)校正企業非效率投資在于推動整體投資效率提升。對此,一方面需要充分發揮市場“無形的手”的功能,盡最大可能降低企業非效率投資;另一方面也要強化市場與政府聯動形成合力,注重發揮政府這只“有形的手”在驅動企業提升投資效率上的催化功能,使得財政科技有效提升企業投資效率。

(3)實施差異化的財政科技支出政策。摒棄“一刀切”的粗放式投放方式,加大財政科技支出的統籌和聯動力度,對不同屬性的企業精準分類施策。提升財政科技支出績效評價的科學性強化對國有企業和高科技企業的支持,爭取財政科技支出效益最大化,更好提振企業投資效率。

(4)進一步疏通財政科技支出作用于企業投資效率的機制路徑,最大限度發揮財政科技支出之于企業投資效率的提升效果。強化財政科技支出對優質創新資源的引導,驅動企業加大力度創新;優化財政科技經費管理體系,給予企業在相關財政經費預算編制、管理等方面更大的自主權,提升企業財務穩健水平,抑制企業非效率投資沖動。

[參考文獻]

[1]曲振濤,林新文.稅式支出、激勵路徑與制造業轉型升級[J].產經評論,2019,10(4):95-108.

[2]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[3]MODIGLIANI F,MILLER MH.The cost of capital,corporation finance and the theory of investment[J].The American economic review,1959,49(4):655-669.

[4]JENSEN M C.Agency costs of free cash flow,corporate financeand takeovers[J].The American economic review,1986,76(2):323-329.

[5]STEIN J.Agency,information and corporate investment.handbook of the economics of finance[M].Amsterdam:North-Holland,2003:111 -165.

[6]GOMARIZ M F C,BALLESTA J P S.Financial reporting quality,debt maturity and investment efficiency[J].Journal of banking & finance,2014(40):494-506.

[7]楊志強,李增泉.混合所有制、環境不確定性與投資效率——基于產權專業化視角[J].上海財經大學學報,2018,20(2):4-24.

[8]靳慶魯,孔祥,侯青川.貨幣政策、民營企業投資效率與公司期權價值[J].經濟研究,2012(5):96-106.

[9]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012(7) :113-126.

[10]王東清,劉靜靜.環境不確定性、會計穩健性與非效率投資——基于民營上市公司的經驗證據[J].經濟問題,2018(3):125-129.

[11]孫光國,孫瑞琦.控股股東委派執行董事能否提升公司治理水平[J].南開管理評論,2018,21(1):88-98,108.

[12]LEWIS V,WINKLER R.Fiscal policy and business formation in open economies[J].Research in economics,2015,69(4):603-620.

[13]申廣軍,陳斌開,楊汝岱.減稅能否提振中國經濟?——基于中國增值稅改革的實證研究[J].經濟研究,2016(11):70-82.

[14]黃海杰,呂長江,EDWARD LEE.“四萬億投資”政策對企業投資效率的影響[J].會計研究,2016(2):51-57.

[15]王文甫,張南,岳超云.我國財政政策沖擊的識別與效應——符號約束方法下的SVAR分析[J].財經研究,2015(6):70-81.

[16]王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[J].管理世界,2017(3):113-124.

[17]楊志強,李增泉.混合所有制、環境不確定性與投資效率——基于產權專業化視角[J].上海財經大學學報,2018(2):4-24.

[18]師俊國,沈中華,張利平.普惠金融對投資效率的非線性效應分析[J].南方經濟,2016(2):73-86.

[19]ARRIGHI G.The long twentieth century:money,power,and the origins of our times[J].American political science association,1994,89(4):427-436.

[20]張成思,張步曇.中國實業投資率下降之謎: 經濟金融化視角[J].經濟研究,2016(12):32-46.

[21]張昭,朱峻萱,李安渝.企業金融化是否降低了投資效率[J].金融經濟學研究,2018(1):104-116.

[22]吳非,杜金岷,李華民.財政科技投入支出、地方政府行為與區域創新異質性[J].財政研究,2017(11):62-76.

[23]劉飛,王開科.我國中小板上市公司是投資不足還是投資過度?[J].經濟評論,2014(4):122-135,160.

[24]RICHARDSON S.Over-investment of free cash flow[J].Review of accounting studies,2006,11(2-3): 159-189.

[25]廣金·廣東金融高新區發展戰略研究課題組.新時代民營企業融資困境的成因與治理方略:解讀習近平總書記金融改革思想[J].金融經濟學研究,2019(3):3-12.