博弈“碳中和”

2020-12-14 03:57:27李斯洋

南風窗 2020年25期

李斯洋

近期,“碳中和”一詞迅速走入公眾視野。

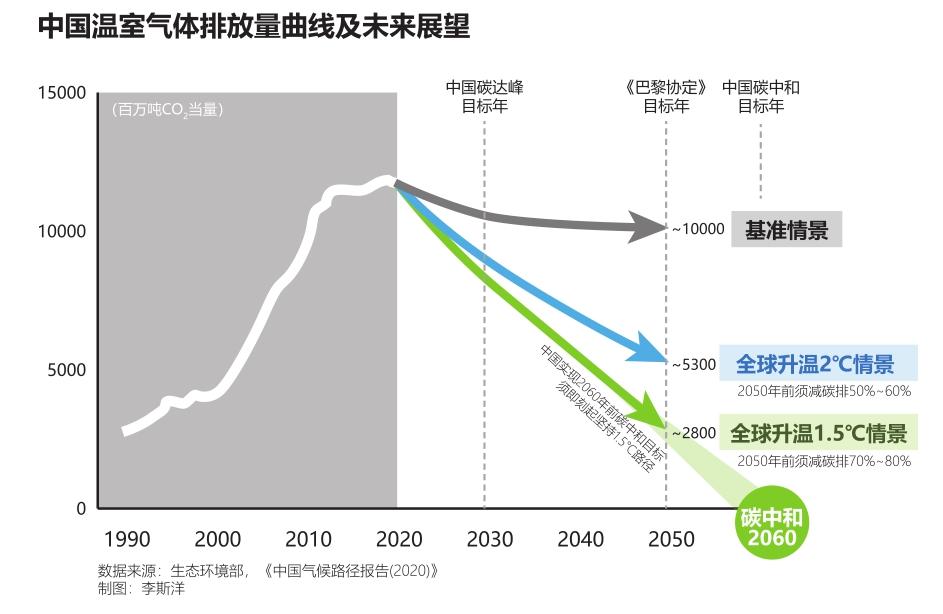

2020年9月22日,在第七十五屆聯合國大會一般性辯論上的講話中,中國國家主席習近平宣布,中國決定“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”。

碳中和,指二氧化碳的凈零排放,即實現增加的二氧化碳量與減少的量相等,將人為活動排放對自然的影響降低到幾乎可以忽略的程度。碳中和并不是“絕對零排放”,如果植樹造林和碳捕集(CCUS)等技術能夠將人為排放的溫室氣體移除,也可視為碳中和。

如今,越來越多的國家正在將碳中和目標升格為國家戰略,Climate News網站信息顯示,目前已有31個國家和地區確立了碳中和目標,日本和韓國也在近期相繼推出力爭2050年前實現碳中和的計劃。

碳中和目標戰略被視作實踐《巴黎協定》的升級版,中國于2016年4月22正式簽署《巴黎協定》,并于2016年9月3日通過全國人大常委會批準,被提升至法律高度。

《巴黎協定》要求,全球平均氣溫相比于工業革命前水平升幅控制在2℃以內并努力控制在1.5℃以下。根據政府間氣候變化專門委員會(IPCC)的科學評估,要實現2℃目標全球二氧化碳中和的時間在2070年左右,實現1.5℃目標全球二氧化碳中和的時間在2050年左右。

這意味著,中國碳排放總量在2050年要比現在下降65%以上,中國從達峰到碳中和過渡期只有30年時間,而發達國家需要60年至70年的時間。

這是一份沉甸甸的減碳承諾。

我們離“碳中和”有多遠?

按照慣例,各國確定減碳目標是以《巴黎協定》的溫升框架和國家自主貢獻(NDC)為主要依據。

發改委能源研究所研究員姜克雋測算后介紹,如果要在2060年之前實現碳中和,中國必須立刻開始行動并沿著1.5℃路徑努力,大幅度增加減碳投入,爭取在2050年實現75%~85%的溫室氣體減排。

但是,對于碳排基數巨大的中國,可謂“大船掉頭難”。

中國單位GDP對應的碳排放量處于世界高位水平,其中能源和工業兩大部門合計貢獻了超過80%的碳排放。中國對化石能源的高度依賴,又以碳排放量最大的煤炭為甚。能源界將中國以煤炭為主的能源結構概括為“三個50%”,即煤炭在一次能源中占比超過50%。

而四大高耗能工業(鋼鐵、有色、建材、化工)在消耗了全國電力的近三成,這還是在供給側改革清退大量低效產能和僵尸產能之后得到的數據。在居民消費端,交通、居住、單位GDP能耗和碳排都過高。

不過值得振奮的是,經過十年的努力,中國一舉躍升為全球最大的可再生能源市場。但受限于間歇性,以及儲能技術的限制,至少在2030年碳達峰目標之前,可再生能源幾乎不可能取代煤電的地位。

“從歷史案例來分析,一輪危機后的經濟復蘇一般伴隨政策強刺激,這往往會拉動高耗能、高排放行業的投資。”

新冠疫情的暴發,讓本就承受巨大下行壓力的中國宏觀經濟更加嚴峻,經濟復蘇成為后疫情時代的頭等大事。

“從歷史案例來分析,一輪危機后的經濟復蘇一般伴隨政策強刺激,這往往會拉動高耗能、高排放行業的投資。”生態環境部國家應對氣候變化戰略研究和國際合作中心戰略規劃部主任柴麒敏說,今年疫情后部分地方就存在傾向于依賴重化工項目投資來刺激經濟增長的沖動,特別涉及煤炭、石油化工等重大項目。

例如在電力規劃上,國家能源局2月26日發布《關于發布2023年煤電規劃建設風險預警的通知》指出,到2023年除晉甘寧黑吉林五省區外,其余省(市、自治區)煤電裝機充裕度預警指標全部為綠色等級,煤電“開綠燈”地區持續增多;又如在建設規劃上,地方專項債額度大幅擴容,其中與基建、老舊住房改造相關的金額升至70%以上,將顯著撬動鋼鐵和建材行業的增長。

“如果我們要考慮2030年前達峰,目前的形勢還是十分嚴峻的。”姜克雋擔憂,這些高耗能高碳排產業都屬于長期投資,一般壽命在30~40年甚至更久,雖然可以一時將經濟刺激上去,但在未來可再生能源等低碳清潔技術的擠壓之下,大概率都會淪為擱置資產,造成巨大浪費。

后疫情時代,如何平衡減碳和經濟復蘇?

從近年來的宏觀經濟數據來看,高耗能產業及碳排放與GDP增長的“脫鉤”已經顯現,意味著減碳目標的倒逼機制已具備操作的可能。

首先,高耗能產業與GDP增長的“脫鉤”效應越來越明顯。從2019年的統計數據來看,即便10%的鋼鐵增產和6%的水泥增產,對經濟的拉動的效應均不及預期。以刺激高耗能產業來“保增長”的邊際效益正在收窄,未來是否延續刺激高耗能產業來保增長,決策層會更加審慎。

此外碳排放和GDP增長的初步“脫鉤”。2005年(NDC基準年)至2019年,中國GDP增長約4倍,碳排放年均增長率由2005—2013年的5.4%下降到2013—2018年的0.8%。這一結果讓中國承諾碳達峰和碳中和更有底氣。

11月3日,《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》發布,其中明確指出“支持有條件的地方率先達到碳排放峰值,制定二〇三〇年前碳排放達峰的行動方案”。

“當務之急是建立起一套基于總量目標的碳排放管理制度。”能源基金會低碳轉型項目主任傅莎指出,目前國內的碳排放核算一直以來是基于強度目標,而碳達峰和碳中和都屬于總量目標,強度目標與總量目標之間存在非常大的鴻溝。

由于碳排放量是生態環境部門在核算,GDP是統計局和經濟部門在核算,各地區和各行業的強度目標往往無法實時獲知,也就無法評估減碳措施是否達到效果。只有將國家自主貢獻目標向地方和行業分解,才能更好地服務2030年前碳達峰這個總量目標。

“這就需要政策加以科學引導,‘十四五區別于以往的五年規劃,最大的特征就是政策的精細化部署。”柴麒敏表示,在設計全國性的重大戰略時,從地方和行業一橫一縱兩個維度做更精準的部署,能夠更精準的把目標和任務傳導下去,真正壓實地方及行業的責任,“頂層設計要給出清晰的界定”。

那么,究竟什么項目能夠被界定為應對氣候變化的項目?

在10月21日五部委聯合出臺的《指導意見》中,首次明確了“氣候項目”的界定標準,即以應對氣候變化效益為衡量指標,明確氣候投融資的支持范圍、提出制訂氣候項目標準、要求挖掘高質量的低碳項目并建立國家氣候投融資項目庫。

根據《綠色產業指導目錄(2019年版)》,“氣候項目”可以概括為三類:第一類是直接產生氣候效益的技術或產業,包括節能環保產業、清潔生產產業、清潔能源產業和生態環境產業;第二類是必要的基礎設施,如特高壓輸電線路,可以將西部的風光電和水電輸送到東部;第三類是綠色服務業。

“在發展氣候項目時,不能片面為減碳而減碳,更應該將減碳寓于新的經濟增長點中,并配套設計一系列制度,最終實現應對氣候變化和經濟發展的平衡。”傅莎介紹,新能源汽車就是一個典型案例,未來的碳捕集技術、氫能技術等都有望成為新經濟增長引擎。

市場機制能夠應對減碳重任么?

應對氣候變化十分依靠政策驅動,具有強烈的政策屬性。但行政命令雖然立竿見影,隨之帶來的指標一刀切、執行運動化口號化等負面問題也層出不窮。

例如2017年以來全國打響“藍天保衛戰”,京津冀及周邊地區在推行“煤改氣”的過程中,起先由于激進禁煤疊加氣荒危機,造成很多農民過冬無法取暖;而后來為保民生出臺“保量保價”政策,又造成氣價倒掛而導致不少燃氣企業虧損嚴重。

放任市場調節同樣并不萬能。

從近年來的宏觀經濟數據來看,高耗能產業及碳排放與GDP增長的“脫鉤”已經顯現,意味著減碳目標的倒逼機制已具備操作的可能。

2019年氫能概念股引爆一級市場和二級市場,在核心科技、消費市場、基礎設施尚遠遠不足的情況下,炒概念的熱錢先行一步收割社會資源。更早之前,無序的風電光伏投資導致棄風棄光,無序的電動汽車投資導致千億騙補,都是市場失靈的結果。

“國內各界對以行政方式為主還是市場化方式為主,一直存在很多博弈,最后國家還是更傾向于用市場化的方式推進碳減排。”與減碳企業打交道多年的碳阻跡創始人兼CEO晏路輝說。

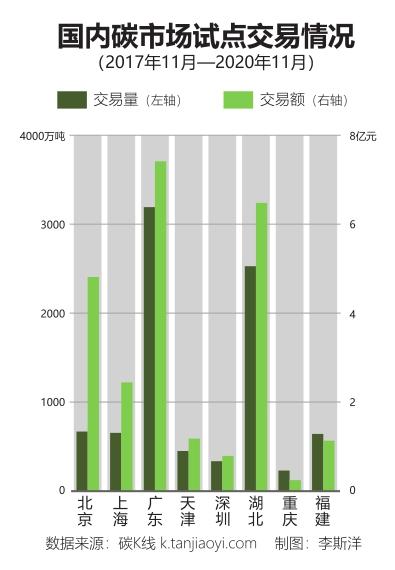

其核心在于建立一套碳排放權交易市場(下稱“碳市場”)。明年,延宕多年的全國性碳市場,將有望開展實質運營。

相關部門的征求意見稿披露,全國碳市場的交易主體為年度溫室氣體排放量達到2.6萬噸二氧化碳當量及以上的企業或者其他經濟組織,交易產品為碳排放配額以及其他產品。

“如果碳交易市場運行良好,對參與其中的企業能夠創造額外收益,這樣一來企業參與減碳的意愿就會更強。”晏路輝介紹,按照目前的交易標準計算,風電、光伏企業可售減碳量能帶來每度電1.3~7.4分錢的收益。

但是,中國的碳市場規模全球第一,而交易額僅有歐盟碳市場的0.1%,足可見中國的碳市場的流動性還遠遠不夠,迫切需要通過制度設計讓資本進來之后有利可圖。

“碳市場畢竟是一個政策市場,風險點也集中體現在政策的不確定性上。”晏路輝介紹,政策因素直接反映在碳價上,例如2016年特朗普宣布推出《巴黎協定》的時候,歐盟碳價應聲而落,而拜登贏得美國總統大選,將顯著支撐碳價。

所以,最大的保障來自立法,以確保政府政策長期穩定,規范各參與者的市場行為,保障碳市場參與者的長期的投資收益率。

“碳排放權將來可能成為稀缺的要素資產,碳定價機制也將為氣候投融資的重要工具,能吸引金融機構的多層次參與,這對發現碳價格、降低減排成本、對沖轉型風險將起到顯著作用。”柴麒敏表示,在國際上,各類基金、債券、衍生品等綠色金融產品發展迅速,國內的環境權益類市場也需要推動自身的金融產品創新和風險監管。

在碳中和目標的最終實現過程中,如何平衡減碳與經濟增長,如何平衡行政手段和市場手段,終將成為一個艱難的但充滿智慧的博弈過程。