2020 年出臺的企業所得稅政策解讀(之二,截至2020 年11 月15 日)

2020-12-11 08:20:50李黎,王軍

交通財會 2020年12期

關鍵詞:企業

李 黎,王 軍

(1.國家稅務總局河南省稅務局,河南 鄭州 450018; 2.中國財政科學研究院,北京 100142)

一、杭州亞運會和亞殘運會企業所得稅支持政策

(一)基本政策規定

《財政部 稅務總局 海關總署關于杭州亞運會和亞殘運會稅收政策的公告》(2020年第18 號)

第九條規定:對企業、社會組織和團體贊助、捐贈杭州亞運會的資金、物資、服務支出,在計算企業應納稅所得額時予以全額扣除。

(二)政策解讀

18 號公告是針對杭州亞運會的一項綜合性政策,內容涵蓋了增值稅、土地增值稅、印花稅、企業所得稅等多個稅種。就企業所得稅而言,主要放寬了對杭州亞運會捐贈的稅前扣除比例限制。

二、延續普惠金融支持政策

(一)基本政策規定

《財政部 稅務總局關于延續實施普惠金融有關稅收優惠政策的公告》(2020 年第22號)

23 號公告明確:《財政部 稅務總局關于延續支持農村金融發展有關稅收政策的通知》(財稅〔2017〕44 號)、《財政部 稅務總局關于小額貸款公司有關稅收政策的通知》(財稅〔2017〕48 號)的實施期限延長至2023 年12 月31 日。

(二)政策解讀

22 號公告不是一項新政策,是將上述在2019 年12 月31 日到期的政策,進一步延期到2023 年年底,增強了政策的確定性,有利于穩定政策預期。

1.《財政部 稅務總局關于延續支持農村金融發展有關稅收政策的通知》(財稅〔2017〕44 號)規定:

自2017 年1 月1 日至2019 年12 月31日,對金融機構農戶小額貸款的利息收入,在計算應納稅所得額時,按90%計入收入總額。

自2017年1月1日至2019年12月31日,對保險公司為種植業、養殖業提供保險業務取得的保費收入,在計算應納稅所得額時,按90%計入收入總額。

2.《財政部 稅務總局關于小額貸款公司有關稅收政策的通知》(財稅〔2017〕48 號)規定:

自2017年1月1日至2019年12月31日,對經省級金融管理部門(金融辦、局等)批準成立的小額貸款公司取得的農戶小額貸款利息收入,在計算應納稅所得額時,按90%計入收入總額。

自2017 年1 月1 日至2019 年12 月31日,對經省級金融管理部門(金融辦、局等)批準成立的小額貸款公司按年末貸款余額的1%計提的貸款損失準備金準予在企業所得稅稅前扣除。具體計算標準為:準予當年稅前扣除的貸款損失準備金=本年末準予提取貸款損失準備金的貸款資產余額×1%-截至上年末已在稅前扣除的貸款損失準備金的余額。

三、公益性捐贈稅前扣除有關政策

(一)基本政策規定

《財政部 稅務總局 民政部關于公益性捐贈稅前扣除有關事項的公告》(財政部公告2020 年第27 號)

按照政策規定,企業或個人通過公益性社會組織、縣級以上人民政府及其部門等國家機關,用于符合法律規定的公益慈善事業捐贈支出,準予按規定在稅前扣除。本《公告》是全面落實慈善法和修訂后的企業所得稅法及其實施條例的一個落實性文件,側重于對公益性社會組織的管理規定,將以往散落于多個文件的關于接受捐贈的公益性社會組織的規定進行了整合,對其取得稅前扣除資格的條件、程序、管理要求等進行了明確。

此項政策共15 條,3000 余字,基于篇幅的限制,為簡明扼要進行解讀,此處不再列舉原文,僅就相關要點進行重點說明。

(二)政策解讀

1.整合了《財政部 國家稅務總局 民政部關于公益性捐贈稅前扣除有關問題的通知》(財稅〔2008〕160 號)、《財政部 國家稅務總局 民政部關于公益性捐贈稅前扣除有關問題的補充通知》(財稅〔2010〕45 號)、《財政部 國家稅務總局 民政部關于公益性捐贈稅前扣除資格確認審批有關調整事項的通知》(財稅〔2015〕141 號)等多個文件,對公益性社會組織捐贈稅前扣除資格取得及管理相關事項予以規范。

2.符合條件的公益性社會組織包括依法設立或登記并按規定條件和程序取得公益性捐贈稅前扣除資格的慈善組織、其他社會組織和群眾團體。本公告僅明確了依法在民政部門登記的慈善組織和其他社會組織(以下統稱社會組織)的公益性捐贈稅前扣除資格確認及管理,對公益性群眾團體的公益性捐贈稅前扣除資格確認及管理仍暫按《財政部 國家稅務總局關于通過公益性群眾團體的公益性捐贈稅前扣除有關問題的通知》(財稅〔2009〕124 號)執行。

3.對公益慈善事業的范圍引入相關法律規定,應當符合《中華人民共和國公益事業捐贈法》第三條對公益事業范圍的規定或者《中華人民共和國慈善法》第三條對慈善活動范圍的規定。這與原來相比沒有變化,此處不再贅述。

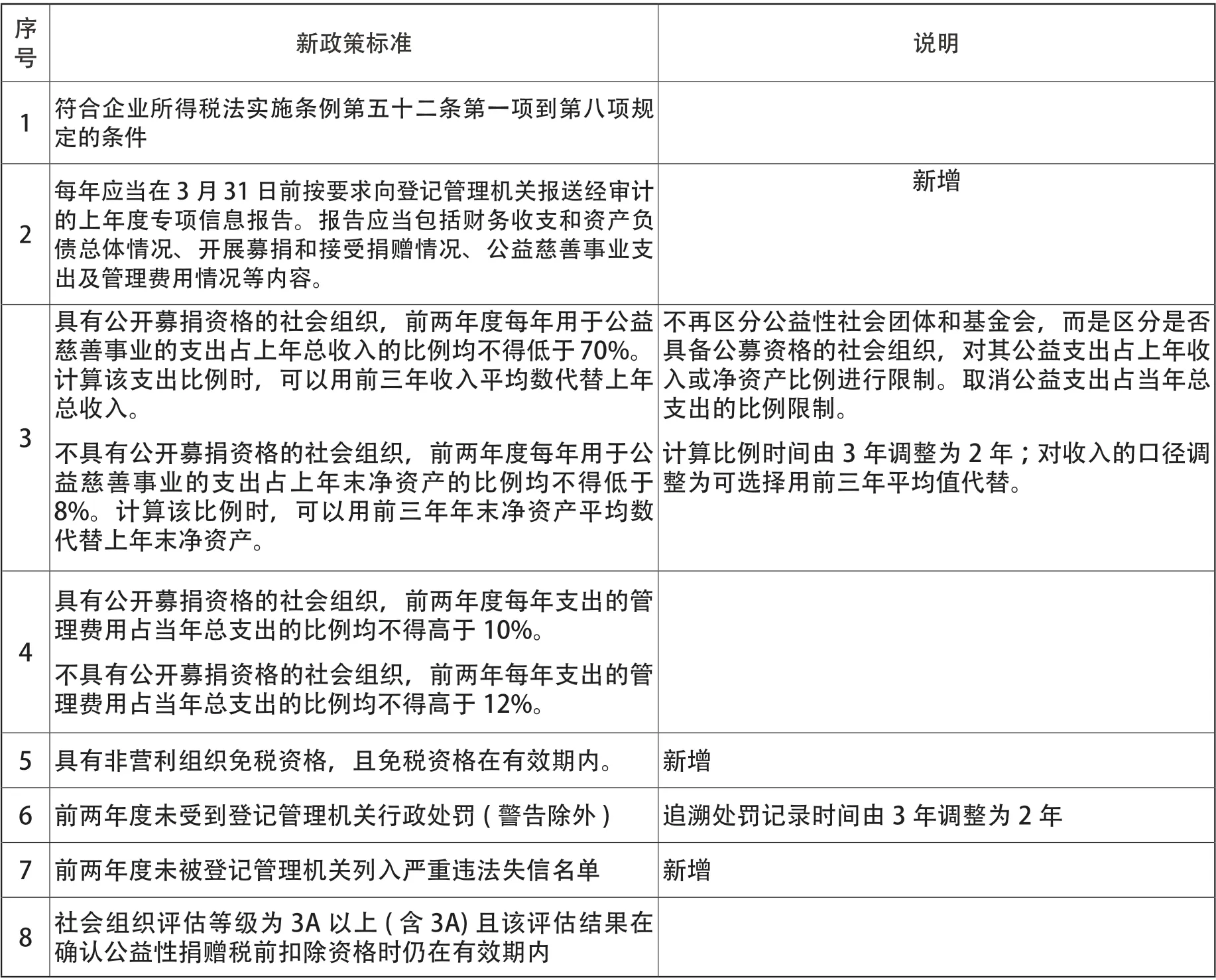

4.對公益性社會組織取得公益性捐贈稅前扣除的條件重新規范,如下表所示:

序號新政策標準 說明1 符合企業所得稅法實施條例第五十二條第一項到第八項規定的條件新增2每年應當在3 月31 日前按要求向登記管理機關報送經審計的上年度專項信息報告。報告應當包括財務收支和資產負債總體情況、開展募捐和接受捐贈情況、公益慈善事業支出及管理費用情況等內容。3具有公開募捐資格的社會組織,前兩年度每年用于公益慈善事業的支出占上年總收入的比例均不得低于70%。計算該支出比例時,可以用前三年收入平均數代替上年總收入。不具有公開募捐資格的社會組織,前兩年度每年用于公益慈善事業的支出占上年末凈資產的比例均不得低于8%。計算該比例時,可以用前三年年末凈資產平均數代替上年末凈資產。不再區分公益性社會團體和基金會,而是區分是否具備公募資格的社會組織,對其公益支出占上年收入或凈資產比例進行限制。取消公益支出占當年總支出的比例限制。計算比例時間由3 年調整為2 年;對收入的口徑調整為可選擇用前三年平均值代替。具有公開募捐資格的社會組織,前兩年度每年支出的管理費用占當年總支出的比例均不得高于10%。不具有公開募捐資格的社會組織,前兩年每年支出的管理費用占當年總支出的比例均不得高于12%。5 具有非營利組織免稅資格,且免稅資格在有效期內。 新增6 前兩年度未受到登記管理機關行政處罰(警告除外) 追溯處罰記錄時間由3 年調整為2 年7 前兩年度未被登記管理機關列入嚴重違法失信名單 新增8 社會組織評估等級為3A 以上(含3A)且該評估結果在確認公益性捐贈稅前扣除資格時仍在有效期內4

5.按照《中華人民共和國慈善法》新設立或新認定的慈善組織,在其取得非營利組織免稅資格的當年,只需要符合上表第1、6、7 項條件即可。

6.按照“放管服”的統一要求,進一步放寬捐贈稅前扣除資格的有效期限,明確公益性捐贈稅前扣除資格在全國范圍內有效,并將有效期由一年延長為三年。

7.加強了公益性社會組織違規情況的處罰力度,明確了取消資格、取消資格且三年內不得重新確認資格以及取消資格且不得重新確認資格等三類處罰項目及具體情形。

8.公益性社會組織取得稅前扣除資格的流程沒有變化,依然無需企業申請,財政、稅務、民政部門應當及時在官方網站上發布具備公益性捐贈稅前扣除資格的公益性社會組織名單公告。

四、小型微利企業延緩繳納企業所得稅政策

(一)基本政策規定

《國家稅務總局關于小型微利企業和個體工商戶延緩繳納2020 年所得稅有關事項的公告 》(2020 年第10 號)

第一條規定:2020 年5 月1 日至2020年12 月31 日,小型微利企業在2020 年剩余申報期按規定辦理預繳申報后,可以暫緩繳納當期的企業所得稅,延遲至2021 年首個申報期內一并繳納。在預繳申報時,小型微利企業通過填寫預繳納稅申報表相關行次,即可享受小型微利企業所得稅延緩繳納政策。

(二)政策解讀

1.無論實行查賬征收方式還是核定征收方式的企業,只要符合小型微利企業條件,均可以享受企業所得稅延緩繳納政策。

2.根據《國家稅務總局關于實施小型微利企業普惠性所得稅減免政策有關問題的公告》(2019 年第2 號)規定,自2019 年度起,在預繳企業所得稅時,企業可直接按當年度截至本期末的資產總額、從業人數、應納稅所得額等情況判斷是否為小型微利企業。小型微利企業享受企業所得稅延緩繳納政策時,仍然沿用上述判斷方法。

3.小型微利企業在2020 年剩余申報期完成預繳申報后,可暫不繳納當期的企業所得稅款,延遲至2021 年首個申報期內一并繳納。

4.小型微利企業所得稅延緩繳納政策采用“自行判別、申報享受”的辦理方式。企業根據經營情況以及相關稅收規定自行判斷是否符合小型微利企業的條件,并自主選擇是否享受延緩繳納政策。符合條件且選擇享受延緩繳納政策的小型微利企業,自行計算延緩繳納稅額,并通過填報企業所得稅預繳納稅申報表享受延緩繳納政策。

五、海南自由貿易港企業所得稅支持政策

(一)基本政策規定

《財政部 稅務總局關于海南自由貿易港企業所得稅優惠政策的通知》(財稅〔2020〕31 號)

第一條規定:對注冊在海南自由貿易港并實質性運營的鼓勵類產業企業,減按15%的稅率征收企業所得稅。

第二條規定:對在海南自由貿易港設立的旅游業、現代服務業、高新技術產業企業新增境外直接投資取得的所得,免征企業所得稅。

第三條規定:對在海南自由貿易港設立的企業,新購置(含自建、自行開發)固定資產或無形資產,單位價值不超過500 萬元(含)的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊和攤銷;新購置(含自建、自行開發)固定資產或無形資產,單位價值超過500 萬元的,可以縮短折舊、攤銷年限或采取加速折舊、攤銷的方法。

第四條規定:本通知自2020 年1 月1日起執行至2024 年12 月31 日。

(二)政策解讀

1.本條所稱鼓勵類產業企業,是指以海南自由貿易港鼓勵類產業目錄中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。所稱實質性運營,是指企業的實際管理機構設在海南自由貿易港,并對企業生產經營、人員、賬務、財產等實施實質性全面管理和控制。對不符合實質性運營的企業,不得享受優惠。

海南自由貿易港鼓勵類產業目錄包括《產業結構調整指導目錄(2019 年本)》、《鼓勵外商投資產業目錄(2019 年版)》和海南自由貿易港新增鼓勵類產業目錄。上述目錄在本通知執行期限內修訂的,自修訂版實施之日起按新版本執行。

對總機構設在海南自由貿易港的符合條件的企業,僅就其設在海南自由貿易港的總機構和分支機構的所得,適用15%稅率;對總機構設在海南自由貿易港以外的企業,僅就其設在海南自由貿易港內的符合條件的分支機構的所得,適用15%稅率。具體征管辦法按照稅務總局有關規定執行。

2.新增境外直接投資所得應當符合以下條件:

(一)從境外新設分支機構取得的營業利潤;或從持股比例超過20%(含)的境外子公司分回的,與新增境外直接投資相對應的股息所得。

(二)被投資國(地區)的企業所得稅法定稅率不低于5%。

3.旅游業、現代服務業、高新技術產業,按照海南自由貿易港鼓勵類產業目錄執行。

4.31號公告所稱固定資產,是指除房屋、建筑物以外的固定資產。

六、企業所得稅預繳申報表修訂有關政策

(一)基本政策規定

《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類,2018 年版)〉等報表的公告》(國家稅務總局公告2020 年第12 號)

為貫徹落實《中華人民共和國企業所得稅法》及有關政策,國家稅務總局修訂了《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類,2018 年版)》《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B 類,2018 年版)》,自2020年7 月1 日起施行。《國家稅務總局關于發布〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類,2018 年版)〉等報表的公告》(2018 年第26 號)、《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類,2018 年版)〉等部分表單樣式及填報說明的公告》(2019 年第3 號)、《國家稅務總局關于修訂2018 年版企業所得稅預繳納稅申報表部分表單及填報說明的公告》(2019 年第23 號)同時廢止。

(二)政策解讀

為支持新冠肺炎疫情防控和企業復工、復產,按照黨中央、國務院的決策部署,2020 年2 月以來,財政部、稅務總局會同相關部門發布了疫情防控重點保障物資生產企業為擴大產能新購置的相關設備一次性扣除、支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除、小型微利企業延緩繳納企業所得稅等一系列企業所得稅政策。同時,為落實黨中央、國務院關于海南自由貿易港建設的有關決策部署,財政部會同稅務總局出臺了海南自由貿易港資本性支出稅前扣除、鼓勵類產業企業減按15%稅率征收企業所得稅等優惠政策。為全面落實上述政策,稅務總局對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類,2018 年版)》和《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B 類,2018 年版)》進行了修訂,對上述政策的申報口徑予以明確和優化,便于企業及時、足額享受優惠。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26