解讀房地產合作開發的涉稅業務

2020-12-09 05:24:08劉凱

商情 2020年44期

關鍵詞:房地產

【摘要】房地產開發在國家的經濟發展中占據十分重要的位置,一些企業彼此之間會展開合作,然而在合作過程中會產生一些涉稅相關業務,為了減小企業所蒙受的經濟損失,實現共贏,需要針對這些業務實施有效處理。基于此,本文通過實例的方式分析利用房地產進行長期股權投資的會計和稅務處理策略,以期能夠對企業長期股權投資的會計和稅務處理有所裨益。

【關鍵詞】房地產? 股權投資? 稅務處理

甲乙公司是投資合作關系,2019年11月,甲公司以市區中一處辦公樓針對乙公司進行投資,這一辦公樓賬面的原始價值是600萬元,150萬元的計提折舊費用,經過甲乙公司共同評估,最終作價1000萬元。乙公司針對這一辦公樓實施裝修處理,之后進行出租。

一、會計核算分析

關于這一項目的長期股權投資,是以非貨幣性資產的交換獲取的,根據長期股權投資標準中的相關規定,該項目初始投資費用需要根據《企業會計準則——非貨幣性資產交換》加以確立。

從該例看來,其長期股權投資是通過房產進行換取的。從甲公司的角度來說,換取針對乙公司的長期股權投資和公司原本就具有辦公樓相比較而言,令其和乙公司之間的關系發生了變化,從沒有控制、一同控制,到產生重大影響。這時甲公司可以利用在乙公司經營策略以及財務管理中參與的方式,對乙公司產生重大影響,擴大了自身從乙公司相關活動中獲得經濟收益的權利,和公司辦公樓預測今后發生的現金流量在風險、費用以及時間幾個層面均存在一定差異。從乙公司的角度來講,通過用公司股權的方式換取甲公司的房產,是股東加大之于公司的投資行為。所以針對甲公司來講,這兩項資產之間的交換具備一定的商業價值。另外,關于這兩項資產,其公允價值可以進行較為可靠的計量,與非貨幣性資產交換相關規定通過公允價值進行計量的要求相契合。甲公司需要將公允價值當作前提,確立出換取資產的相應費用,同時確立出其中發生的損益。結合非貨幣性資產相關規定我們可知:非貨幣性資產之間的交換應具有如下特點,需要將應該支付的有關稅費以及公允價值當作資產換取的費用,換取資產的賬面價值和公允價值之間的差值被計入當期的損益:首先,這一交換屬于商業性質的交換;其次,針對于換入資產和換出資產,可以通過公允價值進行較為可靠的計量。

不論是換入資產,抑或是換出資產,其公允價值都可以進行較為可靠的計量,需要將換出資產的公允價值當作確立換入資產費用的前提,然而若是有確切證據表示換入資產的公允價值更為可靠需要排除在外。因此,甲公司的長期股權投資需要將該處辦公樓的公允價格以及需要支付的有關稅費當作長期股權投資的費用,用1000萬元的公允價值減去450萬元的換出資產賬面價值所得金額550萬元應被計入當期的損益。對于甲公司而言,通過房地產投資需要繳納137.5萬元的企業所得稅不能被計入長期股權投資費用。可以被計入長期股權投資費用的需要支付有關稅費指的是換入資產應交付相關稅費,換出資產需要交付相關稅費。

二、稅務分析

(一)甲公司稅費

1.甲公司土地增值稅

甲公司通過房地產實施投資的行為不需要征繳土地增值稅。有關土地增值稅相關規定中指出,針對利用房產作價入股聯營或是實施投資的,若是聯營或是被投資企業屬于房產開發行業,或是房產開發企業通過他們建筑的商品房實施聯營與投資行為的,都不符合暫免征繳土地增值稅的相關規定。該案例中甲乙公司均與房產開發無任何關聯,甲公司利用房地產投入與暫免征繳土地增值稅的相關規定相契合,因此甲公司通過房地產進行投資土地增值稅可以免繳。

2.甲公司企業所得稅

根據企業所得稅法中的相關規定可以算出其需要交付的企業所得稅是(1000-(600-150))×25%=137.5萬元。

甲公司長期股權投資計稅成本是1000萬元。結合企業所得稅法中的相關規定,投資資產指的是企業針對外界實施的債權性與權益性投資所形成的資產。投資資產根據如下方式確立出具體成本:利用支付現金之外的方法獲取的投資資產,需要將支付的有關稅費以及資產的公允價值當作成本。同樣的道理可知甲公司通過房產投資需要繳納的137.5萬元企業所得稅不會被計入長期股權投資費用,能夠被計入長期股權投資費用的需要支付有關稅費指的是換入資產應交付相關稅費,換出資產需要交付稅費,除卻增值稅,可以被計入當期損益。

(二)乙公司稅費

通常情況下,地區契稅都是3%的稅率,因此,乙公司需要交付的契稅為1000×3%=30萬。關于乙公司,其固定資產和計稅成本是1030萬元,結合我國企業所得稅法相關規定:針對利用投資、債務重組、捐款以及非貨幣性資產之間的交換幾種方式獲取的固定資產,其計稅基礎是該項資產的公允價值以及支付的有關稅費。該案例中固定資產的公允價值1000萬元以及支付換取的固定資產需要交付的30萬元契稅被計入固定資產當作計稅基礎。

三、賬務處理

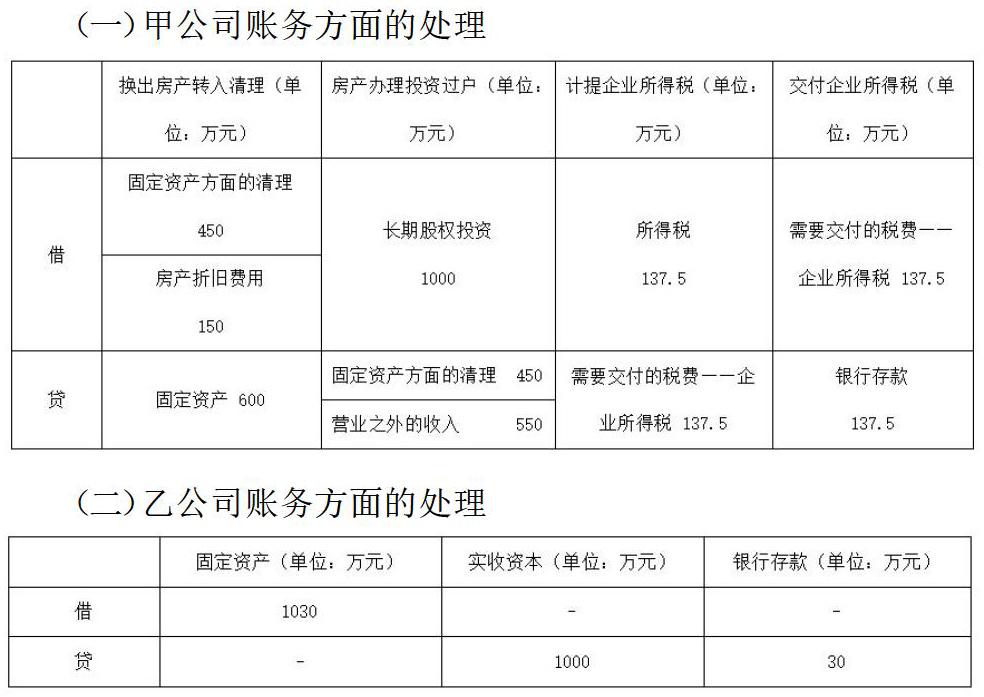

(一)甲公司賬務方面的處理

(二)乙公司賬務方面的處理

四、結束語

總而言之,針對實際中通過房地產實施長期股權投資行為的會計處理,各相關企業需要根據稅法和會計準則中的有關規定針對實際情況做出分析和處理。通過非貨幣性資產之間交換而獲取的長期股權投資,應被計入長期股權投資費用的需要支付有關稅費指的是資產的換入需要交付相關費用,換出資產也需要交付相關費用,并計入當期的損益。

作者簡介:劉凱(1981-), 男,漢族,湖北武漢人,會計師,本科,研究方向:財務管理。

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21