財務共享的建立對企業財務數據的影響分析

2020-11-28 12:34:51李玉

現代營銷·經營版 2020年11期

摘 要:財務共享中心是依托于現代的大數據平臺和互聯網技術形成的一種新型會計和報告業務管理方式,對企業的財務管理和會計核算方面都產生著重大的影響。本文介紹了財務共享中心的理論基礎,以蒙牛乳業建立財務共享中心為案例,基于蒙牛乳業(02319)2007年至2018年財務報表的部分數據,運用描述性分析,并通過spss運用相關分析和回歸分析方法,發現蒙牛乳業實施財務共享中心前后部分財務數據均值呈現正相關關系,并且從回歸方程可以得出,蒙牛乳業實施財務共享之后,從整體來看財務報表相關數據均值的變化處在較為合理的增長范圍之中。

關鍵詞:財務共享中心;財務數據;影響分析

經濟全球化背景下,企業面臨著嚴峻的競爭形勢,而在目前傳統會計之下,管理會計職能有限,無法合理地分配和利用資源。隨著信息技術的發展成熟,探尋建立一種新的共享模式,有效提高企業生產經營效率,成為現下各企業迫切的需要。共享服務最開始是一個設計理念,而運用在商業模式當中是一次積極的創新。它涉及企業集團的性質、業務流程,影響著會計核算方式和功能。財務共享中心是企業財務組織管理模式的創新,依托信息化大數據處理平臺將企業的財務流程集中到統一中心進行處理,從而實現規模效應下的成本降低、標準化流程下的效率提升,同時提高企業的財務管理水平和核心競爭力。目前財務共享中心在國內外得到了快速的成長和發展,全球500強企業當中已有約90%構建了財務共享服務中心,我國有超過70%的企業開始或已經建立財務共享服務中心,可以說,財務共享中心的建立符合了企業的發展趨勢,也順應了時代的要求。

一、財務共享中心的理論研究

財務共享中心理論最早來源于西方的共享服務理論,經歷了從理論概念到最終應用于財務領域的過程。20世紀80年代,美國的Fort公司率先采用財務共享服務管理模式,后來該種模式也得到強生、通用電氣等企業的關注。21世紀初,財務共享服務中心在歐美等發達國家的應用趨于成熟,之后由于中國市場的擴張,國內的一些跨國公司和大型企業也紛紛開始逐步建設自己的財務共享中心。建立財務共享服務中心需要企業對自身的業務單元進行梳理,然后通過構建一套完整的業務財務數據流轉的信息化平臺,來實現優化組織結構、規范流程、提升流程效率、降低運營成本的目的。財務共享服務中心以信息系統技術為支撐,是一種企業管理模式和財務組織上的變革,在運行當中要求企業做到財務制度與政策相統一,合理配置人力資源。目前學者研究財務共享的理論基礎包括組織結構扁平化理論、規模經濟理論、流程再造理論和標準化理論等。同時結合文獻筆者認為財務共享具備以下一些特點:1.以客戶需求為中心2.以提升企業價值和競爭力為目的3.目前一般應用于大型企業或跨國公司。

二、蒙牛乳業財務共享對財務報表的影響分析

(一)蒙牛乳業建立財務共享中心的過程介紹

中國乳品行業對于共享機制的探索是從蒙牛開始。蒙牛企業在2009年首次提出建設財務共享中心構想;在2012年進行了明確的戰略和實施計劃,對企業信息系統、財務團隊、業務流程、部門規劃都做了系統而全面的改變,為實施財務共享中心做好充足的基礎準備工作。到2015年,企業和企業資源規劃的商家一起打造了集團共享財務的資源平臺,在這種計算模式之中,成功實現集團共同出資,聯合管理財務和國際結算業務流程,并提供電子審批。

2015年11月,蒙牛企業開始啟動財務共享中心,其中SAP系統具有財務管理和會計處理雙重功能。這一共享中心的出現,讓蒙牛企業及其子公司的業務部門們可以集中統一收付結算,基本上可以保證所有業務單位無現金管理。此外,公司內部批準授權流程也在FSSC上面進行,即使是一項復雜的工作流程,其審批到執行都可以一氣呵成,在這樣的優勢之下,明顯帶動了企業的經營效果。蒙牛集團財務共享中心的建立在蒙牛財務管理中扮演著重要角色。蒙牛集團通過技術創新,將共享服務運用到自己的財務體系當中,這種成熟的商業操作模式,將推動整個行業的進步和發展。

(二)蒙牛乳業實施財務共享中心前后財務數據的基本統計分析

1.描述性分析

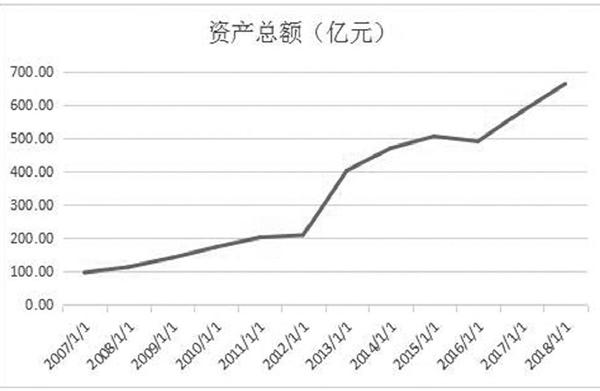

蒙牛企業的財務共享中心從構想的提出到最終正式上線,過程經歷了幾年的時間,而財務共享中心建立開始的時間節點是在2012年。本文從2012年著手建立財務共享中心開始,選取其前后各六年的財務報表數據,數據來源于東方財富網公布的蒙牛乳業(02319)相關報表,通過對比財務報表當中的資產總額、負債總額、權益總額、營業收入、銷售費用、管理費用、財務費用和銷售成本數據,分析這些數據的變化趨勢,從整體來看財務共享中心的建立對這些財務報表數據影響。分析結果如下圖1:

蒙牛企業的資產總額總體呈逐年遞增的趨勢,從2007年到2011年增長得較為緩慢,從2012年開始,增速變化較大。負債總額總體也是呈逐年遞增的趨勢,從2007年到2011年增長得較為緩慢,從2012年開始,增長速度變化極快,尤其是在2012年至2013年,增速最快,這可能與建立財務共享中心前期,構建整套系統需要大量的資金投入有關。

企業的權益總額整體也是呈逐年遞增的趨勢,從2007年到2011年增長得較為緩慢,從2012年開始,增速變化較大。營業收入整體也是呈遞增的趨勢,但是增速一直比較平緩,每年的變化幅度不是很大。企業的成本和費用整體也是呈遞增的趨勢,銷售成本和銷售費用占比最大,財務費用和管理費用占比較小,并且增長的幅度一直也是比較平緩的。

最后,在2012至2013年間,蒙牛企業的資產總額和負債總額經歷了最高的增長幅度,漲幅分別為48.15%和65.09%,權益總額增幅為27.15%。營業收入的增長率一直都比較平穩,呈緩慢增長的趨勢,說明財務共享中心的建立確實起到了提升運行效率的作用。銷售費用的增長率變化的不是很明顯,管理費用整體看來自2012年建立財務共享中心以來,增長率在減少,財務費用增長率也在減少,銷售成本的增長率也是呈減少的趨勢,這說明財務共享中心的建立確實能夠幫助企業減少費用與成本的發生,但是管理費用占總體費用比重較小,銷售成本和銷售費用占總體費用比重較高,隨著近些年成本與費用的總體升高,管理費用下降的效果不是很明顯。

2.相關分析與回歸分析

本文同時對蒙牛企業的資產、負債、所有者權益、營業收入、銷售成本以及三大期間費用進行處理,分別計算出07-12年和13-18年均值,利用spss對它們進行相關分析和回歸分析,期望能夠找到實施財務共享前后的各報表數據均值之間的關系,并能夠通過模型直觀地了解財務數據的變化。

(1)相關分析

相關分析反映了兩個變量之間相互關聯的程度,可以幫助我們分析財務共享前后的各報表數據均值之間的關系。應用spss軟件對蒙牛企業實施財務共享前的財務報表數據和實施財務共享后的財務數據作相關分析,計算它們兩者之間的相關系數值,計算結果得到:實施財務共享前的財務報表數據和實施財務共享后的財務數據作為兩個變量,它們之間在0.01顯著性水平(雙側)下高度相關,相關系數達到0.898。

(2)回歸分析

通過相關分析可知,實施財務共享前的財務報表數據和實施財務共享后的財務數據作為兩個變量,他們之間的相關系數達到了0.898,介于0和1之間,這表明兩變量為正相關,且兩者之間相關程度非常大。其次確定系數R平方的值0.806,表示建立實施財務共享之前的財務數據可以解釋實施財務共享之后數據的 80.6%,模型精確,回歸效果顯著,模型擬合度比較高。

用Anova檢驗一元線性回歸方程的有效性,結果表明回歸方程有效,即實施財務共享前的財務報表數據和實施財務共享后的財務數據之間存在線性相關關系。對回歸方程的系數進行估計,求得常量a的估計值是65.157,回歸系數b1的估計值是1.787,得到一元線性回歸方程? =65.157+1.787b1。

三、結論與局限性

從前面的描述性數據分析可以看到,蒙牛乳業建立財務共享中心,確實有利于提升運行效率,同時在減緩費用增幅方面也起到了一些作用,但是由于企業的管理費用占總體費用比重較小,銷售成本和銷售費用占總體費用比重較高,隨著近些年成本與費用的總體升高,管理費用下降的效果不是很明顯。然后從相關分析和回歸分析可以看出,把蒙牛企業實施財務共享前的財務報表數據和實施財務共享后的財務數據作為兩變量,相關系數為0.898,相關程度較大。把實施財務共享前后報表數據均值作為因變量和自變量,對兩變量進行回歸分析,得到一元線性回歸方程為? =65.157+1.787b1,說明蒙牛乳業實施財務共享之后,從整體來看財務報表相關數據均值的變化處在較為合理的增長范圍之中。本文也有一些局限性,文本的樣本是一個個例,從企業規模和性質上來看存在一些特殊性,所以可能會影響探討建立財務共享中心前后相關財務數據的關系結果。其次,由于財務共享實施的效果可能需要一定的時間才能表現出來,而本文只截取了蒙牛乳業股份有限公司2007-2018年度財務報表的部分數據,在數據選取上缺乏廣泛性,忽略了建立財務共享中心后對企業部分財務數據所帶來的長期影響。

參考文獻:

[1]楊帆.基于企業數據挖掘的財務共享中心優化研究[D].西南財經大學,2018.

[2]張茜.“大數據”時代企業財務共享服務研究[J].時代金融,2019(18):72-73.

[3]鄭光新.財務共享模式下企業內部審計研究[D].湖北經濟學院,2019.

作者簡介:李玉(1994-),女,漢族,湖北省黃岡市人,研究生。研究方向:會計。