企業合并產生商譽的所得稅會計處理

2020-11-19 05:16:34蔣德啟

綠色財會 2020年8期

劉 誠 蔣德啟

○北京林業大學 ○北京速途網絡科技股份有限公司

一、企業合并形成商譽的過程

企業合并是將兩個或兩個以上單獨的企業合并形成一個報告主體的交易或事項。企業合并按合并方式劃分為控股合并、吸收合并和新設合并;按照合并雙方是否受同一方控制或相同的多方最終控制,分為同一控制下的企業合并與非同一控制下的企業合并。因新設合并由新成立企業持有參與合并各方資產、負債,參與合并各方均解散,因此本文不予討論。

非同一控制下的企業合并,是指參與合并各方在合并前后不受同一方或相同的多方最終控制的合并交易,其實質是企業自愿行為,屬于交易行為。非同一控制下的企業合并,購買方的合并成本包括為進行企業合并支付的現金或非現金資產、發行或承擔的債務、發行的權益性證券等在購買日的公允價值以及企業合并中發生的各項直接相關費用。取得的被購買方的資產、負債在滿足確認條件后,應以其公允價值計量。企業合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額應確認為商譽。視企業合并方式的不同,控股合并的情況下,該差額首先體現在長期股權投資中,然后在編制合并財務報表時確認為商譽;吸收合并的情況下,該差額在購買方個別財務報表中確認為商譽。

二、企業合并的所得稅問題

企業會計準則規定,企業所得稅會計采用資產負債表債務法,即通過比較資產負債表上列示的資產、負債按照企業會計準則規定確定的賬面價值與按照稅法規定確定的計稅基礎,對于兩者之間的差額分別形成應納稅暫時性差異或可抵扣暫時性差異,確認相關的遞延所得稅負債或遞延所得稅資產。

根據《關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)和《關于促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109號)的規定,企業重組包括企業法律形式的改變、債務重組、股權收購、資產收購、合并及分立,因此企業合并的所得稅問題適用于上述兩個文件。根據規定,企業合并有特殊性稅務處理(即免稅合并)和一般性稅務處理(即應稅合并)兩種情況。

符合免稅合并的情況下,同一控制下的企業合并取得被合并方的資產、負債的賬面價值為原賬面價值,其計稅基礎亦為原賬面價值,不存在暫時性差異,不涉及企業所得稅的處理。非同一控制下的企業合并取得被購買方的資產、負債的賬面價值為公允價值,其計稅基礎為原賬面價值,這樣就存在暫時性差異,需要確認遞延所得稅資產或遞延所得稅負債。如果在企業合并中形成商譽,則對方科目為“商譽”;如果企業合并中沒有形成商譽,則對方科目為“所得稅費用”。

符合應稅合并的情況下,取得的被合并(購買)方的資產、負債的計稅基礎為其公允價值。同一控制下的企業合并取得被合并方的資產、負債的賬面價值為原賬面價值,其計稅基礎為公允價值,這樣就存在暫時性差異,需要確認遞延所得稅資產或遞延所得稅負債。在根據合并差額調整合并方的所有者權益時,應首先調整資本公積(資本溢價或股本溢價),資本公積的余額不足沖減的,應沖減留存收益。因此,遞延所得稅資產或遞延所得稅負債的對方科目一般為“資本公積”或留存收益(包括盈余公積和未分配利潤)。非同一控制下的企業合并取得被購買方的資產、負債的賬面價值為公允價值,其計稅基礎亦為公允價值,不存在暫時性差異,不涉及企業所得稅的處理。

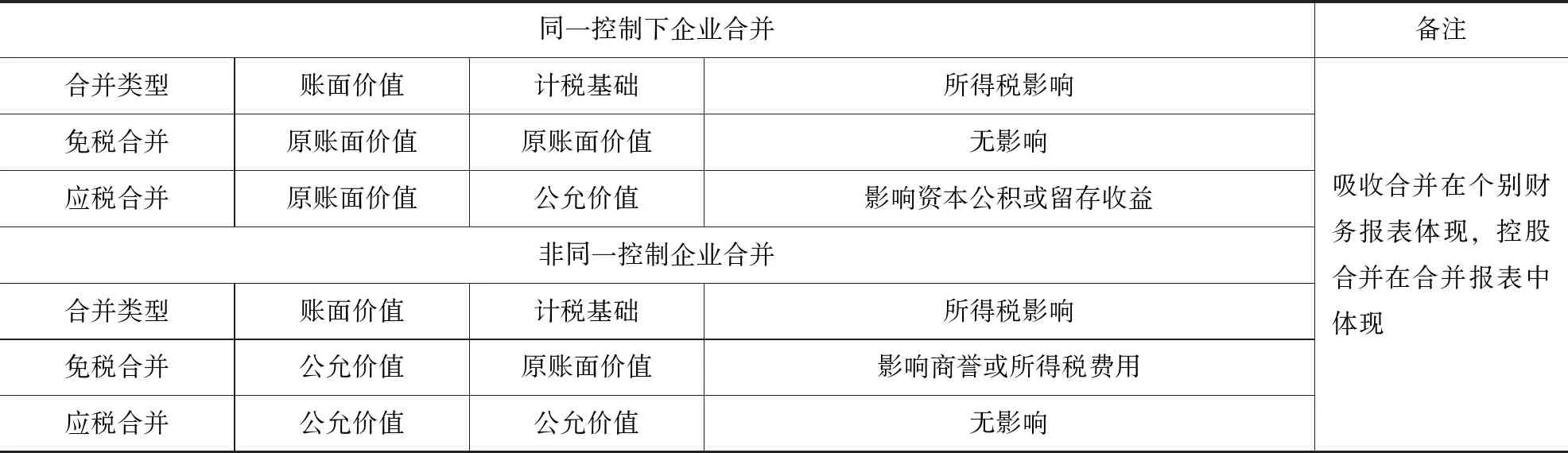

據此,企業合并的所得稅問題如表1所示。

表1 企業合并的所得稅問題

三、企業合并形成商譽初始確認時的所得稅問題

非同一控制下的企業合并中,企業合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額,按照會計準則規定應確認為商譽。因會計與稅收的劃分標準不同,會計上作為非同一控制下的企業合并但按照稅法規定計稅時作為應稅合并的情況下,商譽的賬面價值與計稅基礎均為公允價值,不存在暫時性差異,不涉及所得稅的問題。會計上作為非同一控制下的企業合并但按照稅法規定計稅時作為免稅合并的情況下,商譽的賬面價值為公允價值,計稅基礎為零,其賬面價值與計稅基礎形成應納稅暫時性差異,按理應確認遞延所得稅負債。但我國企業會計準則中規定不確認與其相關的遞延所得稅負債,財政部會計司《企業會計準則講解2010》中解釋的原因為:

1.確認該部分暫時性差異產生的遞延所得稅負債,則意味著購買方在企業合并中獲得的可辨認凈資產的價值量下降,企業應增加商譽的價值。商譽的價值增加以后,可能很快要計提減值準備;同時,其賬面價值的增加還會進一步產生應納稅暫時性差異,使得遞延所得稅負債和商譽價值量的變化不斷循環。

2.商譽本身即是企業合并在取得的被購買方可辨認資產、負債之間進行分配后的剩余價值,確認遞延所得稅負債進一步增加其賬面價值會影響到會計信息的可靠性。

上述解釋比較難以理解,下面筆者舉例詳細分析一下。

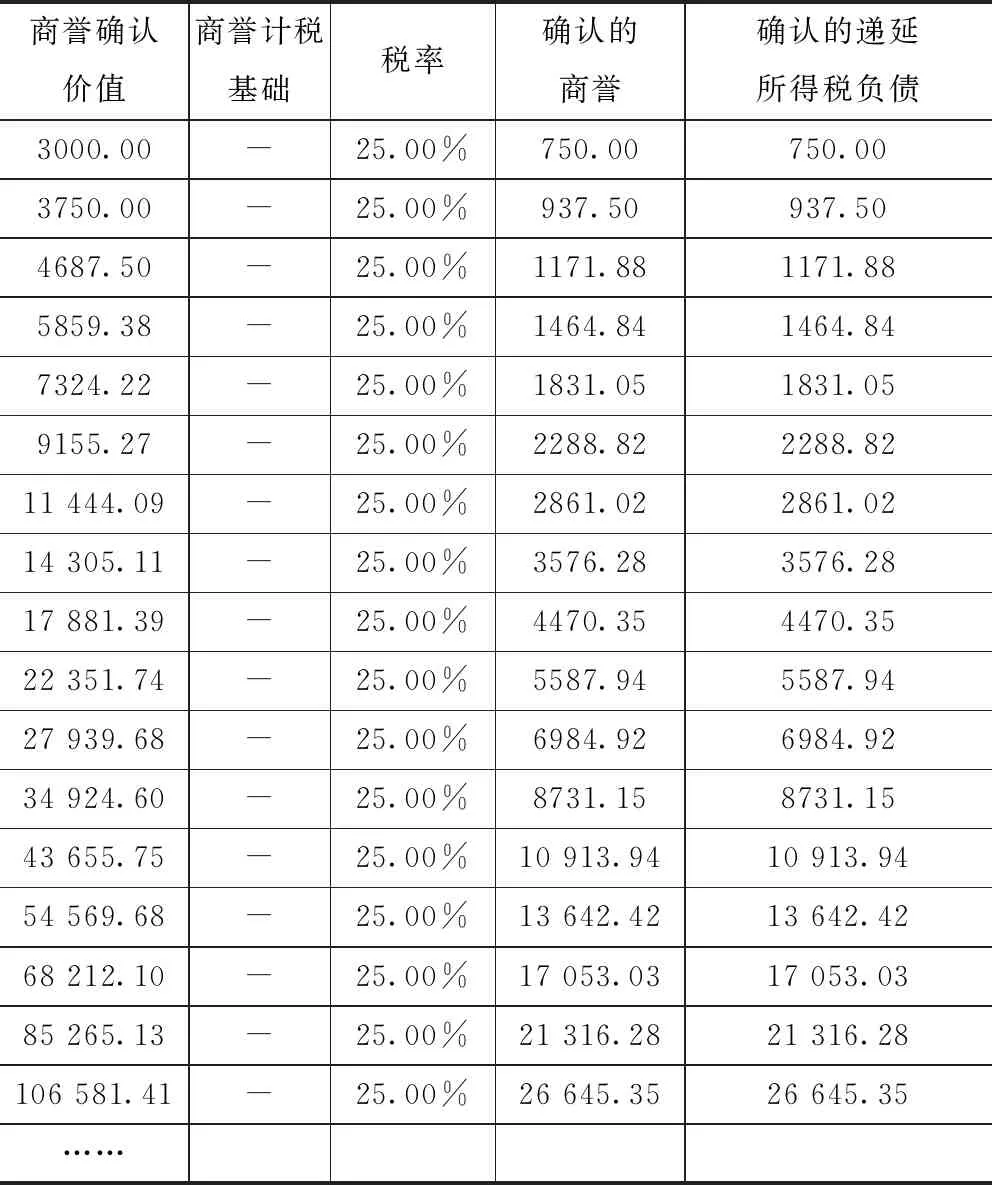

假如甲公司在非同一控制下合并乙公司,產生3000萬元的商譽。根據稅法的規定,該合并符合免稅合并的條件。這樣商譽初始賬面價值為3000萬元,計稅基礎為0,存在應納稅暫時性差異。如果對此暫時性差異確認遞延所得稅負債,則會產生以下結果:

商譽確認價值商譽計稅基礎稅率確認的商譽確認的遞延所得稅負債3000.00-25.00%750.00750.003750.00-25.00%937.50937.504687.50-25.00%1171.881171.885859.38-25.00%1464.841464.847324.22-25.00%1831.051831.059155.27-25.00%2288.822288.8211 444.09-25.00%2861.022861.0214 305.11-25.00%3576.283576.2817 881.39-25.00%4470.354470.3522 351.74-25.00%5587.945587.9427 939.68-25.00%6984.926984.9234 924.60-25.00%8731.158731.1543 655.75-25.00%10 913.9410 913.9454 569.68-25.00%13 642.4213 642.4268 212.10-25.00%17 053.0317 053.0385 265.13-25.00%21 316.2821 316.28106 581.41-25.00%26 645.3526 645.35……

這樣就造成了無限循環,影響了會計信息的可靠性。所以在商譽初始確認時即使存在應納稅暫時性差異,也不確認遞延所得稅負債。至于《企業會計準則講解2010》中第一條理由中提到的“商譽的價值增加以后,可能很快要計提減值準備”,則不應成為不確認遞延所得稅負債的理由。

四、企業合并形成商譽后續計量時的所得稅問題

根據我國《企業會計準則》的規定,商譽初始確認后不再進行攤銷,但考慮到其價值具有不確定性,為避免高估資產價值,企業每年年終應對商譽進行減值測試,及時確認商譽的減值損失。因此商譽后續計量主要涉及是否計提減值。

有人認為,非同一控制下的控股合并形成的商譽體現在購買方編制的企業集團合并財務報表中,因企業集團僅是報告主體,不是法律主體和納稅主體,因此不存在后續計量及其所得稅會計處理問題(牛運盈,2015)。其實這種理解是不對的。《中華人民共和國企業所得稅實施條例》第六十七條規定:“外購商譽的支出,在企業整體轉讓或清算時,準予扣除”。同時,《關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)規定,企業股權收購時,收購方取得的股權(即對子公司的長期股權投資)的計稅基礎應以公允價值為基礎確定。根據這兩項法規,非同一控制下控股合并形成的商譽作為長期股權投資的組成部分,在不發生減值時就不存在暫時性差異,企業不要對其確認遞延所得稅的影響。

但一旦商譽存在減值,則存在所得稅問題。《企業會計準則第8號——資產減值》第六章專門規定了商譽減值的處理,并且《企業會計準則講解2010》中對采用控股合并下形成的商譽怎么進行減值計算進行了舉例說明,中國證監會2018年11月頒布的《會計監管風險提示第8號——商譽減值》更進一步明確了相關程序及注意事項。因此無論吸收合并還是控股合并形成的商譽,在商譽存在減值的情況下,都存在后續計量以及對所得稅的影響問題,只不過控股合并相應處理是在編制合并財務報表時進行,吸收合并相應處理是在個別報表中。商譽發生減值的所得稅問題均按以下原則進行處理:

1.如果企業合并屬于應稅合并,商譽的初始賬面價值為公允價值,其計稅基礎為取得成本(即取得時的公允價值)。如果后續發生減值,賬面價值小于計稅基礎,產生了應抵扣暫時性差異,應確認遞延所得稅資產。

2.如果企業合并屬于免稅合并,商譽的初始賬面價值為公允價值,計稅基礎為0。如果后續發生減值,只要其減值金額小于初始賬面價值,則賬面價值都會大于計稅基礎,產生了應納稅暫時性差異。那么這時是否應該確認遞延所得稅負債呢?《企業會計準則講解2010》中規定:“按照會計準則規定在非同一控制下企業合并確認了商譽,并且按照所得稅法規的規定該商譽在初始確認時計稅基礎等于賬面價值的,該商譽在后續計量過程中因會計準則規定與稅法規定不同產生暫時性差異的,應當確認相關的所得稅影響。”言外之意,如果該商譽在初始確認時計稅基礎不等于賬面價值,則后續計量時不確認所得稅影響。具體原因與商譽初始確認時在免稅合并的情況下不確認遞延所得稅負債是一樣的。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

音樂探索(2022年2期)2022-05-30 21:01:37

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46