基于ZMET理論的金融行業從業人員退休規劃

2020-11-19 06:05:20

武夷學院學報 2020年8期

(閩南理工學院 產業創新與產業發展研究中心,福建 石獅 362700)

隨著我國人口老齡化趨勢的日益明顯以及國人平均壽命的提高,廣大職工在退休之后的退休生活,通常還有一二十年的時間。對于他們來說,退休后的心理、生理以及社會的適應問題,都將成為未來重要的社會議題。因此,提前做好退休規劃對于個人來說不僅是一種對未來生活的計劃,也是一種對未來合理的預期。本文主要運用薩爾特曼隱喻誘引技術理論模型來分析金融行業從業人員不同性別之間的退休規劃的差異。該理論模型是哈佛商學院G.Zaltman教授于1997年提出來的,該理論主要是一種能夠深入探究目標群體內心想法與需求的研究方法,其將圖片視為隱喻,并結合各種訪談方法,抽取潛藏在受訪者心中的概念以了解不同概念之間的關系,進而描繪出受訪者對特定主題的心智地圖,最后通過這些差異來設計不同性別從業人員的退休規劃。

一、ZMET訪談的準備工作

本次研究的對象主要是集中在泉州地區金融行業的從業人員,本文的訪談對象主要選取了10名金融行業的從業人員,他們分別分布在銀行、證券、保險等機構,男女都有,然后以不記名的方式于訪談前10天左右向他們發放訪問的表格。研究者首先對受訪者介紹和說明本次研究的主題,要求受訪者認真思考本次研究主題之后,再從一些雜志、書籍、報紙等媒介去尋找10張左右能夠體現自己對于本次研究主題的理解與感受的圖片,以便研究者能夠在后續的訪談中抽取圖片以了解受訪者對于本次研究主題的真實感受。正式的訪問安排在7-10天后,當面進行深度訪談,這些訪談問題的資料由受訪者自行收集,不受研究者的驅使、誘導和掌握,并提供自由表達和詳述自我想法的機會,這也是ZMET模型和其他研究方法不一樣的地方。

二、ZMET訪談的過程分析

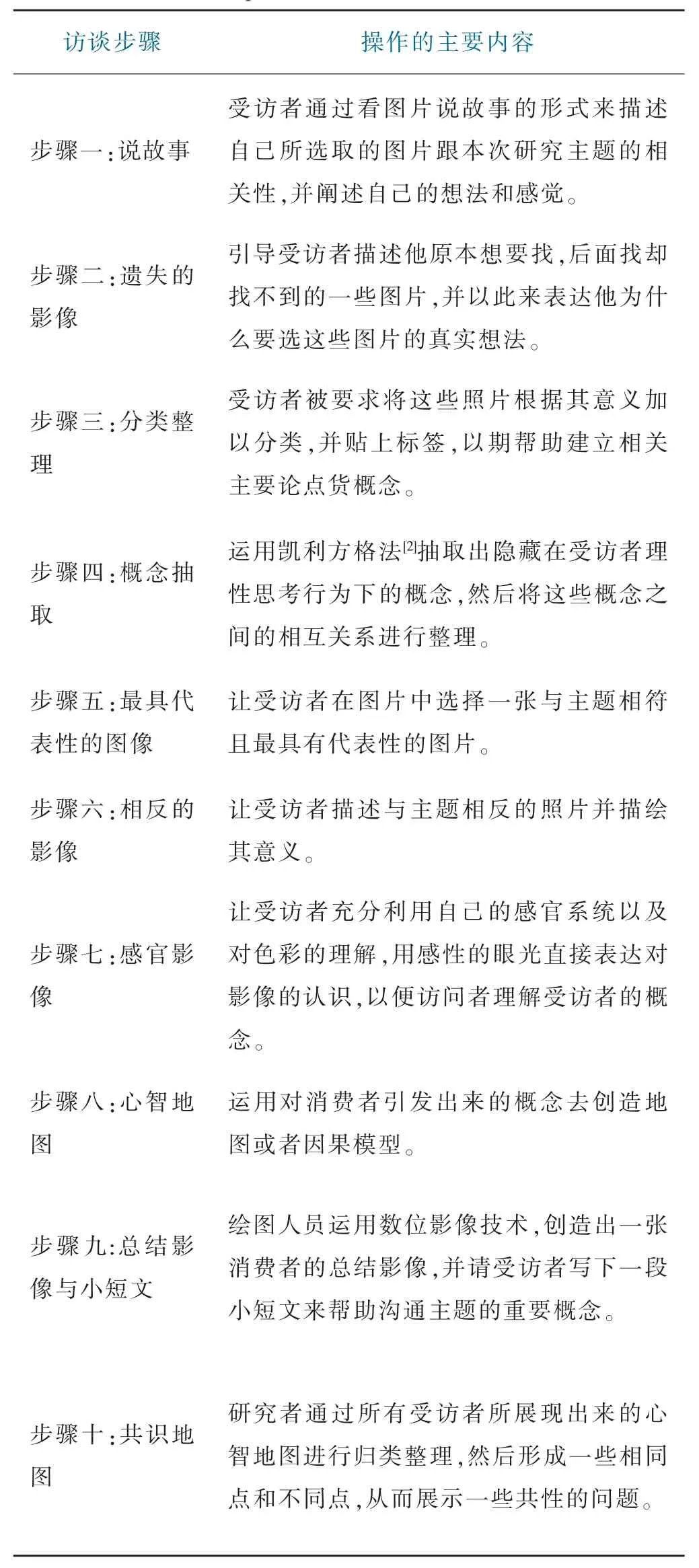

基于ZMET模型的正式訪談共有10個步驟,具體如表2-1所示:

表1 ZMET正式訪談的10個步驟Tab.1 10 steps of formal interview with ZMET

從上面的十個步驟來看,整個ZMET訪談的過程主要就是研究者通過ZEMT抽取的隱喻概念,要求受訪者深入研究思考后以及由受訪者所收集到的10張左右的圖片以說故事的方式進行闡述,再加以引申出受訪者在內心想要表達的深層次含義以及其潛意識的真實想法。然后運用凱利方格法解構受訪者的心智地圖,確認受訪者形成其退休之后的愿景規劃,然后整合成完整的構圖并分析受訪者的真實想法,最終展現出一個共識地圖,完成訪談,得出結論。

三、ZMET訪談結果分析

通過對這十位不同職業崗位,不同性別的訪談者進行訪談的內容來看,這些圖片的維度主要涉及:自由、天倫之樂、行業、時間、金錢、分散風險、對未來的預期、真實感。受訪者關注的心靈導圖的順序決定了他們對于退休規劃的真實想法。因此,從表1的訪談結果來看,可以總結出這些受訪者退休規劃存在以下幾方面的特征。

(一)既注重物質生活的滿足,又追求自我的提升

從受訪者的心智地圖可以看出,這些退休人員對于其自身退休規劃的相同點是想要在工作期間努力工作,以積累足夠的退休金以保證退休之后的物質生活。除此之外,他們也向往幸福快樂的退休生活,他們的潛意識當中流露出他們愿意在退休之后仍然關注最新的商業信息和投資機會,并保持終身學習的態度。

(二)對陪伴與自由生活的取舍存在差異

由于受訪者的家庭結構不同,這些受訪者在面對退休后的家庭生活安排上還存在著不同的想法,從他們所展示出來的不同心靈導圖來看,不同的受訪者在家庭生活方面的規劃還是存在著不同的規劃內容和想法。有些受訪者認為退休之后陪伴家人和家庭生活的時間很重要,有些人認為擁有足夠的退休金然后充分享受退休后的自由很重要,也有些受訪者認為當他們退休后只要能夠與另一半的相互陪伴是最重要的,也高于物質上的需求。

(三)不同性別之間的關注點存在差異

在受訪者當中,由于性別上的不同,導致他們在退休規劃的優先度上也存在一定的差異。從心智地圖顯示的結果來看,大部分的女性受訪者比較在意家庭當中孩子的撫養問題,尤其注重孩子的教育和引導,其次是各種美食和退休后的享受生活,最后才是朋友之間的相聚。而大部分的男性受訪者首先在意的是退休后仍然有許多忠實的志同道合的朋友能夠一起享受生活,其次是自身的運動愛好與均衡的營養,最后才是孩子的撫養和家人的陪伴。

四、完善金融行業從業人員退休規劃的建議

退休規劃是指退休以后的生活資金的具體安排,即養老金的具體安排。一個科學合理的退休規劃對于個人而言至關重要,對于整個社會也有積極的意義。因此,從上面的ZMET模型所分析的結果來看,基于不同受訪者對于退休后生活的心智地圖,金融行業的從業人員在制定退休計劃的時候可以從以下幾方面進行考慮。

(一)盡早儲備退休基金,培養自我提升的技能

對于大部分的金融從業人員來說,他們當中大部分人的收入都是隨著工作年限的增加而增加的,工作期間的前期的投資理財可能占收入的比例比較低,但理財收入增長率會隨著資產水平的提高而增加。對于金融從業人員來說,退休基金的積累也不要采用單一的儲蓄方式,而是要充分利用專業的知識和對市場的敏感性進行財富管理和資產的增值。如果單純的依靠儲蓄進行準備養老基金,那對于個人而言就必須大幅降低工作期間的生活水平和消費支出了。此外,工作之余培養一個自己的興趣愛好也是保證退休后生活精彩程度的重要保證。這些興趣愛好可以是與專業相關的知識提升技能,也可以是單純的興趣愛好[3]。

(二)合理的規劃退休后的時間和費用支出

退休后的時間安排和資金需求是跟退休人員的需求和家庭結構息息相關的,這些資金需求總的來說可以分為兩部分,一部分是基本生活支出,另一部分是生活品質支出,基本的生活支出取決于未來的消費水平和退休人員的收入。而生活品質支出是退休人員想要實現理想生活所需的額外支出,這些支出有著較大的彈性[4]。因此,對于比較注重家庭陪伴的退休人員來說,在基本的生活支出方面多預留資金是保證家庭陪伴和家庭正常開支的必要規劃。而對于那些想充分享自由受退休生活的退休人員來說,在退休規劃上多預留生活品質部分的支出基金才能實現其追求的生活方式。

(三)選擇適宜的資產配置方式

退休規劃當中的資產配置是構成退休金來源的一個很重要的渠道。個人資產組合即選擇適當的商業保險、投資基金、理財產品、債券和股票等作出的合理的資產配置,并結合人生不同的生涯階段進行調整[5]。因此,在制定退休規劃的時候,要特別注重選擇適宜的資產配置方式,對于那些比較看重家庭教育而且安全感需求高的女性退休人員來說,在退休規劃上主要就是用保證給付的養老險或退休年金來滿足基本生活支出。對于那些追求退休后高品質生活的男性退休人員來說,其資產配置可以側重于投資股票或基金等高報酬、高風險的投資工具,以獲取較高的收益來滿足其對退休后高生活品質、自由生活的各種支出。

五、總結

舒適美滿的晚年生活是我們共同期盼的,每個人都希望可以為自己的人生畫上完美的句號,退休規劃的合理性也直接影響到退休后的生活品質,因此,每個人在制定退休規劃的時候首先應該結合自身的實際情況和真實的需求,根據自身對于未來的預期和向往來不斷的優化的調整,退休規劃是整個人生理財計劃當中非常關鍵的一部分,只有選擇契合自身真實需求的規劃才是合理的規劃。

猜你喜歡

科教新報(2022年17期)2022-05-24 04:34:52

華人時刊(2021年23期)2021-03-10 23:59:17

雜文月刊(2019年16期)2019-09-25 06:56:36

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

少年博覽·小學高年級(2016年12期)2017-01-16 12:48:35

中國衛生(2016年2期)2016-11-12 13:22:16

特別文摘(2016年19期)2016-10-24 18:38:15

37°女人(2016年5期)2016-05-06 19:44:06

中國工程咨詢(2016年4期)2016-02-14 07:28:28