離散數據的歸一化處理在計稅核價系統中應用研究

2020-11-13 03:38:57吳斌

微型電腦應用 2020年10期

關鍵詞:房地產

吳斌

摘要:過去40年,我國活躍的房地產市場交易已經使得我國部分大城市逐步進入存量房市場,這對評估系統的準確性提出了更高要求。在分析目前房地產評估過程中數據存在的問題基礎上,結合空間的垂直、水平和時間等多維度考慮,分析和定義了相關概念,提出房地產適應性估價模型和平均數校準歸一的計算方法,以期充分體現影響房地產價格的各項實體因素和區位因素,減小數據差異性引入的不準確性,進而實現高精度、低成本的系統、科學、客觀地批量評估目標。最后,以上海市某小區為例進行實證分析計算。

關鍵詞:計稅價格核定系統;相對價格系數;修正體系;房地產;平均數校準歸一法

中圖分類號:TP391

文獻標志碼:A

ResearchonApplicationofNormalizationofDiscreteDataintheTaxEvaluationSystem

WUBin

(ShanghaiNankangScienceandTechnologyCo.Ltd.,Shanghai200030,China)

Abstract:Inthepast40years,theactiverealestatemarkettransactionsinChinahavemadesomebigcitiesgraduallyenterintothestockhousingmarket,whichputsforwardhigherrequirementsfortheaccuracyoftheevaluationsystem.Thispaperfirstanalyzestheproblemsexistinginthedataofthecurrentrealestateappraisalprocess,analyzesanddefinestherelevantconceptsincombinationwiththemultidimensionalconsiderationofthevertical,horizontalandtimeofspace,andputsforwardthecalculationmethodoftherealestateadaptiveappraisalmodelandthecalibrationoftheaverage,inordertofullyreflectthevariousentityfactorsandlocationfactorsthataffecttherealestatepriceandreducetheintroductionofdatadifferences,andachievethegoalofhighprecisionandlowcostsystem,scientificandobjectivebatchevaluation.Finally,anexampleofaresidentialareainShanghaiisgivenforempiricalanalysisandcalculation.

Keywords:taxablepriceverificationsystem;relativepricecoefficient;correctionsystem;realestate;meancalibrationnormalization

0引言

過去40年我國房地產市場的快速發展,已經使得如北京上海等一線城市逐步進入存量房市場,活躍的市場交易為國家稅收提供了廣闊的稅源,同時也對征收機構提出了更新更高的要求。從房地產交易雙方角度看,通常為降低交易成本,普遍存在成交價格的情況,從而達到逃避稅負的目的,因此,建立一套計算機輔助批量評估的計稅價格核定系統就顯得非常有必要。

1大數據時代的計算問題

核稅系統中數據不完整、價格數據的偏離、銷售時間的跨度會造成數據的有效性、可用性差,需要對數據進行修正。在正式建立修正體系之前,需要先定義幾個概念。

1.1房屋空間的分解和建模問題:相對價格系數

房地產稅稅基評估的理論基礎有地租理論、產權理論、區位理論、房地產市場理論、成本價值構成理論、受益論等。其中區位理論是房地產稅稅基評估技術重要理論依據之一[1]。從房屋性質來說具有唯一性,從而決定了每個房屋(建筑物)都是獨一無二的。如何對房屋空間的分解和建模是大數據分析的重要問題。但是從另一方面來說,鄰近的物業之間有一定關聯,價格上不會差別太大。把不同目標物業之間的比值定義為建筑物業單位的相對價格系數(RelativePriceCoefficient,下文稱RP系數)。RP值中所涉及的綜合價格因素包括:物業類型、位置、建筑形式、樓層、朝向、景觀等。這部分的工作量通常很大,不過基于大數據的個體間比價關系的分析和市場價格的監測為基礎的方法,是核價數據處理批量化、自動化的前提。

從空間垂直角度和橫向角度來確定房屋位置屬性。特定小區內的樓幢相較平均值為該樓幢的RP值。體現了同小區內樓幢和樓幢之間橫向的差異。對于多層和高層樓宇來說不同樓層相對于平均值的比值即樓層RP值,為垂直方向差異。價格在小區內部平均的房屋為標準房屋。標準房屋所在的樓層作為標準樓層。而標準房屋的現勢價格,作為該小區基準價格的基礎。對于目前以傳統評估方法為主的評估方法基礎上進行價格監控和價格的合理性驗證[2]。

中國房地產市場短期波動性顯著,導致評估模型變得復雜和困難。對房地產特征因素進行系統識別與分類的方法,提高房地產評稅系統在境內房地產計稅評估的適用性[3]。數據分析結合經驗顯示,樓層高度不同,對于價格的變化規律有較大差異。根據樓幢高度分類計算,對不同樓層高的樓按照年度分別統計樓幢平均值、RP值,將年度間標準方差最小的樓層做為通用標準層。當小區數據不足時,用通用標準層的相關參數參與計算。以上海市房屋狀況中心數據庫為例,經計算6層高樓的標準層為3,層高7層以上的標準層為6層。

1.2房屋時間的建模問題:時效性

除了空間位置之外,由于時間對房屋價格的影響非常顯著,特別是對于成交時間較早的案例,需要考慮時間修正。時間修正的主要依據為價格趨勢曲線、上海市統計局發布的房價變化指數。價值時點的價格包含了建筑物的建造年代差異信息,本文不對建造年代單獨做數據處理。

1.3可信度

目前核稅系統中通常采用基準價格,即每個小區給出一個基準價格。由于長時間沒有成交等因素,通常無法及時更新基準價格。計算機自動化使用了自動化的基準價格計算,基價采用調查時點數據來源,會給與不同的評分,只有達到預期的分數,才可以使用,否則將采用人工輔助評估的通道。批量評估價格數據來源表現了數據的準確性,使用同小區相似相鄰的樓幢房屋數據顯然比其他小區數據更加準確。不同參考來源的數據評分是不同的,如表1所示。

通用樓幢數據0.4相似主要考慮面積、樓高。面積誤差10%以內,樓高相同。

除了RP值之外,數據的完整性、準確性也非常重要。這是可靠計算的基礎,從目前的情況看,由于開發商保留、私下交易、銷售進度等因素,導致價格數據部分缺失,或者即使有價格,也是銷售時間跨度大,對于不同房屋之間的可比性降低。通過一定的技術手段可以為缺少價格的房屋提供一個參考價格,而參考價格的獲得將決定數據的可靠性。如表1所示,優先使用(相近)通用系數作為對應樓幢樓層數據。

可信度得分大于0.9為可信度高。比如某房屋沒有價格,則采用相鄰的房屋價格作為參考,則它的可信度為0.8。如果該樓價格數據完整,那么該樓幢的可信度為1。可信度分為房屋可信度和樓幢可信度,樓幢可信度為同一樓幢房屋可信度的平均值。

除了利用可信度作為判斷外,對于交易價格偏離市場價格的情況,面積相對很大,房齡差異較明顯,建筑結構、環境因素不同等價格影響因素修正。

2平均數校準歸一法

對數據進行標準化(Normalization),也稱歸一化,是數據分析一項基礎工作,不同評價指標對于量綱和量綱單位具有不同要求,從而影響到不同的數據分析結果,為了解決數據之間的可比性,需要將數據經過一定處理后限定在一定范圍內。

2.1歸一計算及其約束條件

由于合同價格產生不是在同一時間完成的,相同類型的房屋,通常越是后面的房屋價格越是高,因此計算結果會有很多異常數據,比如明顯低于或高于相同相似房屋的價格,因此必須對價格和系數進行校準后才能參與計算,否則會產生很大的偏差。

常用的歸一化如線性歸一化、標準差歸一化即非線性歸一化。這兩種方法各有適用情況。根據價格數據研究分析,結合兩種方法的優點,通過迭代多次后數據標準化效果明顯。根據研究,同幢內樓層的RP標準方差、同小區(同期)樓幢RP標準方差小于0.05為合理,同時保證數據偏差在正負0.05內。不同樓層高度統計學上有差異,標準也不同。樓幢系數數據修正也適用該方法,但是對于校準的標準不同。通常店鋪、別墅、商場的物業使用該計算模型。

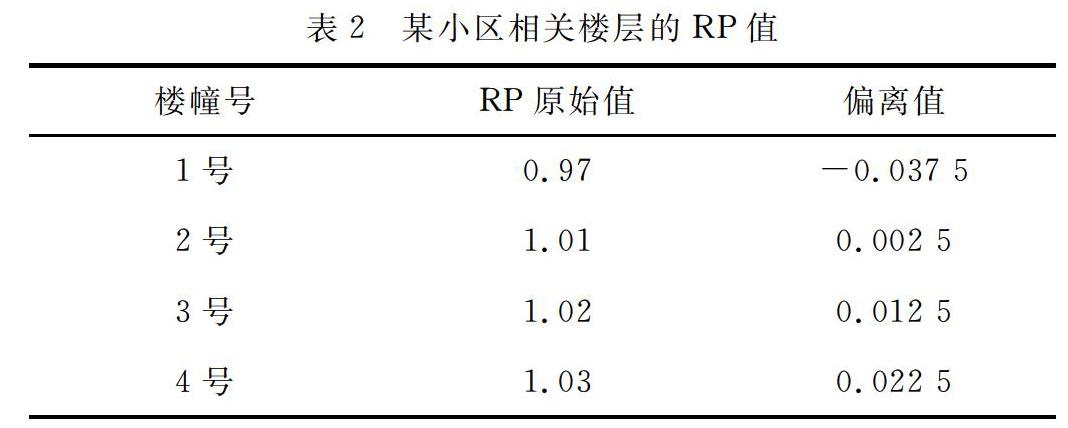

在合理方差、偏差的情況下,進行特別情況的人工核查比較科學,如表2所示。

某小區相關樓幢的RP值情況。經過計算得到,方差為0.0263,每個數據的偏差在-0.0375至0.0225之間,均為合理范圍。

2.2平均數校準歸一法

平均數校準法,對于偏差值>0.05之物業使用平均數校準法,即用平均數替換原值后迭代計算的方法。通常經過三輪迭代(一次校準和一次歸一算一輪)后,即可將系數方差值減小到0.05以內。經過該方法有較好的單調一致性。通常住宅和辦公樓的多層和高層的物業適用該方法。

通常經過校準后的系數的均值會大于或小于1,必須在校準的基礎上進行歸一化計算。即系數表除以平均數,重新使得系數表的平均數為1。為了使數據更加接近實際情況,必須對已有數據進行標準化校準。通過校準和歸一的組合,根據校準和歸一的不同組合分為以下3種方法:

1)先歸一后校準迭代法;

2)先校準后歸一迭代法;

3)先校準迭代最后歸一法。

3案例計算驗證和比較

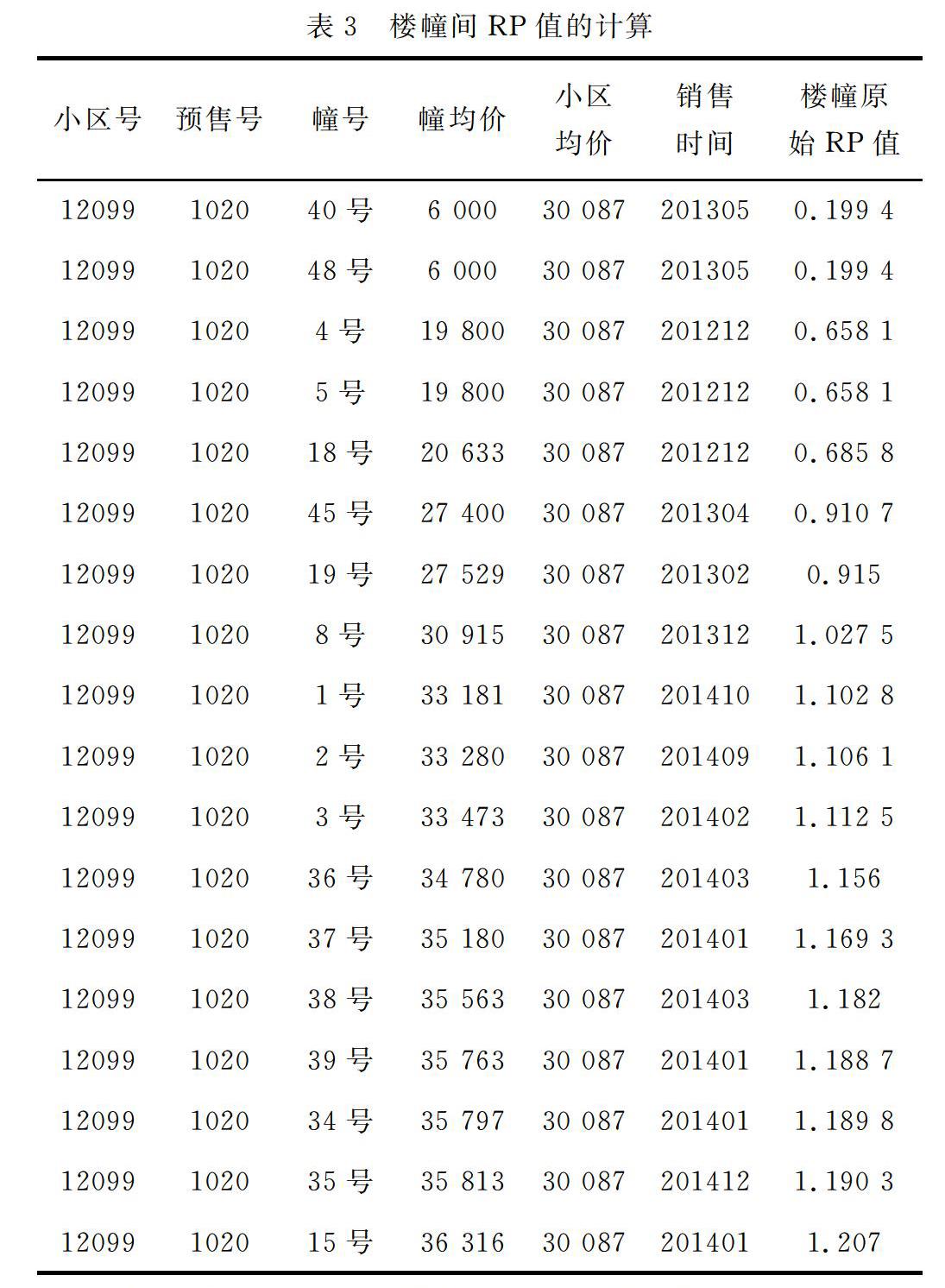

本節以上海市浦東新區某小區開盤后的同一期數據為例,從數據看,每幢樓的銷售時間不同,年度上跨越三年,自然導致價格差距非常大。因此,在此計算出來的原始RP值不能反應實際的房屋或樓幢之間的差異,如表3所示。

基于前述三種不同方法進行計算和迭代,一般經過若干次迭代后均能快速收斂,達到預期的目標。按照價格排序的曲線趨勢擬合和按時間排序的曲線趨勢擬合如圖1、圖2所示。

具體數據如表4所示。

從表4數據看,經過34輪校準后都能夠使數據收斂,且沒有改變原來數據的趨勢。相比較而言3種方法收斂速度都比較快,均能夠落在合理區間內,第三種方法先校準迭代最后歸一法相對更加合理。

4總結

本文首先分析目前房地產評估過程中數據存在的問題,結合空間的垂直、水平和時間等多維度考慮,分析和定義了相關概念,提出房地產適應性估價模型和平均數校準歸一的計算方法,以期充分體現影響房地產價格的各項實體因素和區位因素,減小數據差異性引入的不準確性,進而實現高精度、低成本的系統、科學、客觀地批量評估目標。符合評估結果公允、一致和統一,評估模型穩健的要求,具有較強的經濟解釋性及較易進行校準等特點。最后,以上海市某小區為例進行實證分析計算,檢驗結果表明該技術較傳統方法而言,能夠很好的解決價格分布離散的問題,評估結果更具準確性,有較大提高,符合房地產稅基評估要求,具有較高的推廣價值,對于上海市及其他地區的有關計稅評估具有較高借鑒意義[3]。

參考文獻

[1]張彩英,周艷秋.房地產稅稅基評估區位理論綜述及啟發[J].內蒙古財經大學學報,2019,17(3):69.

[2]趙姍.基于房地產稅征收的存量住房批量估價法應用研究——以渠縣為例[J].青春歲月,2019(20):438439.

[3]鄭江暉.用聚類與判別分析的房地產特征因素識別與分類方法研究[J].福建論壇(人文社會科學版),2014(10):3641.

(收稿日期:2020.06.03)

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21