高校專項資金績效評價指標體系的實證研究

2020-11-09 03:08:35李小玲

理財·財經版 2020年7期

關鍵詞:高校

李小玲

摘 要:財政專項資金為高校建設世界一流大學提供了重要的資金支持。但當前我國高校專項資金的使用和配置存在諸多不足,需要在全面預算管理的基礎上進行科學的績效評價。本文以S大學“雙一流”引導專項資金為例,對高校專項資金績效評價指標體系的構建進行實證研究,以指導高校提升預算管理水平。

關鍵詞:高校;專項資金;績效評價指標體系

財政專項資金是高校收入的重要組成部分,如何提高資金使用和配置效率日益受到全社會的關注。中共中央和國務院《關于全面實施預算績效管理的意見》中要求預算單位將全面預算與績效管理評價相結合,運用科學評價方法和計算程序,對資金執行的效果和效率進行測算與考核。績效評價作為預算績效管理的重要組成部分,能夠客觀、公正地評價財政專項資金支出的經濟性、效率和效益。本文在綜合國內外預算績效評價理論和實踐的基礎上,集中關注我國高校專項資金預算績效評價指標體系的構建,并運用該指標體系對S大學“雙一流”引導專項資金進行績效評價案例分析。

一、評價指標體系構建——以“雙一流”引導專項資金為例

“雙一流”引導專項資金用于引導支持符合條件的中央高校加快推進世界一流大學和一流學科建設,引導支持其他中央高校特色發展,引導中央高校合理定位,在不同層次、不同領域辦出特色、爭創一流。引導專項資金的分配、使用和管理遵循因素分配、公平公正、注重績效、動態調整的原則。建立績效評價指標體系,應結合引導專項資金的特點,充分運用平衡計分卡(Balanced Score Card,BSC)、關鍵績效指標(Key Performance Indicator,KPI)和德爾菲法(也稱專家調查法,Delphi Method)的優勢。

首先,利用BSC方法,將引導專項資金劃分為項目決策、項目管理與項目績效共計三個層面。這三個層面的劃分亦與財政部2013年印發的53號文件中的一級指標一一對應。其次,采用KPI法,依據專項資金管理要求和資金使用方向等特點,為每個層面設定多個關鍵指標,以此全方位多角度反映各層面預算執行情況。再次,運用Delphi Method為每個層面的關鍵指標賦予權重。對BSC確定的分層指標進行選擇,選取足夠數量的專家,按照專家意見對分層指標按照重要性原則賦予不同權重。然后,再次收集整理專家意見,反饋結果給各專家進行二次賦權,以此反復操作,直至各專家達成一致意見。最后,綜合評價三個層面的指標執行情況,以此得出整個項目的預算績效評價結果。

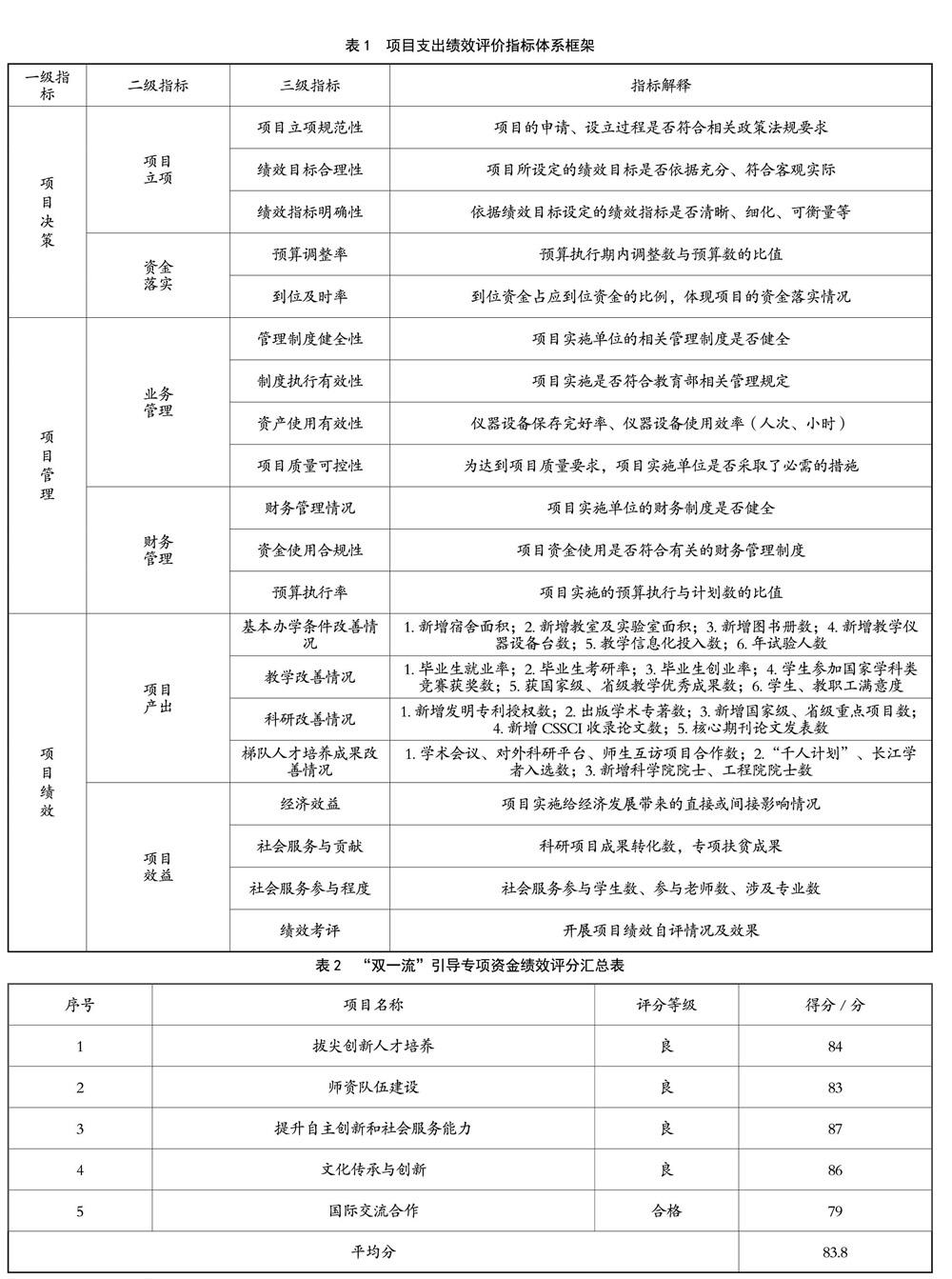

初步設計項目支出績效評價指標體系:初步設定3個一級指標,6個二級指標、20個三級指標進行評價。項目支出績效評價指標體系框架如表1所示。根據Delphi Method方法,以100分為總分值為各層次關鍵指標賦予,項目決策權重和項目管理權重各為20%、項目績效權重為60%。進入現場開展評價工作后,通過與項目實施單位、資金管理單位及具體子項目負責人開展座談會、查閱預算項目可行性評價相關資料等方式,進一步完善指標設計和權重配比,以達到能夠全面反映項目支出績效的設計目的。

二、專項資金績效評價案例分析

(一)S大學“雙一流”引導專項資金績效評價指標體系的實踐

S大學在學院(部門)績效自評的基礎上,運用上述評價體系,對2019年度“建設世界一流大學(學科)和特色發展”的引導專項資金進行績效評價,重點對資金的立項、管理、使用及產生的效益進行全過程評價。績效評價指標體系依照重視績效成果、兼顧合規管理的總體原則,設立項目決策、項目管理、項目績效3個一級指標,通過查閱相關資料,與資金使用單位、資金管理單位及具體子項目負責人開展座談會等方式,進一步完善設立了6個二級指標、20余個三級指標進行評價。

S大學2019年“雙一流”引導專項資金于3月全部撥付到位,截至2019年12月31日,已全部支付使用,預算執行率100%,根據上述指標體系逐一進行評價,經過收集、匯總、整理評價項目資料,檢查、核實項目資料中的數據,聽取項目實施單位對項目實施情況的匯報,以及座談、現場核實、走訪、問卷調查、查閱資料等實地核實后,進而進行綜合評價與打分,得出評價結論。

S大學2019年“雙一流”引導專項資金設置分項共5個,經評價,總體平均得分為83.8分,其中,0個項目評價等級為“優”,4個項目為“良”,1個項目為“合格”。專項資金在使用過程中能夠反映其支持提高辦學質量、構建學科高峰、推進一流大學和一流學科建設的立項目的,較好地完成了項目支出計劃中設定的績效目標,實現了一定的預期社會效益和可持續發展影響力。具體明細如表2所示。

(二)績效評價反饋意見

第一,資金使用部門應加強資金支持工作相關政策的宣傳工作,充分利用校園網站、自媒體平臺向專項資金受惠群體宣傳項目申請及報銷政策,提高專項資金使用效能,保障財政資金使用公平、透明、公開。

第二,資金使用部門應提高預算編制的嚴謹性意識,編制預算時不斷論證專項資金的適用范圍與方式,提前組織項目編審、儲備工作,建立相對穩定的項目庫,將績效目標質量作為項目入庫的前置條件,提前統籌資源配置,優化預算支出結構,提高專項資金使用

效能。

第三,資金使用部門應加強績效目標管理工作,在項目申報通知中進一步細化績效目標填報要求,對質量低、不完整、不合理的績效目標不予立項,有針對性地進行績效目標申報培訓,嚴把績效目標申報質量關。

第四,資金使用部門應在預算申報時進一步明確各項工作的權責部門,同時配以相適應的預算額度,由權責部門統一執行該工作項目預算,避免出現同項工作跨部門多渠道報賬,導致影響預算執行管理、不利于績效評價工作實施的情況發生。

第五,資金使用部門應加強績效管理理念,重視績效自評工作,在預算項目申報時就全面把握評價指標與績效目標的對應性,留存工作成果相關資料,為迎接上級單位績效復評打下良好的基礎。

三、相關結論

預算績效評價指標體系研究是一項艱巨的任務,需要理論和實踐融會貫通,這樣才能得出多角度、全方位、全覆蓋的預算績效評價體系。

(一)建立完善的預算績效評價管理機制

其一,從宏觀層面,國家財政應對高等學校提出要求,加強高等學校績效考核制度建設工作,同時將績效評價滲透至專項的每個環節。其二,從微觀層面,高等學校應嚴格按照績效評價制度進行相關工作,對違反制度的工作人員予以嚴厲處理。

(二)積極推進事前績效評價

現有預算績效評價都是基于事后評價展開的,而事后評價是對已經發生的結果進行評價,對于已經發生的問題不能做到及時補救,只能為日后預算績效評價提供參考。然而,每個專項有其自身的特殊性,前一評價事項帶來的參考建議不一定適用于后者。因此,事后評價忽略了“源頭治理”問題。推進事前績效評價,有利于高等學校通過績效評價及時發現問題并解決問題,能夠更好地利用財政資金,達到預期效益。

(三)構建多層次全方位的預算績效評價指標體系

高校預算管理包括資金的申報、收支等一系列過程,在這個管理過程中,資金形成了一個運轉周期。資金流動過程中,涉及財務、師生以及社會各個層面,因此,高校建立預算績效評價體系應考慮全方位構建,將資金流動所涉及的各個層面考慮在內,形成從下而上、由內到外的評價體系。高校作為一個復雜的單位,下屬學院、部門眾多,可將下屬學院、部門看做各個子系統,將各子系統細分到每個項目、每個師生,從下而上設計績效評價體系。對內部進行績效評級體系建立的同時,針對外部利益共同體,也要考慮有關的績效評價指標,將上下聯合、內外融合,這樣才能構建一個完整的績效評價體系。

高校預算績效評價的重點是構建績效評價指標體系,而難點就是選取有效且適合對高等學校作出績效評價的指標。評價指標的選擇既有特殊性,又有普遍性,選擇有效且適宜的評價指標有利于提高高等學校資源利用率、發現高等學校績效管理存在的問題以及為財政部門的預算撥款提供輔助。因此,在選擇績效評價指標時,應遵循評價指標選擇規則,綜合考量各方面因素,運用定性與定量指標相結合、關鍵指標重點突出的原則,建立科學的績效評價指標。

參考文獻

[1]李莉.利用項目庫建設促進高校專項資金預算與績效評價融合:Z大學專項資金績效評價案例分析[J].財政監督,2020(11):39-43.

[2]宮景玉.高校全面預算績效評價體系優化研究[J].會計之友,2020(15):121-127.

[3]史淑霞.基于戰略地圖的高校預算管理績效評價研究:以T大學為例[J].會計之友,2019(9):82-86.

[4]牛美麗.美國公共預算改革:在實踐中追求預算理性[J].武漢大學學報(哲學社會科學版),2003(6):795-801.

[5]彭秋蓮,楊運東.高校預算績效評價機制的構建[J].財會月刊(上),2016(6):13-16.

[6]楊可立.事業單位預算績效評價體系的構建及相關問題研究[J].全國流通經濟,2018(15):100-101.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49