個人稅優健康險推廣的障礙及對策分析

2020-11-06 04:44:35陳嘉越劉義超

時代金融 2020年26期

關鍵詞:創新

陳嘉越 劉義超

摘要:個人稅優健康險作為商業保險在理念和實踐上的一種創新,旨在為群眾分擔日益增長的醫療費用,也是保險業全面服務國家供給側改革的重要舉措,但在其推廣與發展中遇到一些“瓶頸”,如保險公司對產品的宣傳力度不夠、客戶細分及差異化服務政策缺乏、與同類保險產品競爭激烈等,針對上述問題,建議將個人稅優健康險和相關健康險組合向大眾推廣、制定差異化策略、加大稅收優惠比例等,從而實現稅優健康險的長期可持續發展。

關鍵詞:稅優健康險 ?推廣障礙 ? 創新

一、個人稅優健康險的推出背景

我國一直高度重視商業健康險的發展,商業健康險不僅是保障民生的重要工具,也是減輕醫療費用日益增加所帶來的經濟負擔、改善醫保服務環境和質量等方面的重要措施。2012-2019年,我國健康險收入占原保險收入的比重在不斷擴大(見表 1),雖然該比重在2017年有所回落,但健康險的保費收入一直在增加,呈現遞增趨勢,這表明人們越來越注重自身身體狀況的保障。2020年1月2日,在國務院政策例行吹風會上,銀保監會副主席黃洪指出,在商業保險中健康險備受關注,將會通過政策引領、完善制度、加強監督和規范競爭等方面,需要時刻創新,深化金融供給側結構性改革,并力爭到2025年,健康險市場規模超過2萬億元。

2015年5月,財政部、國家稅務總局、保監會聯合發布《關于開展商業健康保險個人所得稅政策試點工作的通知》,2015年8月,保監會下發《個人稅收優惠型健康保險業務管理暫行辦法》,2016年3月4日,中國人民健康保險公司簽發首單個人稅收優惠型健康保險,與此同時,泰康康樂保個人稅優健康保險產品首單在北京開賣,標志著個人稅優健康險正式成為健康險的“一員”。個人稅優健康險是指納稅人在購買健康險后,可以每年最高享受2400元抵稅額的稅優型健康險。相比其他普通商業健康險,該險種還有以下優勢:一是有病史可以投保并保證續保,對首次帶病投保,可以降低保險金額;二是突破醫保目錄限制,報銷范圍廣;三是醫療保險的保險金額不得低于20萬元人民幣等。

二、個人稅優健康險的推廣障礙

稅優健康險是國家支持的一種商業健康險,但其表現在市場上不慍不火,截至2018年4月,共有泰康人壽、太平洋人壽、平安人壽等30家保險公司獲批銷售。根據保監會披露的數據顯示,2017年稅優健康險實收保費僅1億多元,2017年商業健康險保費收入達到4390億元;2018年稅優健康險實收保費4.98億元,而2018年健康險的規模已達5448.12億元,稅優健康險保費在健康保險費中占比不足千分之一,占比非常小。個人稅優健康險在推廣之前是被國家寄予厚望的政策性產品,但其發展與推廣遇到較大阻礙,探究其原因,主要有以下幾點:保險公司產品宣傳力度不夠、客戶細分及差異化服務政策缺乏、市場上同類型保險品種競爭較大、銷售渠道單一等因素。

(一)保險公司產品宣傳力度不夠

由于下述原因,保險公司業務人員缺乏推廣個人稅優健康險的積極性:一是個人稅優健康險產品最大的特點是“帶病投保”“不得拒保”,這與其他的商業保險截然不同,這個特點在一定程度上可以確保有過病史的人可以參保,且保險公司不能拒絕參保,并要保障他們續保。二是辦理個人稅優健康險的手續也比其他類型的健康險要繁瑣,因為稅優健康險需要客戶提供個人繳稅證明,所以就會出現保險公司業務人員在消費者沒有特別提出需要稅優健康險的前提下,一般不會向客戶介紹和推薦該保險。三是個人稅優健康險中醫療保險簡單賠付率不得低于80%,如果低于80%,差額部分返還到個人賬戶中,從而增加保險公司的風險程度,保險公司賠付的可能性會增大,這將違背保險公司利益最大化原則,更是嚴重打擊保險公司推廣個人稅優健康險的積極性,這是導致個人稅優健康險“叫好不叫買”的重要原因。

(二)客戶細分及差異化服務政策缺乏

在個人稅優健康險首單產生后,大部分普通民眾對稅優健康險不了解,甚至完全不知曉該險種的存在,其中很重要的一個原因是個人稅優健康險沒有針對不同收入群體制定不同的策略。稅優健康險的被保險人每個月可以在稅前抵扣200元的最高限額,但2018年8月第十三屆全國人大常委會第五次會議修改了《中華人民共和國個人所得稅法》,將起征點從每月3500元提高到每月5000元,導致一些中等收入群體在起征點提高了1500元的免征收額后,對200元的免征稅額失去一定的“興趣”,而高收入群體大部分不會因為200元的抵稅額去購買個人稅優健康險,低收入群體也沒有達到個人稅優健康險的購買門檻,個人稅優健康險對不同等級的收入群體失去了“先天性”的吸引力。

(三)市場上同類型保險品種競爭較大

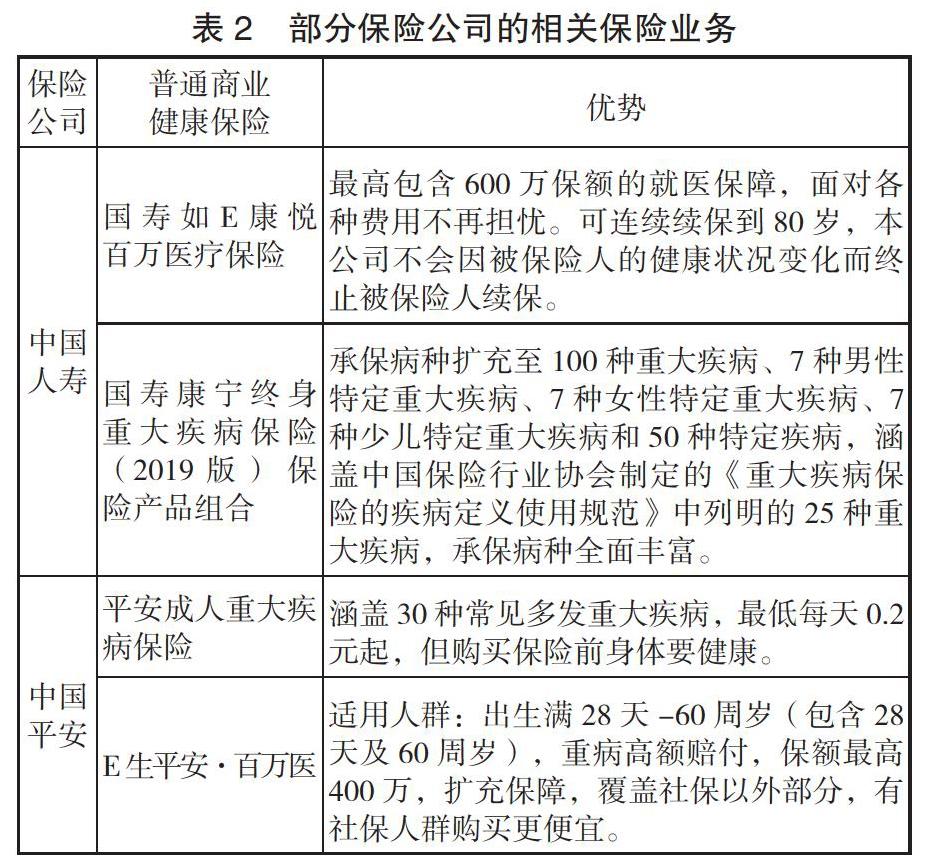

相比部分保險公司的保險業務(見表2),稅優健康險缺乏競爭力。稅優健康險作為政策性商業健康保險雖然有抵稅的作用,但是市場上其他商業健康保險有著高額的保額以及對投保人的范圍要求更廣泛,而稅優健康險對于沒有達到納稅要求的人群而言,根本無法購買,且每年有著固定的2400元繳費價格,作為醫療險,該繳費還是比較高的,這也會導致那些達到該險種要求的群體去選擇其他優惠的保險,使得稅優健康險的市場縮小。

(四)投保方式比較局限,投保流程比較繁瑣

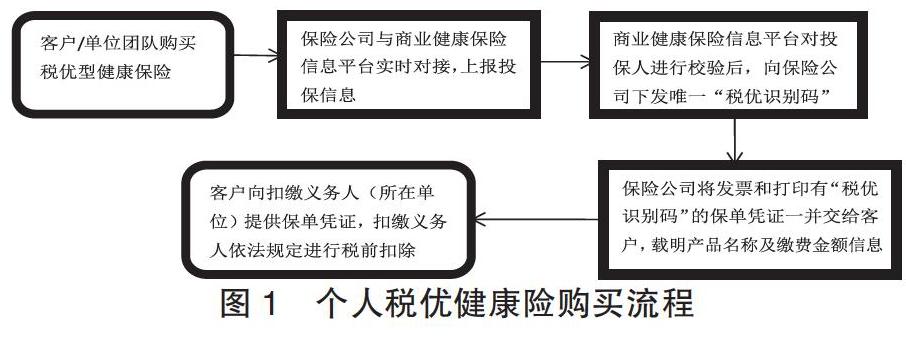

個人稅優健康險主要是由企事業單位統一組織為員工購買,部分保險公司可以個人購買。由于個人稅優健康險可以帶病投保,并且保險公司不可以拒絕投保的要求,所以一些需要該險的個人可能買不到這種保險。個人稅優健康險相當于一年期醫療險+萬能賬戶,萬能賬戶的錢只有身故或退保才可以取出,其他時候不能取出,相當于強制儲蓄,當然也可以到退休的時候用于購買商業保險,所以,個人稅優健康險的用途也存在不合理性。不僅如此,從圖1可以看出,個人稅優健康險的投保流程較為繁瑣,稅前抵扣額看起來似乎簡單,但涉及到國家的財政、社保、保險等多個平臺,個人稅優健康險又是新型保險,保險條款之間存在一定的不確定性,購置個人稅優健康險的客戶還需要提供相關證明:個人所得稅繳納證明、工資薪金所得、連續性勞務報酬所得等,繁瑣的流程會讓潛在客戶產生放棄購買的決定。

三、完善個人稅優健康險的發展建議

個人稅優健康險受到國家稅收政策支持,是我國保險行業的創新產品,符合李克強總理所提的“大眾創業,萬眾創新”精神,能體現出商業保險正在為百姓分擔日益昂貴的醫療費用,更能體現政府與市場相結合才能更好地改善民生,但個人稅優健康險發展至今,仍存在一些妨礙其推廣的因素。針對保險公司不積極推廣和保險自身存在的問題等因素,可從以下幾點著手進一步推廣和發展個人稅優健康險:

(一)建議將個人稅優健康險和相關健康險組合向群眾推廣,提高保險公司推廣的積極性

“帶病投保”和“不可拒保”是稅優健康險的最大特點,但這一點對保險公司十分不公平,保險公司基于自身利益最大化考慮,缺乏推廣的積極性,并且有過病史的群體更傾向于投保,他們在未來發生保險合同所規定內容的可能性較大,保險公司將面臨相當大的虧損壓力,所以要增加投保人數,增大健康人群的投保比例,將個人稅優健康險和其他類型的保險或者社會保險組合推廣,提高個人稅優健康險的知名度,一定程度上強制人們購買,較大提高投保的人數,保險公司才不會面臨巨大虧損壓力,這樣才會符合保險分擔風險的本質。

(二)實施差異化策略

當今社會,隨著經濟快速發展和生活水平的提升,人們對精神需求日益增加,更加偏向“好服務”,追求自我實現的需要,所以建議相關部門對不同群體制定不同的策略,如:(1)拓寬投保的年齡界限,取消16周歲以上可以參與投保的限制等;(2)制定有過病史人群和健康人群的政策,對健康人群減少保費或者增大保額,對有病史的人群可以降低保費或者減少保額;(3)對不同收入群體采取針對性的收入策略,加大稅優力度:降低投保門檻,讓低收入人群參與投保,對中等收入人群,可以降低保費,對高收入人群,可以制定個性化的保險服務等。通過細化保險條例,并將其落實到不同收入人群、不同年齡階段人群,吸引客戶購買。

(三)加大稅優優惠比例,提升大眾對稅優健康險的關注度

由于稅優健康險的每年保費是2400元,相比其他萬能險費用較高,并且也只能特定的人群集體購買該種保險。所以,要提高稅優健康險的購買力,不僅需要企業、稅務部門、保險公司的相互配合和保險公司的積極宣傳,還需要從稅優健康險產品本身進行設計和改變。如適當提高每個月的抵稅額度,讓更多的人去親自體會到稅優健康險的保障,等大眾對稅優健康險的認可程度像醫保一樣時,稅優健康險的存在意義才真正實現。

(四)拓寬投保方式,簡化投保流程

眾所周知,投保方式多樣化會提高人們的投保意愿,應鼓勵個人投保稅優健康險擴大購買群體。另外,投保流程會直接決定人們是否愿意購買保險,如果投保流程過于繁瑣,人們考慮到以后一旦發生理賠事故,理賠過程是否也十分復雜等因素,就會打消購買念頭。投保涉及到政府各個部門,可以加強各部門之間內部合作以及相關部門之間信息共享機制,對投保流程提供便捷通道,完善投保體系。政府也可以提供相關技術,通過發達的網絡平臺為大家提供投保便利,讓人們在手機或電腦上購買保險,一方面,可以減低成本,另一方面,也可以激發人們購買保險的興趣,從而更加愿意去了解保險,是真正“愛上”保險而不是買一份“心安”。

四、結語

個人稅優健康險是商業保險的創新,是保險發展必然的產物。它銜接了保險和醫療兩大行業,它不僅僅是商業保險,它同時受到政府稅收政策的支持,通過政府政策和市場的結合,將會極大提高全社會的健康保險意識和健康保險需求。從其“誕生”開始,就被給予厚望,認為會有較大的吸引力,但從短期來看,個人稅優健康險并未發揮其應有的作用,實際發展情況遠不如其他健康險。個人稅優健康險只有通過自身的不斷創新去解決目前的知名度小、購買人數少、推廣難等問題,改變“叫好不叫座”的尷尬局面,通過不斷創新,其未來發展的市場是巨大的,也定會保障人民群眾的醫療需要,平衡保險行業和醫療行業,從而推動我國建立具有中國特色的稅優型健康險體系。

參考文獻:

[1]韋笑.完善稅優健康險的政策建議[J].上海保險,2018(08):45-47.

[2]吳海波,陳天玉,朱文芝.稅優健康險“叫好不叫賣”的深層原因及其破解策略[J].保險職業學院學報,2019,33(03):68-72.

[3]閻建軍.推動個人稅優健康保險發展[J].中國金融,2019(17):78-79.

[4]鄭秉文.稅優健康險關鍵在創新[N].中國銀行保險報,2020-01-07(002).

[5] 新個稅法通過!起征點每月5000元,10月1日起實施[J].共產黨員(河北),2018(19):60.

[6]李京徽.稅優型健康保險發展現狀及其相關改進建議[J].中國保險,2018(08):7-11.

作者單位:常熟理工學院商學院,通訊作者:陳艷

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27