《財務(wù)會計》課程思政改革探索

2020-10-26 02:29:36高霞

財會學(xué)習(xí)

2020年28期

關(guān)鍵詞:策略

高霞

摘要:本文從分析《財務(wù)會計》課程思政改革的必要性入手,探討《財務(wù)會計》課程思政改革的策略,并在此基礎(chǔ)上指出《財務(wù)會計》課程思政改革的目標(biāo)。

關(guān)鍵詞:《財務(wù)會計》;思政改革;策略;目標(biāo)

引言

2016年12月,習(xí)近平總書記在全國高校思想政治工作會議上發(fā)表重要講話,指出:“做好高校思想政治工作,要用好課堂教學(xué)這個主渠道,思想政治理論課要堅持在改進(jìn)中加強(qiáng),提升思想政治教育親和力和針對性,滿足學(xué)生成長發(fā)展需求和期待,其他各門課都要守好一段渠、種好責(zé)任田,使各類課程與思想政治理論課同向同行,形成協(xié)同效應(yīng)。”習(xí)近平總書記的講話既是新時代高校思想政治工作的綱領(lǐng)性文件,也是高校進(jìn)行課程思政改革的直接依據(jù)。

對于會計專業(yè)而言,思政育人尤為關(guān)鍵。《財務(wù)會計》作為會計專業(yè)的核心課程,其目標(biāo)就是通過財務(wù)報表的外在形式提供會計信息。而會計信息作為社會公共信息,是重要的社會資源,是利益相關(guān)者進(jìn)行經(jīng)濟(jì)決策的直接依據(jù),承擔(dān)了普遍的社會責(zé)任。會計人員作為生成和提供會計信息的主體,不僅需要技術(shù)勝任能力,更需要誠信勤勉、客觀公正的職業(yè)道德和社會公德心。唯此,才能忠誠于會計工作,提供客觀公允的會計信息。因此,進(jìn)行《財務(wù)會計》課程思政改革,具有迫切的現(xiàn)實意義。

一、《財務(wù)會計》課程思政改革的必要性

(一)會計職業(yè)特點

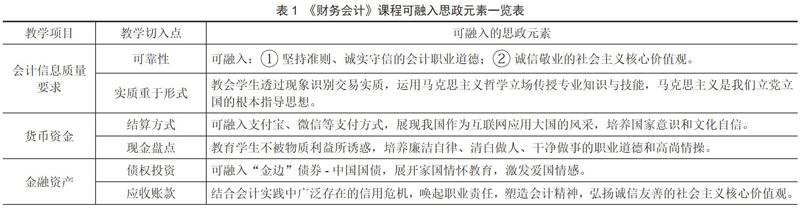

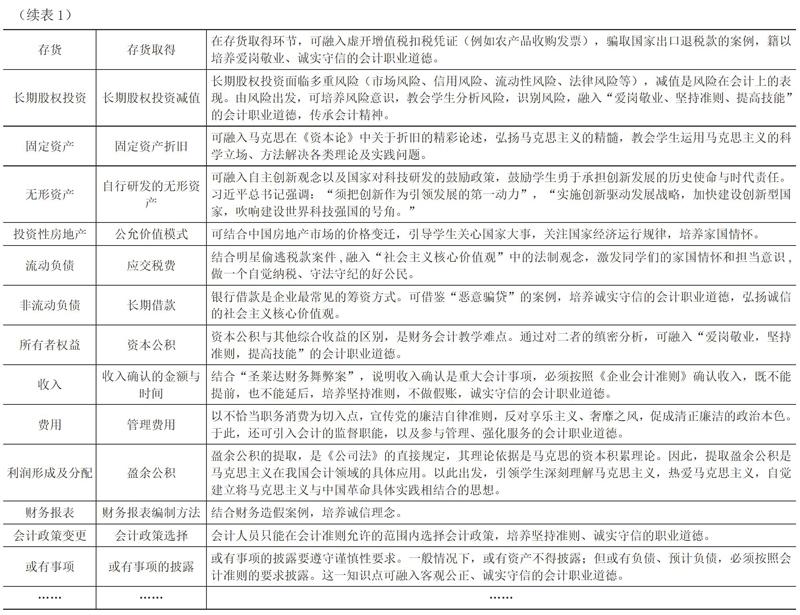

會計職業(yè)最重要的特點是承擔(dān)了社會公共責(zé)任。現(xiàn)代財務(wù)會計的目標(biāo)是提供以財務(wù)報表為核心的會計信息,反映企業(yè)管理層受托責(zé)任的履行情況,有助于會計信息使用者作出決策。……

登錄APP查看全文

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學(xué)生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛(wèi)生(2016年8期)2016-11-12 13:26:50

金色年華(2016年1期)2016-02-28 01:38:19

時代英語·高三(2014年5期)2014-08-26 02:49:51