淺議業財融合視角下“基礎會計實務”課程建設

2020-09-02 06:54:21李勇張力鄒玲莉

科技經濟市場 2020年7期

關鍵詞:課程

李勇 張力 鄒玲莉

摘 要:近些年來,“業財融合”這個概念在財務界可謂大火。顧名思義,就是把財務工作和業務工作結合起來。業財融合要求把財務管理工作往前端移,把事后監督改成事前事中管控,這在實務中有一定的困難,但最起碼要求財務要融入業務,希望財務能懂業務。因此,本文設想在會計專業入門課學習時融入業財融合的理念,設計了“基礎會計實務”“四步走”教學內容,將企業經營管理流程認知實訓、業務模擬操作融入“基礎會計實務”教學,并借助智能財稅平臺進行實戰演練,以期提高學生課程理解度,進而提升學生專業認同感和職業成就感,最終達到提升會計人才培養質量的目的。

關鍵詞:業財融合;基礎會計;課程

0 引言

2016年6月,財政部發布的《管理會計基本指引》,明確“單位應用管理會計,應遵循融合性原則。管理會計應嵌入單位相關領域、層次、環節,以業務流程為基礎,利用管理會計工具方法,將財務和業務等有機融合”。業財融合是財務向業務環節縱深延伸的一種方式,從市場需求出發,在公司經營的規劃設計、采購管理、投資運維、產品開發、市場營銷及客戶服務等方面均需要財務的介入參與。但企業的現實情況是業務管理與財務管理的目標和思路存在差異;業務部門無法提供價值管理需要的信息;財務部門無法掌握業務活動的具體狀況;績效考核評價不能反映業務經營狀況。企業希望財務人員要成為“業務中的財務專家,財務中的業務專家”,因此我們在培養會計人才的時候應該注重業財融合理念的融入。

1 “基礎會計實務”教學現狀剖析

項目組對重慶財經職業學院高職會計專業“基礎會計實務”的任課教師和學生開展了廣泛的調研。

1.1 教師的反饋

通過對任課教師的調研,反映學生從高中進入大學,從學習普適性科目轉而學習專業性課程,缺乏對社會、對工作的基本認知。而會計專業是培養能夠核算企業經濟業務,并能參與企業經營決策提高企業經營管理能力的專業性技能人才。而這方面的人才培養是需要建立在有一定企業經營認知的基礎上,對缺乏認知的學生而言,就會在學習初期面臨較大的學習瓶頸。

1.2 學生的反饋

通過對學生的調研,有90%的學生反映不清楚企業的生產經營流程,不知道企業是如何盈利,不明白企業的資金鏈和實物鏈是如何流轉;有80%的學生在初學“基礎會計實務”時一頭霧水,更多地是采用機械記憶的方式強制背下某些概念和分錄;有60%的學生在期末考試時仍然不清楚會計是什么;有30%的學生反饋不喜歡學會計,因為學不懂。

通過調研數據可以看出,因為學生缺乏生活經驗,缺少對企業經營一般性的認識,在“基礎會計實務”課程學習初期中難度較大,容易影響學生對該職業的認同度,影響學生對后續課程的學習熱情;因為教師在授課過程存在學生認知受限的客觀阻力,教師在課堂上對相關知識推進進度較慢,課堂中的自我認同感和職業成就感有所減弱。

2 業財融合視角下“基礎會計實務”“四步走”課程建設

項目組在充分調研的基礎上,結合本專業學生學前分析、實訓室現有狀況、師資儲備情況設計了“基礎會計實務”“四步走”教學內容,在入校之初進行“企業經營管理流程認知實訓”、在“基礎會計實務”課堂上首先進行“業務模擬操作”、隨后進行相關“理論教學”、最后通過“實戰演練”來強化學習內容(見圖1)。

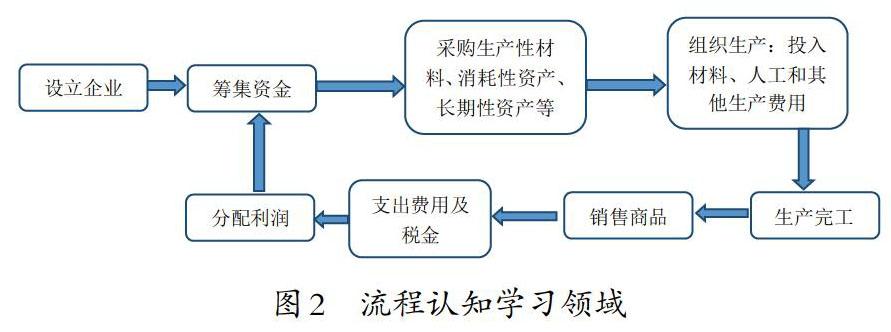

2.1 流程認知學習領域

通過調研,項目組了解到,企業經營管理流程認知不到位是“基礎會計實務”課程學生學習過程、教師授課環節亟需解決的問題。在什么環節開展企業經營管理流程認知?如何加強學生對企業經營管理流程的認知學習?企業經營管理流程認知到哪個程度?這些問題都是需要解決和落實的。

以重慶財經職業學院會計專業為例,目前“基礎會計實務”課程課時數為80學時,該課程為理實一體課程,授課內容既包括會計核算基礎理論部分,又包括會計核算實際操作部分,課程內容比較豐富,課時數量略顯緊張,在課內加入企業經營管理流程認知學習是比較困難的。而對于新生而言,在正式學習專業課程之前還安排了入學教育和軍訓環節,因此,本課題組嘗試將企業經營管理沙盤引入到入學教育環節,重點在于模擬生產企業經營管理流程。讓學生在觀摩、實踐生產型企業的主要流程過程中,對企業做什么、在什么時候做、決策對生產經營的影響等問題有初步的認識(見圖2)。

2.2 業務模擬學習領域

在理論教學之前,當學生對生產型企業的生產、經營、管理有了初步認識,本項目組設計此時進行采購、生產、銷售等環節的業務模擬開票操作。在此環節教師關注學生是否了解采購業務與銷售業務交易雙方的關系,是否理解由誰開票、票據傳遞給哪些關聯方,是否能操作開票環節;學生是否了解投產環節會發生哪些費用、有哪些單據構成,是否能填寫相關的領料單、入庫單;學生是否會識別相關費用產生的發票。

此環節的重點在懂得生產經營流程的基礎上,對相關業務發生的憑據有所了解,懂得企業的經濟業務需要建立在資金鏈、實物鏈和票據鏈上,會計人員在相關票據的基礎上反映過去發生的事件。

2.3 基本理論學習領域

在基本理論學習領域,需要解決的問題是會計核算的理論基礎知識、借貸記賬法、籌資環節、采購環節、生產環節、銷售環節、分配環節的基本賬務處理,并最終形成財務報告。在此領域需重點解決的問題是,如何將會計的理論基礎知識、借貸記賬法的基本原理運用于五大企業生產銷售環節。

2.4 實戰演練學習領域

最后一個學習領域是實戰演練,在此環節項目組設計了貫穿籌資、采購、生產、銷售、分配五大環節的教學案例,要求學生在智能財稅在線平臺上演練,并最終形成財務報告。

在此環節,學生需要演練相關票據的核驗,憑證的編制、復核,賬簿的登記,報表的編制。

3 存在的問題和擬解決的思路

3.1 流程認知學習領域教學設計有待加強

通過一年的試點,項目組發現學生在認知階段對業務流程的掌握還有待加強。在調研的數據中顯示,50%的學生能理解生產型企業的基本業務流程,20%的學生能繪制生產型企業的業務流程圖,5%的學生能模擬企業運作操作沙盤。這距離項目組的要求還存在一定的差距。

在未來的教學中,項目組將深化教學改革,在業務流程方面做游戲化闖關設計的嘗試,以調動更多學生的學習熱情。

3.2 業務模擬學習領域教學設計有待提升

在試點階段,業務模擬學習領域學生利用教師設計的表單進行模擬開票,能實現一部分業務模擬的教學效果,但是在仿真性方面還存在一定的差距。本項目組準備借助本專業的實訓平臺,開發適合本學習領域的教學內容,將學生從模擬狀態帶入真實的業務環境。

3.3 實戰演練學習領域教學設計有待細化

目前的實戰演練學習領域的教學設計主要使用項目組開發的實訓資料,借助智能財稅平臺進行演練,實訓資料和實訓平臺的契合度還需要加強。本項目組擬加強校企合作,與企業聯合開發相關實戰演練資料。

參考文獻:

[1]李斐然.管理會計:融合與創新[J].財務與會計,2017(01):14-17.

[2]張校偉.業財融合對財務人員提出更高要求[J].中國會計報, 2016(11).

[3]宗文娟,王伯倫.基于業財融合的企業財務共享模式研究——以華為為例[J].財會通訊,2020(12).

猜你喜歡

云南化工(2021年6期)2021-12-21 07:31:42

內蒙古教育(2021年20期)2021-03-08 01:09:14

作文成功之路·小學版(2020年9期)2020-10-28 08:07:02

計算機教育(2020年5期)2020-07-24 08:53:38

計算機教育(2020年5期)2020-07-24 08:53:20

家庭影院技術(2019年11期)2019-12-09 09:14:30

商周刊(2017年23期)2017-11-24 03:24:01

理科考試研究·初中(2017年4期)2017-11-04 22:12:36

紡織科技進展(2016年3期)2016-11-29 01:27:04

幼兒100(2016年30期)2016-02-28 21:26:29