新疆中小板企業發展現狀研究

2020-09-02 06:54:21韓葛瑩子

科技經濟市場 2020年7期

韓葛瑩子

摘 要:在面對著中小企業融資需求日益增加的形勢下,為了避免由于設立創業板造成的過大風險而帶來的阻力,中小企業板應運而生。該板塊服務對象主要是創新能力較強的中小企業,具有盈利能力強勁,未來預期較好的特點。本文通過搜集并分析新疆中小板市場的上市公司財務數據,分別從數量、外部融資、股本規模、資本結構的角度出發研究新疆中小板企業目前發展現狀,從防范和化解風險等方面提出建議,為新疆中小板企業解決困境并其促進良性發展探路鋪石。

關鍵詞:新疆中小企業板;股本結構;財務分析

1 基于企業數量角度出發研究其發展狀況

截至2018年年末,新疆維吾爾自治區在深圳證券交易所中小企業板塊上市公司數量為13家,包括6家制造業企業,占比50%,采礦業和建筑業各為2家,分別占比15%,運輸倉儲行業,水電煤氣和衛生行業各為1家。從新疆中小板的數量可以看出科技型企業與金融類企業占比較少,大多數企業的運營類型更側重于滿足實體經濟發展的需要。

從中小板公司數量角度出發,至2018年在深交所中小板上市的公司一共有918家,來自新疆的有13家,占比1.42%。在深交所公布的31個省份中小板上市公司的數量對比中發現,數量最多的省份為廣東省230家,數量最少的是甘肅和青海為1家,數量大于100的省份只有三個,分別為廣東、江蘇、浙江,新疆的13家中小板企業在31個省份的數量排名中處于12位,位于中游水平,但是相較于發達省份而言,其數量還是偏少。

就西北五省份中小板上市公司數量來看,陜西省中小板企業數量為7家,甘肅為6家,寧夏為1家,青海為1家,新疆為13家,對比來看,新疆中小板上市公司數量在西北五省排名第一,占有一定的優勢。

2 基于外部融資角度出發研究其發展現狀

從直接籌資能力出發,基于2018深圳證券交易所發布數據表明,中小板A股總股本8736.47億,流通股股本為7251.75億元,其中來自新疆中小板上市公司的A股總股本112.17億,流通股股本104.5億,分別占比1.28%和1.44%,說明新疆中小板公司的數量和融資規模相對全國平均水平而言較低,綜合來看新疆中小企業板公司在資本市場籌集資金的能力相較于發達省份而言不是很強。

從間接籌資的角度出發來看銀行等金融機構對小微企業的支持情況,由銀監會提供的數據表明,2018年新疆銀行業金融機構資產負債表,轄內銀行業金融機構各項貸款余額1.93萬億元,用于小微企業貸款余額為4006.94億元,占20.76%,同比增長11.8%,說明新疆間接融資方面針對小微企的支持力度較大,勢頭較好。同時小微企業貸款戶數119613戶,較同期增加11447戶,所以中小企業的貸款需求依然不可忽視,尤其是新疆地區銀行等金融機構對小微企業的支持力度依然不可松懈。

3 基于內部財務比率角度出發研究其發展現狀

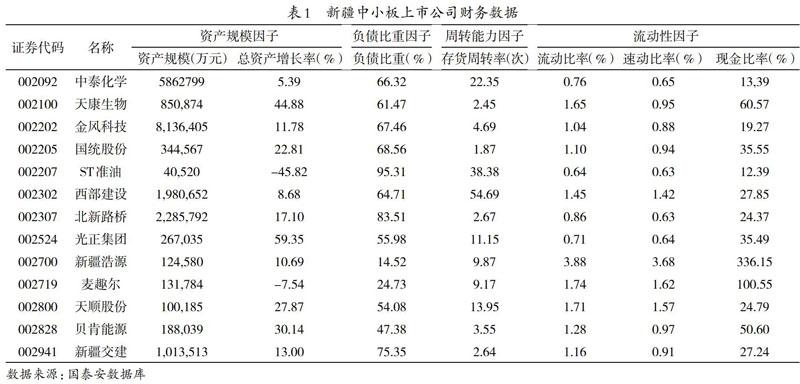

基于2018年新疆中小板企業相應的財務數據進行分析,包括資產規模,負債比例,周轉比例和流動比例等,反映新疆中小板企業內部發展狀況。

首先對企業影響最大的應當是其資產狀況,資產規模越大企業抗風險能力越強,資產增長率越大說明未來成長能力強勁,發生違約的可能性較小,通過將新疆中小板企業與相對成熟的主板上市企業對比發現新疆中小板企業資產規模較小,在承擔風險方面不如主板市場規模較大的上市企業強。

從負債比重因子的角度出發,大部分新疆中小板企業的負債比例在40%~70%波動,由于負債具有良好的節稅效應。所以,適當的比例對企業經營有好的促進作用,但是過高的負債率必然面對著較高違約風險,從新疆中小板數據來看企業償債能力不足為患,另外資本市場是上市公司融資的主要途徑,籌集成本較低,新疆中小企業板企業的融資水平和負債水平處于一個比較良好的狀態。

從周轉能力的角度出發,一般而言周轉能力越好,企業的短期償債能力較為優秀,由此可以發現新疆中小板企業周轉能力不是很強勁,存在著一定的短期違約風險。

從流動性的角度也就是償債能力角度出發,一般企業流動比率在2左右,對比發現新疆中小板企業大部分流動比例低于該值,表明新疆中小板企業短期償債能力可能不夠優秀,隱藏著一定的短期內違約風險(見表1)。

4 新疆中小板上市公司特點

通過新疆中小板企業發展現狀總結出新疆中小板企業特點如下:

第一,新疆中小板上市企業數量13家處于全國各省份中小板數量對比的中游水平。就西北五省而言,按數量排序分別是新疆13家,陜西7家,甘肅6家,寧夏1家,青海1家,新疆排名第一,在企業數量上具有一定的優勢。

第二,新疆中小企業板融資規模相對較小,流通股占比全國1.4%,占有份額較低。另外據統計顯示,超過95%的主板上市公司總股本超過4億,相比之下新疆中小板上市企業總股本低于4億元的企業數量超過50%,這表明新疆中小板企業大部分作為小盤股所承擔的風險性相對較高。間接融資方面由于小銀行優勢理論的存在,大型商業銀行提供貸款將面對更高的風險,支持力度仍然有待提高。

第三,從企業內部的資本結構中可以發現新疆中小板企業資產增長率超過15%的企業有7家,說明成長性良好,與此同時大部分新疆中小板企業負債比例較低,周轉能力強,但流動比例較低,說明短期償債能力略有欠缺,仍然存在潛在的短期違約的風險。

參考文獻:

[1]中小企業融資結構和融資政策研究[J].生產力研究,2009(15): 167-169.

[2]李水.深證中小板上市公司的信用風險評估[D].上海:東華大學,2010.

[3]姚曦.新疆中小企業融資困境解析——基于多層次資本市場視角[J].財會通訊,2018(20):21-24.

[4]魏清健.科技創新視角下中小企業債務融資能力影響因素探究——基于中小企業板614家企業數據[J].商訊,2020(14):10-11.

[5]匡海波,杜浩,豐昊月.供應鏈金融下中小企業信用風險指標體系構建[J].科研管理,2020,41(04):209-219.

[6]莊二平,楊陽.我國中小企業新三板融資探析[J].學理論,2020(03):75-76.