解析個(gè)人所得稅綜合所得預(yù)扣預(yù)繳與匯算清繳的計(jì)算

2020-08-30 12:02:36劉春才蘇州經(jīng)貿(mào)職業(yè)技術(shù)學(xué)院

消費(fèi)導(dǎo)刊 2020年29期

劉春才 蘇州經(jīng)貿(mào)職業(yè)技術(shù)學(xué)院

2018年8月31日,全國(guó)人大常委會(huì)第四次修改了個(gè)人所得稅法。新稅法最顯著的變化是由原來(lái)的分類所得稅制改為綜合與分類相結(jié)合的個(gè)人所得稅制,將個(gè)人勞務(wù)性的工資薪金所得、勞務(wù)所得、稿酬所得、特許權(quán)使用費(fèi)所得四項(xiàng)所得合并在一起(統(tǒng)稱為綜合所得),按年度計(jì)算個(gè)人所得稅。對(duì)于綜合所得,平時(shí)實(shí)行預(yù)扣預(yù)繳,年終再匯算清繳。

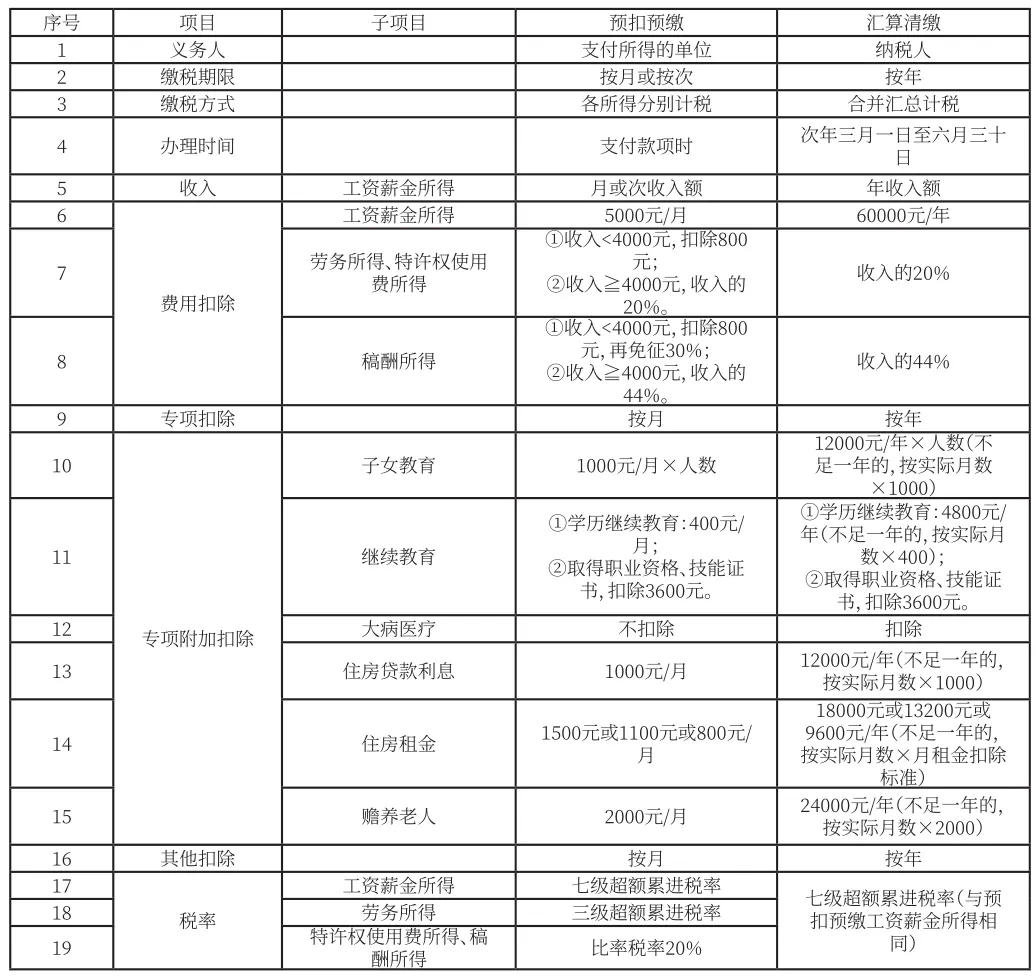

一、個(gè)人所得稅綜合所得預(yù)扣預(yù)繳與匯算清繳的比較

根據(jù)《中華人民共和國(guó)個(gè)人所得稅法》的規(guī)定,居民綜合所得個(gè)人所得稅按年計(jì)算,有扣繳義務(wù)人的,由扣繳義務(wù)人預(yù)扣預(yù)繳稅款。

居民綜合所得個(gè)人所得稅預(yù)扣預(yù)繳和匯算清繳稅款在納稅人、繳稅方式、費(fèi)用扣除、稅率等多方面存在著一些差異,具體見(jiàn)表1。

表1 居民綜合所得預(yù)扣預(yù)繳和匯算清繳稅款比較

二、綜合所得預(yù)扣預(yù)繳個(gè)人所得稅的計(jì)算

(一)工資、薪金所得預(yù)扣預(yù)繳個(gè)人所得稅的計(jì)算

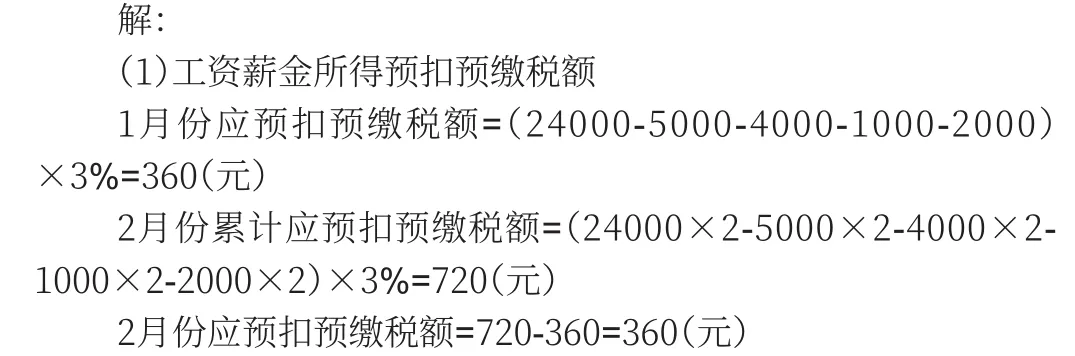

工資、薪金所得由扣繳義務(wù)人(居民所屬單位)向居民支付工資、薪金時(shí),按照累計(jì)預(yù)扣法按月計(jì)算預(yù)扣的稅款。在計(jì)算工資、薪金所得預(yù)扣的稅款時(shí),可按月扣除每月5000元的費(fèi)用、專項(xiàng)扣除、專項(xiàng)附加扣除及其他扣除。

(二)納稅人從1月份開(kāi)始專項(xiàng)附加扣除

如果納稅人從1月份開(kāi)始就扣除專項(xiàng)附加費(fèi)用,則第n月累計(jì)應(yīng)預(yù)扣預(yù)繳稅額計(jì)算如下式:

由于1月份是當(dāng)年的第一個(gè)月,所以上式計(jì)算出的結(jié)果就是1月份應(yīng)預(yù)扣預(yù)繳的稅款;從2月份開(kāi)始,用本月計(jì)算的稅額減去上月的稅額就是本月應(yīng)預(yù)繳預(yù)扣的稅款。

二、納稅人從1月份后開(kāi)始專項(xiàng)附加扣除

如果納稅人從1月份后的第k月開(kāi)始扣除專項(xiàng)附加費(fèi)用,則第n月累計(jì)應(yīng)預(yù)扣預(yù)繳稅額計(jì)算如下式:

注:當(dāng)n-(k-1)<0時(shí),一律取0值。

同理,1月份用上式計(jì)算出的結(jié)果就是1月份應(yīng)預(yù)扣預(yù)繳的稅款;從2月份開(kāi)始,本月應(yīng)預(yù)繳預(yù)扣的稅款是用本月計(jì)算的稅額減去上月的稅額。

(二)勞務(wù)所得扣預(yù)繳個(gè)人所得稅的計(jì)算

勞務(wù)所得由扣繳義務(wù)人(所得支付者)向居民支付所得時(shí),按次計(jì)算預(yù)扣的稅款。當(dāng)勞務(wù)收入<4000元時(shí),可扣除費(fèi)用800元;當(dāng)勞務(wù)收入≧4000元時(shí),可扣除20%的費(fèi)用;不得扣減專項(xiàng)扣除、專項(xiàng)附加扣除及其他扣除。

(三)特許權(quán)使用費(fèi)所得扣預(yù)繳個(gè)人所得稅的計(jì)算

在計(jì)算特許權(quán)使用費(fèi)所得要預(yù)扣預(yù)繳的個(gè)稅時(shí),費(fèi)用的扣除與勞務(wù)所得相同,不同的是勞務(wù)所得采用三級(jí)超額累進(jìn)稅率,而特許權(quán)使用費(fèi)所得采用20%的比率稅率。

(四)稿酬所得扣預(yù)繳個(gè)人所得稅的計(jì)算

稿酬所得預(yù)扣預(yù)繳個(gè)稅的計(jì)算,與特許權(quán)使用費(fèi)所得不同的是,稿酬收入的30%免予征稅。

例1:居民張華38歲,2019年取得的收入如下:

(1)每月實(shí)發(fā)工資均為20000元(單位已代扣三險(xiǎn)一金4000元)。

(2)3月為某單位設(shè)計(jì)圖紙,獲得報(bào)酬30000元。

(3)7月發(fā)表文章獲得報(bào)酬20000元。

(4)張華為獨(dú)生子女,全家共五口人,妻子上班,父親65歲,母親63歲,女兒生于2016年8月,在讀幼兒園;夫妻雙方約定子女教育由張華全額扣除;無(wú)其他涉稅事項(xiàng)。

要求:計(jì)算張華2019年1至2月份工資薪金所得及其他所得應(yīng)預(yù)扣預(yù)繳個(gè)稅稅額。

(2)勞務(wù)所得預(yù)扣預(yù)繳稅額

張華為某單位設(shè)計(jì)圖紙獲得的報(bào)酬屬于勞務(wù)所得。

(3)稿酬所得預(yù)扣預(yù)繳稅額

張華為某單位設(shè)計(jì)圖紙獲得的報(bào)酬屬于勞務(wù)所得。

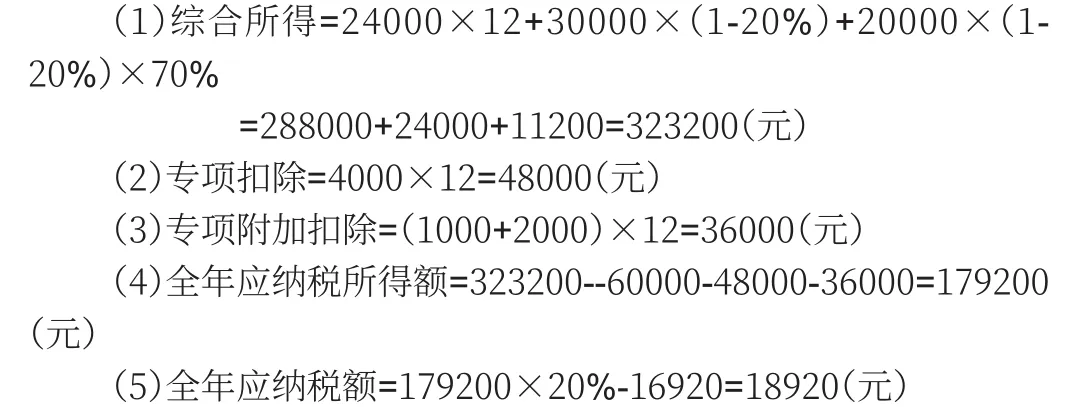

三、綜合所得匯算清繳個(gè)人所得稅的計(jì)算

根據(jù)稅法規(guī)定,符合條件的納稅人在次年的3月至6月辦理匯算清繳時(shí),應(yīng)把全年課稅收入及可以扣除的全部費(fèi)用予以納入,如預(yù)扣預(yù)繳時(shí)未扣除的大病醫(yī)療,或預(yù)扣預(yù)繳時(shí)未提供資料的其他專項(xiàng)附加扣除等。計(jì)算出全年應(yīng)納個(gè)稅額后,同預(yù)扣預(yù)繳稅額進(jìn)行比較,多退少補(bǔ)。

例2 資料同例1。

要求:計(jì)算張華2019年應(yīng)納個(gè)稅稅額。

解:

綜上所述,個(gè)稅的預(yù)扣預(yù)繳與匯算清繳在費(fèi)用扣除范圍、額度、稅率等方面存在著一些差異,廣大學(xué)習(xí)者和稅務(wù)工作者需要理解、熟悉,以免計(jì)算有誤,影響納稅義務(wù)的履行。

- 消費(fèi)導(dǎo)刊的其它文章

- 中國(guó)輕工業(yè)聯(lián)合會(huì)組織召開(kāi)寧波“中國(guó)文具之都” 線上復(fù)評(píng)工作會(huì)議

- 第九屆中國(guó)白酒T9峰會(huì)在貴州茅臺(tái)鎮(zhèn)召開(kāi)

- “營(yíng)改增”對(duì)電力工程會(huì)計(jì)核算的影響分析

- 解讀金融政策法規(guī)對(duì)我國(guó)銀行保險(xiǎn)市場(chǎng)的影響

- 遼寧省三級(jí)公立醫(yī)院負(fù)債現(xiàn)狀及原因分析

- 基于業(yè)財(cái)融合背景下的應(yīng)用型本科財(cái)務(wù)會(huì)計(jì)課程改革研究