“營改增”對電力工程會計核算的影響分析

2020-08-30 12:15:20鞠艷芳國網四川省電力公司夾江縣供電分公司

消費導刊 2020年29期

鞠艷芳 國網四川省電力公司夾江縣供電分公司

作為我國電力工程中的重要組成部分,會計核算工作能夠對企業財政情況,可以進行準確、清晰的判斷,但是對“營改增”政策進行應用,企業稅負情況發展轉變,會計核算工作也就在此基礎上必然出現變化,也就是說,電力企業之中必須針對會計核算工作進行相應的改革,以能夠對“營改增”的優勢進行有效把握,從而實現電力工程企業的健康、可持續發展。

一、“營改增”的意義

“營改增”政策之于我國稅制改革歷史具有十分重要的意義:(1)重復征稅現象被有效抑制,企業負稅顯著減輕,有利于完善稅收制度;(2)交通行業及現代化服務行業無重復征稅以及營業稅抵扣負擔,能夠得到進一步發展;(3)第三行業的企業需要繳納增值稅,有利于增值稅稅基擴展以及增值稅規模擴展,實現了企業競爭的平等和行業稅負平等。

二、對電力工程會計核算工作產生的影響

(一)會計核算內容和方式的影響

在傳統上,電力工程企業開展經濟活動主要將發票作為依據,通常情況下,不會出現掛賬現象,款項問題主要體現于預收賬款方面。但是通過對“營改增”政策的落實,為了促使電力工程企業的應收賬款實現進一步透明化,需要對資金的收入時間進行確定,也就必須對增值稅專用發票的具體開具時間進行有效明確[1]。除以上之外,不可采用勞動成本對增值稅進行抵扣,這一要求有可能導致企業在短時間內發生收支波動的情況,進而導致企業出現盈利水平降低的情況。但是從長遠上來看,對“營改增”政策進行切實有效的落實,能夠促使企業盈利降低的情況得到有效改善,進而有利于促使電力工程企業的凈收入成本得到逐漸的提高,從而有效實現電力工程企業的長效發展。

(二)會計發票管理的影響

“營改增”政策的出臺和實施,必然能夠對發票管理工作產生影響,主要有兩點:第一,對于已購進的貨物,需要首先獲取真實、可靠的增值稅發票,之后電力工程企業才能夠對相應的稅額抵扣進行承擔;第二,電力工程企業在繳納增值稅之后即能夠獲取增值稅專用發票,但是需要向國稅局方面對專用的發票存根聯進行提交,在一定程度上導致相關工作的復雜性提升[2]。

三、“營改增”政策下電力工程企業的工作措施

(一)加強政策分析能力

在較長的時間內,電力工程企業繳納的稅款,其類型屬于“營業稅”,所以在企業內部,會計人員熟練掌握的財務知識多與營業稅相關工作具有密切關聯性,相對來說不擅長其它方面,且其中各項財務工作變得開展以營業稅收制度為核心,所以工作人員在一定程度上缺乏有關于增值稅的工作經驗[3]。基于此,企業內的財務、會計人員均應積極參與增值稅務相關的培訓工作,以有效掌握“營改增”政策下的工作制度,并強化營改增政策之下的會計核算工作能力,從而推動企業的經濟效益能夠得到提升。

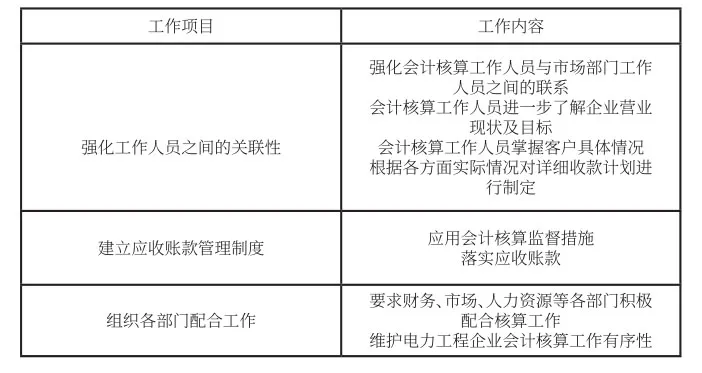

(二)對企業應收賬款的管理工作進行優化

該項工作主要可以分為三個步驟,具體流程如下表1所示:

表1 企業應收賬款管理工作優化流程

(三)對增值稅專用發票的管理制度進行健全

在營改增中,促進增值稅專用發票的應用是尤為重要的,在電器企業的發展中,會計核算工作具有重要地位,對電力工程企業的會計核算工作進行確定,判斷其與企業的各項經濟活動利益是否相符是很重要的[4]。與此同時,在營改增發展中,增值稅專用發票已經越來越規范和嚴密,導致發票相關工作的難度進一步提升,要求各項工作的開展必須以增值稅發票使用時間為基礎,同時需要驗證稅務的真偽,可見電力工程企業尚需對更加完善的發票管理制度進行制定,采用“專人負責”的模式,給予專柜管理,并保證對專用發票進行全面檢查,保證將其中存在的管理和操作問題及時發現,并采取有效措施進行改善[5]。

結束語:在“營改增”這一稅務政策不斷落實的過程中,其有利于推動產業不斷優化升級,可避免征稅重復現象的發生。“營改增”的應用,對企業來說,既是機遇,也是挑戰,在稅務變化的背景下,希望電力工程企業能夠跟進時代發展步伐,不斷創新,健全管理制度,規范人員行為等,促進企業的有效發展。

猜你喜歡

消費電子(2022年7期)2022-10-31 06:18:16

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國市場(2021年34期)2021-08-29 03:26:54

建材發展導向(2021年13期)2021-07-28 07:15:40

大眾投資指南(2021年35期)2021-02-16 01:06:12

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年5期)2019-09-09 09:25:12

中國商論(2016年34期)2017-01-15 14:24:05