遼寧省三級公立醫院負債現狀及原因分析

2020-08-30 12:14:52張一娜王丹趙爽

消費導刊 2020年29期

張一娜 王丹 趙爽

1.錦州醫科大學;2.錦州醫科大學附屬第三醫院

公立醫院是指政府舉辦的納入財政預算管理的醫院。公益性是其最大的特征,最本質的屬性。按其規模不同,公立醫院分為三個等級,一級是社區醫院,直接為社區居民提供醫療、預防、保健、康復等服務。二級是縣(區)醫院,跨幾個社區提供醫療衛生服務。三級是市級及以上醫院,是醫療、教學、科研的技術中心,其醫療服務和管理水平代表著醫療行業的最高水準,更具有綜合性和代表性。

遼寧省現有三級公立醫院104家,其中省屬醫院15家,市屬醫院99家。分布于遼寧省的每個城市,在提供醫療衛生服務中發揮著至關重要的作用,其資產、負債及凈資產額均占遼寧省醫療機構總額的50%以上,占居遼寧省的“半壁江山”,具有舉足重輕的作用,因此研究三級公立醫院的負債情況對于了解整個遼寧省的情況具有重要作用。

一、遼寧省三級公立醫院負債現狀

本文收集2016年—2018年中國衛生健康統計年鑒和遼寧省醫院決算數據,整理、分析遼寧省三級公立醫院的負債狀況。

(一)負債規模

2016年-2018年遼寧省三級公立醫院的負債規模呈上升趨勢,至2018年末,負債總額已達到3,938,333萬元,三年間負債總額增加了907,326萬元,增長30%。

(二)資產負債率

2016年-2018年遼寧省三級公立醫院的資產負債率呈上升趨勢,上漲1.79個百分點。遼寧省不同地區三級公立醫院的資產負債率具有不平衡性,大部分醫院的平均資產負債率集中在40—60%之間。

表2 2016-2018年遼寧省三級公立醫院資產負債率情況

(三)負債結構

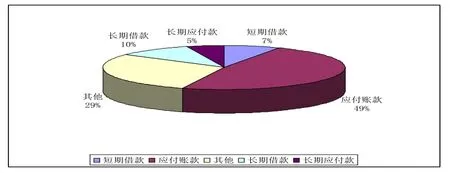

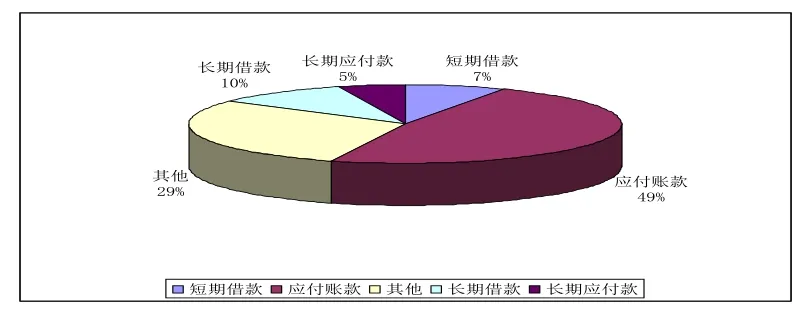

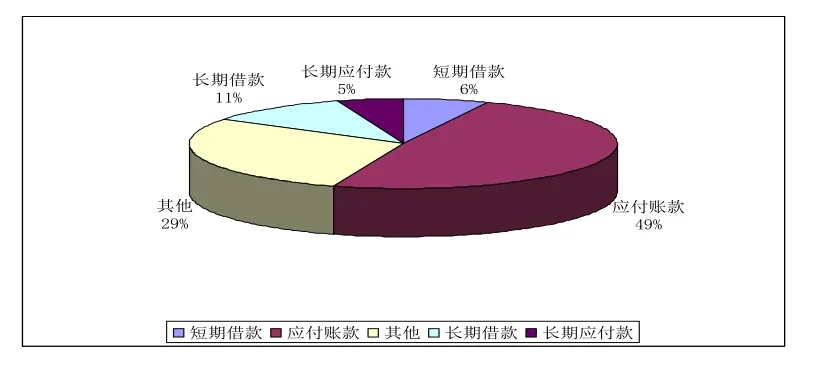

2016年-2018年遼寧省三級公立醫院的負債結構基本保持不變,流動負債占比較大,非流動負債占比較小。借入性負債即長期借款和短期借款占比16%-17%之間。應付賬款占居半壁江山,因其具有金額大、無利息的優點,加之在藥品、耗材的供需關系中,醫院更占主動權和優勢地位,利用其形成的資金解決醫院的短期資金需要,成為公立醫院短期籌融資的重要途徑。無形中也抬高了供應價格,最終由患者買單,加重患者負擔。

圖1 2016年遼寧省三級公立醫院負債結構

圖2 2017年遼寧省三級公立醫院負債結構

圖3 2018年遼寧省三級公立醫院負債結構

基于以上,2016年—2018年遼寧省三級公立醫院的債務規模和資產負債率均呈現上升趨勢,負債結構基本保持不變,負債的現狀不容樂觀。

二、負債形成的原因

(一)社會層面

1.政府投入不足。上個世紀80年代以前,政府對公立醫院投入的力度很大,財政投入能夠達到總支出的30%。但是隨著醫改的深入,政府投入越來越少,尤其是對三級公立醫院的投入減少迅速,財政撥款占公立醫院支出越來越少,近幾年僅維持在4-5%。為了充分使用信用資金,大部分醫院會延后付款。一方面影響醫院的信用度,廠家會充分考慮貨幣時間價值和回款風險,進而提高供應價格。另一方面臨違約風險,可能會被訴諸法律,影響持續供貨,影響醫院的正常運行。

表4 2016-2018年遼寧省三級以上公立醫院政府投入情況

2.補償機制不完善。隨著醫改的深入,分級診療、藥品零加成、耗材零加成、降低大型設備檢查費等已全面推進。對于患者而言,民生政策落實了,就醫負擔確實減輕了,但對于醫院而言,尤其是技術力量稍微薄弱些的三級醫院,僅僅依靠價格平移無法完全補償零加成的損失。

隨著人民生活水平的提高,人們對醫療的需求也進一步增強,醫藥費用總額大幅增加,但是在目前占主導地位的醫保總額預付制政策下,應由醫保支付的應收款項不能及時結算,甚至不能結算,醫保結算差額逐年增加,占用了醫院大量的流動資金,直接影響了醫院的資金周轉和經濟效益。也是公立醫院債務增加的一個重要因素。

(二)醫院層面

1.醫院發展資金供給與需求之間的矛盾。一方面隨著生活水平的提高,人民群眾對醫療服務的需求不斷提高,而且不再滿足于基本的醫療服務,而是追求更高質量、更精準的診療方式,醫院的規模效益突顯。另一方面迫于行業競爭的需要,大型醫療設備的購置成為公立醫院提高競爭優勢的必然選擇。但是醫院自身正常發展積累的現金流無法滿足規模擴張和設備購置的需求,債務籌資成為必然選擇。

2.業務收支結余率不理想。公立醫院的本質屬性是公益性,必須發揮其公益職能,提供基本醫療衛生服務,還需完成政府派遣的應急公共衛生服務,有些項目的完成是不計成本,不求效益的。2017年遼寧省三級以上公立醫院開始全面實行藥品零加成,2020年實行耗材零加成,受價格平移和分級診療的影響,醫院的業務收支結余呈下降趨勢。2017年遼寧省104家三級公立醫院中業務收支結余為負數的就有41家,占39%。2018年已經增加至52家,占50%。2020年隨著耗材零加成 的全面推行,部分醫院將面臨更嚴峻的挑戰,預計收支結余率為負數的醫院可能進一步增加。

表3 2017-2018年遼寧省三級公立醫院結余情況

3.醫院內部管理有待進一步提高。作為事業單位,醫院對于運營的管理要遠遠落后于企業,缺乏精細化管理,成本效益意識不足,對項目的論證過于粗放,對項目實施成效缺乏考核與追責。增收節支的觀念不強,緊迫性不強,造成跑冒滴漏現象嚴重,項目實施效果與論證效果相差甚遠。存貨量大,擠占資金,運行效率低下,資金投入之后產出甚少,回收周期過長。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

兒童繪本(2018年10期)2018-07-04 16:39:12

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年10期)2014-11-12 13:10:24