保險法如實告知義務相關案例研究

2020-08-30 10:40:44馮小嫻朱珊珊李煒民

消費導刊 2020年23期

關鍵詞:投保人

馮小嫻 朱珊珊 李煒民

中國平安人壽保險股份有限公司廣西分公司

一、理論基礎與法律規定

人身保險合同被視為最大誠信合同。保險人是否接受要保人的要保申請及適用何種保險費率承保,在作成決定以前,必須要有足夠的資料做為判斷的基礎,因此須對投保人進行詢問,要求投保人履行如實告知義務。

做為轉移人身風險的合同,由于保險買賣固有的信息不對稱性,使得雙方當事人在訂立合同時,在如實告知義務的實施上往往面臨三大問題:

第一,由于保險合同條款的專業性與復雜性,一般的投保人難以完全理解與掌握,部分客戶缺乏對保險合同的自主研判,對告知義務的履行依賴于保險代理人的引導,甚至投保多年仍不清楚告知事項及保險責任;

第二,少數客戶存在較強的投機心理,投保客戶帶病投保的情形時有發生,缺乏履行如實告知義務的嚴肅態度和契約精神;

第三,保險公司因銷售競爭壓力和搶占市場需要,在訂立合同時未進行審慎審核,在客戶出險后則以投保人未履行如實告知義務為由拒絕理賠,未按照誠實信用原則履行義務,從而影響保險業的健康發展。

二、司法案例分析及存在問題

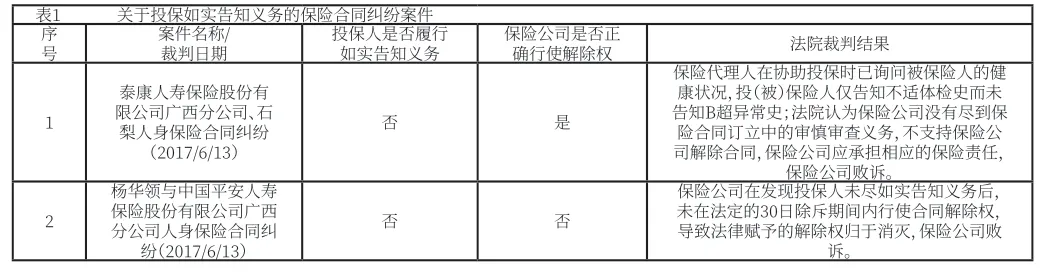

在“廣西法院裁判文書公開平臺”中輸入“保險合同糾紛”,選擇其中2起案例示例如下:

表1 關于投保如實告知義務的保險合同糾紛案件序號案件名稱/裁判日期投保人是否履行如實告知義務保險公司是否正確行使解除權 法院裁判結果1泰康人壽保險股份有限公司廣西分公司、石梨人身保險合同糾紛(2017/6/13)否是保險代理人在協助投保時已詢問被保險人的健康狀況,投(被)保險人僅告知不適體檢史而未告知B超異常史;法院認為保險公司沒有盡到保險合同訂立中的審慎審查義務,不支持保險公司解除合同,保險公司應承擔相應的保險責任,保險公司敗訴。2楊華領與中國平安人壽保險股份有限公司廣西分公司人身保險合同糾紛(2017/6/13)否否保險公司在發現投保人未盡如實告知義務后,未在法定的30日除斥期間內行使合同解除權,導致法律賦予的解除權歸于消滅,保險公司敗訴。

以上案例中,審理法院均已認定投保人在投保過程中隱瞞了已經患病的重要事實,違反了如實告知義務。

但在案例1中,投(被)保人對保險公司的詢問并未如實回答,僅避重就輕地向保險代理人告知自己曾因身體不適體檢。法院認為保險公司未要求投保人出示體檢報告及進一步詢問身體不適的具體情況,仍然接受其投保申請并收取保險費,應視為愿意承擔此風險。因此,保險公司應承擔相應的保險責任。

而在案例2中,被保人在投保之后僅四月余即因肝癌身故。保險公司接到理賠申請后,查明被保人在投保前一個月曾在醫院行CT檢查,當時已高度懷疑其患有肝硬化及肝癌。得知該解約事由后,保險公司經過35日方向理賠申請人發出合同解除通知書。但本案中保險公司享有的保險合同解除權自知道解除事由之日起,超過30日不行使而消滅。

在人身保險合同實務中,一些投保人抱有僥幸或惡意心理,隱瞞被保人已患的疾病或已有的癥狀投保,以期獲得高額的保險賠償金,更試圖以保險牟利。若法院不加區分地保護不實告知的投保客戶,事實上傷害的是廣大善良投保人的合法權益。

三、關于保險公司改善經營管理的建議

如今,保險行業同時面臨強大的機遇與挑戰。保險公司只有正視自身存在的問題,依法合規經營,同時在已有的流程上大膽創新,才能更好的經營發展公司業務,維護自身的合法權益。

(一)前置管控保單風險

保險公司應當把理賠的風險管控措施提前至核保及投保后出險前階段,在核保階段進行審慎的健康風險審核,一旦發現可疑風險應當深入了解,對明確存在風險,或風險不明的新單拒絕承保或延期承保;亦可開展承保后調查工作,在保險事故發生前發現風險隱患,及時固定證據并協商解約,將核賠風險消滅于保險事故發生前。通過前置調查,避免保險公司在保險事故發生后承擔更高的保額損失。

(二)強化內部制度建設與流程管理

保險公司應在工作制度中明確各崗位的作業時效及相應的違規懲罰制度,并在作業系統中增加法定時效警示功能,敦促作業人員在法定時效內執行相應的職務行為,從流程上保證保險合同處理程序的合法性,精確避免如未在法定時效內寄發拒付解約通知等違規情形。

(三)加強對保險代理人行為管理

保險公司對代理人的銷售行為管理是合規經營的重中之重。建議保險公司加強對代理人展業品質的考核,設置嚴格的誠信評級,對自保件不實告知、故意引導客戶帶病投保、引導投訴逼迫公司理賠等行為進行嚴厲打擊;同時,定期向代理人宣導不實告知的警示案例以及具體的代理人違規行為,如“代理人根據既往經驗保留客戶的體檢資料、未將客戶告知的既往史全部告知公司”等,幫助代理人以專業知識武裝自己,提升代理人的展業品質和銷售信心,避免銷售誤導,減少因代理人過失引起的理賠投訴和糾紛。

猜你喜歡

邵陽學院學報(社會科學版)(2023年5期)2023-03-11 19:29:03

法制博覽(2019年30期)2019-12-13 17:53:06

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

報刊薈萃(下)(2017年1期)2017-10-15 23:55:22

經濟(2014年11期)2014-04-29 23:50:19

上海保險(2013年9期)2013-04-10 15:22:10

財經理論與實踐(2012年2期)2012-09-19 13:06:30

投資與理財(2009年14期)2009-08-12 04:58:24