農(nóng)村自主經(jīng)營(yíng)扶貧小額信貸逾期違約風(fēng)險(xiǎn)分析與對(duì)策探究

2020-08-12 09:09:54覃揚(yáng)帆劉平武

南方農(nóng)業(yè)·下旬 2020年5期

關(guān)鍵詞:風(fēng)險(xiǎn)

覃揚(yáng)帆 劉平武

摘 要 自主經(jīng)營(yíng)扶貧小額信貸能解決貧困戶脫貧致富資金難題,可以推進(jìn)貧困地區(qū)產(chǎn)業(yè)發(fā)展、增加貧困群眾收入、激發(fā)貧困地區(qū)發(fā)展的內(nèi)生動(dòng)力。在實(shí)際運(yùn)行中,自主經(jīng)營(yíng)扶貧小額信貸因發(fā)展產(chǎn)業(yè)失敗、貸后管理不到位、政策宣傳不到位和農(nóng)戶有異常現(xiàn)象發(fā)生等產(chǎn)生逾期違約風(fēng)險(xiǎn)。基于此,對(duì)逾期違約農(nóng)戶樣本進(jìn)行分類分析,對(duì)不同類型逾期違約農(nóng)戶提出相應(yīng)的對(duì)策。

關(guān)鍵詞 自主經(jīng)營(yíng);扶貧小額信貸;逾期;違約;風(fēng)險(xiǎn)

中圖分類號(hào):S 文獻(xiàn)標(biāo)志碼:B DOI:10.19415/j.cnki.1673-890x.2020.15.057

金融扶貧是黨中央、國(guó)務(wù)院脫貧攻堅(jiān)的一項(xiàng)重要戰(zhàn)略部署,開展扶貧小額信貸工作能切實(shí)解決貧困戶脫貧致富資金難題,有利于推進(jìn)貧困地區(qū)產(chǎn)業(yè)發(fā)展、增加貧困群眾收入、激發(fā)貧困地區(qū)發(fā)展的內(nèi)生動(dòng)力。2016年以來(lái),廣西開始大面積發(fā)放扶貧小額貸款,貧困戶通過(guò)信用、擔(dān)保或抵押獲得10萬(wàn)元(含)以內(nèi)用于發(fā)展產(chǎn)業(yè)或者入股取得收益的貸款,其中可以享受5萬(wàn)元(含)以內(nèi)免擔(dān)保、免抵押的信用貸款;6~10萬(wàn)元采取擔(dān)保抵押的貸款方式,財(cái)政專項(xiàng)扶貧資金按人民銀行同期基準(zhǔn)利率對(duì)扶貧小額信貸連續(xù)3年貼息。自主經(jīng)營(yíng)扶貧小額信貸主要用于促進(jìn)貧困戶增收和改善生產(chǎn)生活條件等項(xiàng)目,包括特色種養(yǎng)業(yè),鄉(xiāng)村旅游業(yè),維修、加工、餐飲等服務(wù)業(yè),銷售、收購(gòu)等工商業(yè)以及易地搬遷的建房購(gòu)房和農(nóng)村貧困戶危房改造等項(xiàng)目。2019年6月以來(lái),廣西扶貧小額信貸進(jìn)入集中還款期,部分自主經(jīng)營(yíng)扶貧小額信貸出現(xiàn)逾期,對(duì)其逾期原因進(jìn)行研究分析并采取相應(yīng)對(duì)策對(duì)減少國(guó)有資產(chǎn)損失、促進(jìn)扶貧小額貸款良性循環(huán)具有重要意義。

1 基本情況

河池市東蘭縣是桂西北典型農(nóng)業(yè)縣,工商業(yè)發(fā)展比較薄弱,該縣某銀行農(nóng)村信用合作社作為指定的扶貧小額貸款實(shí)施金融機(jī)構(gòu),2016年至今累計(jì)投放小額貸款9 726筆,金額40 877萬(wàn)元,全部用于貧困戶自主經(jīng)營(yíng),其中種植業(yè)2 230筆7 956萬(wàn)元,養(yǎng)殖業(yè)5 067筆21 812萬(wàn)元,旅游業(yè)58筆287萬(wàn)元,服務(wù)業(yè)272筆1 311萬(wàn)元,工商業(yè)381筆1 832萬(wàn)元,建房及危房改造1 718筆7 679萬(wàn)元。2019年第二季度開始,該縣小額信貸進(jìn)入了集中還款期,其中第二季度到期867筆金額3 803.68萬(wàn)元,逾期135筆526.39萬(wàn)元,占總貸款余額的1.40%;第三季度,到期1 084筆金額8 434.2萬(wàn)元,新增逾期106筆,逾期金額396萬(wàn)元,占總貸款余額1.76%;第四季度到期1 216筆5 426萬(wàn),新增逾期戶數(shù)28筆,逾期金額102萬(wàn)元,占總余額0.64%。

2 扶貧小額信貸逾期違約風(fēng)險(xiǎn)原因分析

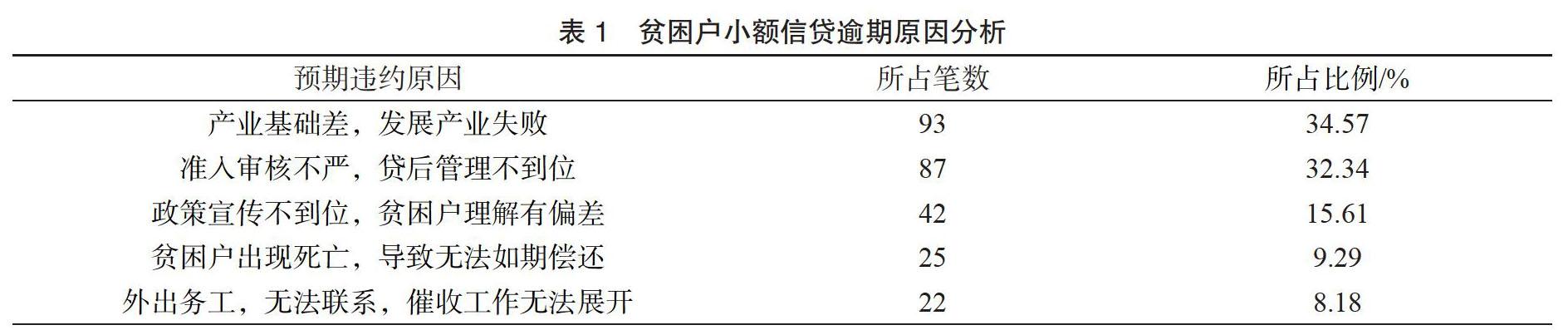

截至2019年年底,該行扶貧小額信貸累計(jì)逾期269筆,通過(guò)對(duì)逾期貧困戶進(jìn)行跟蹤調(diào)查,并進(jìn)行歸類分析,總結(jié)農(nóng)戶逾期原因如下表1所示。

2.1 產(chǎn)業(yè)基礎(chǔ)差,發(fā)展產(chǎn)業(yè)失敗

鄉(xiāng)鎮(zhèn)產(chǎn)業(yè)是發(fā)展帶動(dòng)建檔立卡貧困戶實(shí)現(xiàn)穩(wěn)定增收、脫貧貧困戶實(shí)現(xiàn)穩(wěn)定脫貧的重要途徑。有龍頭企業(yè)帶動(dòng),產(chǎn)業(yè)鏈較為完整的產(chǎn)業(yè),有條件發(fā)展相關(guān)產(chǎn)業(yè)的地區(qū)的貧困群眾通常能夠通過(guò)發(fā)展生產(chǎn)獲得較好收入,扶貧小額信貸發(fā)放較容易,效果也較好。例如,處于土坡地勢(shì)較為平坦的長(zhǎng)樂(lè)鎮(zhèn)板登村,在龍頭企業(yè)花神絲綢發(fā)展有限公司的帶動(dòng)之下,運(yùn)用當(dāng)?shù)氐膶掗煹钠碌兀l(fā)展桑蠶產(chǎn)業(yè),貧困戶自愿與公司進(jìn)行種苗和收購(gòu)方面的合作,大大減輕生產(chǎn)成本和減少市場(chǎng)風(fēng)險(xiǎn),只要掌握一定的生產(chǎn)技術(shù),就可以使農(nóng)民和貧困戶實(shí)現(xiàn)可觀收入。而貧困戶也能更好地利用扶貧小額信貸資金發(fā)展產(chǎn)業(yè),該村用于發(fā)展產(chǎn)業(yè)的扶貧小額信貸沒(méi)有出現(xiàn)逾期違約現(xiàn)象。部分貧困農(nóng)戶將借貸的扶貧小額信貸用于發(fā)展豬、雞、牛和油茶等產(chǎn)業(yè),這些產(chǎn)業(yè)在當(dāng)?shù)貨](méi)有龍頭企業(yè)帶動(dòng),沒(méi)有形成成熟的產(chǎn)業(yè)鏈,貧困農(nóng)戶在養(yǎng)殖種植中的防疫防病、抗市場(chǎng)風(fēng)險(xiǎn)能力天生比較薄弱,容易因?yàn)榉酪叻啦★L(fēng)險(xiǎn)大、市場(chǎng)波動(dòng)大或種植周期過(guò)長(zhǎng)而無(wú)法回籠資金,導(dǎo)致發(fā)展產(chǎn)業(yè)失敗無(wú)法收回資金或者產(chǎn)業(yè)資金斷裂,金融機(jī)構(gòu)無(wú)法如期收回扶貧小額信貸,出現(xiàn)逾期違約現(xiàn)象。[1]

2.2 準(zhǔn)入審核不嚴(yán),貸后管理不到位

受上級(jí)政策和歷史因素影響,要求扶貧小額信貸發(fā)放在貧困戶中要達(dá)到一定比例,造成東蘭縣金融機(jī)構(gòu)在準(zhǔn)入時(shí)未能嚴(yán)格審核,貸后管理也無(wú)法和同類商業(yè)貸款同樣嚴(yán)格。此外,扶貧小額信貸有工作點(diǎn)多、線長(zhǎng)、面廣等特點(diǎn),該金融機(jī)構(gòu)全縣僅有信貸員53名,人手不足。對(duì)于貧困戶如何使用信貸資金、是否真正用于產(chǎn)業(yè)項(xiàng)目以及效益如何,涉貸金融機(jī)構(gòu)難以全方位管控,無(wú)法實(shí)時(shí)進(jìn)行跟蹤監(jiān)督,出現(xiàn)將信貸資金用于就醫(yī)、就學(xué)、還債甚至高息外借等違規(guī)使用資金現(xiàn)象。有些貧困戶將貸款資金用于個(gè)人消費(fèi),甚至惡意逃避債務(wù),容易出現(xiàn)“跟風(fēng)效應(yīng)”,違約風(fēng)險(xiǎn)增大;一旦碰上意外就無(wú)法如期償還,出現(xiàn)逾期違約風(fēng)險(xiǎn)。

2.3 政策宣傳不到位,貧困戶理解有偏差

通過(guò)調(diào)查,部分逾期貧困戶把政府貼息和政府扶貧救濟(jì)資金相混淆,認(rèn)為扶貧小額貸款是國(guó)家無(wú)償支持的,無(wú)需抵押,可以無(wú)條件申領(lǐng),貸款到期后農(nóng)戶無(wú)本金償還可豁免償還,不清楚扶貧小額信貸的實(shí)際用途,更不了解政府有風(fēng)險(xiǎn)補(bǔ)償及貼息等相關(guān)政策,因此在沒(méi)有明確、清晰的生產(chǎn)經(jīng)營(yíng)目標(biāo)情況下,也想盡辦法申請(qǐng)辦理。農(nóng)戶覃某家中勞動(dòng)力2人,平時(shí)好吃懶做,且自身發(fā)展動(dòng)力不足,認(rèn)為扶貧借款到期后如農(nóng)戶無(wú)能力償還會(huì)有政府買單,所借扶貧小額貸款用于建房后沒(méi)有還款準(zhǔn)備,貸款到期后無(wú)法償還。

2.4 貧困戶出現(xiàn)死亡,導(dǎo)致無(wú)法如期償還

部分單人戶在貸款持續(xù)時(shí)間內(nèi)因意外事故或病故死亡,導(dǎo)致貸款無(wú)法如期償還。如樓華村一戶村民,因交通事故意外身亡,該戶為單人戶,貸款到期無(wú)法償還。

2.5 貧困戶外出務(wù)工,無(wú)法聯(lián)系,催收工作無(wú)法開展

貧困戶外出務(wù)工,無(wú)人在家,因?qū)嶋H需要或者存在惡意逃避催繳,更換聯(lián)系方式,催收工作無(wú)法開展。

3 降低扶貧小額信貸風(fēng)險(xiǎn)的對(duì)策

3.1 培育龍頭企業(yè),完善農(nóng)村產(chǎn)業(yè)鏈

依托地方資源特色,發(fā)展特色產(chǎn)業(yè),培養(yǎng)龍頭企業(yè)。農(nóng)戶與企業(yè)聯(lián)動(dòng),按照市場(chǎng)運(yùn)作,由企業(yè)開展優(yōu)良品種推廣,開展種植養(yǎng)殖技術(shù)培訓(xùn),由專業(yè)團(tuán)隊(duì)進(jìn)行防疫防病服務(wù),建立保價(jià)收購(gòu)機(jī)制。通過(guò)龍頭企業(yè)的帶動(dòng),規(guī)避農(nóng)村發(fā)展產(chǎn)業(yè)中面臨的貸款戶防疫防病技術(shù)薄弱和抵御市場(chǎng)風(fēng)險(xiǎn)能力差的致命弱點(diǎn),提升產(chǎn)業(yè)發(fā)展成功率,進(jìn)而降低小額信貸風(fēng)險(xiǎn)發(fā)生違約的風(fēng)險(xiǎn)。

3.2 壓實(shí)工作責(zé)任,提升信貸管理質(zhì)量

明確貧困戶扶貧小額信貸使用效率及是否如期償還和幫扶干部個(gè)人、幫扶單位的扶貧成效考核掛鉤。制定操作細(xì)節(jié),由幫扶干部把關(guān)貧困戶是否符合貸款、監(jiān)督貧困戶小額信貸使用是否合規(guī)、指導(dǎo)提升扶貧小額信貸使用效益、督促扶貧小額信貸如期償還。通過(guò)壓實(shí)幫扶干部責(zé)任,化解金融機(jī)構(gòu)人手不足導(dǎo)致的貸前審核難、貸后管理難等問(wèn)題,推進(jìn)扶貧小額信貸工作的高質(zhì)量開展。通過(guò)進(jìn)行幫扶干部扶貧成效考核機(jī)制改革,強(qiáng)化效果導(dǎo)向,真正保證資金使用效果。在考核中根據(jù)農(nóng)村產(chǎn)業(yè)發(fā)展成效和貧困群眾生產(chǎn)技能、收入提升成效,建立指標(biāo)考核體系,代替目前單純以獲貸率為主的考核方式,降低幫扶責(zé)任人急功近利的不合理操作,保障扶貧小額信貸政策工作持續(xù)有效推進(jìn)。[2]

3.3 加大政策宣傳,實(shí)行信息共享

金融機(jī)構(gòu)及扶貧辦要利用電視、廣播、報(bào)紙、微信等媒介加大扶貧小額信貸政策宣傳及征信宣傳力度,提升貧困戶對(duì)金融扶貧政策的了解和誠(chéng)信意識(shí),明確扶貧小額不同于政府救濟(jì)金,需要按期償還本金。完善守信激勵(lì)和失信懲戒機(jī)制,對(duì)惡意拖欠的客戶,建立失信行為“黑名單”;對(duì)主觀賴債行為且情節(jié)嚴(yán)重的,依法提交法院,通過(guò)司法途徑進(jìn)行清收。金融機(jī)構(gòu)和扶貧辦及時(shí)對(duì)接,做好信息共享工作,加強(qiáng)監(jiān)測(cè)考核力度,對(duì)扶貧小額信貸出現(xiàn)的問(wèn)題進(jìn)行及時(shí)商討。

3.4 提前做好應(yīng)急機(jī)制,處理好農(nóng)戶貧困戶死亡類貸款

1)對(duì)于有其他家庭成員的貧困戶,通過(guò)家庭成員承接貸款,按期償還或轉(zhuǎn)商貸方式開展催收工作;2)貧困戶貸款時(shí)或者續(xù)貸時(shí),動(dòng)員其購(gòu)買保險(xiǎn),一旦發(fā)生意外導(dǎo)致貧困戶死亡,通過(guò)保險(xiǎn)理賠的方式對(duì)貧困戶貸款進(jìn)行處理;3)對(duì)借款人死亡、農(nóng)戶無(wú)承接貸款家庭成員又未繳納保險(xiǎn)的農(nóng)戶,啟動(dòng)縣級(jí)風(fēng)險(xiǎn)補(bǔ)償機(jī)制,對(duì)金融機(jī)構(gòu)貸款損失進(jìn)行補(bǔ)充。

3.5 建立提醒機(jī)制,確保溝通順暢

建立貸款到期提醒機(jī)制,貸款到期前6個(gè)月、2個(gè)月、1周由金融機(jī)構(gòu)了解貧困戶資金使用情況并提醒還款時(shí)間將至,使其做好還款籌款準(zhǔn)備,避免出現(xiàn)貸款到期貧困戶聯(lián)系不上的現(xiàn)象。

參考文獻(xiàn):

[1] 李華.扶貧小額信貸面臨的問(wèn)題及建議[N].中國(guó)縣域經(jīng)濟(jì)報(bào),2020-2-13(7).

[2] 耿小燼.扶貧小額信貸的重慶實(shí)踐與深入推進(jìn)對(duì)策研究[J].重慶行政,2019(6):108-111.

(責(zé)任編輯:劉昀)

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國(guó)科技博覽(2016年18期)2016-10-19 06:47:57

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:14:16

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:13:33

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:05:02