我國上市公司環境會計信息披露現狀及對策淺析

2020-07-21 08:17:38胡成艷

經營者 2020年13期

關鍵詞:信息披露

胡成艷

摘 要 日益嚴峻的環境問題背景下,上市公司特別是污染嚴重企業應及時向社會及信息需求者提供企業環境會計信息。本文通過分析我國環境會計披露相關的制度規定及環境會計信息披露現狀,分析得出我國環境會計信息披露比率較低、披露內容不全面、可利用性低的現狀,并結合國內相關制度現狀及對比日本相關制度的制定,分析我國環境會計信息披露存在的問題及原因,并提出相應的對策。

關鍵詞 環境會計 信息披露 上證A股

一、前言

改革開放的40多年,是我國經濟飛速發展的40年,我國一改貧窮落后的面貌,逐漸成長為世界經濟大國。伴隨著經濟的發展,我國環境問題也日益凸顯。作為經濟發展中的主要成員,企業的工業活動是持久的環境污染來源,在追求可持續發展的時代,社會對企業提出了更多的要求,需要企業為環境保護承擔更多的責任。

為了推進企業公開環境信息,維護公民、法人和其他組織獲取環境信息的權益,推動公眾參與環境保護,我國生態環境部(原環保總局)、證監會、證券交易所等陸續推出了相應的法規制度,為企業披露環境會計信息披露提供指引。但目前來看,我國環境會計信息披露方面的規章制度尚不夠全面完善,還有待探索發展。

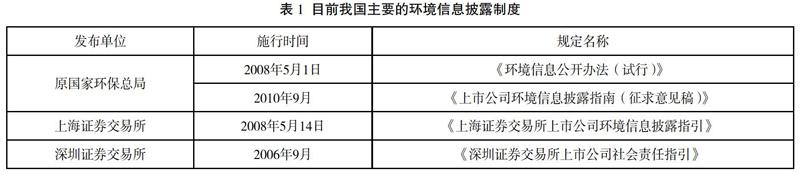

二、我國關于環境會計信息披露的制度現狀

目前為止,我國對環境會計信息披露作出規定或規范的制度如表1所示。現將以上制度文件中關于環境信息披露相關的規定總結如下:

(一)環境會計信息披露內容的規定

《深圳證券交易所上市公司社會責任指引》中規定“社會責任報告的內容應包括:與環境污染等方面相關的制度建設和執行情況,與環境污染等相關的社會責任履行情況及原因說明等”。

《上海證券交易所上市公司環境信息披露指引》《環境信息公開辦法(試行)》對上市公司應當披露的環境會計信息內容規定得較為詳細。其中,一般A股上市公司可披露如下環境信息:一是公司環境保護方針、年度環境保護目標及成效;二是公司年度資源消耗總量;三是公司環保投資和環境技術開發情況;四是公司排放污染物種類、數量、濃度和去向等共計9條內容規定。而針對污染嚴重上市公司,則重點規定應披露公司污染物信息及排放情況、公司環保設施的建設及運行情況、公司環境污染事故應急措施及減排舉措等信息。

《上市公司環境信息披露指南(征求意見稿)》中對環境會計信息披露內容的規定也比較詳盡,規定年度環境報告應披露的信息如重大環境問題的發生情況、環境影響評價和“三同時”制度執行情況、污染物達標排放情況等共計8項應披露內容,及經營者的環保理念、環境管理情況等共計5項鼓勵披露內容。并附錄了“上市公司年度環境報告編寫參考提綱”以供參考。

(二)是否強制性環境會計信息披露的規定

表1的相關規定中,對于是否強制一般上市公司進行環境信息披露,措辭用的是“可以”“鼓勵”“自愿”等,只有對于重污染行業上市公司,規定“應當”披露相關的環境會計信息。我國對于非污染嚴重上市公司進行環境會計信息披露主要采取的是鼓勵的方式,并非完全強制性要求。

(三)環境會計信息披露形式及途徑的規定

表1的規定中,對環境會計信息披露形式和方式都有要求。其中,深交所和上交所規定鼓勵企業形成社會責任報告,與年報同時對外披露,在交易所網站上公布。原環保總局規定上市公司環境信息披露包括定期披露年度環境報告(可在環境保護部網站和公司網站同時發布)和臨時披露臨時環境報告(在環保部網站、中國環境報和公司網站同時發布)。

(四)環境會計信息披露監管及懲處的說明

上交所規定,對于不能按規定要求披露環境會計信息的上市公司,上交所視情節輕重,對公司及相關責任人員采取必要的懲戒措施。該規定比較模糊,對于披露與否以及披露質量的評定都沒有具體規定,懲戒措施也具有很強的主觀性。

原環保總局規定,對于污染嚴重的企業,不公布或未按要求公布污染物排放情況的,由縣級以上地方環保部門處10萬元以下罰款,并代為公布。其監管措施主要針對污染嚴重企業。

綜上分析,我國對于環境會計信息披露雖有制度條文,但更多的是要求披露關于企業環境污染情況和環境保護相關舉措,對于環境會計相關的核算、計量和披露都未作具體說明。且對于非污染嚴重企業名單的上市公司而言,披露與否存在很大的自主選擇權。同時,對于上市公司環境信息披露與否以及環境會計信息披露質量監管和懲戒措施甚少,這讓上市公司環境信息披露行為不受約束,披露數量和質量都得不到保障。

三、我國上市公司環境會計信息的披露現狀分析

(一)披露數量分析

上海證券交易所和深圳證券交易所規定鼓勵上市公司形成社會責任報告,與年報同時對外披露。本文搜集了2017—2019年上交所A股上市公司披露社會責任報告的情況,如表2所示。

從表2中可以看出,我國上交所A股上市公司形成社會責任報告對外披露環境會計信息的比例仍然不高,說明沒有強制性信息披露規定的情況下,我國上市公司進行環境會計信息披露的自主意愿仍不強。

從趨勢上來看,上交所A股上市公司,不管是通過發布社會環境報告進行環境會計信息披露的數量還是所占比例都呈現上升趨勢。

(二)披露內容分析

從各上市公司披露的年度社會責任報告中可以看出,大部分上市公司年度社會責任報告中披露的環境會計內容甚少,缺乏系統性,主要采用文字的形式簡單闡述企業對于環境保護所采取的舉措及減排效果等;缺乏披露框架,對于環境成本、環境績效的反映沒有統一標準,缺乏一致性和可比性。

定性說明占比較大,缺乏定量說明。這樣會帶來如下問題:一方面,定性說明主觀性強,無法客觀呈現企業環境相關責任履行情況;另一方面,定性說明無定量數據佐證,使披露的信息利用價值不高。

披露的內容均為企業主觀陳述,無相關職能部門的鑒證,這使披露出來的信息缺乏客觀性,同時可能具有片面性,不夠全面展示企業整體的環境會計信息。

四、我國環境會計信息披露存在的問題及改進建議

(一)存在問題

1.環境會計信息披露制度落后。從表1中可以看出,我國目前采用的主要的環境會計信息披露制度的施行時間均在2011年以前,距離現在已經有八九年時間。環境會計信息披露制度并未及時地伴隨著企業會計準則的修訂及國家對于環境保護的重視而更新,內容不系統全面,存在一定的滯后性。

2.環境會計信息披露內容要求太單一。各環境會計信息披露制度更多地要求披露的是企業污染物信息、企業環保舉措及減排效果等,企業在闡述這些信息時也更多的是文字性的闡述,缺乏數據支撐。同時,制度對于環境會計相關的核算、計量及披露都沒有統一指引,使企業披露出的環境會計信息不具有一致性和可比性。

3.缺乏信息鑒證和披露監管。企業披露出的環境會計信息缺乏相關職能部門的鑒證,使上市公司披露出來的環境會計信息缺乏客觀性。同時,上市公司出于自身利益考慮,會選擇趨利避害,有選擇性地披露環境會計信息,不利于信息使用者使用相關信息。

我國對于非污染嚴重企業采取的是鼓勵性披露環境會計信息,而非強制性披露。同時,相關的監管措施規定非常模糊,缺乏明確的標準和界定,沒有威懾力。

(二)改進建議

1.及時改進環境會計信息披露制度。積極借鑒國外如美國、日本等國家先進的環境會計制度設計理念,在環境會計披露內容、格式、框架設計等方面進行改進完善,統一環境成本、環境收益、環境負債、環境績效、環境資產和環境負債等的核算反映標準,統一環境會計披露內容及鑒證方式,統一環境會計披露格式等,以減少上市公司在環境會計信息披露方面的尋租空間,同時增強信息的一致性、可比性和可利用性。

2.加強披露監管及懲戒舉措。環境會計信息披露質量需要更為規范嚴格的懲戒措施護航。在完善制度的基礎上,為了提高環境會計信息披露的質量,還需相關部門或第三方獨立中介機構加強對企業披露信息的審核和監管。首先,應明確相關部門的角色。我國環境會計披露管理的部門主要涉及環保部門、證監會、證券交易所,需要以法規的形式明確其在環境會計信息監管中的角色,三部門各司其職,又積極配合。其次,可充分利用社會監管力量。制定相應的環境會計準則和環境會計審計準則,讓第三方中介機構參與進企業的環境會計信息審計,提高上市公司的環境會計信息披露質量和可參考性。

注釋:①上交所A股上市公司數量統計采用的是倒推法,上交所官網公布的2020年6月A股上市公司列表數量-某年度以后上市的公司=某年上交所A股上市公司數量。沒考慮上市公司退市因素,故該組數據可能存在些許誤差。但每年上證A股退市公司很少,故誤差很小。

(作者單位為中山大學南方學院)

參考文獻

[1] 劉若凡,陳園.國外環境會計對中國環境會計借鑒[J].農家參謀,2019(19):189.

[2] 汪麗,袁宵,唐亞軍.上市公司環境會計信息披露現狀及其對策研究[J].企業改革與管理,2018(15):87-89.

[3] 何福田,何福英.上市公司環境會計信息披露相關問題的分析與研究[J].現代營銷(信息版),2019(10):50-51.

[4] 由曉琴.重污染上市公司環境信息披露質量提升路徑研究——基于輝豐污染事件的剖析[J].會計之友,2019(15):80-85.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49