銀行業的官司

2020-07-20 16:30:26鄢子為鄢子為

21世紀商業評論 2020年6期

關鍵詞:銀行

鄢子為 鄢子為

銀行業風波不斷。

4月以來,先是中國銀行“原油寶”事件爆發,大量投資者血本無歸;接著,中信銀行將藝人“池子”的私密流水泄露給客戶笑果文化,輿論大嘩。兩樁事件接連發生,且均發生在大銀行,銀行業的風險把控、流程管理等能力均遭到前所未有的質疑。

事實上,這些曝光的事件,只是銀行業日常糾紛的冰山一角,幾乎每家大行都有數百件未取得終審判決的訴訟,大量是以被告的身份,由客戶一紙訴狀引起的。

訴訟是客情關系的極端反應,一般來說,財大勢雄的銀行相對強勢,普通客戶輕易不愿狀告銀行,被迫訴諸法律,多數人情非得已,主要涉及個人隱私泄露、貸款合同糾紛、投資收益與承諾不一致等事項,個別人甚至會因銀行違規莫名承擔巨額債務,遭遇之離奇,令人咋舌。

如果案件敗訴,銀行自然要滿足原告的賠償要求,且支付訴訟費、執行費等諸多費用,降低客戶信任度,就多數日進斗金的大行而言,這些訴訟案件,對業績影響有限。

然而,大量未決訴訟,其實是衡量銀行管理能力的一個極佳指標,日常功夫如何,一目了然,尤其個別銀行,作為被告的涉案金額,相對于其凈利潤的比例,已經不小,一旦爆發,必是一聲驚雷。

官司纏身

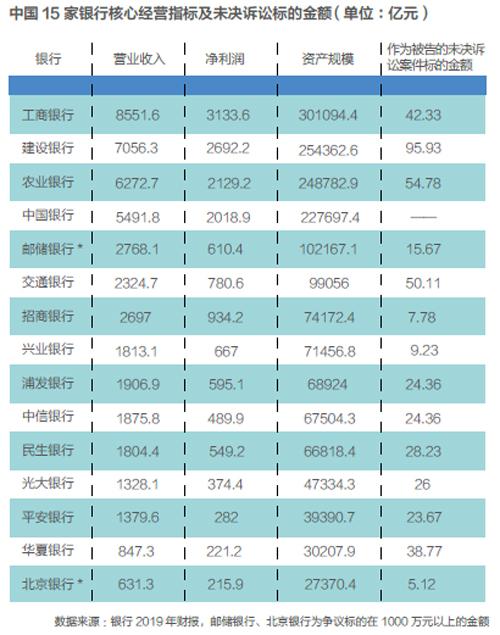

根據2019年銀行業總資產規模的排名,《21CBR》記者統計了前15大銀行公開財報中披露的訴訟糾紛。我們只考慮銀行作為被告的情況,并記錄了其涉案金額的大小。

從絕對值來看,建設銀行作為被告的涉案金額約人民幣95.93億元,在15家銀行中排名第一,只是,相對其25.4萬億元的資產規模,比例并不大;農業銀行和交通銀行,涉案金額均超過50億元;工商銀行總資產高達30.1萬億元,行業第一,其作為被告的涉案金額僅為42.33億元,在前三大銀行中表現最佳,“宇宙行”的管理能力名不虛傳。

遺憾的是,唯獨涉事“原油寶”的中國銀行,未披露該項指標。

在入榜的全國性股份制商業銀行中,招商銀行能力卓越,表現最佳,管理的總資產為7.42萬億元,作為被告的涉案金額僅為7.78億元;興業銀行和招商銀行的管理水平接近,該行總資產7.15萬億元,以被告身份的涉案金額為9.23億元。

最糟糕的是華夏銀行,管理總資產為3萬億元,僅為工商銀行的十分之一,作為被告的未決訴訟金額卻與工商銀行相差無幾,在所有股份制商業銀行中,絕對額也最高。

泄露池子信息的中信銀行,作為被告的涉案金額為24.36億元,處于中游水平。

值得一提的還有光大銀行,未取得終審判決的被訴及仲裁案件,涉案金額26億元。大部分銀行并未披露所涉案件數目,從已披露的數據來看,光大銀行所涉案件數量是最多的,共789件。窺一斑而知全豹,由此涉案額和案件數的關系,我們大致能推測大行訴訟的數量,用“官司纏身”形容,并不為過。

損失可觀

15家銀行中,7家出于謹慎性原則,已根據未決訴訟計提預計負債。這部分預計負債中,由于同時計入不良貸款無法收回的損失,未對作為被告的案件單獨計提,因此,準備賠付的具體金額,我們無從得知。但是,從已披露的數據看,我們得以窺見,它們為敗訴準備的費用,不是個小數目。

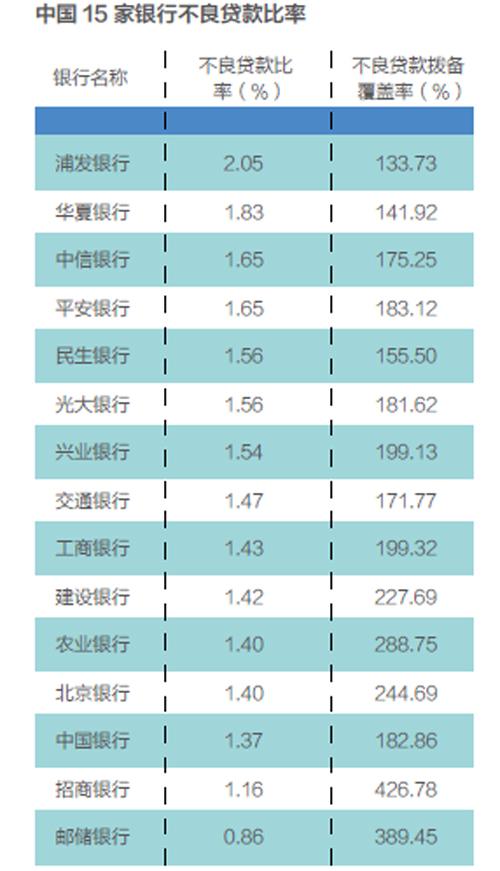

針對案件及訴訟損失,郵儲銀行態度非常謹慎,共計提85.9億元的預計損失。該行披露,他們作為被告,金額在1000萬元以上的未決訴訟標的總金額為15.67億元。這個涉案金額,在同行屬于同等偏下水平。該行一向保守,不良貸款率只有0.86%,長期維持在行業內較低水準。

此外,建設銀行和農業銀行,因訴訟案件,預提損失也分別高達74.6億元和44.9億元,即便很多情況下,它們未必會敗訴,就賠付的絕對額來說,也肯定不是一筆小錢。

交通銀行的披露非常詳盡,截至2019年底,其作為被告或第三人的未結訴訟/仲裁涉及金額為50.11億元,其預計負債“未決訴訟損失”為10.3億元,全年增加計提4.21億元,好在2019年只支付300萬元,且計提損失轉回3.71億元。

我們以“作為被告的未決訴訟涉案金額/凈利潤”這個指標,來計算一家銀行的法律風險大小。如果該比例高,說明案件敗訴后,會對公司業績產生較大影響。

15家銀行中,華夏銀行的風險最高,該行2019年凈利潤為221億元,作為被告的未決訴訟標的金額高達38.77億元,占到年度凈利潤的17.5%,如果不幸全部敗訴且按照標的金額全額賠付的話,對業績不啻為一個重擊。招商銀行的風險最低,它即便輸掉全部官司,對凈利潤的影響也不到1%。

在某些資產規模小的銀行里,情況更嚴峻。比如,江陰銀行2019年凈利潤為10億元,因涉兩樁票據糾紛案件,累計計提2.3億元的預計負債,占到凈利潤的兩成以上。

當然,也有銀行對打贏官司很有信心。浦發銀行是一個典型例子,截至2019年末,其作為被告被起訴尚未判決的訴訟案件為153筆,涉及金額22.16億元,作為第三人被起訴尚未判決的訴訟案件也有92筆,涉及金額2.2億元,但是,浦發銀行自信不會敗訴,“預計賠付可能性均不大,因此年末無需確認預計負債”。

不過,相比2018年末,浦發銀行招惹的未決訴訟總共增加了70筆。

高下立判

我們認為,作為被告的未決訴訟金額的高低,間接反映一家銀行的管治水平和風控能力,尤其與管理團隊的敬業度、穩定性和專業能力有關。

以表現糟糕的華夏銀行為例,截至2019年底,共有142起未決被訴案件,所涉額度大。從已披露的涉事案件看,其管治水平值得懷疑。

比如,華夏銀行南昌分行貸款審核失誤,違規放貸,致使一名項姓男子信息被盜用,貸款合同上的簽名和手印均不是項本人,在毫不知情的情況,他莫名背上2000多萬元債務,直到媒體曝光,才還了項某的征信“清白”,此案延續3年多,直到2020年3月才告了結,華夏銀行敗訴,項某無需承擔還款責任。

除了放貸審核不嚴外,該行還發生過前員工在總行服務器中植入病毒,盜取700多萬元的神奇事件。

華夏銀行涉案金額龐大,或與高管層人事動蕩有關。

2017年3月,該行前任行長樊大志因“工作原因”辭職后,高管變動頻繁,多人出走。

除了兩位非獨立監事外,華夏銀行“董、監、高”的其他17名成員,均在2017年3月后任命,在前任行長辭職后,整個管理層陣容幾乎面目全非。其中,離職固然有任期屆滿、退休等客觀原因,但如此大規模的高層換血,極易軍心不穩,影響內部管理,特別是對分支機構的管控,致使與客戶的糾紛上升。

過去三年,華夏銀行業績褪色:凈利潤增速在低位徘徊,2017年最低僅為0.72%,其后兩年有所提升,也只有5%左右;不良貸款率高企,2017-2019年,該行的不良貸款比率分別為1.76%、1.85%、1.83%,始終維持高位。從不良貸款比率來看,上述15家銀行中,高居第二,僅次于浦發銀行。

訴訟纏身的江陰銀行亦面臨高層動蕩局面。過去18個月,該行行長、副行長、監事等多名管理層相繼辭職。不良貸款比率在2%上下浮動,比華夏銀行更高。

在中國,商業銀行一個特許經營的行業,有嚴格的市場準入限制,不少銀行習慣享受政策紅利,“坐地收錢”,疏于管理。然而,行業競爭日趨激烈,已進入存量拼搶的時代,各銀行分野加劇,高下立判。

在股份行里,招商銀行、興業銀行不只是訴訟糾紛少,業績也遙遙領先。2019年,招商銀行凈利潤為934億元,興業銀行為667億元,華夏銀行僅有221億元。作為城商行里的翹楚,北京銀行同樣涉案金額低,且凈利潤達215.9億元,大有趕超華夏銀行之勢。

其中,招商銀行表現尤為出眾,作為被告的涉案金額僅為7.78億元,這與該行優秀的管理團隊、先進的服務理念息息相關。

33年歷史的招商銀行,只經歷了王世禎、馬蔚華、田惠宇三任行長,王世禎工作了12年,馬蔚華任職15年,直到2014年,田惠宇接棒,走馬上任。

一艘銀行的巨輪,如果常年深陷巨額訴訟官司,那么,我們有理由懷疑船長和船員的素質、能力、敬業度以及對客戶的態度,特別在波詭云譎的不確定環境下。作為客戶,我們也要睜大眼睛,慎重甄別,才能避免巨輪觸礁時危及自身。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31