以問題導向促進企業內部審計價值增值的探討

2020-07-14 16:40:09吳峰

理財·經論版 2020年5期

吳峰

摘要:以問題為導向的企業內部審計,是以發現問題、分析問題、解決問題為根本方向,集中有效資源攻堅克難,化解企業運營管理中存在的突出矛盾,實現審計成果向管理效益轉化,發揮企業內部審計的價值創造作用。

關鍵詞:問題導向;發現問題;分析問題;解決問題

一、以問題導向促進企業內部審計價值增值的意義

(一)促進內部審計目標的實現

以問題為導向的企業內部審計,實質上就是發現問題、分析問題、解決問題的審計過程。這個過程,是提升審計震懾力、展現審計洞察力、發揮審計建設性作用的關鍵所在,是協助公司治理、提升內控水平、促進合規經營、防范風險舞弊的關鍵。

(二)促進內部審計權威的樹立

實務中,不少企業內部審計價值不突出,多因自身定位不明,或僅以發現問題為己任,沒有更進一步推動分析與解決問題,甚至發現的問題也很表象化,導致審計價值不高、存在感不強。而對于一些內控不足的企業,各種疑難雜癥層出不窮,屢查屢犯,審計如果不能推動解決問題,不但難以發揮其作用,還會引起被審計單位甚至管理層的反感與抵觸,從而弱化審計的權威性。因此,以問題導向促進企業內部審計價值增值,有利于樹立內部審計權威。

二、以問題導向促進企業內部審計價值轉化的策略

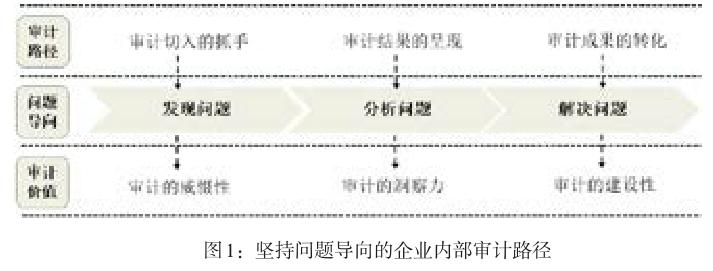

堅持問題導向,首先是發現問題,發現了問題就等于抓住了運營管理的矛盾,為審計切入提供了抓手;其次是分析問題,能抓住化解矛盾的著力點,找到解決問題的突破口;再次是著力解決問題,推動管理改善,推動審計結果整改落地。堅持問題導向的企業內部審計路徑如圖1所示。

(一)以發現問題為切入點,提升審計監督的震懾力

對企業審計而言,若要介入到運營管理中去,就必須具有威懾性。而審計向業務切入的抓手就是發現問題,審計不僅要做風險提示和合規要求,更要有強有力的問題發現,否則就無法引起業務部門的重視,只有以強有力的問題向前開道,才能撕開業務缺口,這也決定了審計在組織中的地位。提升審計監督的震懾力的策略具體如下。

1.以財務結果為目標,列數據、抓短板

對企業來說,一切經營管理改善、運作效率提升,最后都要回歸到提高收益、減少浪費、穩定現金流這些財務結果上來。而內部審計就要始終圍繞這個目標展開工作,時刻關注效率與效益,問題要以數量級的事實呈現。如銷售部門為了完成業績考核,低費率投標到底造成多大的資金損失;財務與采購部門業財不對賬到底造成多大的資金支付風險;采購訂單退貨至供應商而事先沒有退發票到底造成多大的應付賬款多計;等等。總歸審計要減少盲目性與隨意性,要擺事實、列數據,提升問題發現的震懾力。

2.以業務過程為靶子,準切脈、深挖掘

內部審計應從供應鏈、產品、制造、品質、研發、銷售等業務領域切入,并下沉到諸如采購、供應商導入、BOM設計、物料損耗、投入產出、訂單交付等具體業務過程中去,深入挖掘這些業務過程是否存在影響效益效率的癥結點,包括舞弊隱患。審計要挖掘大數據的形成過程,在數據結果中尋找業務過程的蛛絲馬跡,識辨真偽,切忌假數據真分析。調查業務過程中,還要注重現場查驗與實地溝通,不能僅憑別人的口述或提供的一點資料,就自己想自己看,不經核驗就閉門造車。

3.聚焦重難點與高風險,打造短平快的審計風格

審計要對公司當前運營的熱點、難點、高風險點時刻保持關注,包括公司管理層當下關心的領域,否則審計將與業務不合拍,甚至游離于業務之外,這樣即便有良好的發現,也得不到應有的關注與支持。而對高風險這根弦也要時刻緊繃,否則即使問題擺在眼前,也可能熟視無睹。審計要善于捕捉經營重點、難點與高風險點,快速分析解決其中的問題,打造短平快的審計風格。

(二)以分析問題為抓手,提升審計監督的洞察力

1.分析問題應結合公司發展,切合當前現狀

經營管理問題在企業不同階段會有不同的特點。企業處于快速發展中,會出現與發展期相關的問題,成熟期會有與成熟期相關的問題。因此,審計需要結合公司當前所處階段,分析問題產生根源,比如,是技術攻關難以避免,還是人員懈怠視而不見?是業務復雜,還是內控失效?是外界壓力的傳導還是自身管理的不足?這都需要從公司運營、內部控制、技術發展、制造水平等維度深入分析。

2.分析問題應直指關鍵癥結,構建分析框架

問題分析既要具體,更要簡明扼要,需建立清晰的架構,定性準確,痛點分明。提煉問題的根本原因,不能就事論事,要揭開問題表象,深究差錯的合理性,并從流程執行的關鍵節點著手,抓住主要矛盾,凸顯關鍵癥結。

3.分析問題應界定屬性,明確主體責任

界定問題屬性主要是通過研究該問題發生的背景,分析其存在的合理性,確定問題的風險程度、影響范圍、責任歸屬、何時整改、誰來整改、整改資源等,尤其責任歸屬需要明確,實務中,經常出現問題清楚但無人處理的情況,原因之一就是責任單位與責任人沒有界定清楚,導致人人都是事不關己的態度。

(三)以解決問題為落點,實現審計監督的建設性

堅持問題導向,關鍵是要著力解決問題。在整個審計過程中,審計整改是審計解決問題的關鍵環節,完成了審計整改就是解決了問題。推動整改應從環境搭建、整改落實、整改主體三個方面入手,具體環節如圖2所示。

1.搭建完善的整改監督與考核環境

一是公司高層定期聽取審計專題匯報,讓審計走入高層視野,得到高層的關注與支持。

二是從審計整改辦法、審計問責、整改考核等制度層入手,將整改成效與責任方根本利益掛鉤,建立形成推進企業審計成果轉化的長效機制,做到有關注、有執行、有監督、有考核、有處罰。

2.健全審計全流程,實現整改閉環管理

一是提出符合實際、具備操作性的審計建議。建議要與業務現狀相契合,避免空談一些根本無法落實的建議,也要抓大放小,不在雞毛蒜皮的問題上糾纏。同時要盡量符合成本效益原則,不能以增加成本、降低效率為代價,換取低風險的控制。

二是制訂最優的方案并予以落實。方案不能就事論事、浮于表面,整改不僅要處理具體的問題,還應尋求長期效果,可以流程為載體,通過IT固化,環環銜接,實現跨部門、跨空間、跨時間的管控。

三是強化審計跟進,評估整改效果。杜絕僅有整改動作而無實效的形式化整改。審計整改避免機械化,不能只懂得加任務、加流程,還應優化流程,更不能借整改之名、行亂為之事,造成更大的損失浪費或舞弊風險。

3.樹立標本兼治的主體責任意識

一是審計部門作為審計整改的發起部門,對整改進度、整改效果負有全程督導跟進的義務,對整改偏差應及時予以糾正。

二是建立以業務部門為責任主體的聯動整改機構,強化多部門協同,協調多頭管理產生的糾紛或推諉,重點解決跨部門問題;同時責任單位自身更應樹立擔當意識,主動推動轄區內外問題的整改落實。

三是審計部門勇于擔起監督問責的職責,在跟進或評估的基礎上,應對推諉、不作為、亂作為的責任單位、責任人發起問責程序。

三、結語

堅持問題導向的內部審計,要求審計人員具有自覺的憂患意識、問題意識,切實增強審計工作的主動性和針對性,敢于直面問題,在行動上不怕觸及問題,善于化解問題,以高度負責的態度積極破解企業發展中的各種矛盾,推動審計成果向價值增值轉化。

參考文獻:

[1]武晨熙.推進完善內部審計整改落實工作的思考[J].審計與理財,2019(10):15-16.

猜你喜歡

小學生學習指導(中年級)(2022年4期)2022-04-26 06:34:46

今日農業(2021年9期)2021-11-26 07:41:24

中學生數理化·七年級數學人教版(2021年10期)2021-11-22 07:53:00

現代裝飾(2019年11期)2019-12-20 07:06:04

人大建設(2019年2期)2019-07-13 05:40:58

數學小靈通·3-4年級(2017年10期)2017-11-08 08:42:51

新課程·小學(2016年10期)2016-12-12 21:11:02

博覽群書·教育(2016年9期)2016-12-12 12:48:25

科教導刊(2016年29期)2016-12-12 08:11:55

克拉瑪依學刊(2016年5期)2016-12-01 21:41:41