約化方法下CDS保費的確定

2020-07-06 16:41:04尚明峰馬越紀姜瀚成

全國流通經濟 2020年11期

尚明峰 馬越紀 姜瀚成

摘要:面對我國信用違約事件頻發的現象,信用衍生工具的產生在我國金融市場上發揮著積極作用。無論是具有中國特色的信用風險緩釋工具,還是全球流行的信用違約互換,信用衍生工具的定價問題始終是管理信用風險和穩定金融市場的關鍵。本研究利用約化方法,結合我國部分商業銀行歷年正常貸款占比和國債平均利率,調整自相關性后利用最小二乘法,估計出違約強度模型,確定信用違約互換的保費定價。

關鍵詞:信用違約互換;約化模型;風險系數

中圖分類號:F832.33 文獻識別碼:A 文章編號:2096-3157(2020)11-0137-03

一、引言

1.研究背景

國內首例違約公募債券是2014年3月的“11超日債”,該債券不能按時支付原定利息。從那時起,我國債券的信用違約事件開始逐漸增加。根據路聞卓立統計,截至2019年12月23日,信用市場共計197只債券發生違約,這197只違約債券的余額共計1554.71億元,遠超前一年的1209.61億元,其中違約主體的數量高達81家。這種違約現象給投資者帶來損失,給市場帶來巨大的風險,我國金融市場需要更有效的信用風險管理工具。因此,具有中國特色的信用衍生工具應運而生。根據同花順iFinD統計,截至2020年1月17日,已有158只信用風險緩釋憑證上市流通,可計算的信用風險緩釋憑證實際發行額已達20.21億元。2016年9月,中國銀行間交易商協會正式推出了信用違約互換(CDS)和信用聯結票據(CLN)兩款信用衍生工具,并有國內十家金融機構初次開展了15筆CDS交易,名義本金總計3億元,交易期限一年至兩年不等。2019年12月26日,中國外匯交易中心等三家金融機構聯合發布 “CFETS-SHCH-GTJA高等級CDS指數”,這意味著中國市場首個CDS指數誕生。由此上可見,近年來我國有關CDS的業務在不斷發展,以期適應當下復雜的金融環境。

2.理論綜述

信用違約互換(Credit Default Swap,CDS)是一種能夠將參考資產的信用風險從信用保護的買方轉移到信用保護賣方的金融合約。在這一合約中,針對某個參照資產,信用保護的買方定期向賣方支付一定的費用,該費用也被稱為保費。在合同期限內,如果參照資產發生信用違約,例如還款違約、破產、資不抵債、拖欠等,那么信用保護的賣方需要對買方所遭受的損失進行賠付。如果信用事件不發生,則該合約失效。由此可見,CDS能讓買方通過支付一筆費用把參照資產的信用風險進行分散或轉移,其中并不涉及真正的債權轉移,這就讓CDS買方有效規避了信用風險。Jarrow和Turnbull(1995),Duffie和Singleton(1999)分別用約化方法研究了違約風險的相關問題。約化方法認為違約的因素是外在且不可預測的,該方法刻畫違約事件是通過外生的跳過程,其違約時刻是泊松過程發生第一次跳的時刻。王瓊和陳金賢(2003)建立的基于跳-擴散過程的CDS定價模型,考慮了公司價值在時空連續變化引起的違約以及突發風險對信CDS價格的影響。王欣欣和王玉文(2016)通過約化模型對CDS保費進行定價,實現了運用信用衍生品對互聯網理財產品進行風險轉移。本文將借鑒前人對CRM和CDS定價的研究結論,根據約化方法中保費定價思想,結合我國部分商業銀行信貸業務的數據和國債平均利率,估計出符合我國國情的CDS的保費確定模型。

二、模型建立

其中:ru是無風險利率,與時間有關。這里要強調的是金融衍生品定價都需要在風險中性測度下計算期望。

計算保費的具體方法為:第一步,構建模型計算違約時間得到τ的概率分布;第二步,將τ的概率分布代入保費m的計算公式中,第三步,計算相應隨機變量的數學期望,計算客觀概率期望是計算一種Lebesgue積分,可以通過選取重要時間點,并假設在該段時間內違約時間τ的概率常數簡化計算。這樣可以簡化為計算一個非負簡單函數的Lebesgue積分,計算難度大大降低。

事實上,上述方法簡化了τ的實際分布情況,計算精度有一定的限制。為了提高模型計算準確度。首先可以選取更多的時間點類似于黎曼積分的定義法計算,根據大數定律,隨著選取時間點的增加,計算精確度可以大幅度提高,并最終趨于復雜概率分布的實際期望值。

另外,還可以采用蒙特卡洛模擬的方法,在選取實驗次數較大的情況下,也可以獲得很高的計算精度,且該方法可以借助MATLAB,實際計算量很小。

CDS的定價關鍵是違約時間τ的概率分布。無論是結構化方法還是約化方法,重點和差異都是對違約時間的刻畫的建模。在本文中不考慮對手信用風險,這樣就只有單一的違約時間。

風險系數與時間t有關,用風險系數λt刻畫違約時間的概率分布,并在概率空間(Ω,G,Euclid Math TwoPA)下計算相應函數期望。我們構建違約強度模型,用市場的違約強度作為上述方程中的風險系數。

無風險利率上升,銀行貸款利率上升,企業通過銀行貸款籌集資金的壓力變大,違約風險就會加大,即違約強度會增大。因此,本文取rt作為公共風險因子,假設模型中的已知信息流Ft=σ{rs,st},構建一元回歸模型估計違約強度:

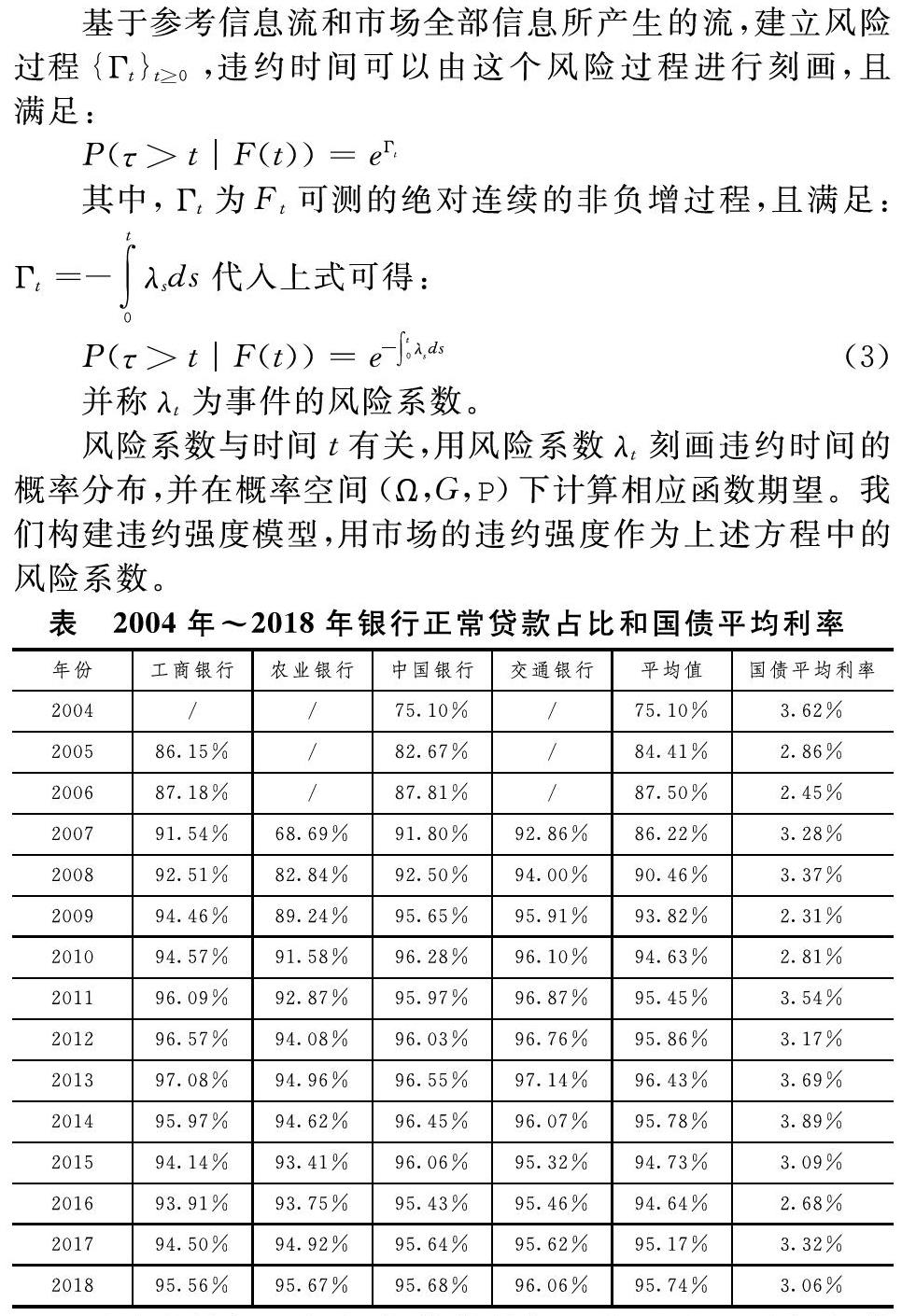

其中α,β為非負常數。信用事件發生的概率不可能為負,如果保證rt為正過程,就能保證強度過程為正隨機過程。對于違約強度λ的估計,本文選取無風險利率為一年期國債利率衡量,而不發生違約的概率P(τ>t)選取國有商業銀行平均正常貸款占比來衡量。

表中為手工搜集數據:正常貸款占比數據來源于四個國有商業銀行(中國工商銀行、中國農業銀行、中國銀行、交通銀行)的年度報表中風險管理部分的貸款五級分類分布情況,而中國一年期國債平均利率來源于英為財情。

三、參數估計

經濟變量的滯后性會給序列帶來自相關性。事實上,金融問題大多涉及連續時間過程,是一種時間序列分析。這種自相關性是指同一個變量不同數據的誤差之間協方差不為0,即:cov(εi,εj)≠0。數據存在自相關性會帶來以下問題:參數的估計值不再具有最小方差線性無偏性、均方誤差MSE可能嚴重低估誤差項的方差等。如果不加處理地運用OLS估計模型參數,一方面,可能帶來較大的方差;另一方面,會導致參數變成有偏估計。方差越大,說明參數的穩定性越差,模型最終的實際應用效果也會隨之大大降低。有偏估計結果會與真實結果有結構性差異,甚至會導致錯誤的解釋,給企業帶來損失。因此用EViews軟件對收集的數據進行最小二乘擬合之前,需要對模型進行自相關性檢驗。

首先,使用Durbin-Watson檢驗來初步檢驗是否存在自相關性。D-W檢驗是以等級相關系數為基礎進行的檢驗。重點考察誤差項與自變量之間的大小關聯問題。運用EViews軟件求得Durbin-Watsonstat為0.222961。因為n=15,k=1,取顯著性水平α=0.05,查D-W檢驗上下界表得dL=1.077,dU=1.361,而0<0.222961=DW 其次,采用偏相關系數檢驗法(PAC)進行高階自相關性檢驗,設置滯后期為10,圖1給出了殘差的偏相關系數檢驗結果。 由圖1可知,僅第一期偏相關系數的直方塊超過虛線部分,表明偏相關系數ρt-1>0.5,即存在一階自相關性,不存在高階自相關性。 再次,采用迭代估計法調整模型。 輸出結果表明,估計過程經過7次迭代后收斂(此時收斂精度和最大迭代次數都去默認值);ρ1的估計值為0.657388。調整后模型的DW=2.21067,k=1,n=14,查表得dL=1.045,dU=1.350,dU 約化方法下通過違約強度進行求解很好地控制了計算量和思維難度,CDS事實上還可以通過對公司資產建模刻畫違約時間來計算保費,該部分在有足夠的信息流下的計算中也有很高的準確性。本課題組后期也將對這一方面進行深入研究。 參考文獻: [1]Jarrow R,Turnbull S.Pricing derivatives on financial securities subject to credit risk[J].J Finance,1995,50:53~86. [2]Duffle D.Credit swap voluation[J].Financial Analysis Journal,1999,January-February:73~87. [3]王瓊,陳金賢.基于跳-擴散過程的信用違約互換定價模型[J].系統工程,2003,21(05):79~83. [4]王欣欣,王玉文.約化模型下互聯網理財產品的信用違約互換保費的確定[J].哈爾濱師范大學自然科學學報,2016,32(01):16~18. [5]任學敏,魏巍,姜禮尚,等.信用風險估值的數學模型與案例分析[M].北京:高等教育出版社,2014. [注]基金項目:2019年度大學生創新創業訓練計劃;國家級、江蘇省級重點項目(201910285058Z) 作者簡介: 1.尚明峰,蘇州大學學生。 2.馬越紀,蘇州大學學生。 3.姜瀚成,蘇州大學學生。