公共支出與個人稅收道德*—對稅收價格論的實證檢驗

2020-07-01 09:00:54李建軍徐菲

公共財政研究 2020年3期

李建軍 徐菲

一、引言與文獻綜述

人生都注定會發生三件事情,死亡、納稅以及不屈不撓地規避兩者(Klepper和Nagin, 1989)。不可否認的是,自稅收產生以來,就伴隨著稅收不遵從行為,這是一個世界性現象。稅收遵從的經典A-S 模型,認為納稅人作為“理性經濟人”會在逃稅的收益和稽查被罰的代價之間進行權衡,做出最優的逃稅決策,從而最大化其預期效用(Allingham 和Sandmo,1972)。根據A-S 模型的結論,納稅人的稅收遵從主要取決于查處率,但這一結論卻與實際情況相悖。在許多發達國家,稽查率很低但是納稅人的稅收遵從度卻很高,這就產生了所謂的“稅收遵從之謎”(Alm et al.,1992)。有學者認為,對“稅收遵從之謎”的解釋應當從“人們為什么逃稅”轉換為“人們為什么愿意交稅”(Alm 和Torgler,2011),重在研究影響公民稅收遵從的內在動機,即稅收道德(Tax morale)。

人們為什么愿意繳稅、是什么決定了個人稅收道德?根據稅收交換說和稅收價格論,稅收是納稅人“購買”公共產品和公共服務所支付的“價格”,納稅的目的是為了獲得政府提供的公共產品和公共服務。政府履行職能,為人民提供和平的環境、安定的秩序、便利的設施以及教育和社會保障等公共產品和公共服務,相應地也必須占有一定的經濟資源。政府征稅的理由和意義在于為社會成員提供滿足其需要的公共產品和服務。因此,作為公共產品提供方的政府,如何使用稅收收入,通過稅收收入提供了什么樣的公共產品和服務?或者說用于提供各種公共產品和服務的財政支出如何安排,公共支出產生的公共產品和服務的數量和內容如何?這都會對人們稅收遵從的內在動機——稅收道德產生影響。

現有有關稅收道德的文獻,主要集中于分析稅收道德對稅收遵從的影響、作用機制及決定因素。Benjamini 和Maital(1985)首次將稅收道德以道德成本的形式納入預期效用模型中。后續研究也都進一步證實了稅收道德與稅收遵從之間的關系(Torgler,2002;Riahi-Belkaoui,2004)。Luttmer 和Singhal(2014)分析和歸納了稅收道德對稅收遵從的作用機制,并將其分為五類:內在動機、互惠主義、同群效應和社會影響、長期文化、信息和效用最大化偏誤。對于稅收道德影響因素的研究,主要可以分為宏觀因素與微觀因素。宏觀因素的研究有政府治理(Frey 和Torgler,2007;楊得前,2008)、稅收征管(Torgler et al.,2008;Feld 和Frey,2002)、制度轉型(Cummings et al.,2009; Alm et al.,2006)、文化和地區差異(Alm 和Torgler,2006;Torgler 和Schneider,2007;Alm et al.,2006)、公共決策機制(Torgler,2005)等。微觀因素的研究主要有:宗教信仰(Torgler,2006)、個體特征(Alm et al.,2006;谷成和黃維盛,2017;李建軍等,2018)、對政府及制度的信任(Frey 和Torgler,2006)等。總體來說,國外學者在對稅收道德的研究上取得了較為豐富的成果,國內的研究還比較少,并且尚未有專門針對公共支出對稅收道德影響的研究。本文主要采用世界價值觀調查(WVS)中國部分的微觀數據,研究公共支出對稅收道德的影響,以豐富稅收道德研究文獻,并從稅收道德的角度對稅收價格論進行檢驗。

本文的價值和特色在于:其一,從實證上分析公共支出與稅收道德之間的關聯,豐富稅收道德研究文獻。其二,按照稅收價格論的邏輯,當納稅人認為個人所支付的稅收物有所值時,會有更高的稅收支付意愿、稅收道德更高,本研究也從稅收道德角度對稅收價格論提供了經驗證據。其三,本研究具有豐富的政策含義,一方面為提高納稅人稅收遵從,減少稅收流失,優化公共支出規模和結構、提升公共支出有效性提供了實證依據;另一方面對于認識現代國家治理中納稅人與政府間的互動關系,推動國家治理體系和治理能力現代化具有參考價值。

二、理論假設、模型與數據

(一)研究假設

根據稅收交換說和稅收價格論,納稅人①本文納稅人主要是考慮屬于公民的個人納稅人,下同。向政府支付稅收,是為了“購買”市場無法提供的公共產品和公共服務,稅收“價格”意味著納稅人作為“購買者”要自主選擇它愿意購買的商品(公共服務),并為其所選擇購買的商品(公共服務)支付費用,面對特定的商品(公共服務數量及其組合),購買者的支付意愿會不同。如果納稅人(購買者)對公共服務(商品)評價高,認為物有所值甚至物超所值,愿意支付的稅收(價格)會更多,逃稅動機會相對降低,也即稅收道德會提高,反之亦然。消費者根據自己偏好在市場上選購所需商品和服務的消費者主權(Consumer sovereignty),消費者在市場交換中處于主導地位的買方市場是現代市場經濟重要特點。這意味著作為消費者、價格支付者的納稅人對用稅收所提供的公共產品和公共服務內容,或者公共支出的具體安排(包括支出規模、項目及其數額)等,應擁有決定權。事實上,稅收法定和預算法定也是對納稅人和政府互動關系中的納稅人決定地位的確認,稅收法定要求稅收的征收、公共支出安排或稅收使用經權力機關審批,由納稅人決定。如果納稅人作為“購買者”的根本權益無法得到保障,那么他很有可能對支付稅收“價格”產生抗拒心理②在市場活動中,如果消費者對商品銷售者所銷售的商品或服務不滿意,他可以直接選擇不予購買。盡管根據稅收價格理論,我們可以將納稅人視作“消費者”,但是兩者還是有本質的區別。如果納稅人的“購買者”權益沒有得到保障,他不一定會把拒絕支付稅收“價格”的行為直接表現出來,拒絕支付稅收“價格”意味著稅收不遵從;而他是否選擇稅收遵從還會受到其他因素(如查獲率、處罰等)的影響,在這里主要考察納稅人是支付稅收“價格”的一種心理活動,屬于態度和意愿。。由此可見,政府為提供公共產品和服務所進行的公共支出安排,與納稅人支付稅收“價格”的內在動機,即稅收道德,是緊密關聯的。下面將從公共支出規模和結構角度分析公共支出對個人稅收道德的影響。

1.公共支出規模。公共支出規模直接反映政府向社會提供的公共品的總量情況,它是衡量政府提供公共品的數量以及滿足社會公共需要能力高低的重要指標。基于稅收價格論,稅收是納稅人向政府支付的“價格”,用以“購買”公共產品和服務。因此,只有政府將納稅人繳納的稅款用于提供足夠多的公共產品和公共服務來滿足公眾的需要,使納稅人切實感受到為自己支付的“價格”所帶來的回報分量足夠,納稅人才能從心理上理解并支持政府征收的稅收,產生稅收遵從的內在意愿,稅收道德提高。基于此,本文提出假設:

假設1:在其他條件不變情況下,公共支出增加會提升個人的稅收道德。

2.公共支出結構。公共支出結構反映了政府提供的不同類別公共產品和服務的情況,這里將公共支出劃分為三大類:民生性支出、生產性支出與維持性支出。社會公眾對不同類別公共支出的偏好程度不同,如果政府能提供滿足公眾偏好的公共產品和服務,能使公眾在心理上更加支持和認同稅收,產生稅收遵從的內在動機,提高稅收道德水平。從現實來看,社會公眾對三類支出的偏好程度不同。一般而言,用于諸如教育、醫療衛生、社會保障、社區環境、市政服務等方面的民生性支出,能夠最大程度地增進民眾的獲得感,使民眾在心理上支持和認同稅收,提高其稅收道德水平。另一方面,就實際情況來看,地方政府在經濟增長競爭的驅動下,基礎建設存在著一定程度的“重復建設”“過度投資”問題,這使得社會公眾對生產性支出偏好程度較低,甚至由于該類支出中存在的浪費、腐敗等現象,對該類支出有一定的排斥;再者地方政府將公共支出過多用于生產性領域又會擠占民生支出(趙永亮和楊子暉,2012),偏離民眾的迫切需要,因此生產性支出可能會對居民稅收道德水平產生抑制作用。維持性支出主要是國家權力機關、行政部門正常運轉的成本費用,雖然也是經濟社會發展所必需的支出,但是,相比而言,民眾對于教育、醫療、衛生等與生活密切相關的公共服務需求更為強烈,而對于維持性支出的需求并不敏感(顧露華,2018)。因而,公共支出中用于機構運轉的行政支出成本過高,不僅不能使民眾效用得到滿足,還可能降低納稅人對自己“支付”回報的主觀評價,產生對稅收的抵觸心理,抑制其稅收道德水平。基于此,我們提出本文的第二個假設:

假設2:在其他條件不變情況下,民生性支出能促進個體的稅收道德水平,而生產性支出和維持性支出會抑制個體的稅收道德水平。

(二)模型設定

為了檢驗公共支出與個人稅收道德的關系,本文建立如下計量模型:

其中,被解釋變量taxmi是個體i 的稅收道德。模型(1)中解釋變量expj是個體所在省份j 的公共支出規模,模型(2)中的livej、proj、maintej分別是個體所在省份j的民生性支出、生產性支出和維持性支出。模型(1)和(2)還加入了地區層面的控制變量(Zj)、個體層面的控制變量(Si)、時間固定效應year。地區層面的控制變量Zj選取了地方的經濟發展水平、城鎮化水平、財政自給能力;個體層面的控制變量Si選取年齡、性別、教育水平、婚姻狀況、就業狀況、工作部門、民族自豪感等,具體如下文所述。εi、σi是隨機擾動項。

(三)變量及數據說明

1.稅收道德(taxmi)。被解釋變量稅收道德變量來自世界價值觀調查(WVS)問卷中的問題: “請您告訴我,您多大程度上能接受下列做法?”問題中的“如果有機會就逃稅”的提問,回答選項有從“完全能接受”到“完全不能接受”10個層次。亞當·斯密在《道德情操論》中指出: “我們所有的人都天生地傾向于高估自己品格的優點”,被調查者在面對“如果有機會就逃稅”的調查時,也可能高估自己不能接受的程度。為此,借鑒Alm 和Torgler(2006)的類似做法,我們將回答選項為“完全不能接受逃稅”的賦值為1,表示被調查者的稅收道德水平很高,將選擇其他接受度選項的賦值為 0。在穩健性檢驗部分則采取稅收道德1-10 的賦值方式,選項為“完全不能接受”的賦值為10,表示稅收道德最高,選項為“完全能接受”的賦值為1,表示稅收道德最低。

2. 公共支出。公共支出規模(expj)用一般公共預算支出占GDP 的比例來衡量。關于公共支出結構,參照謝舜和王天維(2018)的劃分方法將公共支出劃分為民生性支出(live)、生產性支出(pro)、維持性支出(mainte)三類,并以三類支出分別與GDP 之比作為具體的公共支出結構指標。①民生支出主要包括一般公共預算支出中的科學技術、教育、文化體育與傳媒、醫療衛生支出、社會保障與就業、住房保障、環境保護支出;生產性支出主要包含一般公共預算支出中的農林水事務、資源勘探電力信息等事務、商業服務業等事務、金融監管、糧油物資儲備、城鄉社區事務、交通運輸、國土資源氣象等事務支出等事務支出;維持性支出主要是一般公共預算支出中的一般公共服務支出和公共安全支出。

3. 地區層面的控制變量(Z)。(1)經濟發展水平(prgdp),以消除價格因素的地區實際人均GDP 的對數來衡量。(2)財政自給率(fisdec),用地方財政一般預算收入與地方財政一般預算支出之比衡量。地方財政自給率高及財政分權,為地方政府依據本地經濟社會發展水平及居民的實際需求提供公共產品與服務創造條件。Torgler 和Werner(2005)針對德國的研究發現,高度的財政自主權能夠促進稅收道德的提高。(3)城鎮化率(urban),以城鎮人口占地區總人口比重衡量。

4. 個體特征變量(S)

(1)年齡(age)。隨著年齡的增長,個人的社會網絡擴大,所積累的物質財富以及所擁有的社會地位都會使受罰的成本上升,從而增進年長者稅收遵從的內在動機(Torlger,2012)。另一方面,對于年輕人,若因逃稅而受到處罰,可能會影響其前途以及社會信用等,這使得較年長者和年輕人可能有更高的稅收道德。

(2)性別(female)。Torgler(2006)的研究表明女性比男性有更高的稅收道德,本文設置性別的虛擬變量,將女性賦值為 1,男性賦值為 0。

(3)受教育程度(education)。教育的根本目標是立德樹人,接受更多的教育,可能增強個人的責任感,從而降低逃稅動機。Torgler(2005)的研究顯示教育與稅收道德有顯著的正向關系。另一方面,受教育水平高的人,逃稅的機會也越多①比如,受教育水平高的人往往具備更高的稅收認知,這可能使其更加關注政府對稅款的使用,如果其認為政府征收的稅款與其所獲得的回報不匹配,就很可能會選擇逃稅;再如,受教育水平高的人可能對稅收法律更了解,那么他也有可能會鉆法律漏洞而逃稅。。李建軍等(2018)的研究顯示高等教育對個體稅收道德影響不顯著。本文設定教育程度虛擬變量,受過高等教育賦值為1,反之賦值為0。

(4)婚姻狀態(married)。在過去的研究中,婚姻狀態對于稅收道德的影響并不明確。Torgler(2004)指出已婚人士比起單身人士而言,有更多的社會限制,所以會表現出更高的稅收道德。但關于亞洲國家的研究中發現,已婚人士與單身人士相比并沒有表現出更高的稅收道德。設置婚姻狀態虛擬變量,將婚姻狀態為已婚的賦值為 1,其他狀態賦值為 0。

(5)就業方式(selfemp)和工作部門(pubemp)。Torgler(2004)指出亞洲國家的自營業者的稅收道德水平與其他就業狀況的人相比更低。在此,設置就業方式(selfemp)變量,將自營業者賦值為 1,其他就業狀態的賦值為 0。關于工作部門(pubemp),公共部門和私營部門工作人員面臨不同的激勵和約束,政府或國有企事業單位工作者與私營企業工作者相比,由于工作性質、社會地位及身份原因往往會面臨更多的心理約束,因此可能表現出更高的稅收道德水平。參照谷成和黃維盛(2017)的研究,本文將被調查者所處工作部門(pubemp)納入模型。世界價值觀調查(WVS)問卷中的這一問題是:“您是在政府或國有企事業單位工作,還是在私營企業工作?”,本文中將政府或國有企事業單位工作者賦值為 1,私營企業工作者賦值為 0。

(6)民族自豪感(proud)。Torgler(2004)將個人的國家自豪感納入稅收道德的影響因素考察時,發現亞洲國家的民族自豪感對于稅收道德確實有顯著的影響。因此,我們將民族自豪感也納入模型考量范圍內。此問題在世界價值觀調查(WVS)問卷中的設置是:“作為一個中國人,您在多大程度上感到驕傲?”備選答案是 4 個連續變量,這里將選擇“非常驕傲”的賦值為4,選擇“根本不驕傲”的賦值為1,值越大表示民族自豪感越強。

(7)政府信任(trust)。在機制檢驗中,本文考察公共支出是否通過提升個人對政府的信任而增進個體稅收道德。政府信任(trust)變量來自世界價值觀調查“您對以下組織的信任程度如何?”提問中對行政機關信任程度的調查,被調查者有“根本不信任、不太信任、信任、很信任”四個選項,本文將四個選項依次賦值為1、2、3、4,值越大表示受訪者對政府信任度越高。

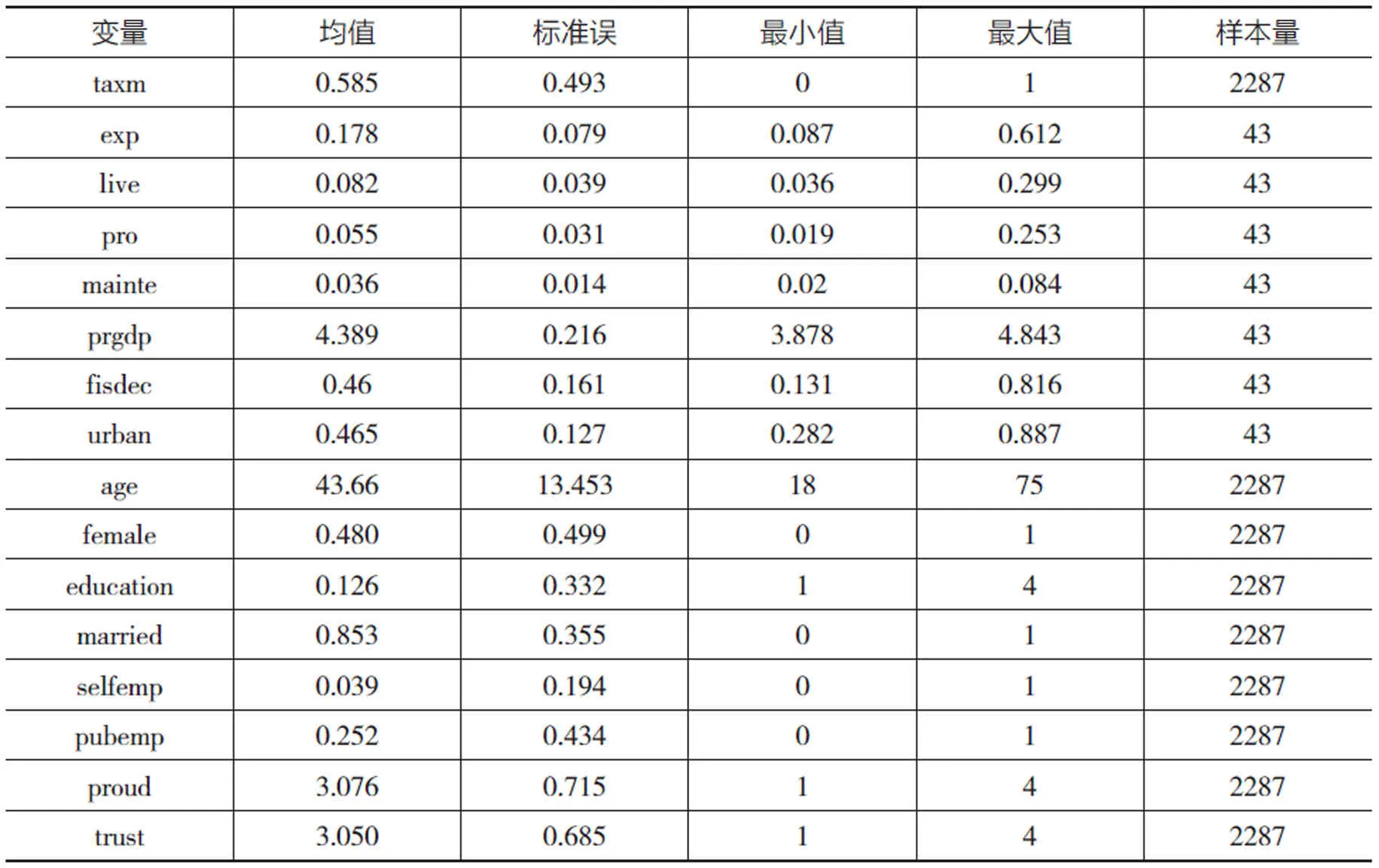

本文采用個體層面數據和地區層面數據相匹配的方式來檢驗公共支出與稅收道德之間的關系。個體層面數據來自世界價值觀調查(WVS)2007、2012 年的中國樣本數據。在使用的地區層面數據中,公共支出數據、城鎮人口比重數據、總人口數據、GDP 數據均來自《中國統計年鑒》,其中實際GDP 以2007 年為基期,根據GDP 指數平減而得。變量描述性統計如表1 所示。

表1 變量描述性統計

(四)估計方法

在基準回歸中,由于稅收道德變量采用的是0 和1 的二元賦值方式,因此直接使用離散概率模型進行估計。為了比較結果的穩健性,我們同時采用OLS、Logit 和 Probit 三種方法對參數進行回歸。最后,在穩健性檢驗部分,我們采用的對稅收道德1-10 的賦值方式,在稅收道德是有序離散變量的情況下,適合使用有序離散概率模型,故在穩健性檢驗中我們同時采用OLS、Ordered Logit 和Ordered Probit 三種方法進行估計。

三、實證分析

(一)公共支出規模對個人稅收道德的影響

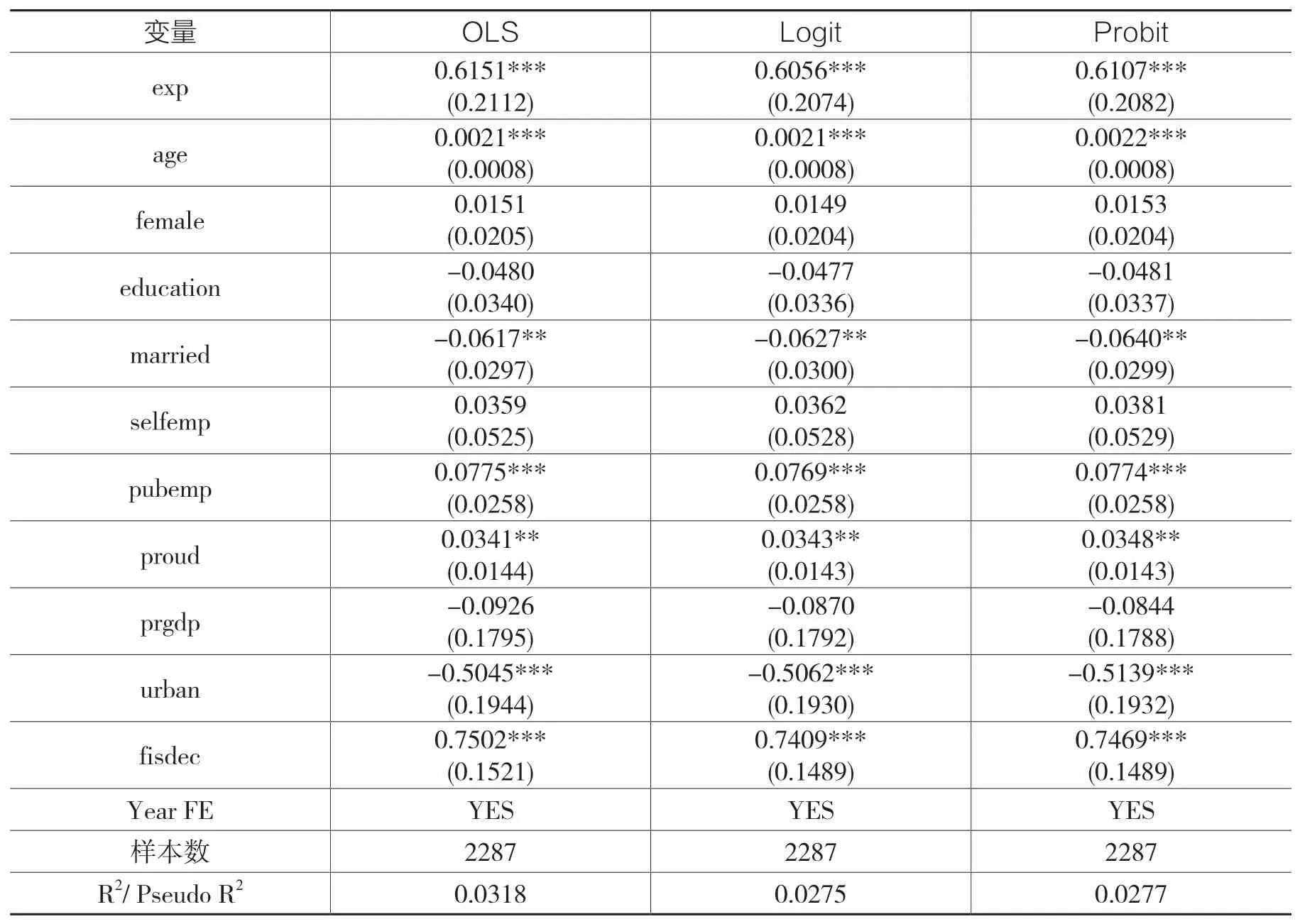

表2 報告了分別采用了OLS、Logit、Probit 三種方法的回歸結果,在三種方法的估計下,稅收道德變量系數在1%水平上顯著為正,證實了假設1。當公共支出增加,納稅人因“價格支付”享受到政府更多的公共支出帶來的公共產品和服務時,稅收遵從的內在動機會增強,納稅人的稅收道德水平會提高。

表2 公共支出規模對稅收道德的影響

在個體層面的控制變量中,年齡、工作部門與民族自豪感等變量系數顯著為正,表明年齡越大的人、在政府或國有企事業單位工作的人、民族自豪感更強的人其稅收道德水平更高,這與已有文獻的研究結果一致。婚姻變量系數顯著為負,這意味著已婚者與其他婚姻狀態的人相比表現出更低的稅收道德。在地區層面的控制變量中,地方政府財政自給率系數顯著為正、城鎮化率系數顯著為負,意味著財政自給率或分權度的提高,稅收道德水平會更高;城鎮化水平的提高會降低個體稅收道德水平。

(二)公共支出結構對個人稅收道德的影響

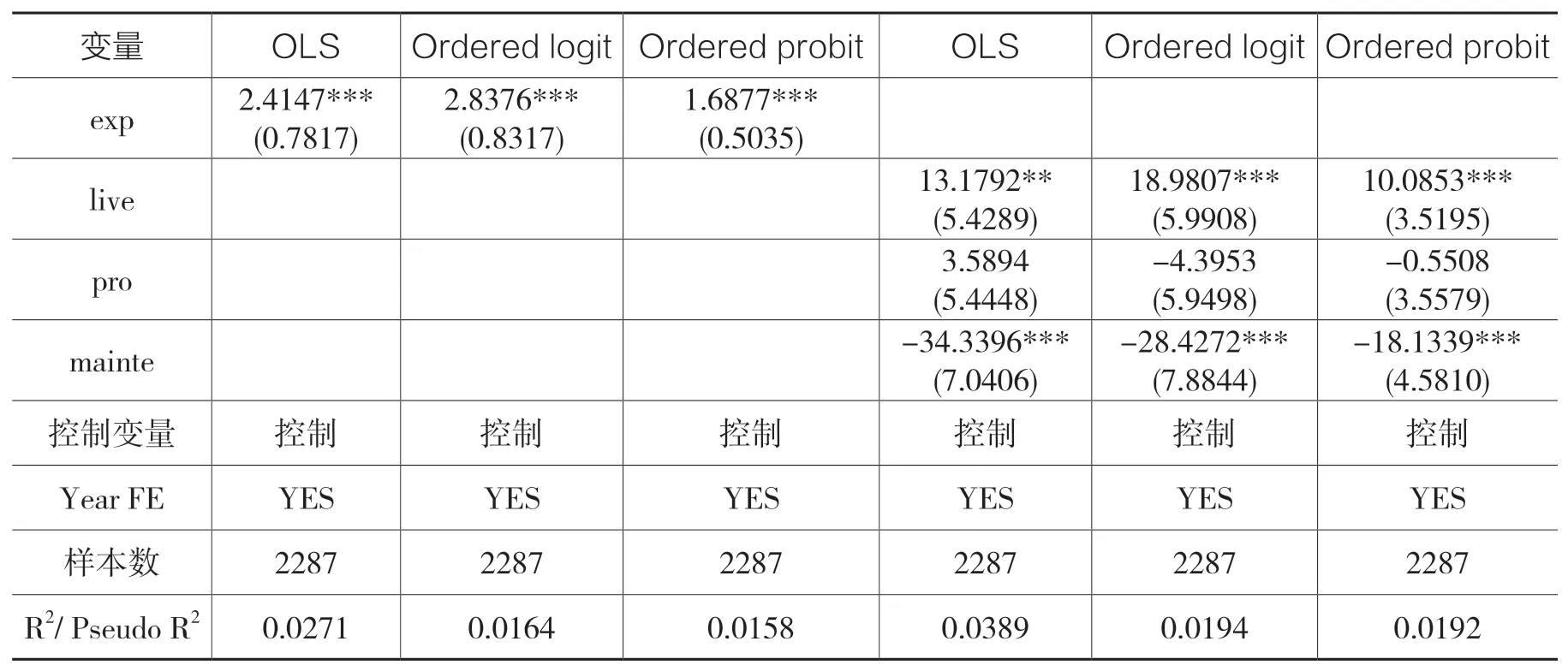

表3 報告了公共支出結構對稅收道德影響的估計結果。由回歸結果可知,民生支出系數顯著為正、生產性支出系數為負但不顯著、維持性支出系數顯著為負,證實了假設2 關于民生性支出和維持性支出的猜想。民生性支出系數顯著為正,表明與居民生活直接聯系、滿足居民偏好的民生性支出的增加能夠促進個人稅收道德水平的提升;維持性支出系數顯著為負,表明政府機構運轉成本的增加會對居民稅收道德產生不利影響;生產性支出對稅收道德的影響均為負但并不顯著,這一點和假設2 的猜想有所差異。此外,從估計系數的絕對值大小來看,民生性支出對稅收道德的影響程度要大于維持性支出對稅收道德的影響程度,公共支出中民生性支出對稅收道德水平的正效應,可以抵消維持性支出增加對稅收道德水平的負效應,前文實證結果中顯示的公共支出對稅收道德的促進作用主要源于民生支出對個人稅收道德的提振作用。個體和地區層面的控制變量回歸結果與上文公共支出規模對稅收道德的影響中的研究結論基本一致。

表3 公共支出結構對稅收道德的影響

(三)穩健性檢驗

考慮到在詢問個人對于逃稅看法這一問題時,個人可能會高估和高報自己的稅收道德水平,因此,在基準回歸中稅收道德采用的是0 和1 二元賦值方式。在本部分的穩健性檢驗中,稅收道德指標使用1-10 的賦值方式,值越大表明稅收道德水平越高。由于這里的稅收道德被解釋變量為有序離散變量,在實證檢驗中分別采用OLS、Ordered logit、Ordered probit 三種方法進行估計。從表4 回歸結果看,我們關注的核心解釋變量公共支出規模和公共支出結構的回歸系數符號及顯著性與前文結論一致,這說明前文的主要研究結論是穩健的。

表4 穩健性檢驗

(四)異質性分析

前文實證結果顯示,被調查者所處的工作部門會對稅收道德產生影響,政府或國有企事業單位工作者的稅收道德顯著高于私營企業工作者的稅收道德。一個有趣問題是,個人所處工作部門的不同是否會使公共支出對稅收道德的影響產生差異。為此,我們將樣本分為政府或國有企事業單位工作者樣本與在私營單位工作者樣本分別回歸。從表5 的回歸結果可以看出,在公共部門就業者樣本中,公共支出規模對個人稅收道德的影響不顯著;而對于私營單位工作者來說,公共支出對其稅收道德的影響是顯著為正的。可能的原因在于:政府或國有企事業單位工作者,存在著更高的自我道德要求和更強的社會約束,其本身具有較高的稅收遵從的內在動機;公共部門從業者對公共產品和服務的可及性與獲得水平相對較高,公共支出增加對其效用提升的邊際效應相對較小,從而表現出公共支出對公共部門就業的個體的稅收道德影響不顯著。

表5 異質性分析

(五)進一步的分析

理論上,政府與納稅人之間相互信任的模式會提高納稅人的稅收道德水平(Feld 和Frey, 2002),這一結論在相關實證研究中得到了證實(Alm et al.,2006;Frey 和Torgler,2007;楊得前和何春聯,2009)。納稅人向政府“支付”稅收,以期換取政府提供的公共產品和公共服務,政府如果用稅款提供公共產品和服務效率高且滿足居民需要,那么納稅人會更信任政府。納稅人對政府的信任可能成為公共支出影響個人稅收道德的重要途徑。

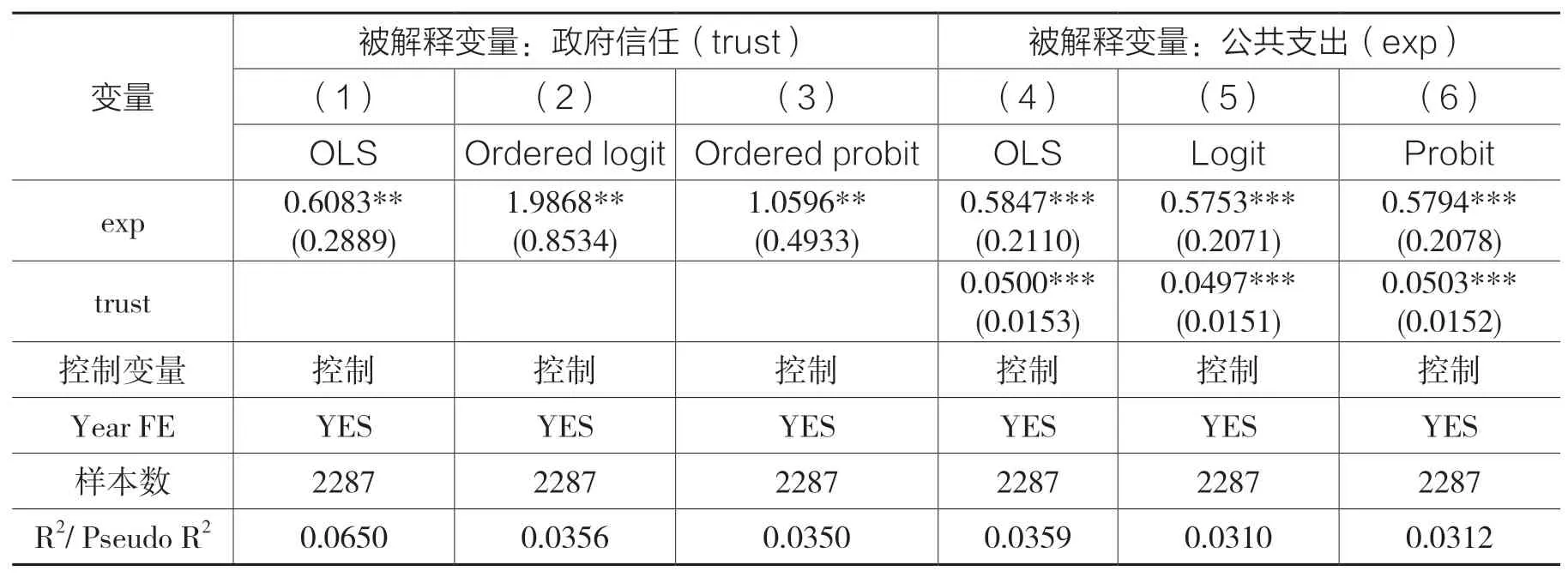

為檢驗公共支出規模是否通過增進個人對政府的信任而提升個人的稅收道德,根據Pearl(2000)做法,首先在式(1)的基礎上,以政府信任為被解釋變量,檢驗公共支出是否會提升個體對政府的信任;再者,將政府信任指標作為控制變量引入回歸模型(1),如果政府信任變量顯著,且較之未納入政府信任指標之前公共支出規模變量系數變小,則表明公共支出通過增進人們對政府的信任提升了個體的稅收道德水平。為增強回歸結果的穩健性,同時采取OLS、Logit、Probit 三種估計方法進行估計。從表6 列1-3 的回歸結果可見,在其他條件不變情況下,公共支出的增加顯著增進了個人對政府的信任。在表6 列4-6 中,可以看到政府信任對稅收道德的影響在1%水平上顯著為正,也即隨著人們對政府信任的提高,人們的稅收道德水平也會提升;同時,可以看到公共支出規模的系數與表2 中的回歸結果相比,系數有所下降,且OLS 回歸的R2有明顯的上升,說明公共支出通過提升人們對政府的信任而提升了個人稅收道德。

表6 公共支出對稅收道德的作用機制:政府信任

四、結論

人們為什么愿意繳稅、是什么決定了個人稅收道德?根據稅收價格論,稅收是納稅人“購買”公共產品和服務所支付的“價格”,這意味當納稅人支付的稅收物有所值時,納稅人會有更高的稅收支付意愿,更高的稅收道德。

本文在理論分析的基礎上,實證考察了公共支出對稅收道德的影響。研究發現:公共支出的增加能顯著地提升個人稅收道德,這一提升作用主要源于民生支出,財政維持性支出則顯著地抑制了個人稅收道德,生產性支出對稅收道德的影響并不顯著;公共支出對個人稅收道德的提升作用具有職業異質性,公共支出顯著提升了私營部門從業者的稅收道德,而對政府或國有企事業單位工作者稅收道德的影響不顯著;公共支出通過增進人們對政府的信任提升了稅收道德水平。本文從稅收道德的角度為“稅收價格論”提供了經驗證據,同時表明為提升個人稅收道德、增進稅收遵從,應適度增加公共支出,優化財政支出結構,回應人們對美好生活的向往,根據轄區居民的公共品需求偏好,加大教育、醫療衛生、社保就業等民生性公共產品及服務支出,提供“適銷對路”的公共產品和服務,并持續提高公共品供給的效率與公平性。參考文獻:

陳強:《高級計量經濟學及Stata 應用》,高等教育出版社2014 年版。

劉雯、馬萬里:《行為經濟學與稅收遵從:一個理論與應用分析》,《公共財政研究》2019 年第5 期。

谷成、黃維盛:《中國居民的稅收道德及其影響因素——基于世界價值觀調查數據的分析》,《財經問題研究》2017 年第8 期。

顧露華:《中國行政支出的供需驅動因素研究》,《經濟社會體制比較》2018 年第2 期。

李建軍、宋亞香、黃健:《高等教育提升了個人的稅收道德嗎——基于中美兩國調查數據的研究》,《稅務與經濟》2018 年第1 期。

謝舜、王天維:《公眾需求偏好表達對地方公共支出結構的影響——基于中國省級面板數據的經驗證據》,《云南財經大學學報》2018 年第7 期。

楊得前:《司法廉潔、安全與稅收道德——以OECD 國家為例》,《稅務與經濟》2008 年第2 期。

楊得前、何春聯:《信任、付稅意愿與稅收遵從——基于Probit 模型的實證研究》,《華東經濟管理》2009 年第11 期。

趙永亮、楊子暉:《民主參與對公共品支出偏差的影響考察》,《管理世界》2012 年第6 期。

Allingham,M. G.,Sandmo,A.,“Income Tax Evasion:A Theoretical Analysis”,Journal of Public Economics,Vol.1,No.3-4,1972.

Alm,J.,McClelland,G. H.,Schulze,W. D.,“Why Do People Pay Taxes”, Journal of Public Economics,Vol.48,No.1,1992.

Alm,J.,Torgler,B.,“Do Ethics Matter?Tax Compliance and Morality”,Journal of Business Ethics, Vol.101,No.4,2011.

Alm,J.,Martinez-Vazque,J.,Torgler,B.,“Russian Attitudes Toward Paying Taxes—Before,During,and After the Transition”,International Journal of Social Economics,Vol.33,No.12,2006.

Alm,J.,Torgler,B.,“Culture Differences and Tax Morale in the United States and in Europe”,Journal of Economic Psychology,Vol.27,No.2,2006.

Benjamini,Y.,Maital,S.,“Optimal Tax Evasion Optimal Tax Evasion Policy Behavioral Aspects”,The Economics of the Shadow Economy,Springer Berlin Heidelberg,1985.

Cummings,R. G.,Martinez-Vazquez,J.,McKee,M.,Torgler,B.,“Tax Morale Affects Tax Compliance:Evidence From Surveys and an Artefactual Field Experiment”,Journal of Economic Behavior and Organization,Vol.70,No.3,2009.

Feld,L. P.,Frey,B. S.,“Trust Breeds Trust: How Taxpayers Are Treated.”,Economics of Governance, Vol.3,No.2,2002.

Frey,B. S.,Torgler,B.,“Tax Morale and Conditional Cooperation”,Journal of Comparative Economics, Vol.35,No.1,2007.

Klepper,S.,Nagin,D.,“The Anatomy of Tax Evasion”,Journal of Law Economics &Organization, Vol.5,No.1,1989.

Luttmer,Erzo F. P.,Singhal,Monica.,“Tax Morale”,Journal of Economic Perspectives,Vol.28,No.4,2014.

Pearl,Judea.,“Causality:Models,Reasoning,and Inference”,Cambridge,U.K.:Cambridge University Press. 2000.

Riahi-Belkaoui,A.,“Relationship Between Tax Compliance Internationally and Selected Determinants of Tax Morale”,Journal of International Accounting,Auditing and Taxation,Vol.13,No.2,2004.

Torgler,B.,Schneider,F. G.,“What Shapes Attitudes Toward Paying Taxes ?Evidence from Multicultural European Countries”, Social Science Quarterly,Vol.88,No.2,2007.

Torgler,B.,“Tax Morale and Direct Democracy”,European Journal of Political Economy,Vol.21,No.2,2005.

Torgler,B.,“Speaking to Theorists and Searching for Facts: Tax Morale and Tax Compliance in Experiments”,Journal of Economic Surveys,Vol.16,No.5,2002.

Torgler,B.“The Importance of Faith: Tax Morale and Religiosity”,Journal of Economic Behavior and Organization,Vol.61,No.1,2006.

Torgler,B.,Demir,I. C.,Macintyre,A.,Schaffner,M.,“Causes and Consequences of Tax Morale: An Empirical Investigation”,Economic Analysis and Policy,Vol.38,No.2,2008.

Torgler,B.,“Tax morale in Asian countries”,Journal of Asian Economics,Vol.15,No.2,2004.

Torgler,B.,“Attitudes toward paying taxes in the USA: An empirical analysis”,The Ethics of Tax Evasion. Springer,New York,NY,2012.

Torgler, B, Werner J.,“Fiscal autonomy and tax morale: Evidence from Germany”,Public Finance and Management,Vol.5,No.4,2005.