新時代下中國供給管理的創新實踐與理論貢獻

2020-06-15 06:28:23邵宇佳王光

當代經濟管理 2020年5期

關鍵詞:創新實踐

邵宇佳 王光

[摘 要]

自中國經濟步入“新常態”以來,新的經濟特征要求中國更側重于供給管理。文章基于西方供給管理的歷史淵源,結合英美兩國的供給管理政策實踐,提煉出中國供給管理政策實踐的獨特性和創新性。這一方面為宏觀經濟調控中的供給管理充實了理論性和實踐性,另一方面也為未來中國供給側結構性改革提出了新思路。

[關鍵詞]西方供給管理;英美實踐;供給側結構性改革;中外對比;創新實踐

[中圖分類號]F120[文獻標識碼]A[文章編號]1673-0461(2020)05-0008-07

一、引 言

供給和需求是市場運行的基本力量,而供給管理和需求管理是對市場經濟運行進行宏觀管理的兩種基本方法。相對于需求管理而言,供給管理則是政府用于調整商品和服務供給的各種手段(除價格手段外),最終實現總供給和總需求之間的均衡(蘇劍,2016) [1] 。雖然供給管理的理論淵源是資產階級古典經濟學以來的傳統,也即是經濟自由主義傳統(劉偉,2017) [2] ,但因體制性原因、理論原因(即對凱恩斯的偏好)以及政策實踐問題,導致供給管理在西方宏觀經濟實踐中經常被忽視(劉偉、蘇劍,2007) [3] 。唯獨一次具有代表性的供給管理實踐也僅僅是應對20世紀70年代西方國家出現的“滯脹”經濟危機,美國里根政府和英國撒切爾政府均采取了供給學派的政策主張,但供給管理調控的結果并未取得預期的效果。

自中國經濟步入“新常態”以來,新的經濟特征要求中國的宏觀調控更側重于供給管理。于是,習近平總書記在2015年11月10日召開的中央財經領導小組第十一次會議上首次提出了供給側結構性改革,并在黨的十九大報告明確提出以供給側結構性改革為主線的經濟高質量發展目標。縱觀供給側結構性改革在國內正式推行以來,“三去一降一補”五大任務取得了顯著的預期效果,由此對比西方供給學派推行的供給管理政策不禁影射出中國在供給管理方面的獨特性和創新性。因此,本文詳細對比分析中國供給側結構性改革同西方供給管理學派的政策主張,揭示新時代下中國供給管理的創新實踐和理論貢獻,最終為新環境下中國經濟的長期穩定發展提出新的政策建議 。

二、西方供給管理的歷史淵源

當代西方供給管理的理論基礎主要源于供給學派經濟學(Supply side Economics),誕生于美國20世紀70年代經濟面臨“滯脹”之期。在當時,由于面對“滯脹”這種新型經濟危機,占據主流地位的凱恩斯經濟學卻不知所措,受到了政界和學界的質疑和挑戰。供給學派針對“滯脹”問題主張從增加總供給著手,采取減稅等一系列供給管理政策來刺激儲蓄,擴大投資,提高產能,進而促進經濟增長。這些理論和政策主張當時受到美國等陷入經濟危機國家的高度重視,并成為各國政府制定政策的依據,尤其以“里根經濟學”為重要代表。

然而,也正是因為主張從供給側的角度實現宏觀經濟的調控,供給學派的理論淵源可以追溯到古典經濟學,其典型代表就是亞當·斯密的《國富論》,在從供給的角度討論經濟增長的動力、源泉以及效率的同時也從生產者的角度強調資本私有制和市場自由競爭,從而體現了供給學派的核心思想傳統(劉偉,2017)。待古典經濟學瓦解之后,古典自由主義代表人物之一的法國經濟學家讓·巴蒂斯特·薩伊深受亞當·斯密《國富論》的影響,其在1803年出版的著作《政治經濟學概論》中提出了著名的“薩伊定律”,認為一種產品的生產會給其他產品開辟銷路,即供給可以自動創造需求,從而賦予了“生產和消費、供給和需求的影響決定市場容量和產品價格”的思考方向。自此,作為古典自由主義重要分支的“薩伊定律”長期獨樹一幟地位于當時主流經濟學地位,并協同其他古典經濟學者,如約翰·穆勒、大衛·李嘉圖等,共同宣揚供給自動創造需求的學說。縱觀以薩伊等為代表的古典經濟學者,他們信奉自由競爭的市場機制,認為總供給和總需求會自動實現均衡,同時極力反對國家政府對經濟的干預,主張依靠一只“看不見的手”來支配整體經濟運行,而其基本思想就是擴大生產能力、減少政府干預、發揮個人創造力(Feldstein,1986) [4] 。但是,20世紀30年代突如其來的“大蕭條”引發了經濟學理論的凱恩斯革命,從而幾近將思想觀點與之相對的“薩伊定律”徹底顛覆,供給管理思想經歷了歷史上的第一次否定(賈康、蘇京春,2016) [5] ,從此陷入了低谷。

可見,正是20世紀70年代發生于美國的“滯脹”經濟危機促使了供給學派的誕生,他們重新肯定了“薩伊定律”在宏觀調控中的正確性與重要性,并認為供給側并非是由需求派生的次要因素,而是更為主要的因素(賈康、蘇京春,2016),其推崇的供給管理核心思想認為只有增加并優化勞動、資本和企業家精神這三種生產要素的投入,才能增加和優化總供給,進而提升整個經濟體的社會財富(魏杰、楊林,2016) [6] ,而自由市場會自動調節生產要素的供給和有效利用,故而應當消除阻礙市場調節的不利因素,實現小政府、大市場的經濟環境,使經濟運行在最優的長期增長路徑上(戚自科,2009) [7] 。其中,供給學派的主要代表人物之一阿瑟·拉弗則將上述供給學派的核心內容和政策主張描繪在一條曲線中,后稱“拉弗曲線”,旨在表明政府的稅收收入與稅率之間的關系,倘若稅率在一定的限制以下,提高稅率能夠增加政府的稅收收入,但超過某一點時,提高稅率將會強烈地抑制納稅者的經濟活動,進而導致稅收收入的減少。因此,供給學派在對宏觀經濟調控時采取的政策措施主要包括降低個人和企業的納稅稅率、取消國家對經濟的過多干預和實行與經濟增長相適應的貨幣管理體系等。

盡管供給學派提倡的供給管理政策對美國當時的“滯脹”產生了積極的影響,但囿于供給管理政策帶來的嚴重負面效果,如巨額財政赤字、利率攀升以及貿易赤字等,迅速導致當時的供給學派在20世紀80年代末失去了政策決策層的信任,尤其是“滯脹”問題緩解之后,凱恩斯主義的需求側調控則又占據主導地位。在之后的歷史浪潮中,世界主要發達經濟體的宏觀調控也基本側重于以薩繆爾森倡導的需求側“反周期”調節思想。直至2008年美國“次貸危機”引爆的全球金融危機中,美國政府推出了“華盛頓共識”,從供給側進行足以影響全局的“區別對待”政策操作與結構調整,從而標志著供給管理思想再一次登上宏觀調控的舞臺。然而,此次供給管理的宏觀調控并沒有像以往那樣同需求管理保持嚴格的對立,具有強烈的排他性,而是供給需求相互結合,共同協調作用于宏觀經濟調控,故而有別于過去的供給管理思想,亦可稱新供給經濟學。新供給經濟學的誕生表面上標志著西方供給管理和需求管理的統一,但本質內涵需要轉軌國家的經濟實踐結合社會主義政治經濟學、現代制度經濟學以及西方供給管理相融合,并發揮短期宏觀調控的特性(蘇劍,2016),為宏觀經濟學未來的發展奠定了政策基礎并指引發展方向。

三、西方供給管理的政策實踐

現代西方供給管理的宏觀經濟調控主要實踐于解決20世紀70年代凱恩斯需求管理面臨失效的“滯脹”經濟危機。“滯脹”的本質是成本推動型通貨膨脹(蘇劍,2012) [8] ,而發端于20世紀70年代的西方“滯脹”經濟危機主要受兩方面的因素影響,一方面是受中東戰亂引發的兩次石油危機造成的石油價格上漲推動(Sherman,1977;McFarland,1982) [9-10] ,另一方面因西方國家長期采用擴張性貨幣政策不當而引發(Barsky and Killian,2001) [11] 。針對當時的“滯脹”經濟危機,凱恩斯經濟學黯然失色,不僅菲利普斯曲線無法解釋滯脹產生的原因,而且需求管理無法解決滯脹危機。因此,當時以美國里根政府和英國撒切爾夫人政府為首的西方主要發達國家將政策目標投向了供給學派推崇的供給管理宏觀經濟調控思想,通過從供給側的角度對宏觀經濟進行改革用以應對“滯脹”經濟危機,并取得了一定的成效。故下文將以美國和英國的供給管理實踐進行探討。

(一)美國的供給管理政策實踐

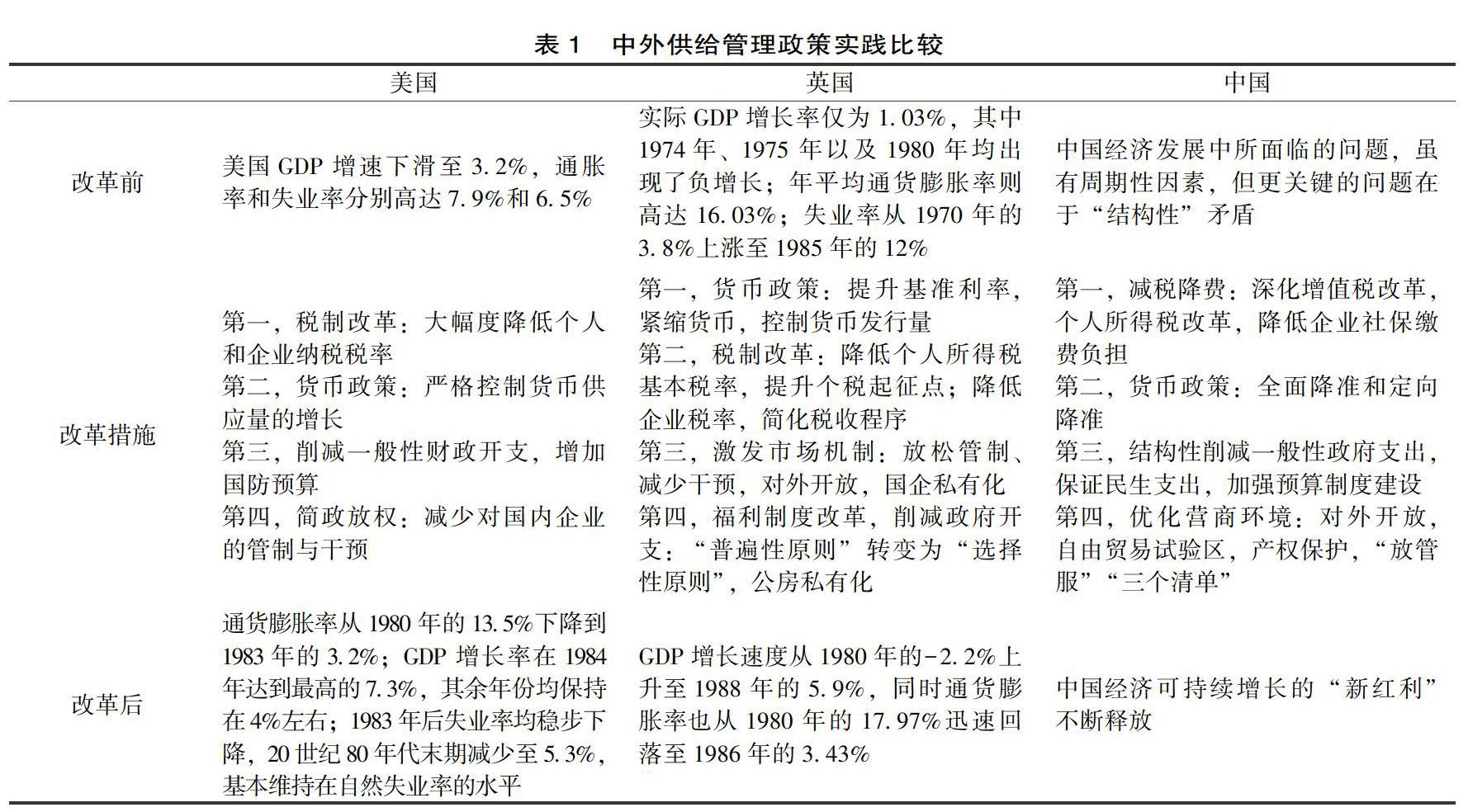

20世紀70年代,美國受兩次石油危機等因素的影響觸發了嚴重的經濟衰退,具體表現為宏觀經濟增速放緩,通貨膨脹率高企和失業率居高不下,經濟面臨嚴重的“滯脹”危機。從已有的數據可以發現,在1961年至1965年期間,美國經濟處于較好的發展水平,平均GDP增長率保持在較高的5.1%,平均通貨膨脹率維持在較低的1.3%水平,失業率則接近美國的自然失業率5.5%。但是,在1966年至1970年期間,美國經濟則出現了明顯的放緩趨勢,但總體仍處于正常狀態,其平均GDP增長率下降了1.6%,平均通脹率上升了2.9%,而失業率下降了1.6%。關鍵的是,自進入20世紀70年代之后,美國的GDP增長率進一步下滑,而通脹率和失業率均出現了雙重高企。在1971年至1980年的這10年期間,美國GDP增速下滑至3.2%,通脹率和失業率分別高達7.9%和6.5%,整體宏觀經濟已然進入滯脹狀態。為此,美國里根政府在20世紀80年代展開了一系列的供給管理政策措施來應對當前的“滯脹”經濟危機。

第一,里根政府將大規模的減稅政策作為其應對“滯脹”經濟危機的首要舉措。鑒于供給學派的政策觀點主張,大幅度地降低個人和企業納稅稅率,可以增加個人儲蓄能力,增強經濟主體的激勵,刺激個人的工作積極性,提高企業的投資能力和投資積極性。是故,美國分別在1981年和1986年分別通過里根政府提議的稅法及修正稅法,其中,第一部稅法共減少個人所得稅稅率25%,邊際稅率從14%—70%下降到11%—50%,并將經通貨膨脹調整后的實際收入作為納稅基礎,同時對企業采取了加速固定資產折舊等措施間接地給予稅收優惠;而第二部稅法重在稅制改革,將個人所得稅的十五級累進稅制改為三級稅制,累計全國人均免稅額可減少6.4%,同時也將企業最高56%的五級稅率改為最高34%的三級稅率,以及下調資本利得稅等措施。相比較而言,1986年推行的修正稅法因側重于稅收制度,從而大力推動了稅制改革,被里根稱為“第二次美國革命”(蘇劍,2016)。

第二,里根政府推行嚴厲的貨幣政策,嚴格控制貨幣供應量的增長,將控制通貨膨脹作為其應對“滯脹”經濟危機的重要內容。供給學派認為,控制貨幣數量增長的目的在于穩定貨幣價值,貨幣價值的穩定會消除人們對通貨膨脹的顧慮,從而引導人們選擇生產性投資而放棄投機性投資。于是,美聯儲在1980年11月至1982年8月實行了嚴厲的貨幣政策,通脹率迅速從13.5%下降至6.2%,效果非常明顯。但是,伴隨著通脹率的下降,失業率大幅上升,經濟增長率也顯著下滑。鑒于此,美聯儲從1982年7月開始下調貼現率,每次下調0.5%,直至年底將貼現率下降至8.5%為止。

第三,里根政府削減一般性財政開支,尤其是“隨意性”的社會福利,并增加國防預算。供給學派認為,政府支出中不論是公共支出還是轉移支付,都不可避免地對經濟生產產生阻礙作用,而且有些公共支出是浪費資源,有些雖有益但缺乏效率。根據當時的數據反映,在1965年至1980年期間,美國政府的救濟款項增加了4倍,金額達到了近3 000億美元,同時支出預算擴大了約5倍之多,導致政府赤字增加了53倍。于是,里根政府在1981年3月擬定了預算法案,預計1982年削減支出352億美元,1983年削減460億美元,1984年削減514億美元,其中主要包含一般社會福利計劃支出,包括食品券、低收入住房補貼、失業保險金等。但是與此同時,里根加大了對國防的開支,軍事費用占國民收入比例從1980年的5%上升至1986年的6.5%,之后雖有下降,但到20世紀80年代末仍占5.9%的比重。

第四,里根政府采取減少對國內企業的管制與干預。供給學派認為,自由市場會自動調節生產要素的供給和利用,能夠使生產要素供需達到均衡和有效利用,從而應當減少政府對市場的過多干預。根據當時美國的數據資料顯示,美國“聯邦登記冊”中的聯邦管制條例從1936年的2 599頁增加到1977年的65 603頁,其中條例數量僅在70年代就增加了3倍,而另一方面,管制機構從業人員數量從1970年的2.8萬人增長至1979年的8.1萬人。于是,1981年2月里根總統首先指示暫緩實行所有政府機構已經制定但尚未實行的條例,然后對工商企業活動的管制規章改革制定了五條政策原則,要求政府對經濟運行減少干預和管制,并對規章的制定需要進行全面科學的成本收益分析,涉及領域包括勞動力市場、金融行業以及工業行業等。這一系列的政策措施幫助恢復了美國國內市場的活力,促進了美國的經濟增長。

經過里根政府的一系列經濟政策實施,截止到20世紀80年代末美國的滯脹經濟危機基本解除。美國通貨膨脹率從1980年的13.5%下降到1983年的3.2%,之后便長期保持在較低水平;全國GDP增長率在1981年和1982年因緊縮貨幣政策導致短暫的衰退,但1983年之后便開始復蘇,GDP增長率在1984年達到最高的7.3%,其余年份均保持在4%左右;國內失業率在1980年至1982年同樣因緊縮貨幣政策的影響出現了短暫的上升,達到了最高的9.7%,但1983年后失業率均穩步下降,20世紀80年代末期減少至5.3%,基本維持在自然失業率的水平。因此,里根的供給管理政策實現了美國經濟走出滯脹的預定目標,同時對美國的經濟結構、經濟活力等方面產生了重要的影響。

(二)英國的供給管理政策實踐

在19世紀與20世紀的交迭之際,英國經濟開始走向衰退,尤其是遭受第二次世界大戰的嚴重削弱之后,經濟發展十分緩慢,導致其在世界列強中的經濟實力逐年下降,后被世人稱為“英國病”。英國經濟在進入20世紀70年代后形勢更加嚴峻,例如在1974年至1980年期間,英國的實際GDP增長率僅為1.03%,其中1974年、1975年以及1980年均出現了負增長。與此同時,年平均通貨膨脹率則高達16.03%,并伴隨著逐年上漲的失業率,從1970年的3.8%上升到1979年的5.5%,到1985年左右更是上升到12%的歷史最高點。經濟增長不足,通脹率高企,失業率不斷攀升,使得英國經濟陷入了“滯脹”泥潭。直至20世紀80年代撒切爾夫人步入政壇,入住唐寧街后,英國開始實行大規模的供給管理政策來擺脫陷入長達10年之久的“滯脹”經濟危機。

第一,撒切爾政府采取緊縮貨幣,控制貨幣發行量來抑制通貨膨脹。根據當時的經濟數據表明,英國在1974年至1980年期間的年平均通貨膨脹率就已經高達16.03%,而且在1974年通貨膨脹率達到歷史最高點的25%,如此之高的通脹率顯然危及英國的經濟穩定。為此,撒切爾夫人率先將英國央行的基準利率由12%提高到17%,并將M2增速從1981年的25.2%縮減至1983年的10.3%(定價與定量的平衡)。于是,英國國內的通貨膨脹率得到了有效的控制,從1980年的17.97%下降至1986年的3.43%,之后也都維持在較低水平。

第二,撒切爾政府實施減稅政策,推行稅制改革,激活經濟活力。具體政策措施包括降低個人所得稅基本稅率,從1980年的33%首先下降至30%,之后又再次降低至25%,同時也將個稅起征點從8 000英鎊提高至10 000英鎊,估計有超過130萬工作人員免除了稅收;對于企業稅率,撒切爾夫人將大企業的稅率從1982年的52%下降至1990年的35%,同時扶持中小企業的發展,將中小企業的稅率從1982年的40%縮減至1990年的29%;除此之外,撒切爾夫人也大幅度地簡化稅收程序,用以提高征稅效率。

第三,撒切爾政府采取放松管制,減少干預的政策用于激發市場機制。首先,大力推行對外開放,積極鼓勵企業和個人參與市場競爭,同時取消一批具有壟斷地位的行業,如石油、郵電通信行業等,解散物價管制委員會,廢除180多項限制經濟活動的規定,終止實施40年之久的外匯管制條例,允許英鎊匯率自由浮動。然后,放棄過去采用依靠投資和提高社會福利來促進經濟增長的發展方式,而是注重發揮市場機制的方式來振興經濟,例如淘汰部分落后的產能、出售國有企業股份等,其中,據數據資料顯示,因出售國有企業股份進行私有化政策致使英國工業中國有部分減少了60%。

第四,撒切爾政府大力推行福利制度改革,大幅度削減政府開支。以往普遍性福利制度加重了政府的財政開支,于是通過福利制度改革,將福利給予最需要的人群,將“普遍性原則”轉變為“選擇性原則”,同時也將市場競爭引入醫療等服務,發揮市場機制的作用,提高市場的配置效率。此外,在住房方面則實行公房私有化,采用優惠條件鼓勵私人購買住房。最終,通過以上政策措施,撒切爾政府在1993年的政府債務占GDP比重僅為25%,為歷史新低。

經過撒切爾政府一系列的供給管理政策,英國經濟成功實現了轉型,新興產業和現代服務業崛起,GDP增長速度從1980年的-2.2%上升至1988年的5.9%,同時通貨膨脹率也從1980年的17.97%迅速回落至1986年的3.43%,加之失業率自1984年開始快速下降,整體經濟全面恢復,基本擺脫“滯脹”泥潭。

(三)美英供給管理實踐總結

縱觀以上西方供給管理在美國和英國的政策實踐可以發現,美國實施供給管理的直接目標在于降低供給要素的成本,如減稅及稅制改革、反壟斷等,因為美國當時的市場完善程度相對較高,但生產要素相對昂貴;而英國實施供給管理的直接目標在于提高供給要素的效率,如減少政府管制、減少國有比重等,因為英國當時市場完善程度并不高,生產要素的供給效率和利用效率均很低。因此,西方供給管理的政策導向基本圍繞供給要素成本和供給要素效率,供給要素成本的下降可以提高生產要素的投入量,而供給要素效率的提高可以提升生產要素的質量(劉霞輝,2013) [12] ,兩者在供給管理中的準確定位將決定政策執行的預期效益。值得一提的是,雖然供給管理政策的宏觀調控使英美兩國走出了“滯脹”,但供給管理政策帶來諸如巨額財政赤字、利率攀升以及貿易赤字等嚴重負面效果,導致供給管理政策并未實現整體的預期效益。

四、中國供給側結構性改革的實踐與比較

(一)中國供給側結構性改革背景

改革開放40年以來,中國經濟還需高速增長,經濟總量躍居世界第二,已成為名副其實的經濟大國。但隨著人口紅利衰減、“中等收入陷阱”風險加劇、國際經濟形勢趨弱等內外因的作用,中國經濟發展開始邁入“新常態”。進入“新常態”以來,全國GDP增速提升空間持續收窄,實際GDP增速開始下行。從經濟增長的動力結構看,我國的經濟增長已由投資驅動轉變為消費拉動,消費占比GDP的比重連續多年超過50%,2013—2017年消費平均增長11.6%,已經高于GDP的平均增長速度,消費高速增長對經濟增長的拉動作用在持續增強,近幾年來,消費增長對經濟增長的貢獻率穩中有升,已經成為經濟增長的主要驅動力,實現經濟平穩運行的“壓艙石”。但當前大量潛在有購買力支撐的消費需求與國內的有效性供給之間形成結構性摩擦,出現“供給錯位”。從經濟增長的產業構成看,我國的經濟增長已經由主要依靠工業帶動轉變為工業和服務業共同帶動,服務業已經成為吸引投資的主要領域,2013—2016年,服務業固定資產投資年均增速16.7%,高出全部固定資產投資年均增速1.9%,高出第二產業固定資產投資年均增速4.6%。2012—2017年服務業對GDP的貢獻率從44.9%增長到58.8%。2015年服務業貢獻率首次超過第二產業突破50%,達52.9%。目前,制造業占GDP的比重將會回落,服務業的發展將成為中國經濟的“穩定器”,當前服務業發展的增速并沒有充分得以釋放,主要原因不在于國內有效需求不足,而是有效供給不足,出現“供給缺位”。

中國經濟發展中所面臨的問題,雖有周期性因素,但更關鍵的問題在于“結構性”矛盾,在實現需求側進行總量性管理的同時,更應該強調對“結構性”問題的調控。習近平總書記在2015年11月10日召開的中央財經領導小組第十一次會議上首次提出了供給側結構性改革,指出在適度擴大總需求的同時,著力加強供給側結構性改革,著力提高體系質量和效率,增強經濟持續增長動力。當前及未來一段時期內,中國經濟的發展正由“高速度”向“高質量”轉變,從“有沒有”向“好不好”轉變,由關注“經濟增長速度”轉向注重“增長效率與效益”,在充分釋放全要素生產率的同時,兼顧經濟發展與社會公平、生態環境等多維度的協同,以實現長期穩定、均衡發展的經濟增長目標。

(二)供給側結構性改革舉措

第一,施行減稅降費。減稅是西方供給學派的主要舉措,也同樣是中國供給側結構性改革的核心內容,實質是重塑政府與市場的資源配置格局與配置方式(張斌,2019) [13] 。中國在2008年、2015年、2016年分別作出“實行結構性減稅”“實行減稅政策”“在減稅、降費、降低要素成本上加大工作力度”的減稅降費決策部署,發布稅收優惠文件總數(截止到2018年)高達431項(龐鳳喜、牛力,2019) [14] ,減稅降費力度空前。其中,減稅主要是深化增值稅改革,以實現普惠性和稅制改革為目標,具體措施包括營業稅改征增值稅、制造業等企業增值稅稅率下調、將增值稅稅率由四檔簡并為三檔等。降費主要是降低企業社保繳費負擔,如下調城鎮職工基本養老保險單位繳費比例至16%,以及一些行政事業性收費。據相關研究顯示,僅2016年“營改增”全年減稅規模就超過5 000億元(楊燦明,2017) [15] ,而減稅降費政策每年減輕企業負擔約1 230 億元(張蕊,2017) [16] ,另據2019年《政府工作報告》顯示,全年減稅降費近2萬億元。

第二,優化降準結構。在經濟新常態下,無論是穩增長還是調結構,都需要加大金融支持實體經濟的力度,同時為了避免“大水漫灌”式的強刺激,中國央行在實施下調存款準備金率的同時有針對性地對部分城商行、農商行、農信社等銀行機構采取各種定向降準措施,包括普遍降準、定向降準和明確資金使用范圍的降準三大種類,同時央行自2014年引入定向降準動態考核機制,每年進行動態考核,并對達標的機構實施優惠措施,建立正向激勵機制,引導商業銀行改善優化信貸結構,增強對小微企業、“三農”、重大水利工程建設的支持力度。從政策效果來看,央行自2014年以來共推行降準政策累計達22次左右,并且取得了一定的成效,但顯著性有待提高(林朝穎等,2016) [17] ,尤其在根本性問題上有待進一步深化改革(馮明、伍戈,2018;黎齊,2017) [18-19] 。

第三,收緊政府開支。由于減稅降費政策的落實給財政收入帶來了壓力,中央號召各級政府過緊日子,并從開源和節支兩個方面提出了舉措。其中,開源措施是增加特定國有金融機構和中央企業上繳利潤和收回長期沉淀資金。節支措施是政府機關一般性支出減壓5%以上、“三公經費”再壓縮3%左右。此外,中國政府提出加強財政支出的精細化管理,實施更全面的財政預算績效管理制度,用以提高財政資源配置效率和使用效益,進而推動政府效能的提升。從實際數據來看,在“三公經費”方面,財政部2019年預算比2018年減少247.04萬元,壓縮4.34%;民政部2019年預算比2018年減少26.93萬元,下降3.13%;中國人民銀行2019年預算比2018年預算減少1 603.04 萬元,減幅5.57%。

第四,推進“放管服”改革,優化營商環境。長期以來,在處理政府與市場關系的基礎上,出現“錯位”“越位”和“缺位”現象,導致行政成本高企、經濟發展活力受挫等不利影響。于是,國務院總理李克強在2016年《政府工作報告》中提出,簡政放權、放管結合、優化服務的“放管服”改革措施,目的在于提升政府效能,優化營商環境。同時,政府在堅持職權法定原則的基礎上,建立“三個清單”(即權力清單、責任清單、負面清單)來劃定政府與市場、企業乃至社會的權責邊界,有利于市場機制的發揮。數據資料顯示,截止到2018年,國務院各部門已經取消并下放了40%以上的行政審批項目(李軍鵬,2018) [20] ,中國在世界的整體營商環境排名在2019年已經躍升至第31位,比2018年提升15位。

(三)中外供給管理政策比較

第一,在減稅方面,美國的政策主要包括下調個人和企業的納稅稅率以及改革稅收制度,英國的政策主要包括下調個人和企業納稅稅率以及簡化稅收程序。相比較而言,中國的政策不僅包含減稅(如個人和企業納稅稅率以及稅收制度的改革),同時也采取了以降低社會保險費率為主的降費措施。中國的減稅降費規模空前,以增值稅和社保費為著力點,直擊企業稅費成本的核心;從稅基到稅率、從特惠到普惠,以制度化減稅方式的轉變提增企業預期與獲得感;并通過“節用裕民”的方式,為減稅降費提供空間與效力保障,最終實現以政府收入的“減法”換取企業效益的“加法”和經濟高質量發展的“乘法”,是中國新時代下供給管理的創新實踐。

第二,在貨幣政策方面,美國的政策主要是控制貨幣供應量并下調貼現率,英國的政策主要是提高基準利率并減少M2增速,共同目標是抑制高漲的通貨膨脹。相比較而言,中國國內的通貨膨脹相對溫和,所以以穩健的貨幣政策為主,具體政策包括利率市場化和定向降準,側重于將資金流向實體經濟,實現結構性調整。中國采取的穩健貨幣政策注重強化逆周期調節,這是穩中有變、變中有優的新形勢對貨幣政策調控提出的新要求,同時注重結構性和定向調控,為供給側結構性改革和高質量發展營造一個松緊適度的貨幣金融環境,保障金融和實體經濟的良性循環。此外,中國貨幣政策更加注重與宏觀審慎政策、金融監管政策等其他政策的協調配合。這些貨幣政策措施也是中國新時代下供給管理的創新實踐。

第三,在減少政府開支方面,美國的政策主要是減少一般社會福利計劃支出并增加國防預算。英國的政策主要是福利制度改革、醫療等服務領域引入市場機制以及公房私有化。相比較而言,中國則是在保障與百姓生活息息相關領域支出的前提下削減一般性財政支出,側重于維持民生支出不變,同時實施更全面的財政預算績效管理制度,提升政府效能,實現“開源節流”。中國這一系列的優化財政支出措施正是應對當前內外環境疊加,適應新時代背景的重要舉措。

第四,在優化營商環境方面,美國的政策主要是減少各類管制條例來減少對企業的管制與干預。英國的政策則主要是對外開放、取消部分壟斷行業、廢除管制規定以及發揮市場機制的作用。相比較而言,中國則推行“放管服”改革,圍繞簡政放權來優化營商環境。此外,中國還陸續推出貿易投資的便利化措施、雙創政策、對外開放等,同時對國企進行改革,提升市場公平競爭環境,利于民營資本的投資。中國實施以優化營商環境為基礎的全面深化改革,一方面通過優化外商投資環境提高對外開放水平,另一方面通過大幅放寬市場準入門檻構建公平競爭環境,實現市場化、法治化、國際化的營商環境,增強企業發展信心和競爭力,是應對世界經濟趨弱、貿易保護主義抬頭、地緣政治風險加劇等新時代的重要舉措(見表1)。

五、未來中國供給側結構性改革的新思考

從當前整體趨勢看,我國的經濟總量在不斷增大,經濟發展速度處于換擋期,經濟發展結構處于調整期。今后一段時間內,我國經濟發展的調整方向,供給側與需求側兼有,但更應側重供給端的調整。短期看,供給側結構性改革重在“調整存量,結構優化”,尋找有效化解過剩產能的途徑。在調整存量,結構優化的過程中,打通勞動力、資本等生產要素從低端產業向中高端產業轉移的通道,保障經濟實體的轉型成本降低,各生產要素在經濟結構調整中的效率提升。長期看,供給側結構性改革重在“做優增量,制度供給”,提供較高質量的公共產品與服務,構建有利于供給側結構性改革的制度環境。在前期存量調整與產能消化的基礎上,增加公共產品和服務的配套供給并逐步形成較完備的制度體系,從而著力提高供給體系的質量與效益,保障經濟結構由短期的“調整存量、消化產能”轉向長期的“做優增量、擴大效能”,從而實現產業結構不斷優化,要素投入效率不斷提質,經濟增長更加均衡有力。

當前全球經濟一體化進程因單邊主義與保護主義有所抬頭而受阻,全球經濟的活躍度在下降。在全球經濟一體化趨緩、經濟增長乏力的背景下,中國保持現有的增長速度與規模已經為金融危機后全球的經濟復蘇做出了巨大貢獻。雖然部分國家強化貿易保護主義,增加貿易壁壘,挑起貿易爭端,這些外部環境中已發生的風險,給中國經濟發展施加了不少壓力。面對外部環境中的潛在不確定性,需要建立開放的供給側結構性改革的思路,從“對外開放”的視角進一步打開“對內改革”的“制度供給”,在完善國家治理能力體系建設中進一步打開國門,提升與之配套的公共服務質量與水平,持續優化營商環境,增加全球參與中國經濟建設的吸引力,增加我國參與全球經濟的活力。

[參考文獻]

[1]蘇 劍.新供給經濟學:理論與實踐[M].北京:中國人民大學出版社,2016.

[2]劉 偉.我國供給側結構性改革與西方“供給革命”的根本區別[J].中共中央黨校學報,2017(6):17-26.

[3]劉 偉,蘇劍.供給管理與我國的市場化改革進程[J].北京大學學報,2007(5):97-104.

[4]F ELDSTEIN M.Side economics:old truths and new claims[J].American economic review,1986(2):26-30.

[5]賈 康,蘇京春.“供給側”學派溯源與規律初識[J].全球化,2016(2):30-54.

[6]魏 杰,楊林.實施供給側改革 優化供給結構[J].財稅論壇,2016(2):7-12.

[7]戚 自科.美國20世紀80年代供給管理政策實踐研究——暨我國當前宏觀調控轉向思考[J].北京工商大學學報(社會科學版),2009,24(2):66-72.

[8]蘇 劍.如何治理滯脹?[J].北京行政學院學報,2012(1):76-80.

[9]HO WARD SHERMAN.Monopoly power and stagflation[J].Journal of economic issues,1977,11(2).

[10]FL OYD B.MCFARLAND.Markup pricing and the auto industry:a partial explanation of stagflation in an oligopolistic economy[J].The American journal of economics and sociology,1982,141(1).

[11]RO BERT B BARSKY and LUTZ KILLIAN.Do we really know that oil caused the great stagflation:a monetary alternative[J].NBER macroeconomics annual,2001(16).

[12]劉 霞輝.供給側的宏觀經濟管理[J].經濟學動態,2013(10):9-19.

[13]張 斌.減稅降費的理論維度、政策框架與現實選擇[J].財政研究,2019(5):7-16,76.

[14]龐 鳳喜,牛力.論新一輪減稅降費的直接目標及實現路徑[J].稅務研究,2019(2):5-11.

[15]楊 燦明.減稅降費:成效、問題與路徑選擇[J].財貿經濟,2017,38(9):5-17.

[16]張 蕊.減稅降費 政府收入“減法”換來經濟發展新動能[J].中國財政,2017(4):8-10.

[17]林 朝穎,黃志剛,楊廣青,等.基于企業視角的定向降準政策調控效果研究[J].財政研究,2016(8):91-103,65.

[18]馮 明,伍戈.定向降準政策的結構性效果研究——基于兩部門異質性商業銀行模型的理論分析[J].財貿經濟,2018,39(12):62-79.

[19]黎 齊.中國央行定向降準政策的有效性——基于雙重差分模型的實證研究[J].財經論叢,2017(4):37-46.

[20]李 軍鵬.改革開放40年:我國放管服改革的進程、經驗與趨勢[J].學習與實踐,2018(2):29-36.

Innovative Practice and Theoretical Contribution

of China's Supply Management in the New Era

Shao Yujia 1 ,Wang Guang 2

(1.School of Economics,Peking University,Beijing 100089,China;2.Chinese Academy of Fiscal Sciences,Beijing 100142,China)

Abstract:

Since China′s economy entered the "new normal",new economic characteristics have required China to focus more on supply management.Based on the historical origins of western supply management,and combined with the supply management policy practices of the United Kingdom and the United States,this article extracts the uniqueness and innovation of China′s supply management policy practices.On the one hand,it has enriched the theoretical and practical aspects of supply management in macroeconomic regulation and control.On the other hand,it has proposed new ideas for China′s supply side structural reform in the future.

Key words: western supply management;British and American practice;supply side structural reform;comparison between China and foreign countries;innovative practice

(責任編輯:張積慧)

猜你喜歡

青年時代(2016年21期)2017-01-04 17:51:14

亞太教育(2016年34期)2016-12-26 18:38:00

計算機教育(2016年8期)2016-12-24 10:31:19

江蘇教育·中學教學版(2016年11期)2016-12-21 11:35:10

中國經貿(2016年20期)2016-12-20 15:23:29

教育教學論壇(2016年46期)2016-12-19 22:16:25

教育教學論壇(2016年46期)2016-12-19 20:37:42

亞太教育(2016年33期)2016-12-19 03:17:18

辦公室業務(2016年9期)2016-11-23 08:56:52

南北橋(2016年10期)2016-11-10 16:34:51