有效調控房地產市場的宏觀審慎政策規則選擇

——基于DSGE模型的研究

2020-06-13 05:39:46■楊羽,谷任

金融與經濟 2020年5期

■ 楊 羽,谷 任

一、引言

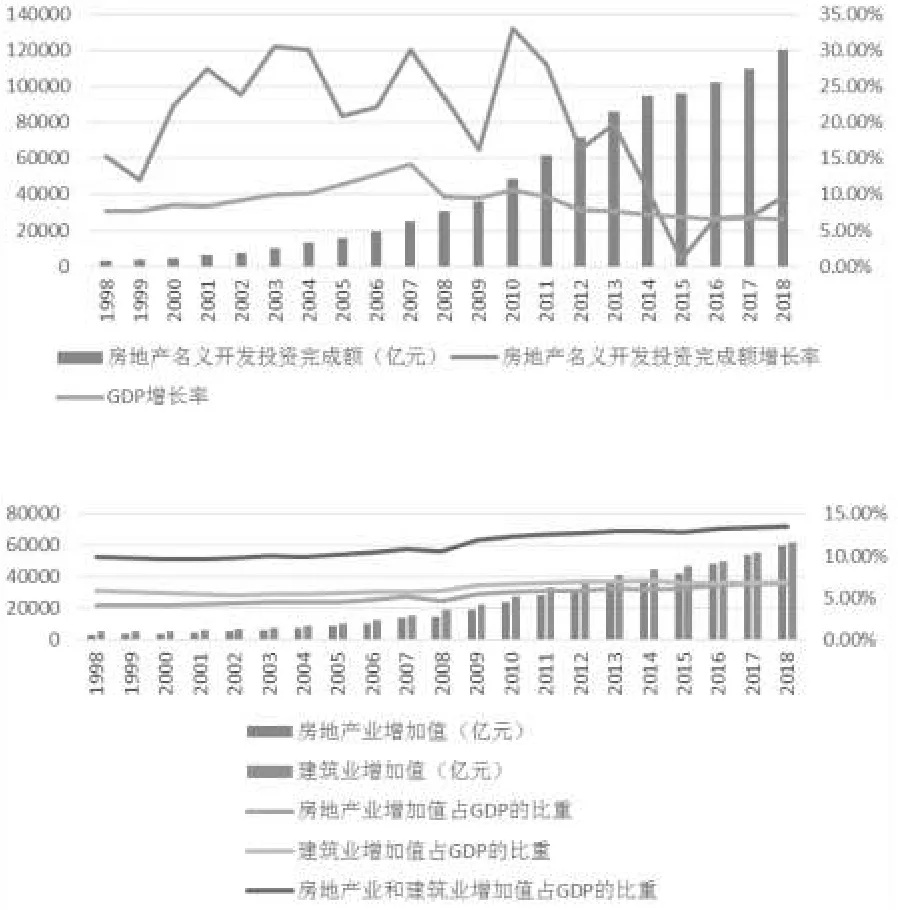

自1998年實行房地產商品化政策以來,我國房地產業飛速發展,成為拉動經濟增長的支柱性產業。從長期來看,房地產名義開發投資完成額增長率高于GDP增長率。1998年,我國房地產名義開發投資完成額為3580億元,到2018年,房地產名義開發投資完成額達到120263.51億元,是1998年的33.6倍。此外,在1998年至2018年之間,我國房地產業增加值占GDP的比值除了在2008年金融危機和2014年下降外,一直呈持續上漲的趨勢,到2018年,房地產業增加值占GDP的比值達到6.65%,再考慮與房地產業緊密相關的建筑業,兩者的產業增加值占2018年GDP的比值達到13.51%。若進一步考慮房地產業對其上下游產業的影響,2018年房地產業對GDP可能在20%以上。此外,考慮到:第一,我國人口一直持續上升,且國家開放二胎政策,我國在未來一段時間內對于房地產的需求也會增加。第二,我國積極推進城鎮化進程,截至2018年,城鎮化率達59.58%,以后進入城市的人口會越來越多,而各地大學生落戶政策的實施也進一步促進了人們對城市住房的需求。第三,許多收入較高的群體對房地產的需求不同于第一和第二點形成的剛需,他們對住房的舒適度有更高的要求,追求更高的生活品質,形成了改善性住房需求。因此,我國的房地產業在總量上還有上升的空間。

圖1 1998—2018年我國房地產市場發展情況

但我國房地產市場經過20余年的發展,已經累積了不少問題。住房制度的改革,使得我國大部分家庭都無法一次性付款購買住房,家庭需要以所購住房為抵押品,并支付國家規定的最低房款比例(即購房首付比),向銀行申請余下房款的方式購買住房,大量資金也通過這種方式進入房地產市場,極大地促進了房地產市場的發展。到2018年,個人住房貸款余額達到25.75萬億元,相比于1998年的不足1000億元竟增加了250余倍,漲幅相當驚人,2018年個人住房貸款余額占當年GDP的28.6%。這不僅表明我國房地產市場發展火熱,也說明房地產市場發展占用了金融機構過多的信貸資源,抑制了其他行業發展。此外,大量資金涌入房地產業在很大程度上推高了我國房價,居民購房成本越來越高,生活負擔加重,為了獲得住房,許多家庭不得不改變其消費行為,這在一定程度上又助推了房地產業及其上下游產業的發展,抑制其他行業的發展。同時,一些投機者也瞄準房地產惡意炒作,導致房價持續上漲,投資房地產的回報非常豐厚,投資者不愿投資其他行業,如此一來,我國經濟增長也依賴于房地產發展。此外,房價畸高嚴重損害了剛需群體的利益,長期發展下去會不利于社會穩定。國際經驗也表明,房地產市場的過度繁榮可能以房地產市場的崩潰而告終,會給經濟發展和人民生活水平帶來嚴重損害。因此,如何制定政策以有效調控房地產市場,引導房地產市場的健康發展,保證經濟的平穩運行,不僅關乎國民經濟增長,也關乎民生穩定,也是政策制定者和學術界都一直關注的重要研究問題。

事實上,我國政府一直都非常重視房地產市場的管理,出臺了多項宏觀政策調控房地產市場,其中貨幣政策被討論得最多,并在一定程度上發揮了穩定房地產市場的作用。但自2008年美國次貸危機后,貨幣政策受到了各界的嚴厲批判,宏觀審慎政策受到極大關注,促使世界各主要經濟體開始實施針對房地產市場的宏觀審慎管理。我國雖然在近幾年才提出這一思想,但多年來調控房地產市場時所使用的第一和第二套房最低購房首付比、第三套及以上住房不允許貸款、商業用房購房首付比、以“商住兩用房”名義申請貸款的購房首付比等政策,都是典型的房地產市場管理的宏觀審慎政策工具。

我國宏觀審慎政策對房地產市場的調控可分為四個階段:第一個階段是1998年至2002年,我國政府通過調低最低購房首付比來刺激人們對住房的需求,有效的促進了我國房地產市場的發展。第二個階段是2003年至2007年,此階段中我國房價節節攀升,高房價最終成為整個社會關注的重心,政府陸續出臺提高第一和第二套房首付比,商業用房購房首付比不低于50%,以“商住兩用房”名義申請貸款的首付比不低于45%等政策對房地產市場進行適度調控。第三個階段是2008年至2015年,國家為實現穩經濟、穩房價的目標,反復調低或調高第一和第二套房首付比、停止發放第三套及以上住房貸款來調控房地產市場,政策雖有一定效果,房地產業對國民經濟依然起著支柱性作用,但房地產業的蕭條也會制約經濟的增長。第四個階段是2016年至今,“房住不炒”和“因城施策”成為我國房地產市場調控的關鍵詞,政府緊扣房地產“房住不炒”的定位,結合“因城施策”思想和首付比工具對我國房地產市場進行宏觀審慎管理。

現今,我國宏觀審慎政策對房地產市場的調控已進入“因城施策”的新階段,但學術界對于房地產市場調控時宏觀審慎政策規則的具體設定形式鮮有研究。這一問題的解決成為完善我國房地產市場宏觀審慎管理的關鍵和難點。筆者將通過構建多部門的DSGE模型對此問題進行探索性研究。

二、文獻綜述

國內外學者一直都積極關注房地產市場,并對房地產市場與宏觀經濟波動之間的關系進行了不少研究。動態隨機一般均衡(DSGE)模型作為宏觀經濟研究的主流分析方法,在這方面的運用也非常廣泛。Aokiet al.(2004)認為,房地產作為借貸的抵押品會放大貨幣政策沖擊對經濟波動的影響。Iacoviello(2005)發現,住房抵押放大了外部沖擊對房價和需求的影響。Iacoviello&Neri(2010)認為,住房需求、住房技術和貨幣政策沖擊對美國的住房投資和房價波動影響顯著,而住房市場的波動又會進一步對居民消費產生影響。何青等(2015)發現,房地產偏好沖擊和抵押率沖擊是影響中國經濟周期波動的重要因素,房地產市場和借貸約束間相互影響,加大了各種經濟沖擊對宏觀經濟穩定的影響。這些研究都表明,房地產市場的波動可能會放大宏觀經濟的波動,但是學術界對于宏觀調控政策——貨幣政策是否應該對房地產市場作出反應卻一直存在爭議。

Iacoviello(2005)認為,貨幣政策對房地產價格作出反應對于穩定產出和通脹并沒有明顯的效果。Chen et al.(2012)發現,使用貨幣政策來穩定資產價格通脹需要在波動性和經濟活動水平之間權衡。Gelain et al.(2013)研究表明,雖然利率對房價增長或信貸增長作出響應可以穩定一些變量,但它會顯著放大其他因素的波動性,尤其是通貨膨脹。Sun et al.(2014)認為最優利率規則應該對房價通脹作出反應。Notarpietro et al.(2015)認為,當房地產價格變動由住房需求或金融沖擊引起時,社會福利最大化的貨幣政策規則會對房地產價格波動作出響應。肖爭艷和彭博(2011)發現,將住房價格波動納入貨幣政策對調控房價上漲有較好的效果,但代價是調控過程中通脹持續上升,以及產出和家庭消費負向偏離穩態值。王云清等(2013)研究表明,貨幣政策是我國房價波動的主要來源,最優貨幣政策規則應溫和地盯住房價波動。侯成琪和龔六堂(2014)認為,盯住房價的貨幣政策能顯著降低房價波動,進而降低經濟波動和福利損失。

在2008年美國房地產市場爆發次貸危機后,理論界和實務界對貨幣政策進行了嚴厲批判,并對危機爆發的根源進行了深刻反思,人們意識到:僅依靠貨幣政策難以實現經濟穩定,特別是當經濟失衡是由房地產市場的波動誘發時,“貨幣政策+宏觀審慎管理”是更好的政策選擇。而在此次危機后,世界各主要經濟體如美國、日本、歐盟等都更加重視房地產市場管理,紛紛引入宏觀審慎政策而不是單純依靠貨幣政策來調控房地產市場,宏觀審慎政策工具貸款價值比(LTV,在數值上LTV=1-首付比)被各國頻繁使用,我國政府也頻頻變動購房首付比來對房地產市場進行干預。在此背景下,近幾年學術界逐漸加大對宏觀審慎政策調控房地產市場的研究,并且研究大多支持了宏觀審慎政策對房地產市場的調控。Bruneau et al.(2016)認為反周期LTV比率,特別是盯住房價的宏觀審慎政策,比對房價作出反應的貨幣政策能更好地穩定住房市場。黃志剛和許偉(2017)發現,相對于僅實施貨幣政策的情況,貨幣政策與宏觀審慎政策搭配,可以使住房市場波動性下降,而產出波動性和福利損失并不顯著增加。張婧屹和李建強(2018)構建帶有房地產生產部門的DSGE模型,探討了不同外生沖擊下金融杠桿的最優規則及社會福利效應。孟憲春等(2018)認為,盯住廣義信貸偏離的宏觀審慎政策能有效調控房地產市場,顯著降低社會福利損失。

這些研究為探討房地產市場的宏觀審慎管理做出了一定貢獻,但目前這方面的研究仍有限,且對于不同經濟條件下,有效調控房地產市場的宏觀審慎政策規則具體設定形式的研究更少。鑒于此,筆者通過構建多部門DSGE模型,同時引入受信貸約束的非耐心家庭和企業家,將LTV動態化,并借助福利損失函數,探討不同外生沖擊下調控房地產市場的宏觀審慎政策規則的選擇問題。這一研究不僅能填補了現有文獻的不足,而且對于完善我國房地產市場的宏觀審慎管理有一定參考價值。

三、DSGE模型的描述

(一)家庭

參考Iacoviello(2005),將家庭細分為耐心家庭和非耐心家庭,耐心家庭具有更高的儲蓄傾向,非耐心家庭受到流動性約束,只能以抵押貸款的方式購房。家庭主要通過決策當期消費Ci,t、住房需求Hi,t、勞動供給 Ni,t來實現終生效用最大化:

其中,i∈{1,2}分別代表耐心家庭和非耐心家庭,η為勞動供給彈性的逆;βi表示家庭的貼現因子,且β1>β2,jt為住房偏好沖擊。

1.耐心家庭

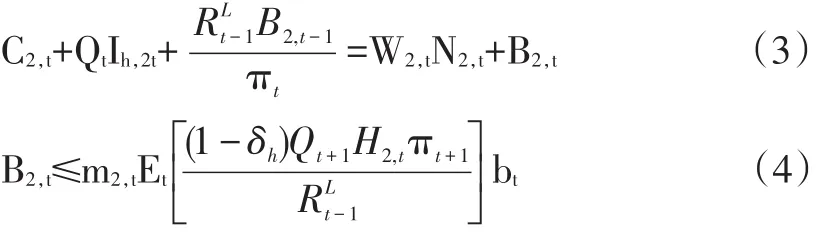

耐心家庭累積房地產 H1,t用于居住,將 B1,t用于儲蓄,并從零售商取得實際凈利潤。耐心家庭的預算約束為:

其中,Ih,lt=H1,t-(1-δh)H1,t-1、Rt-1B1,t-1/πt、W1,t和 Rt分別為耐心家庭t期的新增住房投資、利息收入、實際工資、存款名義利率,δh和Qt分別為房地產折舊率和實際房價。

2.非耐心家庭

非耐心家庭的預算約束和借貸約束為:

其中,Ih,2t=H2,t-(1-δh)H2,t-1、W2,t、B2,t、、bt和 m2,t分別為非耐心家庭t期的新增住房投資、實際工資、實際借款額、名義貸款利率、信貸沖擊和貸款價值比,1-m2,t是非耐心家庭購房要支付的最低首付比,同時也是銀行在非耐心家庭違約時處置抵押品的成本。非耐心家庭的借貸約束機制具有金融加速器的作用。m2,t的大小度量了銀行能提供給非耐心家庭有限信貸的程度,m2,t越大,可實現的杠桿越高。當外生沖擊引起房價波動時,房價波動通過借貸約束機制放大其他變量的波動,這些變量的變化又會進一步對房價產生影響,從理論上分析,如果監管部門對非耐心家庭的貸款價值比進行逆周期管理,可以降低房價波動通過借貸約束機制產生的金融加速器效應。

(二)企業與零售商

1.企業家

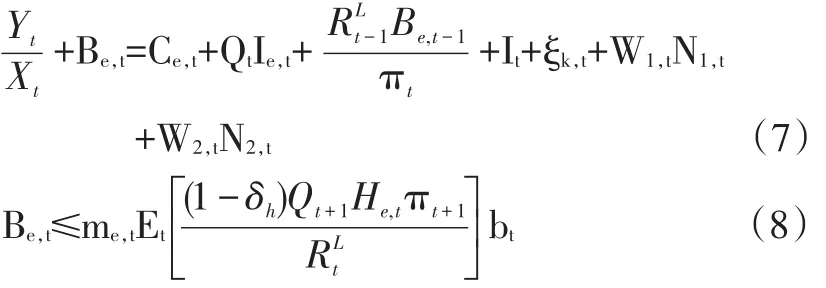

企業家生產中間產品,其生產函數為:

其中,At為技術水平,Kt-1和He,t-1、N1,t和 N2,t分別為企業家投入的資本和房地產、雇傭的耐心家庭和非耐心家庭的勞動,μ和v分別為資本和房地產的產出彈性,α為耐心家庭的比例。借鑒Iacoviello(2005)和Iacoviello&Neri(2010)的設定,假定兩類家庭的勞動完全互補。

企業家在預算約束和借貸約束下通過決策當期消費Ce,t實現終生效用最大化:

其中,Be,t、Ie,t=He,t-(1-δh)He,t-1、It=Kt-(1-δk)Kt-1、分別為企業家的實際借款額,房地產投資、資本投資、投資資本的調整成本和貸款價值比。企業家的借貸約束也具有金融加速器的作用。實踐中,監管部門對非耐心家庭和企業家的調控往往是有區別的。

2.零售商

參照Bernanke et al.(1998)的設置,用z∈(0,1)來度量零售商。零售商從企業家購買中間產品,并將中間品轉化為最終品,再以一定的價格加成出售Yt(z)。參照Calvo(1983),假定每期有(1-θ)的零售商能重新制定價格,則:

結合以上兩式推導,并進行對數線性化處理可得新凱恩斯菲利普斯曲線:

其中,k=(1-θ)(1-β1θ)/θ,u?t為成本沖擊。

(三)商業銀行

商業銀行以存款利率Rt吸收耐心家庭的儲蓄B1,t,以抵押貸款利率貸給非耐心家庭 B2,t和企業家 Be,t,信貸總量為 Lt=B2,t+Be,t。商業銀行需要將 eB1,t比例的存款上繳中央銀行,e為法定存款準備金率。商業銀行的利潤最大化問題為:

(四)房地產生產商

借 鑒 Christensen et al.(2016)和 Mendicino&Punzi(2014),假定房地產生產商每期從零售商購買最終產品,并與現有房地產存量結合生產新的已安裝的房地產,生產過程受調整成本約束。房地產生產商的利潤最大化問題為:

其中,房地產總存量為 Ht=H1,t+H2,t+He,t,其遵循如下運動規則:

(五)宏觀政策當局

1.貨幣政策

假定貨幣政策制定遵循如下泰勒規則:

其中,ρr、aπ和aY分別表示政策利率對各變量的反映系數,e?r,t是一個iid的白噪聲沖擊。

2.宏觀審慎政策

LTV是一種針對房地產市場的宏觀審慎政策工具,廣泛應用于韓國、中國香港等國家和地區,并起到了很大作用。文中將LTV動態化,引入宏觀審慎政策下對非耐心家庭和企業區別調控的思想,參照Angelini et al.(2012)和孟憲春等(2018),設定了三種調控房地產市場的宏觀審慎政策規則。

第一種宏觀審慎政策是非耐心家庭LTV盯住家庭房地產信貸穩態偏離,企業家LTV盯住企業房地產信貸穩態偏離,其對數線性化形式設定為:

第二種宏觀審慎政策是非耐心家庭LTV盯住家庭房地產信貸的信貸增速,企業家LTV盯住企業房地產信貸的信貸增速,其對數線性化形式設定為:

第三種宏觀審慎政策是非耐心家庭LTV和企業家LTV分別盯住實際房價穩態偏離,其對數線性化形式設定為:

其中,ρm2和ρme分別為非耐心家庭和企業家LTV的平滑系數,Xm2和Xme分別為非耐心家庭和企業家LTV對盯住變量的反應系數。

(六)市場均衡

當市場達到均衡時,所有市場的最優化條件都得到滿足,相應的資源約束為:

(七)外生沖擊

筆者引入了5種外生沖擊,除貨幣政策沖擊外,其他沖擊均服從AR(1)過程:

其中,x分別是j、A、b和u,ρx表示AR(1)沖擊的一階自相關系數,e?x,t是均值為0,標準差為σx的白噪聲過程。

四、模型參數確定

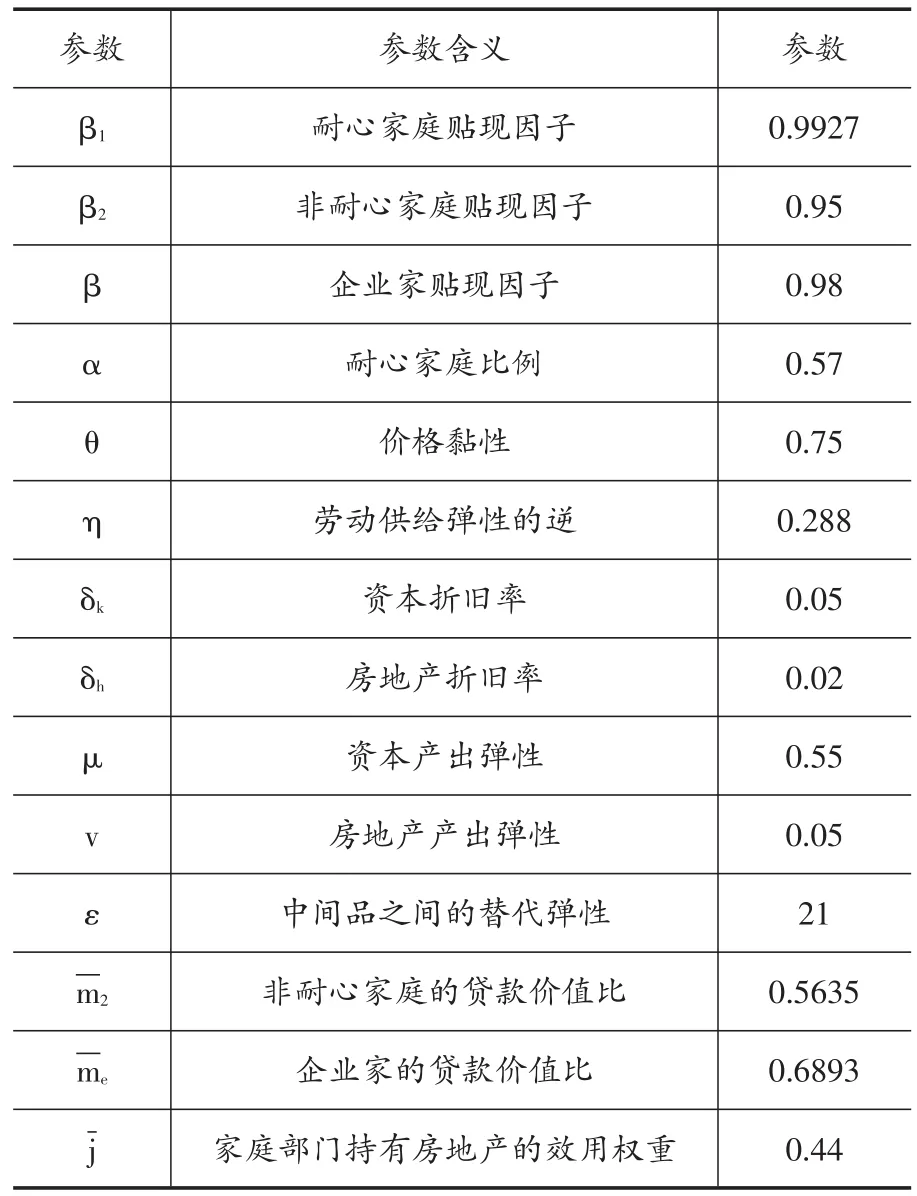

(一)相關參數的校準

文中部分參數的具體校準值如表1所示①限于篇幅,這里不給出具體參數取值依據,感興趣的讀者可向筆者索取,后文收斂性檢驗的多變量診斷圖和穩健性檢驗結果與此類似。。

表1 參數校準值

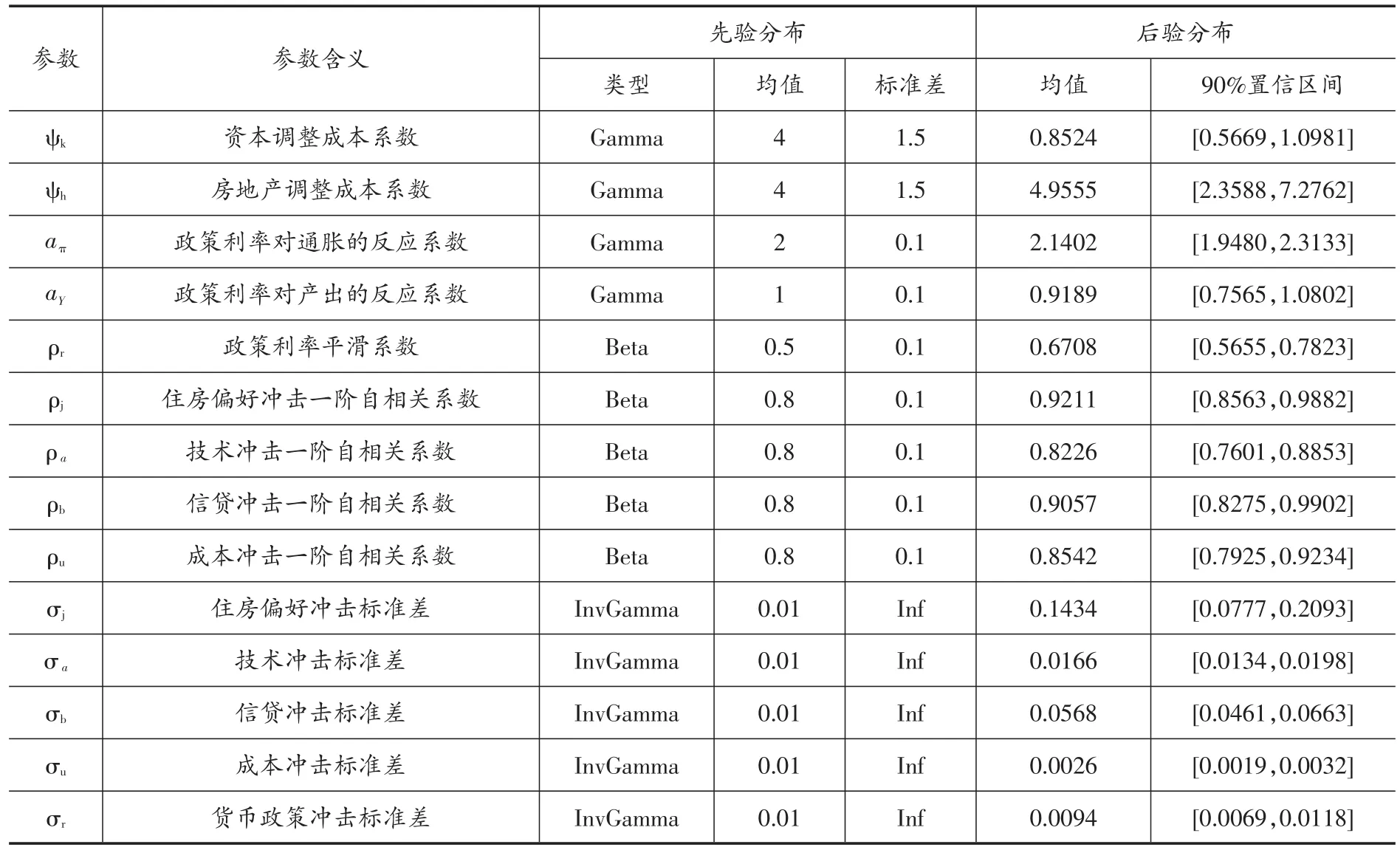

表2 先驗分布與貝葉斯估計結果

(二)貝葉斯估計

選取我國2005—2018年GDP、社會消費品零售總額、CPI、銀行間7天期的同業拆借利率、房地產開發企業商品房銷售額和銷售面積的季度數據。在將數據轉換為所需實際數據后,進行季節調整、取對數和去趨勢處理得到貝葉斯估計中使用的數據。貝葉斯估計結果如表2所示,根據收斂性檢驗的多變量診斷圖,度量指標均值、方差和三階矩隨著模擬次數的增加逐漸趨向收斂,表明參數估計結果是穩健的。

五、宏觀審慎政策調控房地產市場的效果分析

(一)福利損失函數分析

傳統社會福利損失函數僅考慮通脹和產出缺口變動,未考慮與金融穩定相關的因素。Angelini et al.(2012)認為,宏觀審慎政策應以金融穩定為核心目標,同時兼顧抑制經濟波動,熨平經濟周期。因此,為了確定能有效調控房地產市場的宏觀審慎政策,參考孟憲春等(2018),在福利損失函數中加入實際房價的波動,具體形式為:

系數kπ、kY和kQ的取值也與孟憲春等(2018)一致,分別為1、1和0.1。

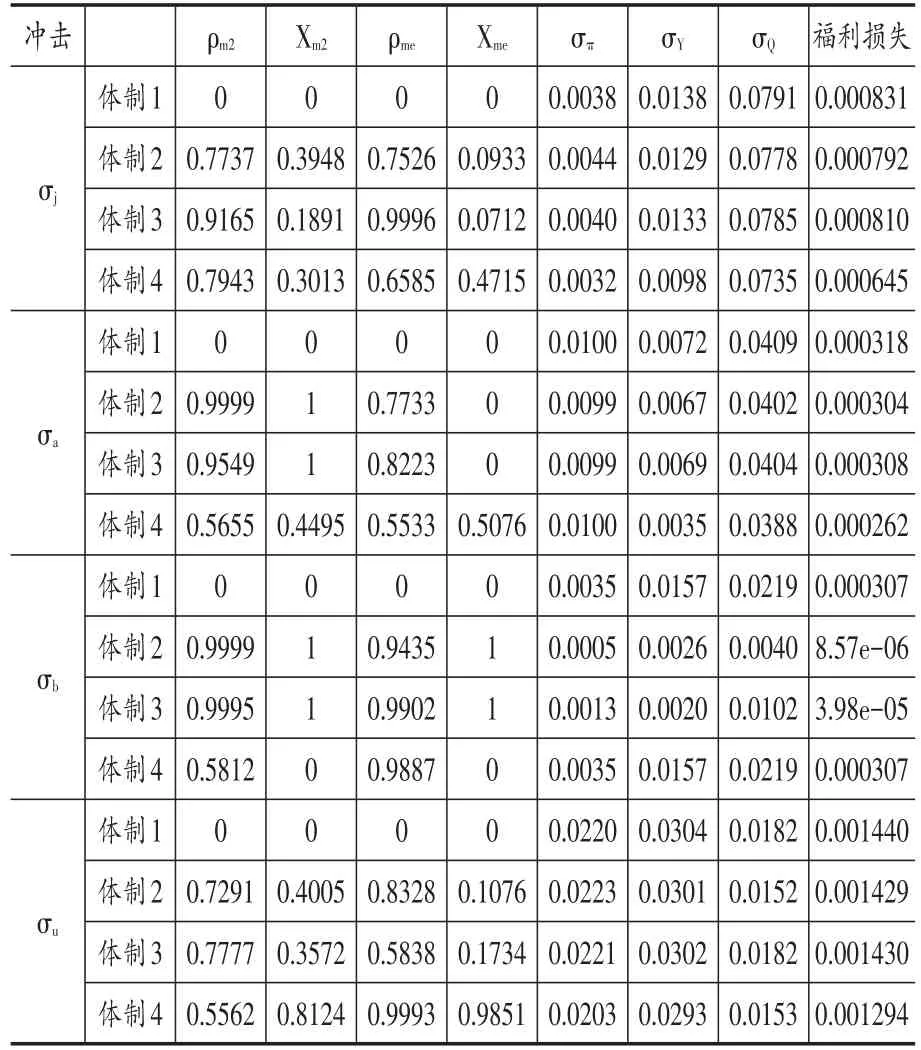

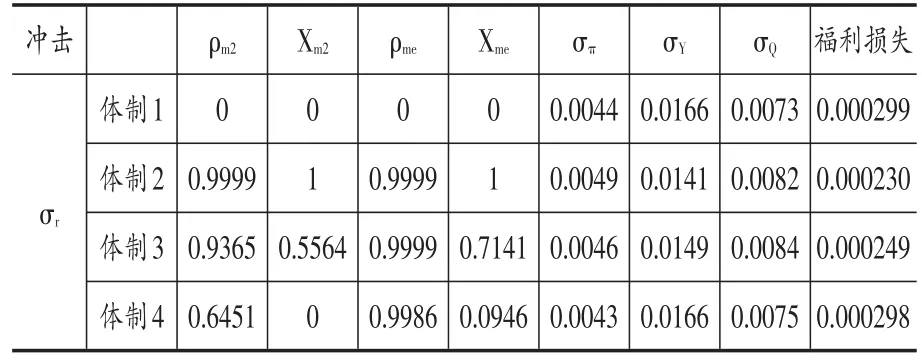

接下來,以上文的DSGE模型為約束條件最小化福利損失函數,計算不同外生沖擊下宏觀審慎政策反應函數中各參數的最優值及對應的福利損失值。計算結果如表3所示。

表3 宏觀審慎政策的最優參數與福利損失

續表3

由表3可知:一是在不同外生沖擊下,盯住相同變量的宏觀審慎政策的最優反應參數值和對應的福利改善情況各不相同,宏觀審慎政策的效果與沖擊來源相關。同一外生沖擊下,不同宏觀審慎政策帶來的福利改善不同,選擇合適的宏觀審慎政策才能顯著降低福利損失。二是在住房偏好和技術沖擊下,相比于體制1,體制2和體制3并不帶來明顯的福利改善,而體制4福利改善情況較顯著。住房偏好沖擊下,體制2和體制3會增加通脹波動性,體制4下通脹波動性減小。技術沖擊下,體制4通脹波動性高于體制2和體制3,但與體制1相比,通脹波動性并沒有增加。三是在信貸沖擊下,體制2和體制3能非常顯著的降低福利損失,且體制2效果更佳,但對于體制4,在Xm2和Xme不小于0的限制下,最優規則為不對房價作出響應(下文將進行解釋)。四是在成本沖擊下,宏觀審慎政策的實施能帶來福利改善,體制4福利改善最明顯。另外,體制2和體制3的通脹波動性高于體制1,體制4下通脹波動性減小。比較4種體制下房價的波動性發現,體制4略高于體制2,但仍顯著低于體制1,這里使房價整體波動性最小的宏觀審慎政策并不能顯著降低福利損失。五是在貨幣政策沖擊下,宏觀審慎政策的實施降低了福利損失,但房價的波動性均高于體制1,且福利損失明顯降低的體制2和體制3通脹和房價的波動性也最高。

(二)脈沖響應分析

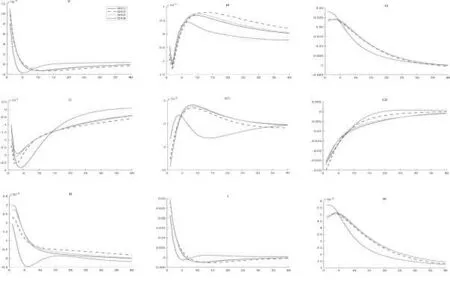

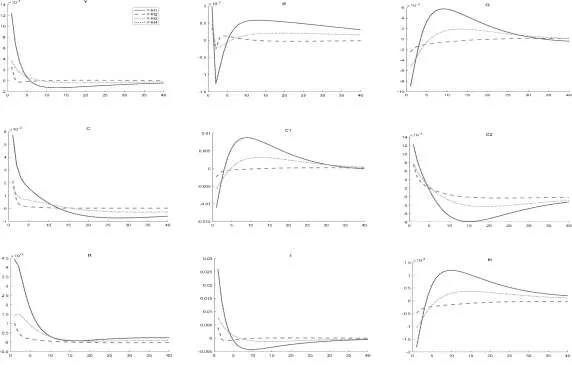

1.住房偏好沖擊

如圖2,正的住房偏好沖擊增加了社會對房地產的需求,導致房價上漲,刺激了房地產投資,推動企業擴大生產,經濟增長表現過熱,促使央行提高利率。企業擴大生產的需求使資本和生產性房地產投資增加。此外,房價上漲增加了房地產的抵押品價值,借貸約束放松,信貸額擴張,但抵押貸款購房所需支付的房款最低首付比也增加,非耐心家庭增加當期住房投資的同時減少普通商品消費。耐心家庭的住房偏好雖然也增加,但耐心家庭是全款買房的群體,在房價及存款利率都上升的情況下,基于終生效用最大化原則,選擇增加當期儲蓄,減少消費及房地產投資。家庭部門消費減少使得物價水平下降。

由圖2發現,體制1、體制2和體制3的脈沖響應圖表現基本一致,體制2和體制3下宏觀審慎政策的實施僅對房地產價格和房地產總投資起到非常輕微的平滑作用,對產出的平滑作用也不明顯,還增加了通脹波動性,不能明顯改善福利。因此,體制2和體制3下的宏觀審慎政策都不是經濟體受到正的住房偏好沖擊時調控房地產市場的最優政策。相比之下,體制4的產出、通脹、房地產價格、兩類家庭的消費、利率、資本投資、房地產總投資的波動性都更小,并更快回到穩態附近,結合表3還發現,相較于體制1,體制4的福利損失明顯降低。隨著沖擊消失,體制4的通脹更低,產出、總消費和資本投資水平更高。這表明體制4下宏觀政策當局盯住房地產價格對非耐心家庭和企業家的貸款價值比進行逆周期管理能更有效地降低房地產價格,減弱房價上漲通過信貸約束機制產生的金融加速器效應,即體制4的政策為住房偏好沖擊下調控房地產市場的最優規則。

圖2 不同體制下住房偏好沖擊脈沖響應圖

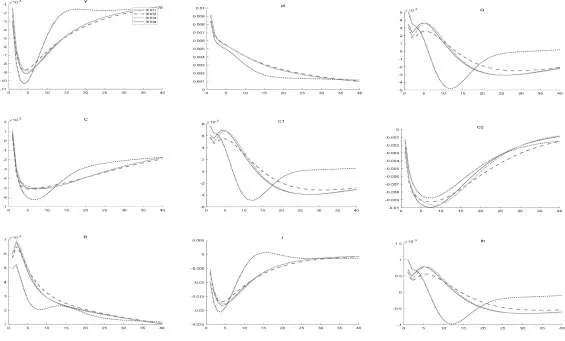

2.技術沖擊

圖3 不同體制下技術沖擊的脈沖響應圖

如圖3,技術沖擊提高了企業的技術水平,使得產出增加,物價和利率水平下降。利率下降促使兩類家庭都增加當期消費,耐心家庭同時還會增加當期住房投資,并推動房價上漲,進而增加了非耐心家庭和企業的購房成本。非耐心家庭會減少房地產投資,企業減少消費、資本投資及生產性房地產投資,進而導致企業縮減生產規模。從圖2還發現,技術沖擊下房價上漲幅度明顯高于產出。技術沖引起的房價上漲顯著增加了非耐心家庭和企業的購房成本,房價上漲通過借貸約束機制的金融加速器作用,使得企業縮減生產規模,且隨著沖擊消失,產出逐漸下降到穩態以下。

由圖3可知,體制2和體制3的宏觀審慎政策對房地產價格和房地產總投資幾乎不能起到平滑作用,體制4的宏觀審慎政策在前4期會導致房地產價格波動性加劇,但此后房地產價格波動性低于其他幾種體制,且更快回到穩態。對于耐心家庭消費、利率和資本投資,與體制1相比,體制2和體制3下這些變量的波動性沒有明顯變化,但在體制4下,在經歷4~8期較高的波動性后,變量的波動幅度會低于其他體制,并更快回到穩態附近。而對于產出、非耐心家庭消費、總消費,體制4下這些變量的波動性明顯較低,也更快回到穩態附近,在體制2和體制3下,這些變量的波動性與體制1相比沒有明顯差異。另外,由于體制4下產出波動性顯著降低,使得體制4的福利損失也明顯更低,進一步比較發現,體制4下產出在長期中更高,其他幾種體制則低于穩態。因此,體制4的宏觀審慎政策是技術沖擊下調控房地產市場的最優規則。

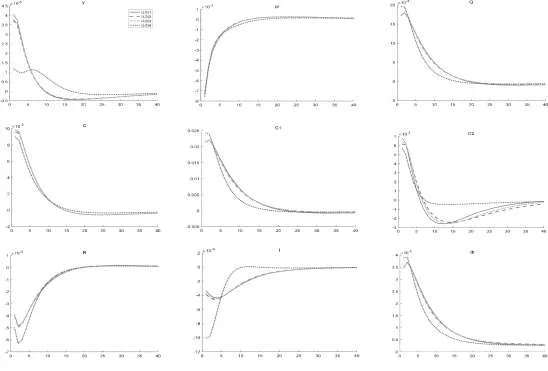

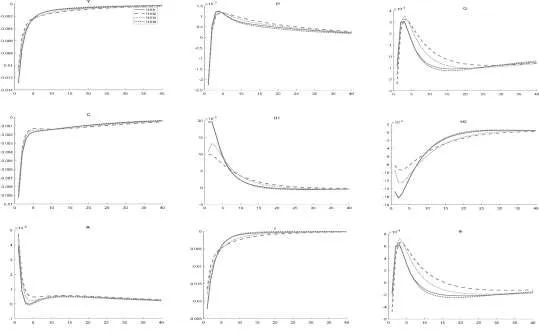

3.信貸沖擊

如圖4,擴張性的信貸沖擊使非耐心家庭和企業獲得更多抵押貸款,購房更容易,因此他們增加持有房地產。信貸擴張使得非耐心家庭和企業家增加消費,帶動總消費增加,企業增加資本投資,擴大生產,同時經濟中出現通貨膨脹,這兩者促使中央銀行提高利率,進而導致耐心家庭增加當期儲蓄,減少當期消費并減少持有房地產,非耐心家庭減少的房地產超過了非耐心家庭和企業需求的增加,因此房價一開始下降了,經濟中房地產總投資減少。

由圖4知,體制2和體制3下幾乎所有變量的波動性都明顯降低了。這可能是由于體制2和體制3的宏觀審慎政策分別盯住信貸穩態偏離和信貸增速,當信貸沖擊引起信貸快速膨脹時,宏觀政策當局立即降低非耐心家庭和企業家的LTV,從而有效抑制了由于信貸擴張帶來的經濟中各宏觀變量的大幅波動。據表3和圖3發現,體制2的福利損失更小,隨著沖擊消失,體制2的宏觀變量更快回到穩態附近,且最終產出、總消費和資本投資更高,通脹更低。因此,體制2的宏觀審慎政策為信貸沖擊下的最優規則。

圖4 不同體制下信貸沖擊的脈沖響應圖

在表3中,信貸沖擊下體制4的最優規則是不響應房價:信貸沖擊導致非耐心家庭和企業信貸額增加,并最終導致房地產價格下跌,體制4的LTV規則如果對房價做出響應會提高LTV,會使非耐心家庭和企業的信貸額進一步增加,加劇經濟波動。

4.成本沖擊

圖5 不同體制下成本沖擊的脈沖響應圖

如圖5,成本沖擊推高了物價水平,企業生產成本增加,減少資本投資,縮減生產規模。物價水平的上升使非耐心家庭和企業的借貸約束也更寬松,債務實際價值下降,這使得他們增加持有房地產,減少消費。企業和非耐心家庭增加房地產投資的行為使房地產價格上升了。此外,成本沖擊使央行提高了利率水平,但利率增加的幅度小于物價水平,面對經濟中物價水平、利率以及房價的上升,基于終生效用最大化原則,耐心家庭選擇增加當期消費,減少持有房地產。

由圖5可知,體制1、體制2和體制3下各主要宏觀變量的波動情況比較一致,但體制4則表現出較大差異。結合表3,與體制1相比,體制2的房價波動性最小,但由于輕微增加了通脹波動性,對產出的平滑作用也不明顯,因此福利改善不顯著。體制3下幾乎所有變量的波動性都沒有明顯降低,因而福利改善也不顯著。體制4下房地產價格的整體波動性略大于體制2,但由于產出和通脹波動性明顯降低,社會福利顯著改善。從表3來看,體制2和體制4下房價標準差沒有明顯差別,但圖5中房價的脈沖響應圖差異明顯,體制2下房地產價格最終不能回到穩態,體制4下房價短期內波動更加劇烈,但在約20期后,房價較快回到穩態。耐心家庭消費和房地產總投資也表現出與房地產價格相似的特點。此外,體制4下總消費和資本投資的波動性也更小。

因此,雖然體制2下房地產價格和房地產總投資的整體波動性更小,但考慮到體制4能較明顯的降低大多數變量的波動性,明顯降低福利損失,且房地產價格和房地產總投資在一定時期較明顯的波動后回到穩態,體制2的宏觀審慎政策調控房地產市場的效果并不理想,體制4的宏觀審慎政策才是成本沖擊下的最優政策規則。

5.貨幣政策沖擊

如圖6,緊縮性的貨幣政策沖擊提高了利率水平,增加了非耐心家庭和企業的借貸成本,信貸規模下降,兩者減少持有房地產,并導致企業生產規模縮小,產出下降,進一步使得資本投資也減少,社會總消費下降,物價水平降低。非耐心家庭和企業減少購房的行為還使得社會房地產總投資減少,房價下跌,耐心家庭在低房價時增加房地產投資,并推動房價和房地產總投資逐漸上升。這種房價的上漲通過信貸約束機制產生金融加速器效應,最終使得其他變量向穩態水平靠攏。

圖6 不同體制下貨幣政策沖擊的脈沖響應圖

結合表3和圖6可知,體制2、體制3和體制4下房價波動性均大于體制1,體制2下房地產總投資的整體波動性略小于體制1。進一步分析圖5發現,體制4對大多數宏觀變量都沒有平滑作用,體制2和體制3的宏觀審慎政策使13期之前房地產價格波動更明顯,在13~30期房地產價格波動減緩,且體制2減緩更明顯,但整體上房價波動性仍增加了。此外,體制2和體制3下產出、總消費、兩類家庭持有的房地產和資本投資的波動性明顯減弱,且體制2表現更優,同時還因為產出波動性顯著減弱,體制2的福利損失最低。這些分析表明,體制2的宏觀審慎政策對于穩定房價的效果并不好,還會增加通脹波動性,但能顯著降低產出波動性,明顯降低福利損失。這表明,在貨幣政策沖擊下,降低社會福利損失與穩定房地產市場不一致,可能是因為:緊縮性的貨幣政策沖擊使產出和房價都下降了,且產出下降幅度更大,為改善福利,宏觀審慎政策的調控要發揮房價波動通過信貸約束機制產生的金融加速器效應來影響其他變量,使產出向穩態靠近,因而房價整體波動變大。進一步分析圖6發現,體制2下宏觀審慎政策降低產出波動性的作用僅表現在前8期,此后隨著房價波動性的逐漸減弱,產出低于其他幾種體制,且低于穩態水平,通脹波動性也增加。

(三)穩健性檢驗

為保證結論的穩健性,筆者選擇了4個可能影響結論的參數進行穩健性分析:β2、β、ψk和ψh。參考已有研究的取值,設置了β2=0.96,β=0.975,ψk=ψh=2.5和β2=0.97,β=0.985,ψk=ψh=5的兩組值,重復上文的計算過程,模擬得出不同外生沖擊的脈沖響應圖。根據所求結果分析得到的結論并沒有明顯改變,說明研究結論是穩健的。

六、結論與政策建議

通過DSGE模型研究在面對不同外生沖擊時調控房地產市場的宏觀審慎政策規則的選擇問題。得到的主要結論有:

第一,有效調控房地產市場的宏觀審慎政策,盯住變量和最優政策反應參數與沖擊來源相關,選擇合適的宏觀審慎政策才能有效降低福利損失。

第二,住房偏好、技術和成本沖擊下非耐心家庭和企業家LTV分別盯住房地產價格穩態偏離的宏觀審慎政策可以有效調控房地產市場,顯著降低福利損失,且在長期中產出更高,住房偏好和成本沖擊下能降低通脹波動性,技術沖擊下最優宏觀審慎政策會輕微增加通脹波動性。成本沖擊下這種宏觀審慎政策規則不能使房價整體波動性最小,但由于能較顯著的降低產出和通脹波動性,降低福利損失,房價整體波動性與最低情況相比僅輕微增加,且在長期中房價和房地產投資都能回到穩態,這使得非耐心家庭LTV盯住家庭房地產信貸穩態偏離,企業家LTV盯住企業房地產信貸穩態偏離的宏觀審慎政策沒有明顯優勢。

第三,信貸沖擊下非耐心家庭LTV盯住家庭房地產信貸穩態偏離,企業家LTV盯住企業房地產信貸穩態偏離的宏觀審慎政策可以有效調控房地產市場,顯著降低福利損失,且產出在長期中更高,通脹和房價偏離穩態的程度也更小。

第四,貨幣政策沖擊下筆者設定的三種宏觀審慎政策均不能抑制房價波動,但非耐心家庭LTV盯住家庭房地產信貸穩態偏離,企業家LTV盯住企業房地產信貸穩態偏離的宏觀審慎政策能較顯著地改善福利。這可能是因為緊縮性貨幣政策沖擊使產出和房價都下降了,為降低社會福利損失,宏觀審慎政策的調控要發揮房價波動通過信貸約束機制產生的金融加速器效應來影響其他變量,使產出向穩態靠近。

基于以上研究結論,筆者提出的對策建議有以下幾點:第一,面對不同外生沖擊,宏觀政策當局應選擇適當的盯住變量并調整反應強度,更好地調控房地產市場,并盡可能避免增加通脹波動性,穩定產出,降低福利損失。第二,貨幣政策沖擊下,宏觀審慎政策調控房地產市場面臨降低房價波動性與降低福利損失的不一致,宏觀審慎政策調控發揮房價波動通過信貸約束機制產生的金融加速器效應顯著降低了短期中產出的波動,改善了社會福利。但在更長期中,隨著房價波動性減弱,產出負向偏離穩態的程度更大,通脹更高。并且,現實經濟更為復雜,當局在實際制定政策時考慮的問題也更多,因此在“貨幣政策+宏觀審慎政策”的基礎上,綜合考慮財政政策、保障房分配和房產稅等政策,也許能更有效地調控房地產市場,實現經濟穩定。第三,我國宏觀審慎政策對房地產市場的調控目前處在“因城施策、一城一策”的新階段,中央近年一直強調“不將房地產作為短期刺激經濟增長的手段”,運用文中結論時也不能脫離此背景。宏觀審慎政策的調控力度應根據不同城市的不同情況而有所差異,對于初次購房和購買第二套改善性住房的購房者應適當放松調控力度,合理引導市場參與者對房地產的需求,有效滿足房地產的剛需,抑制投機性需求,實現房地產市場和宏觀經濟的健康發展。