探討《政府會計制度》下醫療預算收入與醫療收入間的關系

2020-05-25 09:12:52黃東瑜

遼寧經濟 2020年5期

黃東瑜

〔內容提要〕 2019年《政府會計制度》已經正式實施,《政府會計制度》最大的改變就在于采用了雙分錄模式。因此,掌握預算會計與財務會計之間的關系是掌握《政府會計制度》的重點。本文嘗試從醫院運行過程中預算收入與事業收入分別核算的具體業務范圍出發,從會計賬中取數,編制門急診預算收入與門急診收入、住院預算收入與住院收入差異調節表,用以探討醫療預算收入和醫療收入之間的關系,同時也可以作為新制度實施初期會計憑證的一種審核方式,以供借鑒。

〔關鍵詞〕 政府會計制度 預算收入 勾稽關系

《政府會計制度》中新增的本年盈余與預算結余的差異情況表已經將財務會計和預算會計聯系在一起,本文嘗試從預算收入和事業收入的會計要義出發,編制門急診預算收入與門急診收入、住院預算收入與住院收入差異調節表。2019年7月財政部出臺的《政府會計準則制度解釋第1號》中指出,尚未轉入銀行存款的支付寶、微信收付款等第三方支付平臺賬戶的余額,應當通過“其他貨幣資金”科目核算,也就納入了預算會計的核算范圍,過去要在收回銀行存款時才編制預算會計,新規定出臺后在病人充值及退款發生時就會使預算收入發生變化,這一變化導致用醫療預算收入核算的實收預交金業務與預交金報表中的收退差額之間的差異性減小。因此,可以考慮利用預交金沉淀表和住院病人待結算費用統計表將預算收入的核對與預交金期末余額的核對聯系起來,然后進一步建立醫療預算收入與醫療收入之間的勾稽關系。

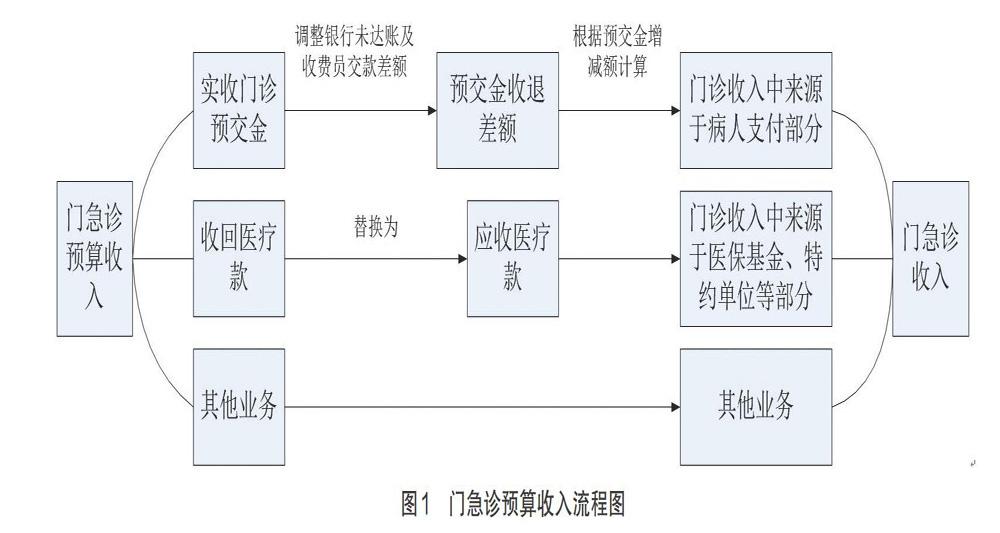

一、門急診收入和門急診預算收入間的關系

從業務上門急診收入可以大致分為三類,即來源于病人支付的門急診收入,來源于醫保基金、特約單位的門急診收入,以及其他門急診業務收入。相對應的門急診預算收入也可以分為三類,即實收門診預交金,收回醫療款,以及收到其他門急診業務醫療款。其中,其他門急診業務收入主要包括門診手工單和專家院外會診費等,該部分業務的醫療預算收入和醫療收入一般是同時確認。來源于醫保基金、特約單位的門急診收入主要包括應收醫保款、應收特約單位醫療款和應收團隊體檢、公務員體檢款等。這部分收入一般來源于應收賬款不形成預算收入,在調整過程中應當剔除。門急診收入中來源于醫保基金和特約單位等部分的金額可以從應收賬款明細科目中取數。

實收門診預交金產生的門急診預算收入,首先要調整因跨月產生的銀行未達賬和因為系統或其他原因產生的收費員交款差額,經此計算出的結果應與門診預交金沉淀表中的預交金收入合計和預交金退出合計的差額相等。然后,可根據預交金沉淀表的增減額計算出本期預交金的消費金額,具體計算過程如下。

門急診預算收入+期末銀行未達賬差額+收費員交款差額=門急診預交金收退差額

門急診預交金期初余額+預交金收退差額-預交金消費金額=門急診預交金期末余額

預交金消費金額=期初余額-期末余額+收退差額=門急診收入來源于患者支付部分

最后將調整后的三個部分的金額相加與本期的門急診收入核對,若結果相等則可以說明本期門急診預算收入的確認是正確的,具體流程見圖1。

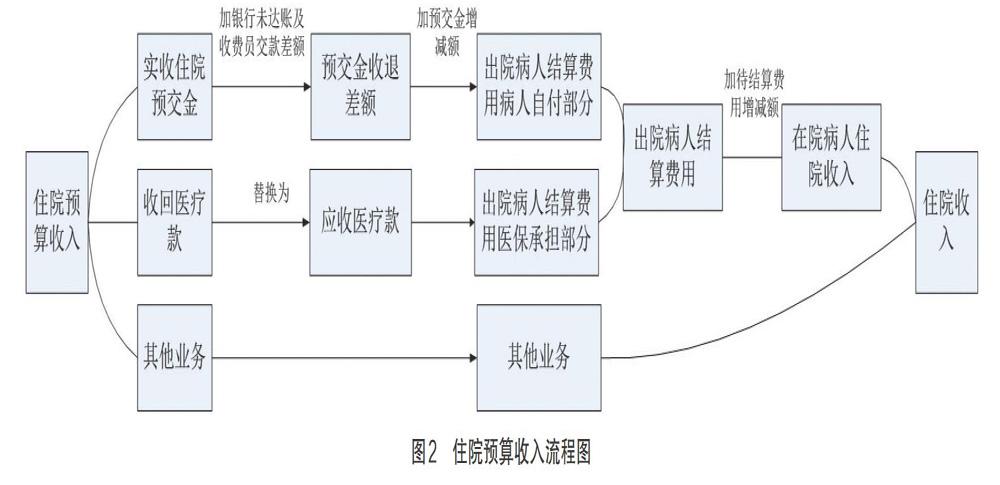

二、住院收入和住院預算收入間的關系

住院與門診最大的不同點在于住院病人,只有在出院時才進行預交金結算,住院預交金的結算金額與門診預交金的消費金額不同,住院預交金的結算金額等于出院病人結算費用中的自負部分,而不等于當期在院病人產生的住院收入中來源于病人自負的部分。因此,建立住院收入和住院預算收入之間的勾稽關系要通過應收在院病人醫療款。具體分析時第一步與門診預算收入類似,通過調整銀行未達款和收費員交款差額的方式計算出當期住院預交金的收退差額。然后,根據住院預交金收退情況表計算出當期出院病人結算費用中的自負部分,該過程與門診相似,具體計算過程如下。

住院預交金期初余額+住院預交金收退差額-預交金結算金額=住院預交金期末余額

預交金結算金額=期初余額-期末余額+收退差額=出院病人結算費用中的自負部分

另外,醫保支付部分的金額可以從當期的應收住院醫保款借方發生額中取數,與自負部分相加后得出當期出院病人結算金額。然后,根據在院病人待結算費用統計表就可以計算出當期產生的住院收入,具體流程如下。

在院病人待結算費用期末余額=期初余額+住院收入-出院病人結算金額

住院收入=待結算費用期末余額-期初余額+出院病人結算金額

最后,加上其他業務的部分如單病種盈虧差額等之后計算出的結果應與住院收入相等,具體流程見圖2。

三、舉例分析

假如A醫院8月發生相關業務如下。

1.門急診預算收入為1597.5萬元、住院預算收入為2032萬元,門急診收入為1895.4萬元、住院收入為2052.63萬元,其中住院單病種結算虧損0.46萬元。

2.當月月初收回上月月末門診預交金銀行未達款9萬元、住院預交金未達款9.3萬元,月末發生門診預交金銀行未達款8萬元、住院預交金3.5萬元。

3.當月收回門急診醫保款、特約單位及團隊體檢單位醫療款400萬元、住院醫保款900萬元,當月產生應收門急診醫保款788萬元、住院醫保款963萬。

4.當月門診窗口收費員多交款1.6萬元、少交款1.5萬元,當月應退出院病人余款39.83萬元、實退出院病人余款41.8萬元。

5.門診預交金、住院預交金及應收住院病人醫療款情況見表1。

根據上述方法可以編制門急診預算收入與門急診收入、住院預算收入與住院收入差異調節表,具體計算情況見表2和表3。

四、結語

政府會計制度的實施使醫院的會計工作發生了很明顯的變化,針對這些變化財務人員可以使用類似方法探討新規定在本單位的會計工作中應該通過何種方式實現,并以此改進會計核算方法,更好地適應新制度的要求。

(作者單位:福建省立金山醫院)

責任編輯:梁 欣