美國經濟政策不確定性溢出效應研究:來自新興經濟體銀團貸款的證據

2020-05-22 02:46:56蔣濤

財貿研究 2020年2期

蔣 濤

(中國人民銀行 廣州分行,廣東 廣州 510120)

一、引言

近年來,中國經濟形勢總體穩定,金融體系運行平穩健康,各類風險總體可控,但面臨的外部風險因素明顯增多。有效化解外部風險因素沖擊、維護金融系統穩定是做好當前金融工作的重要目標。習近平總書記在2017年全國金融工作會議提出做好金融工作的原則有:一是回歸本源,服從服務于經濟社會發展;二是優化結構,完善金融市場、金融機構、金融產品體系;三是強化監管,提高防范化解金融風險能力;四是市場導向,發揮市場在金融資源配置中的決定性作用。這些金融工作的原則為新時代做好金融工作提供了正確的指導,因此,在面對外部復雜風險因素的風險沖擊下,我們應嚴格遵照習近平總書記的指示,按照做好金融工作的原則,強化監管力度,提高防范金融風險能力,以有效化解外部風險因素沖擊。

當前面臨的外部風險因素中,美國經濟政策不確定性溢出效應的影響最為突出。自特朗普上臺以來,美國政府出臺了一系列經濟政策措施,經濟政策修訂的頻繁度大幅增加,導致美國經濟政策不確定性顯著提高(如圖1所示)。一方面,特朗普政府持續施壓美聯儲,希望美聯儲保持“低利率、弱美元”的狀態,通過影響美聯儲貨幣政策獨立方式的辦法增加美國貨幣政策不確定性;另一方面,特朗普積極推行貿易保護主義,廢止或退出多項貿易協定,貿易政策及協議制定也反反復復,導致貿易政策不確定性驟升,進而對國際貿易產生負面影響。因此,在美國貨幣政策、貿易政策等經濟政策不確定性持續增加的情況下,我們應及時發現風險,系統評估風險,以有效管理風險。

圖1美國經濟政策不確定性指數

數據來源:Baker et al.(2016),http://www.policyuncertainty.com/。

實際上,美國經濟政策不確定性對新興經濟體的影響可能包括三個方面。一是影響新興經濟體微觀主體融資,美聯儲貨幣政策不確定性程度提高會直接影響國際金融市場,引發國際金融市場動蕩,最終影響新興經濟體微觀主體在國際金融市場融資;二是影響新興經濟體國際貿易,美國頻頻挑起與主要貿易伙伴的經貿摩擦,不斷對其主要貿易伙伴提高進口商品關稅稅率,同時頻繁修訂貿易政策措施,這些做法既損害了美國和其貿易伙伴的貿易關系,又不利于美國及其貿易對手的經濟發展;三是打擊全球市場信心,給新興經濟體經濟增長帶來嚴峻挑戰。

面對美國經濟政策不確定性可能沖擊,應系統評估美國經濟政策不確定性的溢出效應,并根據溢出效應的特征制定相關風險管理政策,做好金融風險防范化解工作。特別地,要防范美國經濟政策不確定性溢出效應對中國微觀市場主體融資的沖擊,以服務于中國經濟社會發展的大局。基于此,本文從微觀企業融資視角出發,評估美國經濟政策不確定性對微觀市場主體融資的影響,以分析美國經濟政策不確定性的溢出效應及其路徑,由此提出相應的應對措施。

由此,本文主要貢獻包括以下兩個方面:一是系統評估美國經濟政策不確定性對新興經濟體企業融資成本的影響,豐富了金融風險國際傳導相關理論;二是厘清美國經濟政策不確定性對新興經濟體企業融資溢出性影響的路徑,為應對美國經濟政策不確定性溢出效應提供了參考。

二、理論分析及研究假設

(一)美國經濟政策不確定性溢出效應

近年來,全球經濟金融環境日趨復雜,地緣政治風險增加,全球經濟政策不確定性顯著提高。其中,經濟政策不確定性對宏觀、微觀經濟金融的影響引發了廣泛關注。實際上,經濟政策不確定性不僅對匯率(Bartsch,2019)、進出口(Handley,2014;Imbruno,2018)、宏觀經濟波動(王博 等,2019)等宏觀經濟金融方面存在負面沖擊,還會影響銀行借貸(Buch et al.,2015)、企業債務成本(Waisman et al.,2015)、企業投資(Huseyin et al.,2016)和并購(Bonaime et al.,2018)、資產定價(Drechsler,2013;Brogaard et al.,2015)等微觀經濟金融活動。

從微觀企業融資成本視角出發,經濟政策不確定性會顯著增加企業信貸成本。經濟政策不確定性會通過信貸供給和需求對信貸成本產生影響,具體表現在三個方面:一是隨著經濟政策不確定性提高,從而導致銀行等金融機構的風險規避情緒增加,進而降低信貸供給(Bordo et al.,2016;Valencia,2017;Hu et al.,2019);二是面對經濟政策不確定性的沖擊,銀行常通過提高貸款利率的方式來應對增大的風險(Francis et al.,2014;宋全云 等,2019);三是在經濟政策不確定性提升的背景下,企業避險需求提升,進而增加現金持有(Cheng et al.,2018)和信貸需求。綜上,在經濟政策不確定性提升的背景下,將會引起銀行信貸供給降低,企業信貸需求增加,進而使得企業信貸成本上升。

那么,美國等成熟經濟體的經濟政策不確定性是否會影響新興經濟體企業信貸成本,從而表現出溢出效應呢?已有學者研究成果表明,美國等成熟經濟體經濟政策不確定性對新興經濟體乃至全球經濟存在溢出效應。例如,Trung(2019)研究發現,美國經濟政策不確定性對全球經濟周期波動具有顯著的溢出效應,其中美國貨幣政策不確定性和財政政策不確定性的溢出效應存在差異。Bhattarai et al.(2019)指出,美國政策不確定性會影響新興經濟體股票價格和匯率,提高新興經濟體風險溢價,并降低資本流入、產出水平,增加凈出口等。Bernal et al.(2016)基于歐洲樣本研究發現,經濟政策不確定性具有國際溢出影響,德國等核心經濟體的經濟政策不確定性在歐洲的溢出效應要更為明顯。張喜艷等(2019)在分析14個主要經濟體經濟政策不確定性溢出效應時發現,美國經濟政策不確定性的溢出效應最大。但是,是否存在美國經濟政策不確定性影響新興經濟體企業信貸成本的溢出效應仍有待研究。基于此,提出本文的第一個研究假設:

研究假設1:美國經濟政策不確定性會顯著提高新興經濟體企業貸款利率。

(二)美國經濟政策不確定性溢出路徑

如果美國經濟政策不確定性對新興經濟體具有溢出效應,那么,溢出效應將如何傳導呢?結合現有文獻觀點可知,美元貸款和美國銀行信貸供給等均可能是美國經濟政策不確定性影響新興經濟體微觀企業融資的溢出路徑。

1.美元貸款

美國經濟政策不確定性可能會多渠道影響國際金融市場美元融資成本,具體表現在:一是隨著美國貨幣政策等經濟政策不確定性提高,金融市場上風險規避情緒會顯著上升(Gong et al.,2018a),進而提高國際金融市場上的融資成本(Husted et al.,2017);二是隨著美國經濟政策不確定性提高,顯著增加了美元匯率波動性(Bartsch,2019),從而影響新興經濟體企業的美元融資成本;三是以美元融資為主的銀行跨境信貸受美國貨幣政策的影響較為顯著(Lindner et al.,2018),因而,隨著美國貨幣政策等經濟政策不確定性的增加,也將會在以美元融資為主的銀行跨境信貸渠道表現出溢出效應。

新興經濟體存在大量美元信貸和債務,為通過美元傳導美國經濟政策不確定性提供有效路徑。根據國際貨幣基金組織(IMF)統計數據,近年來,新興經濟體外部債務不斷增加,而外部債務中美元貸款占比較高。Gong et al.(2018b)指出,新興經濟體銀團貸款中超8成貸款采用美元作為貸款貨幣。國際金融協會(IIF)2019年11月發布的報告(1)IIF.Weekly Insight:Game of Loans.https://www.iif.com/Publications/Members-Only-Content-Sign-in?returnurl=/publications/id/3654.更是對越來越依賴外幣借貸的土耳其、墨西哥和智利等新興市場國家進行風險提示。新興經濟體具有較大比重的美元外債和美元信貸,從而為美國經濟政策不確定性傳導提供可能路徑。基于此,提出第二個研究假設:

研究假設2:美國經濟政策不確定性會通過美元對新興經濟體企業融資利率產生溢出效應。

2.美國銀行信貸供給

經濟政策不確定性對銀行信貸供給和信貸成本等產生影響的路徑有:一是貨幣政策(Abuka et al.,2019)、宏觀審慎政策(Aiyar et al.,2014;Buch et al.,2017)會直接通過銀行信貸渠道在國際金融市場溢出,這些經濟政策的變化以及經濟政策不確定性也都將會通過銀行信貸渠道進行傳導;二是經濟政策不確定性不僅會直接影響銀行等信貸風險、借貸決策和信貸成本等因素(Chi et al.,2017),還會顯著減少公司提供的商業信用,縮短商業信用的供給期限(陳勝藍 等,2018)。

此外,較大比重的新興經濟體企業信貸來自美國等國的外資銀行。Giannetti et al.(2012)指出,1997年至2009年全球銀團貸款市場上,有79%的貸款有外資銀行參與,即便是在2008年全球金融危機以后,仍有超5成貸款來自外資銀行。吳衛星等(2017)利用中國、巴西、印度等十個新興經濟體的銀團貸款樣本分析指出,超8成貸款由外資銀行參與,而這主要來自美國、歐盟等的國際性銀行。這為美國經濟政策不確定性通過國際性銀行信貸方式影響新興經濟體企業融資提供了可能。基于此,提出第三個研究假設:

研究假設3:美國經濟政策不確定性會通過美國銀行信貸供給對新興經濟體企業融資利率產生溢出效應。

三、數據、變量與模型

(一)數據與變量選擇

1.美國經濟政策不確定性

美國經濟政策不確定性主要采用Baker et al.(2016)度量的美國經濟政策不確定性指數。該指標是根據今日美國、邁阿密先驅報、芝加哥論壇報、華盛頓郵報、洛杉磯時報、波士頓環球報、舊金山紀事報、達拉斯晨報、紐約時報和華爾街日報等報紙中的經濟政策不確定性相關報道情況,繼而通過量化經濟政策不確定性的新聞報道數量后標準化而得到的指數。此外,本文還采用Baker et al.(2016)公布的美國貨幣政策不確定性指數和貿易政策不確定性指數,這兩個指標構建方法與美國經濟政策不確定性指數處理辦法類似。

參照宋全云等(2019)辦法,在本文分析中,筆者對美國經濟政策不確定性、貨幣政策不確定性和貿易政策不確定性進一步做標準化處理(分別除以100)。美國經濟政策不確定性描述性統計如表1所示。由表1可以看出,1989年1月至2019年7月美國經濟政策不確定性、貨幣政策不確定性和貿易政策不確定性的均值分別為0.906、0.788和0.839。

2.銀團貸款

本文微觀企業融資數據主要采用新興經濟體企業銀團貸款數據。首先,企業融資利率(Spread)主要參照Bharath et al.(2011)的研究,采用湯森路透Dealscan數據庫中的銀團貸款利率風險溢價(AllinDrawn)自然對數值來表示。其中,AllinDrawn度量是高于美元倫敦同業拆借利率(LIBOR)的銀團貸款綜合利率溢價部分。其次,為了控制影響銀團貸款利率的主要因素,參考Gong et al.(2018b)的研究,本文選取了銀團貸款合同、貸款企業和銀團結構等作為控制變量。

(1)銀團貸款合同方面變量。貸款合同方面變量主要有貸款額度(LogFacility)、貸款期限(Maturity)、銀團貸款數目(Numfacilities)、循環貸款(Revolver)、定期貸款(Termloan)、優先級貸款(Senior)、美元貸款(Dollar)、美國銀行牽頭(USLeadBank)、美國市場融資(ForeignFunding)、抵押物缺失(MissingSecured)等。其中,銀團貸款額度采用Dealscan數據庫中百萬美元計價的貸款額度的自然對數值來表示;貸款期限表示年度計算的銀團貸款期限;銀團貸款數目表示同一時間點企業獲得銀團貸款的筆數;循環貸款(或定期貸款)分別表示該筆銀團貸款是否為循環貸款(或定期貸款);優先級貸款表示該筆銀團貸款是否具有優先級;美元貸款表示該筆貸款是否以美元為幣種;美國銀行牽頭表示該筆貸款是否由美國銀行牽頭;美國市場融資表示該筆貸款融資地點是否在美國。此外,由于新興經濟體企業銀團貸款數據中抵押物信息缺失嚴重,為了控制引發抵押物信息缺失的系統性原因,本文還引入了抵押物缺失變量。

(2)貸款企業和銀團結構方面變量。貸款企業方面變量主要有企業貸款目的、所在行業以及所在經濟體。其中,企業貸款目的主要分為企業發展、債務償還、收購、營運資金。企業所在行業包括農林漁業、采掘業、建筑行業、制造業、交通運輸和電子通信、批發業、零售業、服務業、公共管理行業等。企業所在的經濟體有阿爾巴尼亞、阿根廷、白俄羅斯、巴西、保加利亞、智利、中國大陸、哥倫比亞、哥斯達黎加、克羅地亞、捷克、厄瓜多爾、薩爾瓦多、愛沙尼亞、匈牙利、印度、印度尼西亞、哈薩克斯坦、立陶宛、馬來西亞、墨西哥、巴拉圭、秘魯、菲律賓、波蘭、羅馬尼亞、俄羅斯、沙特阿拉伯、斯洛伐克、斯洛文尼亞、南非、斯里蘭卡、中國臺灣、泰國、土耳其、烏克蘭、烏拉圭、越南等38個新興經濟體,各新興經濟體企業貸款分布情況如表2所示。銀團結構方面變量主要有銀團規模(Numlenders)。其中,銀團規模主要是用于度量參與貸款的金融機構數量。

銀團貸款數據主要來自于湯森路透Dealscan數據庫,本文選取了1989年1月—2019年7月38個新興經濟體的樣本。考慮到金融行業貸款具有一定特殊性,參照Ivashina(2009)研究,剔除了金融業企業銀團貸款數據,最終得到5563家企業的15577 筆銀團貸款數據。文中所有變量的定義及描述性統計量如表1所示。

表2 新興經濟體企業銀團貸款分布情況

(二)實證模型設計

本文主要分析了美國經濟政策不確定性對新興經濟體企業銀團貸款利率的影響,以此來揭示企業融資視角下美國經濟政策不確定性的溢出效應。參照Bharath et al.(2011)進行銀團貸款分析的計量模型,本文構建的基準回歸模型如式(1)所示:

Spreadit=α1+β1EPUt+β2Amountit+β3Maturityit+β4Numlendersit+β5Numfacilitiesit+β6Revolverit+β7Termloanit+β8Seniorit+β9MissingSecuredit+β10Industryit+β11Purposeit+β12Countryit+εit

(1)

式(1)中,Industryit表示企業所在行業變量構成的向量;Purposeit表示企業貸款目的變量構成的向量;Countryit表示企業所在經濟體變量構成的向量,其他變量含義如表1所示。在該模型中,我們主要關注美國經濟政策不確定性變量(EPUt)的回歸系數β1。當β1>0且顯著時,表明美國經濟政策不確定性將顯著提高新興經濟體企業銀團貸款利率;當β1<0且顯著時,表明美國經濟政策不確定性將顯著降低新興經濟體企業銀團貸款利率。在回歸中,本文將采用最小二乘法(OLS)進行回歸,標準差聚類于貸款企業上。

四、美國經濟政策不確定性對新興經濟體企業融資利率的影響

(一)基準回歸結果

基準回歸結果如表3所示。首先,表3列(1)回歸結果顯示,在僅控制年份效應的情況下,美國經濟政策不確定性在統計層面顯著提高了新興經濟體企業銀團貸款利率。其次,列(2)回歸中加入銀團貸款合同變量、貸款目的、企業所在行業的回歸結果依然顯示如下結果:美國經濟政策不確定性在統計層面顯著提高了新興經濟體企業銀團貸款利率。接下來,列(3)回歸中進一步控制了貸款企業所在經濟體,此時上述回歸結論依然成立。最后,我們采用固定效應模型以控制企業層面因素,回歸結果如列(4)所示,回歸結果仍然顯示,美國經濟政策不確定性在統計層面上顯著提高了新興經濟體企業銀團貸款利率。

從表3列(1)—(4)回歸結果的系數來看,美國經濟政策不確定性變量的回歸系數均顯著小于銀團貸款利率變量的標準差,這表明上述實證結果在經濟層面上同樣是顯著的。因此,美國經濟政策不確定性對新興經濟體企業銀團貸款利率存在顯著的溢出效應。基于列(4)回歸結果可以看出,美國經濟政策不確定性每提高一個單位標準差,新興經濟體企業銀團貸款利率將會提高1.5個基點。

由于美國經濟政策不確定性包含貨幣政策、貿易政策等,筆者將進一步對美國經濟政策不確定性進行細化,以分別考察貨幣政策不確定性和貿易政策不確定性對新興經濟體企業銀團貸款利率的溢出效應,回歸結果分別如表3中的列(5)—(6)所示。結果顯示,隨著貨幣政策不確定性、貿易政策不確定性的提高,新興經濟體企業銀團貸款利率會顯著提升。其中,美國貨幣政策不確定性每提高一個單位標準差,新興經濟體企業銀團貸款利率將會顯著提高1.08個基點;美國貿易政策不確定性每提高一個單位標準差,新興經濟體企業銀團貸款利率將會顯著提高1.02個基點。

表3 美國經濟政策不確定性對新興經濟體的溢出效應

注:括號內數值為回歸系數的標準差;***、**、*分別表示在1%、5%、10%置信水平下顯著,下同。

(二)穩健性檢驗

1.美國經濟不確定性再度量

上述研究關注美國經濟政策不確定性對新興經濟體企業銀團貸款利率的影響,主要通過選取銀團貸款合同簽訂當月經濟政策不確定性指數來衡量美國經濟政策不確定。實際上,在經濟政策不確定性指標選取中,部分學者認為,經濟政策不確定性的度量應考慮經濟政策不確定性傳導的時滯性。例如:Gulen et al.(2016)采用當期和滯后期經濟政策不確定性加權計算得到指標;宋全云等(2019)采用滯后一期的經濟政策不確定指數作為經濟政策不確定性的度量指標。

為了提高本文研究結論的穩健性,筆者將考慮經濟政策不確定性傳導的時滯性,分別參照Huseyin et al.(2016)、宋全云等(2019)做法的方式,以重新度量美國經濟政策不確定性,具體如式(2)—(4)所示:

EPU1t=EPUt-1

(2)

EPU2t=(EPUt+EPUt-1+EPUt-2)/3

(3)

EPU3t=(3EPUt+2EPUt-1+EPUt-2)/6

(4)

利用重新度量的指標進行回歸分析,結果如表4所示。其中,表4的列(1)—(3)結果顯示,不同經濟政策不確定性的度量方式下,美國經濟政策不確定性均顯著提高新興經濟體企業銀團貸款利率。列(4)—(6)結果顯示,貨幣政策不確定性同樣會顯著提高新興經濟體企業銀團貸款利率。列(7)—(9)結果顯示,貿易政策不確定性也都會顯著增加新興經濟體企業銀團貸款利率。因此,在考慮經濟政策不確定性傳導時滯性因素的情況下,美國經濟政策、貨幣政策和貿易政策不確定性對新興經濟體企業銀團貸款利率的溢出效應仍然存在。

表4 穩定性檢驗1:美國經濟不確定性再度量

注:Control Variables表示回歸控制了基準回歸中所有控制變量。下同。

2新興經濟體經濟政策不確定性

由于新興經濟體經濟政策不確定性會影響當地企業信貸成本,在沒有控制新興經濟體經濟政策不確定性時,美國經濟政策不確定性對新興經濟體企業融資利率的影響則可能是源自美國經濟政策不確定性與新興經濟體經濟政策不確定性的相關性。那么,在控制新興經濟體經濟政策不確定性因素后,美國經濟政策不確定性對新興經濟體企業銀團貸款利率的影響依然存在嗎?

為了對該問題進行檢驗,本文在基準回歸模型中引入了新興經濟體本地經濟政策不確定性的因素,以控制新興經濟體經濟政策不確定性因素對企業銀團貸款利率的影響。考慮到統計口徑及數據可得性,本文在選擇新興經濟體經濟政策不確定性度量指標時,仍然選用Baker et al.(2016)公布的數據。但是,Baker et al.(2016)公布的新興經濟體經濟政策不確定性樣本數據較少,僅包括巴西、智利、中國大陸、哥倫比亞、印度、墨西哥、俄羅斯等新興經濟體的數據,因此本部分使用的樣本企業銀團貸款數量將降至4800筆。回歸結果如表5中列(1)—(3)所示,結果顯示,在控制新興經濟體本地經濟政策不確定性的影響下,美國經濟政策不確定性、貨幣政策不確定性和貿易政策不確定性仍會顯著提高新興經濟體企業銀團貸款利率。

3.美國市場融資

新興經濟體中有較大一部分企業在境外進行融資,甚至部分企業直接在美國金融市場進行融資。根據本文樣本數據可知,新興經濟體企業在境外進行銀團貸款融資占貸款總筆數的比例為5.6%,其中,在美國金融市場直接獲得的融資筆數占到貸款總融資筆數的0.6%。那么,新興經濟體企業是否可以通過在美國市場融資的方式規避美國經濟政策不確定性的影響呢?

為此,通過在基準回歸模型中納入美國經濟政策不確定性與美國市場融資的交乘項,以此來分析通過美國市場融資是否可以減弱美國經濟政策不確定性的溢出效應。回歸結果如表5列(4)—(6)所示。結果顯示,新興經濟體企業無法通過在美國市場融資方式來削弱美國貨幣政策、貿易政策以及經濟政策不確定性溢出效應的影響。

(三)美國經濟政策不確定性溢出渠道分析

1.美元貸款

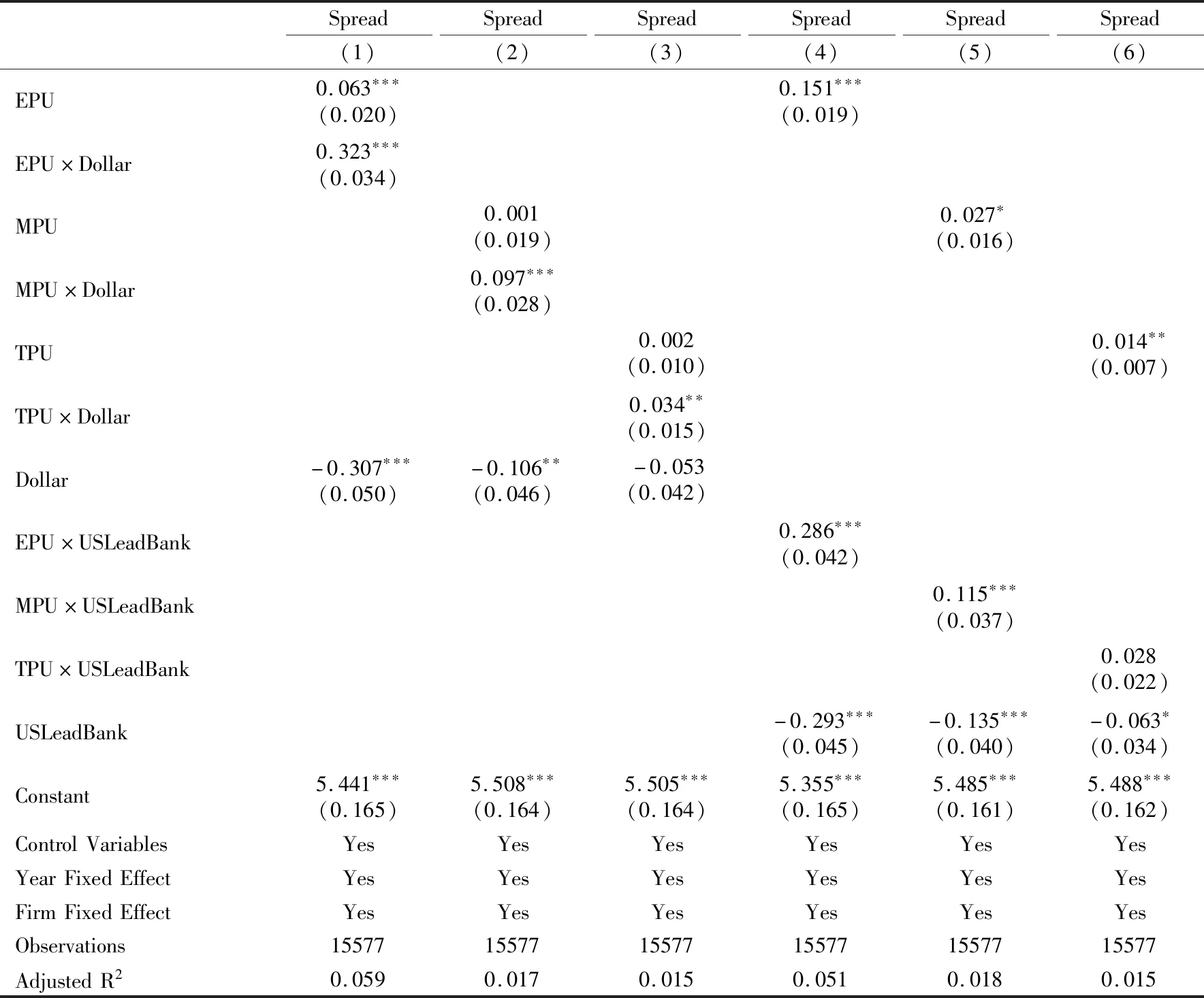

美元在國際金融市場上具有特殊的地位,在國際交易中被頻繁使用。特別地,在新興經濟體企業銀團貸款形式融資中,有很大一部分是利用美元作為貸款貨幣(Gong et al.,2018)。在本文采用的新興經濟體企業銀團貸款的樣本中,美元貸款占比達到了49.3%。由于美元在銀團貸款中被頻繁使用,那么,美國經濟政策不確定性是否會通過美元這一媒介傳導至新興經濟體呢?為此,通過在基準回歸模型中引入美國經濟政策不確定性與美元貸款交乘項,以此來分析美國經濟政策不確定性是否會通過美元貸款渠道進行傳導,回歸結果見表6中的列(1)—(3)。

表6中的列(1)—(3)結果表明:(1)美國經濟政策不確定性對新興經濟體企業銀團貸款利率的溢出效應會隨著美元貸款貨幣而顯著增強。與非美元銀團貸款相比,美國經濟政策不確定性對新興經濟體美元銀團貸款利率的影響要更大。(2)美國貨幣政策不確定性、貿易政策不確定性也均會通過美元貸款渠道對新興經濟體企業銀團貸款利率產生溢出效應。與非美元銀團貸款相比,美國貨幣政策不確定性、貿易政策不確定性對新興經濟體美元銀團貸款利率的影響要更大。因此,美元貸款是美國經濟政策不確定性溢出效應的重要渠道。

2.美國銀行牽頭

由于美國金融市場發展較為成熟,成熟金融機構較多,部分金融機構甚至成為國際機構在全球金融市場進行投資布局的重要工具。在新興經濟體企業融資中,就有很大一部分是由美國等成熟經濟體的外資金融機構牽頭的。本文的新興經濟體企業銀團貸款的樣本中,美國銀行提供的銀團貸款占比達21.7%,其中,由美國銀行牽頭銀團提供的貸款占比為17.2%(2)按照貸款筆數計算。。通常情況下,美國銀行等金融機構將受到美國經濟政策不確定性的影響(Francis et al.,2014;Bordo et al.,2016),那么,這種影響是否也會通過美國銀行傳導至其他新興市場經濟體呢?

為此,筆者通過在基準回歸模型中引入美國經濟政策不確定性與美國銀行參與的交乘項,以此來分析美國經濟政策不確定性是否會通過美國銀行參與來進行傳導。考慮到銀團貸款利率因素主要是由銀團中牽頭行所決定,因此,在選擇美國銀行參與這一變量時,我們將其定義為美國銀行是否作為牽頭行參與銀團貸款(詳見表1)。具體回歸結果如表6中的列(4)—(6)。

表6中的列(4)—(6)結果表明:(1)美國經濟政策不確定性對新興經濟體企業銀團貸款利率的溢出效應會隨著美國銀行牽頭而顯著加強。與非美國銀行牽頭的銀團貸款相比,美國經濟政策不確定性對新興經濟體中由美國銀行牽頭的銀團貸款利率而顯著增大。(2)美國貨幣政策不確定性對新興經濟體企業銀團貸款利率的溢出效應會隨著美國銀行牽頭銀團介入而顯著加強。(3)美國銀行牽頭銀團并不會顯著影響美國貿易政策不確定性對新興經濟體企業銀團貸款利率溢出效應。

表6 美國經濟政策不確定性溢出渠道:美元貸款和美國銀行牽頭

五、研究結論與政策建議

近年來,中國金融體系運行平穩健康,各類風險總體可控,但面臨外部風險沖擊因素也明顯增多,其中美國政府政策不確定性溢出效應較為突出。面對美國經濟政策不確定性的沖擊,應系統評估美國經濟政策不確定性的溢出效應,根據相應溢出效應的特征,制定風險管理政策,做好金融風險防范相關工作。據此,本文從微觀企業融資視角出發,利用1989年1月至2019年7月美國經濟政策不確定性數據和38個新興經濟體5563家企業的15577 筆銀團貸款數據,對美國經濟政策不確定性的溢出效應及其路徑展開分析。

研究發現,第一,美國經濟政策不確定性對新興經濟體企業融資存在溢出效應。隨著美國經濟政策不確定性的提升,新興經濟體企業銀團貸款利率會顯著提高。進一步對美國經濟政策進行細分發現,貨幣政策不確定性和貿易政策不確定性均顯著提升了新興經濟體企業銀團貸款利率。第二,美國經濟政策不確定性溢出渠道包括美元貸款和美國銀行牽頭貸款等。(1)貨幣政策、貿易政策等美國經濟政策不確定性會通過美元貸款渠道影響新興經濟體企業融資。與非美元銀團貸款相比,美國經濟政策、貨幣政策、貿易政策不確定性對新興經濟體美元銀團貸款的影響均較大。(2)美國經濟政策不確定性以及貨幣政策不確定性會通過美國銀行牽頭銀團參與貸款方式而顯著提高新興經濟體企業銀團貸款利率,但美國貿易政策不確定性通過美國銀行牽頭銀團參與貸款路徑的溢出效應并不顯著。

基于此,應積極做好防范化解美國經濟政策不確定性溢出風險相關工作,具體措施有:一是建立對美國等發達經濟體的經濟政策不確定性溢出效應的長效評估預警機制,有效評估其各項經濟政策不確定性對中國市場主體融資的影響,及時發布預警信息提示風險;二是持續深入推進人民幣國際化進程,引導企業在外部融資中積極使用人民幣,以降低、阻斷美元等外幣在美國經濟政策不確定性等外部沖擊的傳導影響;三是進一步優化國內融資環境,積極引導企業通過資本市場進行融資,同時在逆周期調節中加入美國經濟政策不確定性等因素,鼓勵金融機構適時加大對中小企業信貸支持,以有效減輕企業受美國等發達經濟體經濟政策不確定性沖擊的影響。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03