要素錯(cuò)配是否抑制了中國企業(yè)對外直接投資的“學(xué)習(xí)效應(yīng)”?

——基于中國工業(yè)企業(yè)的微觀證據(jù)

2020-05-22 05:17:38王紫綺孔群喜

財(cái)貿(mào)研究 2020年2期

王紫綺 孔群喜 彭 丹

(1.南京大學(xué),江蘇 南京 210093;2.南京財(cái)經(jīng)大學(xué),江蘇 南京 210003)

一、引言及文獻(xiàn)回顧

中共十九大報(bào)告指出,中國經(jīng)濟(jì)已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段。這一對新時(shí)代中國經(jīng)濟(jì)發(fā)展趨勢的重大判斷表明,中國政府已經(jīng)開始注重經(jīng)濟(jì)發(fā)展的質(zhì)量、效率和效益。因此,如何有效提高企業(yè)生產(chǎn)效率成為當(dāng)今中國經(jīng)濟(jì)發(fā)展變革的首要問題。與此同時(shí),經(jīng)濟(jì)全球化使得發(fā)展開放型經(jīng)濟(jì)成為全球各國主流選擇。在此背景下,中國不斷強(qiáng)化“走出去”戰(zhàn)略,以持續(xù)推動(dòng)企業(yè)對外直接投資(Outward Direct Investment,ODI)發(fā)展,并將其作為推進(jìn)開放型經(jīng)濟(jì)高質(zhì)量發(fā)展的一大突破口。自2002年建立對外直接投資統(tǒng)計(jì)制度以來,中國企業(yè)“走出去”的投資規(guī)模不斷擴(kuò)大。2018年,中國全行業(yè)對外直接投資額為1298.3億美元,同比增長4.2%,中國對外直接投資規(guī)模已穩(wěn)居世界前列。進(jìn)一步來看,在國際形勢日趨復(fù)雜多變的大環(huán)境下,中國企業(yè)對外直接投資亦呈現(xiàn)出投資結(jié)構(gòu)多元化、投資方式不斷創(chuàng)新、多方合作穩(wěn)妥有序推進(jìn)的狀態(tài)。然而,在取得驕人成績的背后,在國內(nèi)制度環(huán)境下,資本和勞動(dòng)力要素市場依然存在著偏向性政策和阻礙要素流動(dòng)的制度壁壘,現(xiàn)有市場機(jī)制下要素?zé)o法實(shí)現(xiàn)自由流動(dòng)和有效配置,這給企業(yè)投資活動(dòng)制造了阻礙。因此,在推進(jìn)開放型經(jīng)濟(jì)高質(zhì)量發(fā)展的前提下,如何從要素有效配置角度解決對外直接投資企業(yè)生產(chǎn)率低下的問題,這已成為學(xué)術(shù)界關(guān)注的重大問題。

企業(yè)通過對外直接投資獲得國際上先進(jìn)的管理經(jīng)驗(yàn)、技術(shù)等,以技術(shù)轉(zhuǎn)移機(jī)制、技術(shù)吸收機(jī)制以及規(guī)模效應(yīng)機(jī)制獲得對外直接投資的學(xué)習(xí)效應(yīng),進(jìn)而提高本企業(yè)的全要素生產(chǎn)率(周超,2018)。從現(xiàn)有文獻(xiàn)來看,對于要素錯(cuò)配影響企業(yè)對外直接投資“學(xué)習(xí)效應(yīng)”的討論主要從技術(shù)進(jìn)步和規(guī)模效應(yīng)兩方面展開。第一,從技術(shù)進(jìn)步角度來看,由于要素錯(cuò)配,技術(shù)進(jìn)步受到嚴(yán)重的抑制,從而阻礙了全要素生產(chǎn)率的提高,進(jìn)而導(dǎo)致效率損失,削弱了企業(yè)對外直接投資的學(xué)習(xí)效應(yīng)。Acemoglu(2002)指出,要素的稟賦和價(jià)格是誘導(dǎo)技術(shù)進(jìn)步發(fā)生變化的根本原因。王亞星等(2017)用TFP作為技術(shù)進(jìn)步的代理指標(biāo),研究發(fā)現(xiàn)中國要素市場價(jià)格扭曲抑制了技術(shù)進(jìn)步。中國部分內(nèi)資企業(yè)所面臨的要素價(jià)格扭曲問題也十分嚴(yán)重,導(dǎo)致創(chuàng)新資源配置效率提高受到限制,并且影響結(jié)構(gòu)紅利的獲得(成力為 等,2012)。李永等(2013)對已有壟斷競爭模型進(jìn)行擴(kuò)展的研究表明,要素價(jià)格扭曲會(huì)顯著抑制國際技術(shù)溢出。因此,要素價(jià)格扭曲會(huì)導(dǎo)致技術(shù)溢出和技術(shù)創(chuàng)新所需要的市場化“土壤”喪失,那么也就不存在所謂的對外直接投資的學(xué)習(xí)技術(shù)溢出效應(yīng)。第二,從規(guī)模效應(yīng)角度來看,要素錯(cuò)配所引起的要素價(jià)格扭曲會(huì)影響企業(yè)的生產(chǎn)成本,從而對規(guī)模經(jīng)濟(jì)效應(yīng)產(chǎn)生影響。換言之,在要素價(jià)格扭曲的情況下,實(shí)際規(guī)模與潛在規(guī)模存在差異。當(dāng)市場價(jià)格扭曲時(shí),實(shí)際規(guī)模經(jīng)濟(jì)基本上都小于潛在的規(guī)模經(jīng)濟(jì)(Atkinson,1984;Kumbhakar,1992)。朱順林(2005)的研究也表明,在要素市場扭曲情況下,產(chǎn)業(yè)發(fā)展中都存在著不同程度的規(guī)模效率損失。此外,張雄等(2017)通過對土地資源錯(cuò)配進(jìn)行研究發(fā)現(xiàn),土地資源要素扭曲程度越大,所導(dǎo)致的經(jīng)濟(jì)效率損失就越大。

基于提升對外直接投資企業(yè)生產(chǎn)效率的現(xiàn)實(shí)需求,本文對要素錯(cuò)配與企業(yè)投資學(xué)習(xí)效應(yīng)的影響關(guān)系進(jìn)行了理論闡述與實(shí)證檢驗(yàn)。與現(xiàn)有文獻(xiàn)相比,本文可能在以下方面有所貢獻(xiàn):第一,豐富現(xiàn)有理論研究,本文從理論層面論證了對外直接投資學(xué)習(xí)效應(yīng)的存在,并揭示了要素錯(cuò)配與企業(yè)投資學(xué)習(xí)效應(yīng)的影響關(guān)系。第二,提升實(shí)證檢驗(yàn)可信度,由于宏觀數(shù)據(jù)不能有效刻畫微觀企業(yè)對外直接投資與生產(chǎn)率之間的確切關(guān)系,因此基于企業(yè)角度的分析結(jié)果將更加直接和準(zhǔn)確;且一般線性回歸模型會(huì)出現(xiàn)樣本選擇性偏差,進(jìn)而引發(fā)參數(shù)估計(jì)內(nèi)生性等計(jì)量問題,本文采用傾向得分匹配法以及雙重差分法將有助于減少樣本選擇性偏誤的惡性影響,使研究結(jié)論具有較高的可信度。

二、理論分析與研究假設(shè)

本文在本地溢出LS模型(1)本地溢出LS模型最早由Baldwin et al.(2001)提出,該模型引入空間因素討論資本溢出效應(yīng)的影響,在一定程度上解釋了經(jīng)濟(jì)增長的 “空間非中性” 特征。的基礎(chǔ)上,構(gòu)建出企業(yè)投資學(xué)習(xí)效應(yīng)的理論分析框架,嘗試從集聚經(jīng)濟(jì)的角度,通過分析資本的知識(shí)溢出機(jī)制以及資本的空間分布狀態(tài),以此來討論ODI企業(yè)的“學(xué)習(xí)效應(yīng)”以及要素流動(dòng)對ODI企業(yè)“學(xué)習(xí)效應(yīng)”的影響。

1.消費(fèi)者效用

2.生產(chǎn)者利潤

本國產(chǎn)品出售到外國時(shí)存在“冰山”成本,因此外國消費(fèi)者獲得的本國產(chǎn)品價(jià)格是外國消費(fèi)者消費(fèi)本國產(chǎn)品價(jià)格的τ倍,即p*=τp。工業(yè)企業(yè)在壟斷競爭市場上生產(chǎn)差異化工業(yè)品,每個(gè)工業(yè)企業(yè)使用一個(gè)單位的新資本作為固定成本,因此新資本的資本收益率就是資本創(chuàng)造部門的經(jīng)營利潤,即π=px/σ。

市場出清時(shí),所有企業(yè)的產(chǎn)量和價(jià)格均處于均衡水平,此時(shí)企業(yè)獲得零利潤。而在壟斷競爭條件下,每個(gè)企業(yè)都采用邊際成本加成定價(jià)法,因此工業(yè)企業(yè)的經(jīng)營利潤或資本收益可用下述公式表示。

其中,EW表示經(jīng)濟(jì)體的總支出;Kw表示總資本存量;SE表示本國相對市場規(guī)模;Sn表示本國工業(yè)企業(yè)總數(shù)。

3.均衡結(jié)果分析

以本國為例,根據(jù)上述的結(jié)果可推導(dǎo)出,在對稱的長期均衡狀態(tài)下,本國的相對市場規(guī)模為:

當(dāng)新資本的空間分布主要集中在本國(即Sn>1/2)時(shí),由于dSE/dSn>0,新資本份額的增加將擴(kuò)大本國的相對市場規(guī)模;同時(shí),由于d2SE/d2Sn>0,新資本份額的增加將導(dǎo)致本國的地區(qū)相對市場規(guī)模以遞增的速度擴(kuò)大。

上式中的第一項(xiàng)是需求關(guān)聯(lián)效應(yīng)。由于0<λ<1、0<φ=τ1-σ<1,故該系數(shù)大于零,因此本國相對市場規(guī)模的擴(kuò)大將提升q值,即本國的資本創(chuàng)造成本不斷降低,新資本份額不斷增加,從而表現(xiàn)為世界范圍內(nèi)的新資本都在本國集聚。第二項(xiàng)是市場擁擠效應(yīng),且該系數(shù)為負(fù),因此,增加本國的新資本份額會(huì)使q值減小,進(jìn)而導(dǎo)致本國的新資本創(chuàng)造速度不斷降低。這是抑制新資本集聚的力量,也是維持新資本在兩國之間均衡分布的力量。第三項(xiàng)是資本溢出效應(yīng),該系數(shù)為正。本國新資本份額的不斷增加會(huì)導(dǎo)致國內(nèi)的資本形成成本不斷降低,由此提高對新資本的吸引力。因此,國家間知識(shí)開放度(即λ值)越低,本地的資本溢出效應(yīng)越大,本國對新資本的吸引力越強(qiáng),就越有利于吸引外國的新投資資本向本國集聚。

基于此,我們發(fā)現(xiàn):第一,資本積累主要依靠資本創(chuàng)造部門的學(xué)習(xí)效應(yīng),資本創(chuàng)造過程中的公共知識(shí)資本使得當(dāng)前的資本創(chuàng)造者從過去的資本創(chuàng)造者那里獲得好處。具體而言,ODI企業(yè)可以通過聘用當(dāng)?shù)馗呒寄芄と撕秃诵募夹g(shù)人才,學(xué)習(xí)東道國先進(jìn)技術(shù)和管理經(jīng)驗(yàn),以尋求戰(zhàn)略性資產(chǎn),從而提升本企業(yè)的生產(chǎn)效率(Luo et al.,2007;Lu et al.,2011;Lyles,2014;孔群喜 等,2019)。第二,國際間的資本溢出要比國內(nèi)的資本溢出受到阻力更大。這也能一定程度上解釋下面這一問題:雖然中國企業(yè)已成為對外直接投資的活躍主體,但對外投資帶來的企業(yè)生產(chǎn)率提升效應(yīng)在短期內(nèi)效果并不顯著,需要有長期的學(xué)習(xí)積累過程(嚴(yán)兵 等,2016;戴翔,2016;周燕 等,2019)。而在國內(nèi)要素市場發(fā)育還不健全的情況下,中國企業(yè)更愿意使用價(jià)格低廉的本地中間品,或在本國區(qū)際間進(jìn)行投資,從而減少投資學(xué)習(xí)效應(yīng)的途徑。因此,根據(jù)以上的理論分析,本文提出如下兩個(gè)研究假說:

研究假說1:ODI企業(yè)存在對外直接投資學(xué)習(xí)效應(yīng),即企業(yè)通過對外直接投資學(xué)習(xí)效應(yīng)提高本企業(yè)的生產(chǎn)效率。

研究假設(shè)2:在本國要素市場發(fā)育不完全時(shí),要素錯(cuò)配會(huì)影響企業(yè)的投資學(xué)習(xí)效應(yīng),從而抑制本企業(yè)生產(chǎn)效率的提升。

三、研究設(shè)計(jì)

(一)計(jì)量模型構(gòu)建

從理論分析的結(jié)果看,企業(yè)的對外直接投資行為能夠促進(jìn)其效率水平的提高,而要素錯(cuò)配則抑制了對外直接投資行為帶來的學(xué)習(xí)效應(yīng)。為了進(jìn)一步對研究假說進(jìn)行實(shí)證驗(yàn)證,接下來分別構(gòu)建基準(zhǔn)回歸模型、交互項(xiàng)模型和差分模型。

第一步,構(gòu)建基礎(chǔ)回歸模型,從總體上檢驗(yàn)要素錯(cuò)配對企業(yè)全要素生產(chǎn)率的影響。要素錯(cuò)配不僅會(huì)抑制企業(yè)全要素生產(chǎn)率的提升(李平 等,2018),還會(huì)通過加劇技術(shù)進(jìn)步偏向來降低全要素生產(chǎn)率(王衛(wèi) 等,2018)。因此,在系統(tǒng)地研究要素錯(cuò)配對ODI企業(yè)的影響之前,有必要對要素錯(cuò)配與全要素生產(chǎn)率之間的關(guān)系進(jìn)行初步探討。通常,要素錯(cuò)配包括企業(yè)的整體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配。因此,在控制影響企業(yè)全要素生產(chǎn)率水平的特征變量的情況下,設(shè)立基準(zhǔn)回歸模型,如式(1)—(3)所示:

tfpijt=α0+α1distijt+βXijt+νj+νt+εijt

(1)

tfpijt=c0+c1distLijt+βXijt+νj+νt+εijt

(2)

tfpijt=θ0+θ1distKijt+βXijt+νj+νt+εijt

(3)

式(1)—(3)中,i、j和t分別表示企業(yè)、行業(yè)和年份;tfpijt是企業(yè)全要素生產(chǎn)率;distijt、distLijt和distKijt分別代表企業(yè)整體要素錯(cuò)配指數(shù)、勞動(dòng)要素錯(cuò)配指數(shù)和資本要素錯(cuò)配指數(shù);α1、c1和θ1衡量總要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配對全要素生產(chǎn)率的影響;Xijt代表一組控制變量;νj、νt分別為行業(yè)效應(yīng)、年份效應(yīng);εijt表示隨機(jī)擾動(dòng)項(xiàng)。

第二步,構(gòu)建交互項(xiàng)模型,有針對性地研究要素錯(cuò)配對ODI生產(chǎn)率效應(yīng)的作用效果。由于中國ODI企業(yè)數(shù)量的快速增加,ODI行為和ODI企業(yè)已經(jīng)成為了學(xué)者們關(guān)注的焦點(diǎn)。同時(shí),通過對現(xiàn)有文獻(xiàn)進(jìn)行整理發(fā)現(xiàn),要素資源的錯(cuò)配或者扭曲會(huì)對中國企業(yè)的對外直接投資行為以及對外直接投資的技術(shù)創(chuàng)新效應(yīng)產(chǎn)生影響(王文珍 等,2018;姜能鵬 等,2018)。綜合考慮之下,本文引入ODI與要素錯(cuò)配的交互項(xiàng),以分析要素錯(cuò)配對ODI企業(yè)全要素生產(chǎn)率究竟會(huì)產(chǎn)生怎樣的影響。以整體要素錯(cuò)配指數(shù)為例,設(shè)立模型公式如下:

tfpijt=φ0+φ1distijt+φ2odiijt+φ3distijt×odiijt+βXijt+νj+νt+εijt

(4)

式(4)中,odiijt表示對外直接投資的二元變量;φ3表示要素錯(cuò)配對ODI企業(yè)全要素生產(chǎn)率的影響,若φ3<0,說明要素錯(cuò)配會(huì)降低ODI的生產(chǎn)率效應(yīng),若φ3>0,說明要素錯(cuò)配可以提高ODI的生產(chǎn)率效應(yīng)。同理可得勞動(dòng)要素錯(cuò)配、資本要素錯(cuò)配與對外直接投資的交互項(xiàng)模型。

(5)

接下來采用倍差法,將非ODI企業(yè)全要素生產(chǎn)率的變動(dòng)作為參照標(biāo)準(zhǔn),進(jìn)而可以衡量對外直接投資行為對企業(yè)全要素生產(chǎn)率變動(dòng)的真實(shí)影響。檢驗(yàn)企業(yè)對外直接投資學(xué)習(xí)效應(yīng)的倍差法估計(jì)模型如式(6)所示。odi×time的系數(shù)即為學(xué)習(xí)效應(yīng),如果γ>0,則表示對外直接投資顯著提高了企業(yè)的全要素生產(chǎn)率,對外直接投資的學(xué)習(xí)效應(yīng)存在;若γ<0,則意味著學(xué)習(xí)效應(yīng)不存在。

tfp=β0+β1odi+β2time+γodi×time+ε

(6)

最后,建立雙重倍差(Difference-in-Difference,DID)模型,以研究要素錯(cuò)配對企業(yè)投資學(xué)習(xí)效應(yīng)的影響。此處要素錯(cuò)配是一個(gè)虛擬變量dn,主要用以區(qū)分要素錯(cuò)配程度。根據(jù)總體要素錯(cuò)配指數(shù)平均值,把高于平均水平的要素錯(cuò)配企業(yè)視為要素錯(cuò)配密集型企業(yè),其他企業(yè)視為非要素錯(cuò)配密集型企業(yè)。與其他企業(yè)相比,如對外直接投資顯著提高要素錯(cuò)配密集型企業(yè)的全要素生產(chǎn)率,說明要素錯(cuò)配提高了企業(yè)的投資學(xué)習(xí)效應(yīng);反之,則抑制了企業(yè)的投資學(xué)習(xí)效應(yīng)。因此,雙重倍差法的處理組是要素錯(cuò)配密集型ODI企業(yè),對照組為非ODI企業(yè)和其他類型的ODI企業(yè),對應(yīng)的計(jì)量模型如式(7)所示:

tfp=β0+β1odi+β2dn+β3time+γodi×time+β4dn×time+β5odi×dn+λodi×dn×time+CX+ε

(7)

式(7)中,dn表示區(qū)分企業(yè)要素錯(cuò)配程度的虛擬變量,要素錯(cuò)配密集型企業(yè)取1,其他企業(yè)取0;λ系數(shù)表示要素錯(cuò)配對企業(yè)投資學(xué)習(xí)效應(yīng)的影響效果:若λ>0,說明與非ODI企業(yè)和其他ODI企業(yè)相比,對外直接投資更能夠促進(jìn)要素錯(cuò)配密集型企業(yè)全要素生產(chǎn)率的提高;若λ<0,則表示與非ODI企業(yè)和其他ODI企業(yè)相比,對外直接投資對要素密集型企業(yè)全要素生產(chǎn)率的促進(jìn)作用相對較小,說明要素錯(cuò)配削弱了企業(yè)的投資學(xué)習(xí)效應(yīng)。同時(shí),odi×time的系數(shù)γ反映了ODI對非要素錯(cuò)配密集型企業(yè)全要素生產(chǎn)率的影響,該系數(shù)大于零,則意味著投資學(xué)習(xí)效應(yīng)存在,即與非ODI企業(yè)相比,對外直接投資提高了非要素錯(cuò)配密集型企業(yè)的全要素生產(chǎn)率。

(二)變量說明

式(1)—(7)中的變量包括:被解釋變量、關(guān)鍵解釋變量、虛擬變量和其他控制變量。被解釋變量是企業(yè)全要素生產(chǎn)率,關(guān)鍵解釋變量為總體要素錯(cuò)配指數(shù)、勞動(dòng)要素錯(cuò)配指數(shù)和資本要素錯(cuò)配指數(shù),用來進(jìn)行穩(wěn)健性檢驗(yàn)的是勞動(dòng)價(jià)格扭曲指數(shù)、資本價(jià)格扭曲指數(shù)和要素價(jià)格扭曲指數(shù)。在構(gòu)建模型的過程中,已經(jīng)對虛擬變量odi、time和dn進(jìn)行了詳細(xì)說明,接下來主要解釋本文連續(xù)變量的測算方式。

1.被解釋變量

企業(yè)全要素生產(chǎn)率(tfp),目前主要有兩種常用的方法測度企業(yè)層面的全要素生產(chǎn)率,即OP法和LP法。一方面,與LP法相比,OP法使用企業(yè)投資作為代理變量,這樣將會(huì)造成較大的樣本損失量;另一方面,對OP法而言,不可觀測的全要素生產(chǎn)率變動(dòng)帶來的內(nèi)生性問題將導(dǎo)致估計(jì)偏誤,LP法能夠更好地將其克服。故而,本文采用LP法測算企業(yè)全要素生產(chǎn)率。具體的:(1)使用企業(yè)的銷售收入衡量實(shí)際產(chǎn)出;(2)資本的要素投入主要使用資本存量數(shù)據(jù),并根據(jù)永續(xù)盤存法計(jì)算而得,計(jì)算公式為:Kit=Ki(t-1)(1-σ)+Iit,Kit、Ki(t-1)分別為當(dāng)期資本存量、前一期資本存量,Iit為當(dāng)期投資額,用當(dāng)期固定資產(chǎn)投資總額表示,即是折舊率,這里依據(jù)Wang et al.(2003)做法,取折舊率為5%;(3)用企業(yè)的從業(yè)人數(shù)表示勞動(dòng)要素投入;(4)采用如下公式計(jì)算中間投入:(主營業(yè)務(wù)成本+銷售費(fèi)用+財(cái)務(wù)費(fèi)用+管理費(fèi)用)-(本期固定資產(chǎn)折舊+勞動(dòng)者報(bào)酬)。

2.關(guān)鍵解釋變量

(1)要素錯(cuò)配指數(shù)(dist)、勞動(dòng)要素錯(cuò)配指數(shù)(distL)和資本要素錯(cuò)配指數(shù)(distK),由于中國要素錯(cuò)配主要體現(xiàn)為企業(yè)獲取要素的價(jià)格被高估或低估,因此,可以采用要素應(yīng)得報(bào)酬與實(shí)際報(bào)酬的對比來構(gòu)建要素錯(cuò)配指數(shù)。由于資本要素和勞動(dòng)要素是影響企業(yè)進(jìn)行投資經(jīng)營決策的最重要因素,因此本文借鑒Heish et al.(2009)、施炳展等(2012)的做法,使用C-D生產(chǎn)函數(shù)來測算資本和勞動(dòng)的錯(cuò)配指數(shù),而后得到要素錯(cuò)配指數(shù)。假設(shè)生產(chǎn)函數(shù)形式為Y=AKαLβ,Y、K和L分別表示總產(chǎn)出、資本投入和勞動(dòng)投入,本文分別用工業(yè)增加值、固定資產(chǎn)凈值年平均額和從業(yè)人數(shù)表示;A為技術(shù)進(jìn)步;α和β為資本和勞動(dòng)的產(chǎn)出彈性,二者之和為1,通過對該函數(shù)兩邊取對數(shù),即可將他們求出。進(jìn)一步地,可得資本和勞動(dòng)的邊際產(chǎn)出分別為:MPK=AαKα-1Lβ=αY/K、MPL=AβKαLβ-1=βY/L。接下來,得到資本要素錯(cuò)配指數(shù)、勞動(dòng)要素錯(cuò)配指數(shù)、總體要素錯(cuò)配指數(shù)為:distK=MPk/r、distL=MPL/w、dist=distKα/(α+β)distLβ/(α+β)。其中,w為勞動(dòng)價(jià)格,用應(yīng)付工資總額除以從業(yè)人數(shù)來表示;r為資本價(jià)格,通常使用利率來表示,本文參照盛仕斌等(1999)的做法,采用利息支出與負(fù)債合計(jì)的比值來測算,得到的利率值若高于0.05,則為資本價(jià)格,若利率值小于0.05或者數(shù)據(jù)缺失,則使用企業(yè)各年貸款的平均利率表示資本價(jià)格(Hsieh et al.,2009)。此外,在計(jì)算過程中,對Y、K和L分別取了對數(shù)。

(2)要素價(jià)格總扭曲指數(shù)(D)、勞動(dòng)價(jià)格扭曲指數(shù)(Li)和資本價(jià)格扭曲指數(shù)(Ki)。為了保證研究結(jié)構(gòu)的準(zhǔn)確性,本文還分別使用要素價(jià)格總扭曲指數(shù)(D)、勞動(dòng)價(jià)格扭曲指數(shù)(Li)和資本價(jià)格扭曲指數(shù)(Ki)來代替要素錯(cuò)配指數(shù)(dist)、勞動(dòng)要素錯(cuò)配指數(shù)(distL)和資本要素錯(cuò)配指數(shù)(distK),以進(jìn)行穩(wěn)健性檢驗(yàn)。借鑒李靜等(2012)、李曉龍等(2018)的測度方式,在勞動(dòng)要素錯(cuò)配指數(shù)和資本錯(cuò)配指數(shù)的基礎(chǔ)上,進(jìn)一步計(jì)算出勞動(dòng)價(jià)格扭曲指數(shù)、資本價(jià)格扭曲指數(shù),即Li=distL-1、Ki=diskK-1,從而得到要素價(jià)格總扭曲指數(shù),具體的計(jì)算公式為:D=(1+Ki)α(1+Li)β。

3.控制變量

本文的控制變量包括企業(yè)工資水平(Wage)、企業(yè)資本密集度(Kl)、企業(yè)年齡(Age)、企業(yè)融資約束(Finance)和企業(yè)規(guī)模(Scale)。具體的測算方式分別為:(1)企業(yè)工資水平(Wage),使用應(yīng)付工資總額除以從業(yè)人數(shù)表示;(2)企業(yè)資本密集度(Kl),先用固定資產(chǎn)原價(jià)減去累計(jì)折舊,然后再利用差值除以從業(yè)人數(shù)來測度;(3)企業(yè)年齡(Age),用當(dāng)年年份減去開業(yè)年份,之后再加1;(4)企業(yè)融資約束(Finance),使用應(yīng)收賬款與企業(yè)銷售收入之比來表示;(5)企業(yè)規(guī)模(Scale),使用資產(chǎn)總額來測度。除了企業(yè)年齡之外,本文對控制變量均做對數(shù)處理。

(三)樣本數(shù)據(jù)

本文的數(shù)據(jù)主要有三個(gè)來源:第一,2009—2013年中國工業(yè)企業(yè)數(shù)據(jù)庫數(shù)據(jù),該數(shù)據(jù)庫數(shù)據(jù)不僅包括中國30個(gè)省份(除西藏外)所有國有企業(yè)以及規(guī)模以上非國有企業(yè)的基本情況,還涵蓋了這些企業(yè)的各類財(cái)務(wù)指標(biāo),是較為全面的微觀企業(yè)數(shù)據(jù)庫;第二,國家商務(wù)部記錄的《對外直接投資企業(yè)(機(jī)構(gòu))名錄》,該名錄中含有企業(yè)進(jìn)行對外直接投資的“證書號(hào)”、“境內(nèi)投資主體”、“境外投資企業(yè)”和“經(jīng)營范圍”等信息;第三,中國統(tǒng)計(jì)年鑒,本文使用的平減指數(shù)(如出口品出產(chǎn)價(jià)格指數(shù)、居民消費(fèi)物價(jià)指數(shù)和固定資產(chǎn)投資價(jià)格指數(shù)等)均來源于中國統(tǒng)計(jì)年鑒。

本文的研究樣本包括總體樣本企業(yè)、內(nèi)資樣本企業(yè)和外資樣本企業(yè)、ODI企業(yè)和非ODI企業(yè)。其中,內(nèi)資樣本企業(yè)、外資樣本企業(yè)是根據(jù)企業(yè)登記注冊類型對總體樣本企業(yè)進(jìn)行分類得到的,ODI和非ODI企業(yè)則是使用企業(yè)的對外直接投資信息進(jìn)行分類的。本文所使用的企業(yè)對外直接投資信息,可以將中國工業(yè)企業(yè)數(shù)據(jù)庫數(shù)據(jù)與對外直接投資企業(yè)(機(jī)構(gòu))名錄數(shù)據(jù)進(jìn)行配對而得到。在對外直接投資企業(yè)(機(jī)構(gòu))名錄找到具有對外直接投資行為的企業(yè),然后根據(jù)法人單位、年份把這些企業(yè)與中國工業(yè)企業(yè)數(shù)據(jù)庫中的企業(yè)進(jìn)行匹配。本文還對匹配后的樣本進(jìn)行了基本處理,如刪除異常值和剔除不符合會(huì)計(jì)準(zhǔn)則的企業(yè)樣本等,最后共得到376家ODI企業(yè)樣本。此外,本文使用馬氏距離匹配法時(shí)配對比例是1∶3,配對變量為企業(yè)規(guī)模、勞動(dòng)生產(chǎn)率和企業(yè)利潤率(Helpman et al.,2004;Hijzen et al.,2011),共得到了1083家非ODI企業(yè)。配對后的ODI企業(yè)和非ODI企業(yè)在企業(yè)規(guī)模、勞動(dòng)生產(chǎn)率和企業(yè)利潤率變量上不存在明顯差異,表明配對效果較好。

四、檢驗(yàn)結(jié)果與分析

(一)初步觀察

1.要素錯(cuò)配狀況

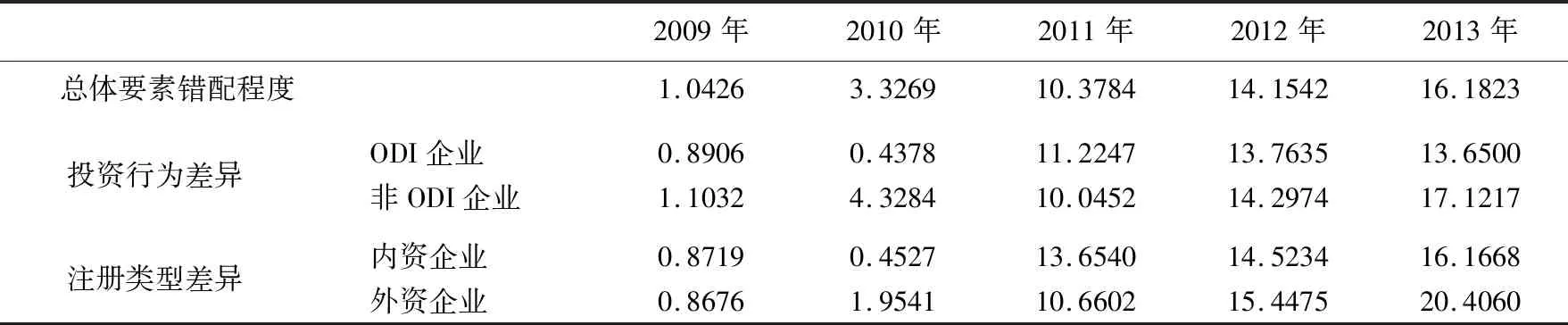

根據(jù)研究設(shè)計(jì)的思路,本文分別從投資行為差異、所有制結(jié)構(gòu)差異來分析企業(yè)資源錯(cuò)配情況。表1匯報(bào)了利用2009—2013年企業(yè)數(shù)據(jù)測算的要素價(jià)格錯(cuò)配指數(shù)。首先,總體平均要素錯(cuò)配水平顯示,中國企業(yè)的要素錯(cuò)配程度從2009年1.0426提高到了2013年的16.1823,表明企業(yè)普遍存在資本與勞動(dòng)力價(jià)格的扭曲現(xiàn)象,且此要素錯(cuò)配程度呈逐年上升態(tài)勢。造成要素錯(cuò)配的來源因素錯(cuò)綜復(fù)雜,諸如企業(yè)所有制性質(zhì)、企業(yè)規(guī)模、行業(yè)屬性等。其次,從投資行為差異來看,ODI企業(yè)的要素錯(cuò)配情況要優(yōu)于非ODI企業(yè),其中,2009—2010年ODI企業(yè)要素價(jià)格存在正向扭曲,此后要素價(jià)格出現(xiàn)負(fù)向扭曲(2)根據(jù)Hsieh et al.(2009)、施炳展等(2012)的研究,如果要素價(jià)格扭曲指數(shù)取值大于1,意味著該要素的應(yīng)得報(bào)酬大于實(shí)際所得,價(jià)格被負(fù)向扭曲;反之,要素價(jià)格被正向扭曲。,且程度不斷加深。原因可能在于:企業(yè)對外直接投資獲得逆向技術(shù)溢出,從而提高了資源利用率,減弱了要素錯(cuò)配的程度。此外,從企業(yè)登記注冊類型來區(qū)分,外資企業(yè)的要素錯(cuò)配水平略高于內(nèi)資企業(yè),尤其2012—2013年兩類企業(yè)的要素配置效率水平差異在不斷拉大。出現(xiàn)這一現(xiàn)象的潛在原因是:一方面,中國政府為了吸引外資而頒布各項(xiàng)對外資企業(yè)優(yōu)惠政策,政策性優(yōu)惠歧視加劇了資源錯(cuò)配的情況;另一方面,外資企業(yè)在中國生產(chǎn)、銷售一般會(huì)受到不公平的對待,且對中國消費(fèi)者需求也較不熟悉,因而資源分布比例會(huì)更加失衡。

表1 各年份中國企業(yè)的要素錯(cuò)配情況

注:作者整理。

2.投資學(xué)習(xí)效應(yīng)

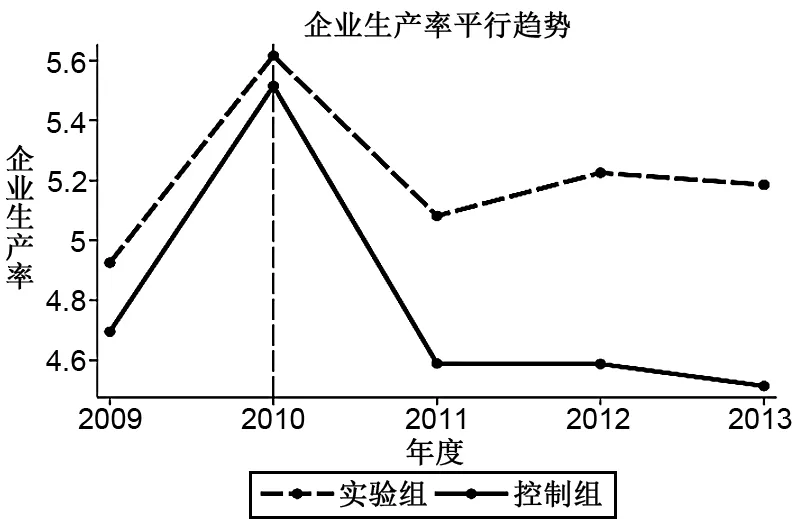

圖1 ODI企業(yè)與非ODI企業(yè)的生產(chǎn)率差異

為進(jìn)一步考察企業(yè)對外直接投資對于其自身生產(chǎn)率的作用關(guān)系,即檢驗(yàn)ODI是否存在學(xué)習(xí)效應(yīng),本文基于上述實(shí)證模型,通過設(shè)立實(shí)驗(yàn)組與尋找與之相接近的控制組方式,以此來觀察ODI行為是否會(huì)使企業(yè)TFP出現(xiàn)差異,具體可見圖1。

從圖1可以看出,在進(jìn)行ODI之前,控制組與實(shí)驗(yàn)組企業(yè)TFP大致保持相同的增長趨勢,同時(shí)也表明了實(shí)驗(yàn)組和控制組在接受處理之前滿足共同趨勢假定,這是保證本文進(jìn)行DID的前提,同時(shí)充分表明了本文設(shè)立DID模型的適當(dāng)性。在發(fā)生ODI之后,兩類企業(yè)TFP增長趨勢出現(xiàn)明顯差異。ODI企業(yè)的TFP一直高于非ODI企業(yè),表明對外直接投資存在學(xué)習(xí)效應(yīng)。其原因可能是:企業(yè)對外直接投資既存在自選擇效應(yīng)(蔣冠宏 等,2014),又存在學(xué)習(xí)效應(yīng)。自選擇效應(yīng)解釋了高TFP企業(yè)傾向于對外直接投資這一現(xiàn)象,而高TFP企業(yè)則可以通過ODI增強(qiáng)自身的創(chuàng)新能力、國際競爭力和獲取資源的能力,從而提高生產(chǎn)效率,即對外直接投資能夠進(jìn)一步拉大ODI企業(yè)與非ODI企業(yè)之間的差距。圖1中展現(xiàn)出企業(yè)對外直接投資以后ODI企業(yè)與非ODI企業(yè)之間的差距是非線性擴(kuò)大的,由此在一定程度上驗(yàn)證了研究假說1。

3.影響趨勢分析

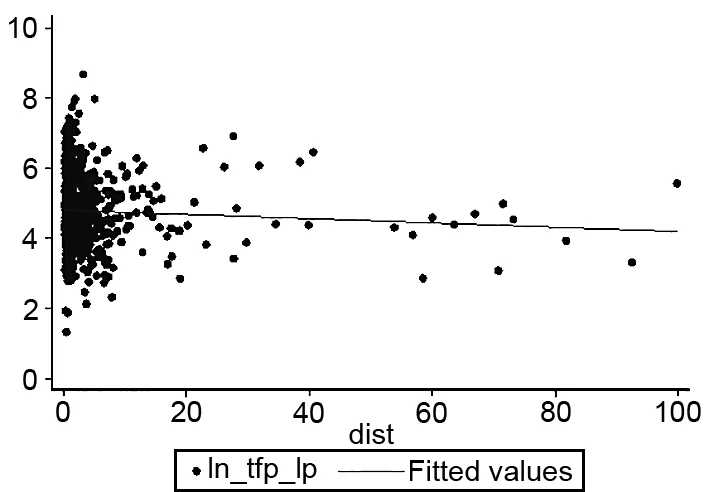

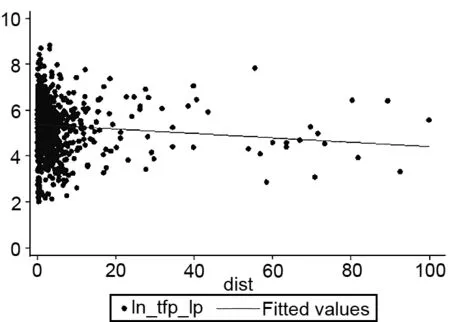

為了直觀展現(xiàn)要素錯(cuò)配與企業(yè)生產(chǎn)率的關(guān)系,分別繪制了2010—2013年各年要素錯(cuò)配對企業(yè)生產(chǎn)率關(guān)系的影響趨勢圖,具體如圖2—5所示。其中,縱坐標(biāo)是要素錯(cuò)配指數(shù),橫坐標(biāo)是企業(yè)生產(chǎn)率,擬合線是要素錯(cuò)配指數(shù)對企業(yè)生產(chǎn)率的回歸線。

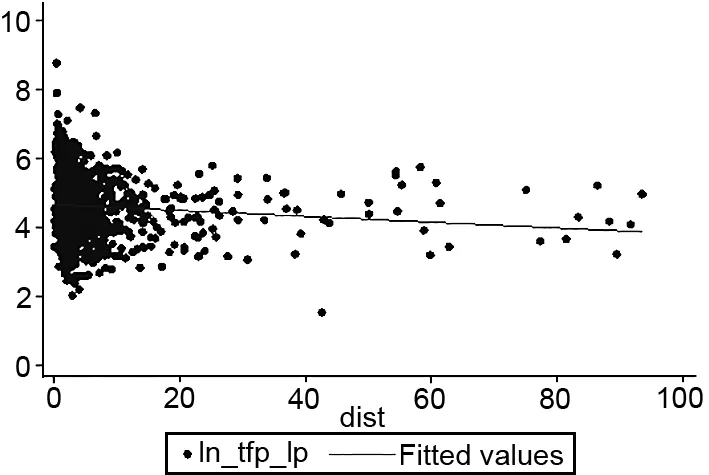

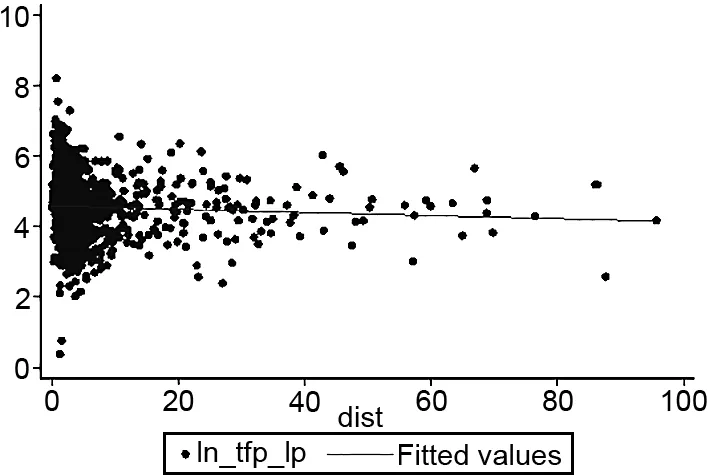

從散點(diǎn)圖可以看出,2010—2013年要素錯(cuò)配指數(shù)大部分是集中于0~20之間,而且扭曲有增強(qiáng)趨勢。從回歸線來看,該回歸線接近水平線,同時(shí)具有向下傾斜的趨勢,這表明要素錯(cuò)配指數(shù)與企業(yè)全要素生產(chǎn)率之間大致呈負(fù)向非線性關(guān)系,與預(yù)期一致。多數(shù)研究表明,一國生產(chǎn)率的提高得益于要素在不同部門之間合理轉(zhuǎn)移的程度,而要素錯(cuò)配阻礙了經(jīng)濟(jì)資源在不同企業(yè)之間的再配置,因而限制了生產(chǎn)率的進(jìn)一步提高。究其原因在于:造成要素錯(cuò)配的來源因素錯(cuò)綜復(fù)雜,可能包括行業(yè)屬性、地區(qū)特征因素、是否為對外投資企業(yè)、是否獲得政府補(bǔ)貼等多方面因素。以上研究表明,要素錯(cuò)配抑制了企業(yè)的生產(chǎn)效率,但具體的關(guān)系仍需進(jìn)一步探究。

圖2 2010年要素錯(cuò)配與企業(yè)生產(chǎn)率

圖3 2011年要素錯(cuò)配與企業(yè)生產(chǎn)率

圖4 2012年要素錯(cuò)配與企業(yè)生產(chǎn)率

圖5 2013年要素錯(cuò)配與企業(yè)生產(chǎn)率

(二)要素錯(cuò)配與企業(yè)生產(chǎn)效率

1.基準(zhǔn)回歸檢驗(yàn)

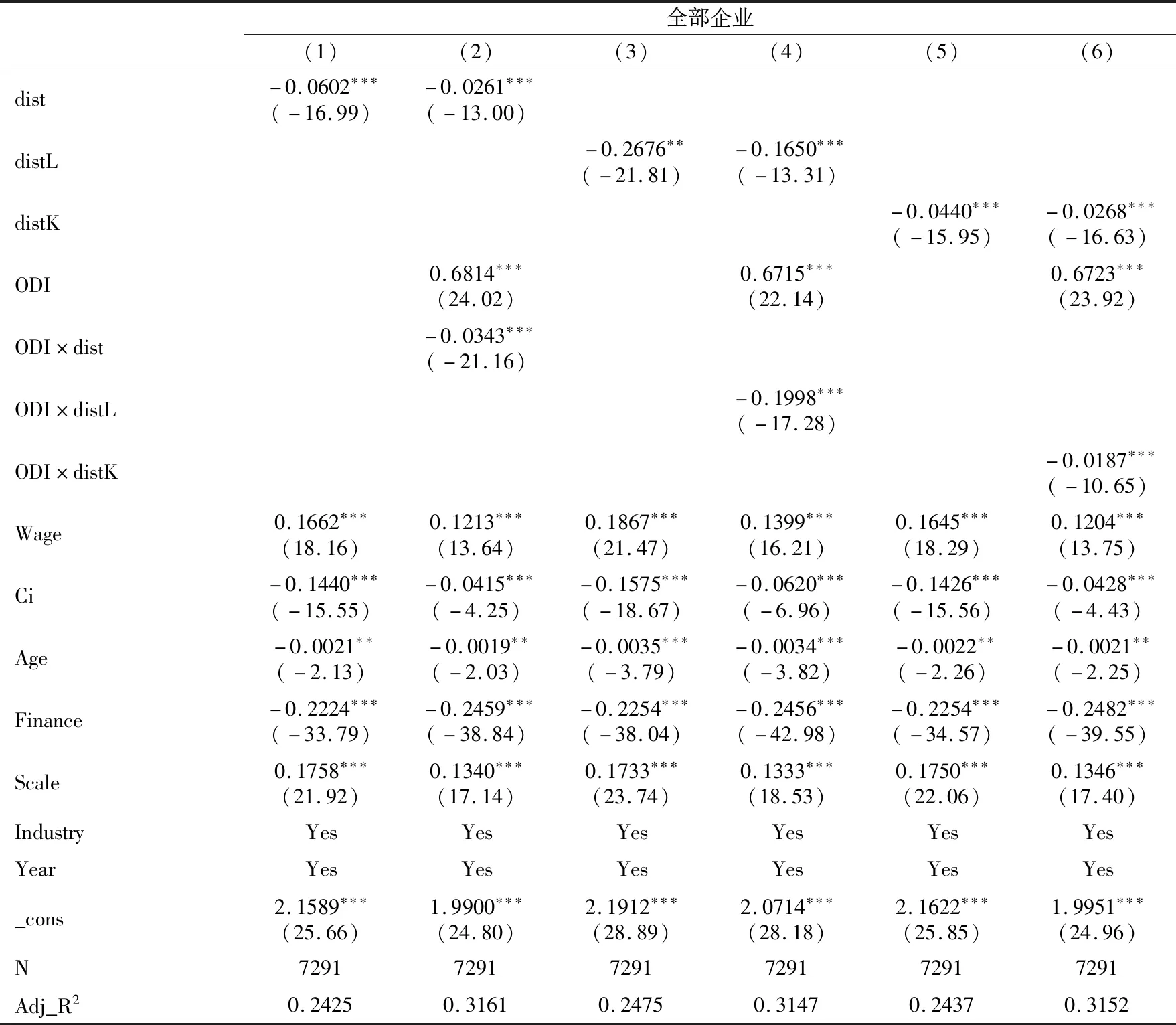

為考察要素錯(cuò)配對企業(yè)生產(chǎn)效率的影響,接下來分別將全部企業(yè)樣本、內(nèi)資企業(yè)樣本、外資企業(yè)樣本用OLS方法進(jìn)行回歸,具體結(jié)果可見表2和表3。在表2全部企業(yè)樣本中:列(1)、列(3)和列(5)為未加入交互項(xiàng)時(shí)總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配對企業(yè)全要素生產(chǎn)率影響的狀況;列(2)、列(4)和列(6)為加入交互項(xiàng)后總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配對ODI企業(yè)全要素生產(chǎn)率的影響的狀況。觀察可發(fā)現(xiàn):未加入交互項(xiàng)時(shí),總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配的系數(shù)均為負(fù)且顯著,說明要素錯(cuò)配程度的提升對企業(yè)全要素生產(chǎn)率的提高具有顯著抑制作用。加入交互項(xiàng)后,總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配的系數(shù)均為負(fù)且顯著,說明要素錯(cuò)配程度提升會(huì)顯著抑制ODI企業(yè)全要素生產(chǎn)率的提高。這是因?yàn)椋阂环矫妫L期以來,中國城鄉(xiāng)二元的經(jīng)濟(jì)結(jié)構(gòu)阻礙了人口的自由流動(dòng),尤其是高素質(zhì)人才無法按照市場機(jī)制進(jìn)行相應(yīng)的配置,致使其創(chuàng)新才能無法得到有效發(fā)揮,企業(yè)創(chuàng)新生產(chǎn)的效率水平未能得到相應(yīng)提高;另一方面,近幾年來,中國政府對于金融部門信貸決策的干預(yù)、“非生產(chǎn)性尋租” 以及政府的創(chuàng)新補(bǔ)貼政策都在一定程度上阻礙了資本市場的自由配置,降低了資本要素的利用效率,從而導(dǎo)致企業(yè)生產(chǎn)效率降低。

表2 基準(zhǔn)回歸檢驗(yàn)(全樣本)

注:dist、distL和distK分別表示總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配;()內(nèi)數(shù)值為相應(yīng)檢驗(yàn)統(tǒng)計(jì)量的t值;***、**和*分別表示1%、5%和10%的顯著性水平。

表3分樣本中,列(7)—(12)是在內(nèi)資企業(yè)和外資企業(yè)樣本下要素錯(cuò)配對ODI生產(chǎn)率效應(yīng)的回歸結(jié)果。觀察可發(fā)現(xiàn),在內(nèi)資企業(yè)中,總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配的系數(shù)均為負(fù)且顯著,由此說明要素錯(cuò)配程度的提升對內(nèi)資企業(yè)全要素生產(chǎn)率的提高有顯著抑制作用。而在外資企業(yè)中,總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配的系數(shù)仍為負(fù),但顯著性較弱。原因可能在于:外資企業(yè)在本土市場中與本土企業(yè)深入交流和互動(dòng)主要借助技術(shù)溢出和競爭激勵(lì)等方式,這有效促進(jìn)本土企業(yè)開展創(chuàng)新生產(chǎn)活動(dòng),而對要素需求并不十分迫切,因此,要素錯(cuò)配對企業(yè)全要素生產(chǎn)率帶來的負(fù)面影響較弱(白俊紅 等,2016)。

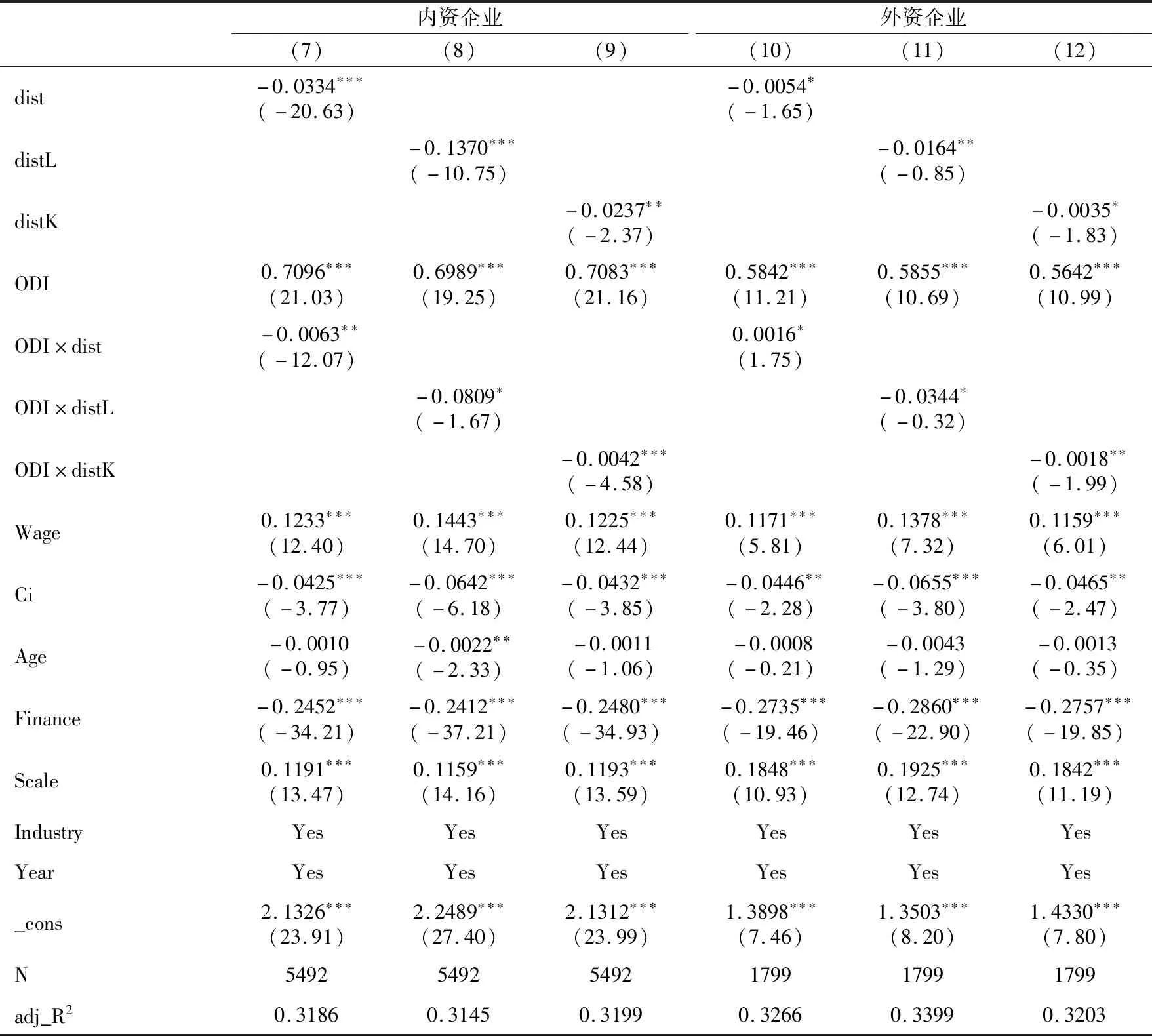

在控制變量中,不論是全部企業(yè),還是內(nèi)資企業(yè)與外資企業(yè),各變量的回歸結(jié)果均比較穩(wěn)定,這在一定程度上說明計(jì)量方程設(shè)定的合理性。對企業(yè)生產(chǎn)效率而言,企業(yè)工資水平系數(shù)顯著為正,這說明工資水平的提升對企業(yè)生產(chǎn)效率的提高具有顯著促進(jìn)效應(yīng);而企業(yè)規(guī)模顯著為正,這說明企業(yè)規(guī)模的擴(kuò)大會(huì)帶來生產(chǎn)效率的提高;企業(yè)資本密集度顯著為負(fù),這說明資本密集度越高的行業(yè),企業(yè)生產(chǎn)效率越低;企業(yè)年齡顯著為負(fù),這說明企業(yè)生產(chǎn)效率會(huì)隨著企業(yè)建立時(shí)間增長而不斷降低;企業(yè)融資約束顯著為負(fù),這說明企業(yè)融資約束不利于生產(chǎn)效率的提升。

表3 基準(zhǔn)回歸檢驗(yàn)(分樣本)

注:dist、distL和distK分別表示總體要素錯(cuò)配、勞動(dòng)要素錯(cuò)配和資本要素錯(cuò)配;()內(nèi)數(shù)值為相應(yīng)檢驗(yàn)統(tǒng)計(jì)量的t值;***、**和*分別表示1%、5%和10%的顯著性水平。

2.內(nèi)生性討論

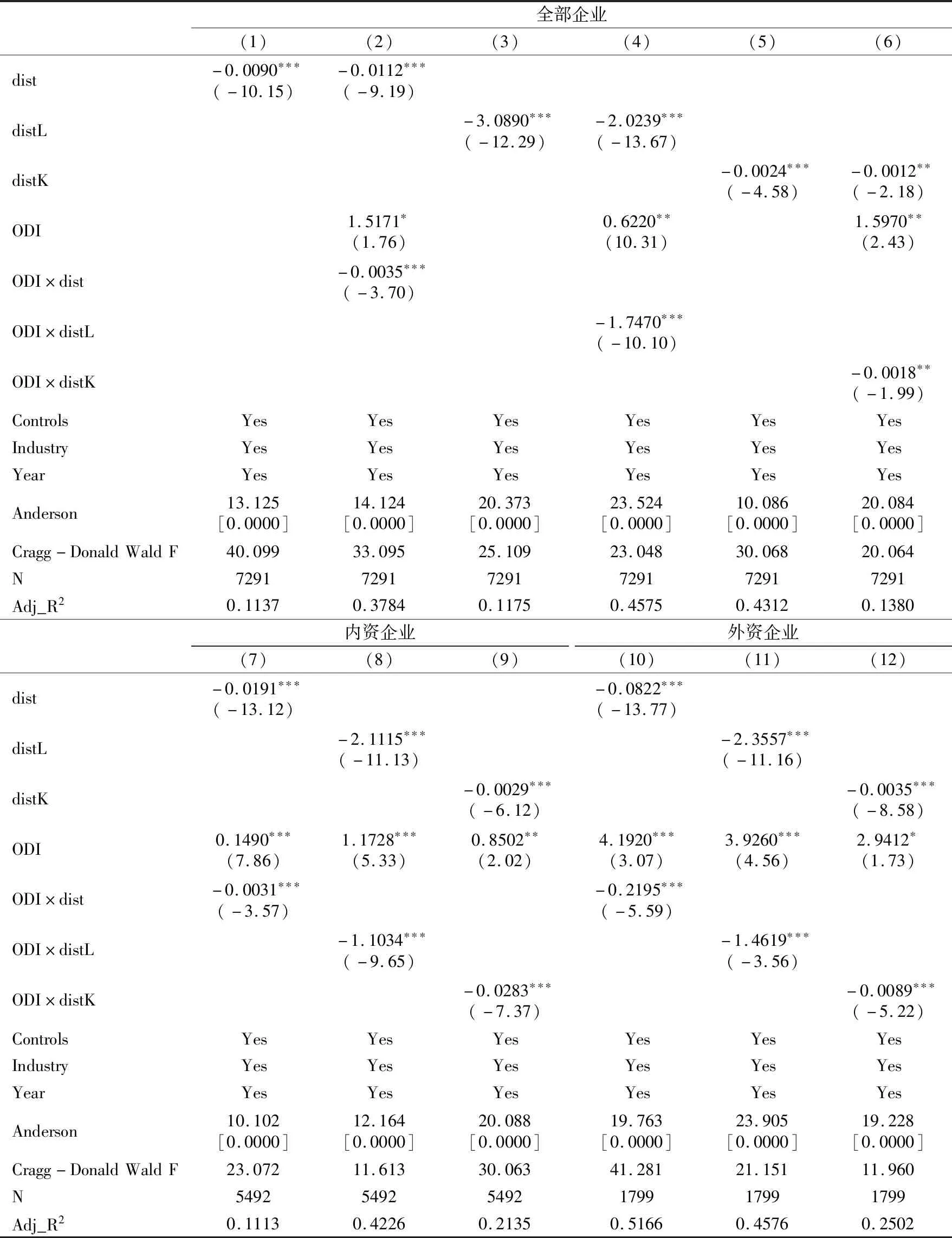

考慮到本文的關(guān)鍵解釋變量(總體錯(cuò)配指數(shù)dist、勞動(dòng)要素錯(cuò)配distL、資本要素錯(cuò)配distK)可能是內(nèi)生的,由此會(huì)引致內(nèi)生性問題,為保證本文檢驗(yàn)結(jié)果的無偏性和有效性,本文采用工具變量(IV)法對關(guān)鍵解釋變量的內(nèi)生性問題進(jìn)行控制。在工具變量的選擇上,本文分別選取內(nèi)生變量的一階滯后項(xiàng)作為工具變量,即總體要素市場扭曲、勞動(dòng)力要素市場扭曲和資本要素市場扭曲的一階滯后項(xiàng)作為其自身的工具變量,并使用2SLS估計(jì)原模型,具體結(jié)果見表4。表4中的列(1)、列(3)、列(5)是未加入交互項(xiàng)的估計(jì)結(jié)果,其他各列是加入交互項(xiàng)的估計(jì)結(jié)果。從表4中可以看出,所有模型用“不可識(shí)別檢驗(yàn)”的Anderson canon corr.LM統(tǒng)計(jì)值在1%的水平上拒絕了原假設(shè),表明本文設(shè)定的工具變量是可識(shí)別的。進(jìn)一步地,本文所關(guān)注的關(guān)鍵解釋變量的回歸結(jié)果與表2、表3估計(jì)結(jié)果基本一致,驗(yàn)證了要素錯(cuò)配與企業(yè)全要素生產(chǎn)率間存在相關(guān)關(guān)系。這些足以證明上文的估計(jì)結(jié)果是穩(wěn)健的,在統(tǒng)計(jì)上不存在內(nèi)生性問題。

表4 內(nèi)生性討論

注:Anderson正則相關(guān)性檢驗(yàn)的原假設(shè)是“工具變量識(shí)別不足”,若拒絕原假設(shè),則說明工具變量是可識(shí)別的;Cragg-Donald Wald F檢驗(yàn)的原假設(shè)是“工具變量為弱識(shí)別”,若拒絕原假設(shè),則說明工具變量是合理的;()內(nèi)數(shù)值為相應(yīng)檢驗(yàn)統(tǒng)計(jì)量的t值;***、**和*分別表示1%、5%和10%的顯著性水平。

3.穩(wěn)健性檢驗(yàn)

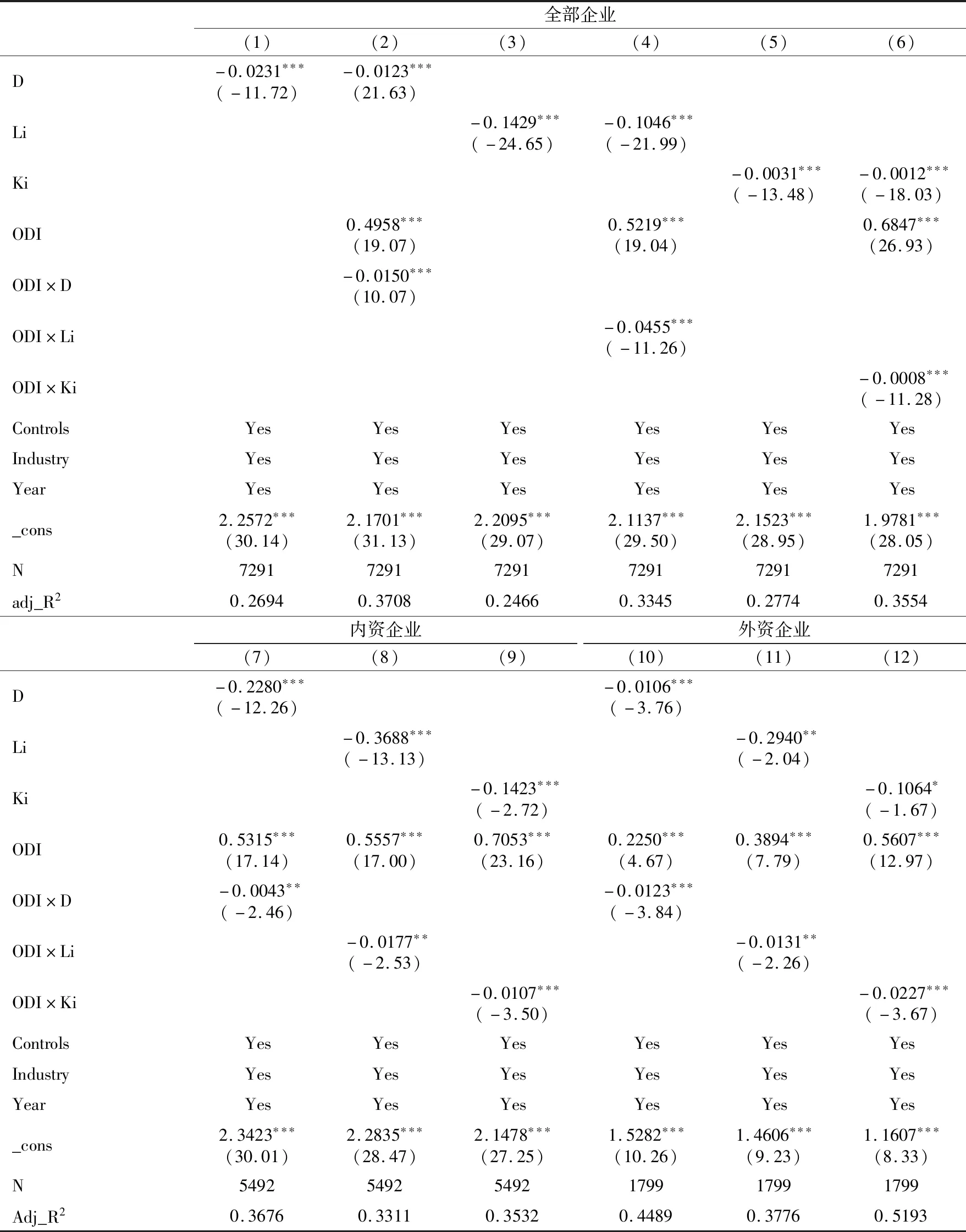

為檢驗(yàn)數(shù)據(jù)分析的穩(wěn)健性,本文通過替換關(guān)鍵解釋變量的測算方式重新考察要素錯(cuò)配與企業(yè)生產(chǎn)率之間的關(guān)系。本節(jié)使用要素價(jià)格總扭曲指數(shù)(D)、勞動(dòng)價(jià)格扭曲指數(shù)(Li)和資本價(jià)格扭曲指數(shù)(Ki)來替換模型中的dist、distL和distK,并對模型進(jìn)行重新估計(jì),得到的結(jié)果見表5所示。就非ODI企業(yè)而言,D、Li、Ki的系數(shù)數(shù)值均顯著為負(fù),說明要素價(jià)格扭曲抑制了企業(yè)生產(chǎn)率的提高;就ODI企業(yè)而言,不論是全部企業(yè)樣本,還是內(nèi)資企業(yè)樣本或者外資企業(yè)樣本,ODI系數(shù)均顯著為正,而D、Li、Ki與ODI的交互項(xiàng)均為負(fù),且都通過了1%的顯著性水平檢驗(yàn),說明企業(yè)對外直接投資能夠?qū)ζ髽I(yè)生產(chǎn)率的提升有積極的促進(jìn)作用,但是要素價(jià)格扭曲削弱了對外直接投資對企業(yè)生產(chǎn)率的積極作用,從而不利于企業(yè)生產(chǎn)率的提升,這與上文研究結(jié)論一致。以上穩(wěn)健性檢驗(yàn)表明,各關(guān)鍵解釋變量的相關(guān)系數(shù)符號(hào)以及顯著性與上文研究結(jié)論相比并沒有發(fā)生本質(zhì)性的變化,說明上述研究結(jié)論是穩(wěn)健的。

表5 穩(wěn)健性檢驗(yàn)

注:()內(nèi)數(shù)值為相應(yīng)檢驗(yàn)統(tǒng)計(jì)量的t值;***、**和*分別表示1%、5%和10%的顯著性水平。

(三)要素錯(cuò)配與企業(yè)投資學(xué)習(xí)效應(yīng)

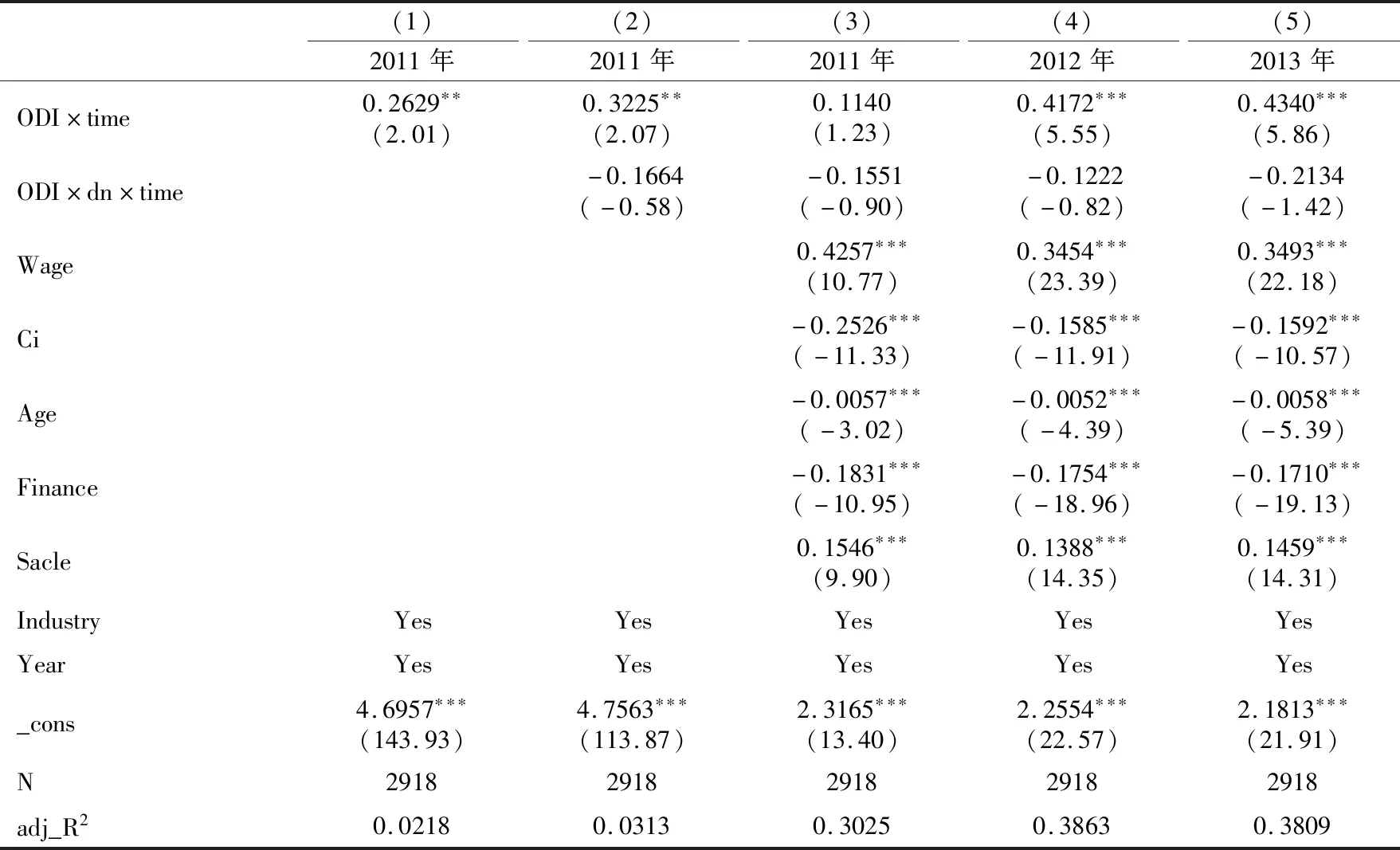

1.雙重倍差估計(jì)結(jié)果

本文采用1∶3的馬氏距離匹配法得到研究樣本,使用倍差法以及雙重倍差法對要素錯(cuò)配及企業(yè)的投資學(xué)習(xí)效應(yīng)的關(guān)系進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果如表6所示。為控制樣本因時(shí)間期限不同而導(dǎo)致的偏差以及檢驗(yàn)學(xué)習(xí)效應(yīng)的動(dòng)態(tài)持續(xù)性,表6分別匯報(bào)了以2011年、2012年、2013年為期末年份的估計(jì)結(jié)果,列(1)是倍差法估計(jì)結(jié)果,列(2)—(3)是雙重倍差法估計(jì)結(jié)果,列(2)未包含控制變量,列(3)加入了控制變量,列(4)—(5)則加入控制變量進(jìn)行估計(jì)。

表6 要素錯(cuò)配與企業(yè)投資學(xué)習(xí)效應(yīng)

注:ODI代表是否為對外直接投資企業(yè),dn代表是否為資源錯(cuò)配型企業(yè);()內(nèi)數(shù)值為糾正了異方差后的t統(tǒng)計(jì)量;***、**和*分別表示1%、5%和10%的顯著性水平。

表6估計(jì)結(jié)果顯示:從靜態(tài)時(shí)間來看,以2011年為期末年份時(shí),列(1)中ODI×time系數(shù)為0.2696,在10%水平下顯著,這表明,相較于非ODI企業(yè),ODI企業(yè)顯著提升了自身TFP,從而驗(yàn)證了ODI存在學(xué)習(xí)效應(yīng),由此驗(yàn)證了研究假說1;列(2)—(3)中ODI×time系數(shù)仍然為正,表明對于非要素錯(cuò)配型企業(yè)而言,企業(yè)能通過ODI行為提升自身生產(chǎn)率,存在投資學(xué)習(xí)效應(yīng);ODI×dn×time系數(shù)為負(fù),表明ODI行為對要素錯(cuò)配型企業(yè)生產(chǎn)率的作用要弱于其對非要素錯(cuò)配型企業(yè)生產(chǎn)率的影響,要素錯(cuò)配削弱了投資學(xué)習(xí)效應(yīng)。可能的原因是:一方面,多數(shù)研究表明,要素價(jià)格扭曲直接影響要素配置效率,而要素價(jià)格扭曲所帶來的企業(yè)間低成本競爭,削弱了企業(yè)研發(fā)和創(chuàng)新的積極性,從而降低企業(yè)從ODI中學(xué)習(xí)、吸收新知識(shí)或模仿先進(jìn)技術(shù)能力;另一方面,要素市場發(fā)育不健全時(shí),企業(yè)可能會(huì)依賴政府來獲得勞動(dòng)、資金等稀缺要素資源,以獲得經(jīng)濟(jì)租。然而,企業(yè)可能會(huì)為了獲得經(jīng)濟(jì)租而將一部分經(jīng)濟(jì)資源從生產(chǎn)性活動(dòng)中轉(zhuǎn)移出來,相應(yīng)“擠出”企業(yè)的研發(fā)創(chuàng)新投資,進(jìn)而阻礙ODI的學(xué)習(xí)效應(yīng),從而證明了研究假說2。以2012年、2013年為期末年份的估計(jì)結(jié)果與列(3)相類似,與本文預(yù)期結(jié)果一致。從動(dòng)態(tài)持續(xù)性來看,2010—2013年ODI×time系數(shù)呈現(xiàn)較為明顯的增長趨勢,說明企業(yè)通過ODI獲得的學(xué)習(xí)效應(yīng)在持續(xù)提升;與此同時(shí),ODI×dn×time系數(shù)始終為負(fù),且絕對值一直在提高,表明要素錯(cuò)配對投資學(xué)習(xí)效應(yīng)的負(fù)向影響愈加明顯。可能的原因是:自2009年至今,尤其是“一帶一路”倡議推進(jìn)之后,中國作為對外直接投資大國的地位已經(jīng)確立,相應(yīng)地,在激烈的國際競爭中,企業(yè)對外直接投資的學(xué)習(xí)效應(yīng)也在逐步增強(qiáng)。反之,ODI的學(xué)習(xí)效應(yīng)吸引了較多企業(yè)進(jìn)行對外直接投資,這樣往復(fù)循環(huán)進(jìn)一步拉大了企業(yè)之間的差距,加劇了資源錯(cuò)配程度,導(dǎo)致要素錯(cuò)配對投資學(xué)習(xí)效應(yīng)的負(fù)向影響進(jìn)一步升級(jí)。因此,研究假說1和研究假說2得到了進(jìn)一步證明。

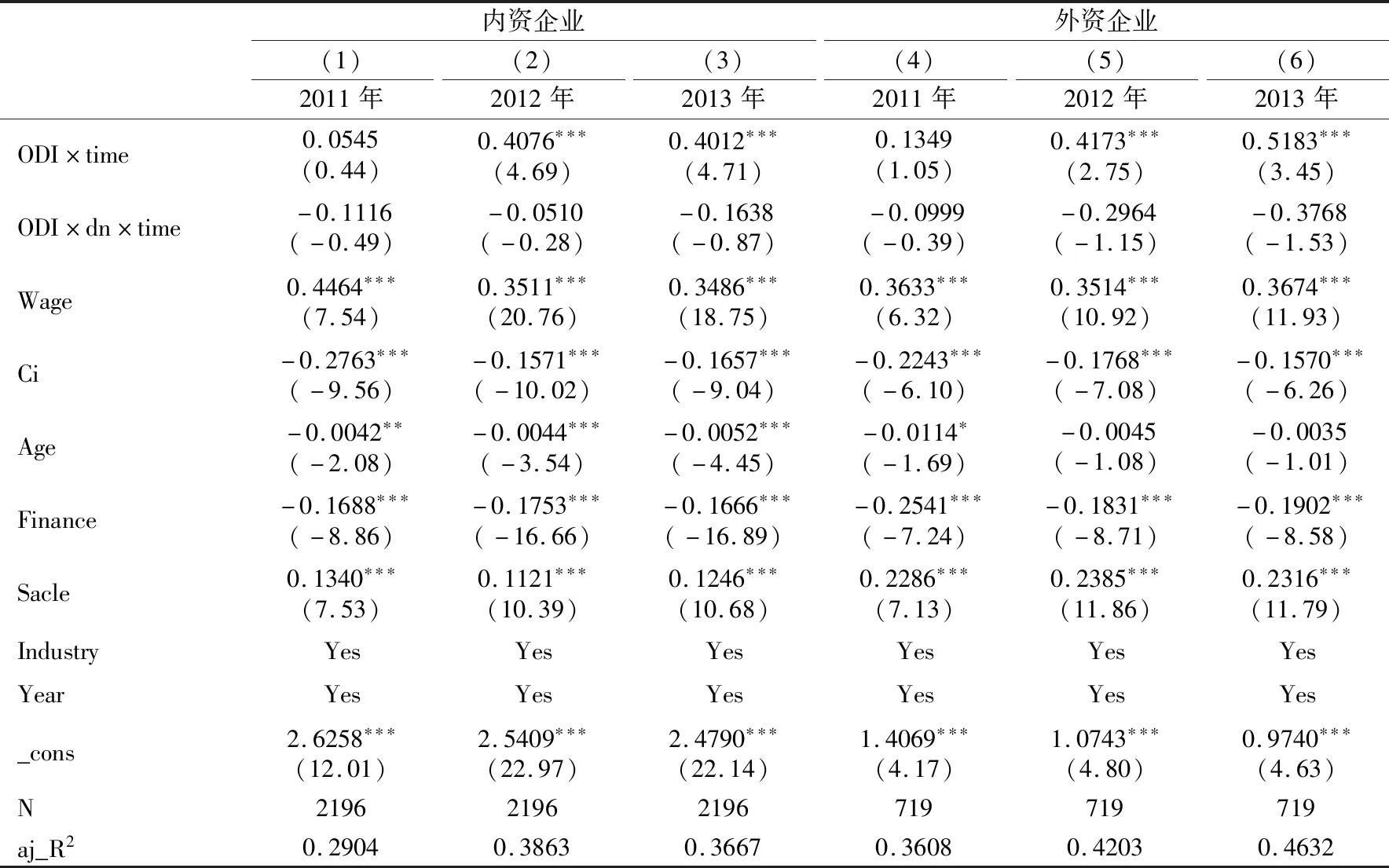

2.異質(zhì)性分析:企業(yè)所有制差異

以上分析表明,ODI企業(yè)存在投資學(xué)習(xí)效應(yīng),但要素錯(cuò)配會(huì)對其產(chǎn)生不利影響,但是進(jìn)一步從企業(yè)異質(zhì)性角度來看,要素錯(cuò)配對投資學(xué)習(xí)效應(yīng)的影響是否會(huì)因企業(yè)所有制的不同而存在差異呢?基于此,本文依據(jù)企業(yè)登記注冊類型,將樣本劃分為內(nèi)資企業(yè)與外資企業(yè)兩類,并基于倍差法以及雙重倍差法進(jìn)行了檢驗(yàn),檢驗(yàn)結(jié)果見表7。表7分別以2011年、2012年、2013年為期末年份,同時(shí)顯示了加入控制變量后的估計(jì)結(jié)果。

表7 內(nèi)資企業(yè)和外資企業(yè)

注:同表6。

根據(jù)表7的結(jié)果顯示,首先,比較內(nèi)資企業(yè)和外資企業(yè)的ODI×time系數(shù)。內(nèi)資企業(yè)與外資企業(yè)的ODI×time系數(shù)均為正,而且除了2011年之外均在10%的水平下顯著,但相比而言,外資企業(yè)的ODI×time系數(shù)更高,表明外資企業(yè)的投資學(xué)習(xí)效應(yīng)更為顯著。原因可能是:外資企業(yè)與國外關(guān)聯(lián)較為緊密,通過國際上的交流更有利于外資企業(yè)學(xué)習(xí)。其次,比較內(nèi)資企業(yè)、外資企業(yè)ODI×dn×time系數(shù)。一方面,內(nèi)資企業(yè)與外資企業(yè)的ODI×dn×time系數(shù)均為負(fù),再次驗(yàn)證了研究假說2,即要素錯(cuò)配削弱了投資學(xué)習(xí)效應(yīng);另一方面,外資企業(yè)ODI×dn×time系數(shù)絕對值要高過內(nèi)資企業(yè),表明要素錯(cuò)配對外資企業(yè)投資學(xué)習(xí)效應(yīng)的削弱程度更深。原因可能是,要素市場扭曲顯著削弱了中國企業(yè)的投資學(xué)習(xí)效應(yīng),與其他企業(yè)相比,外資企業(yè)密集使用價(jià)格負(fù)向扭曲嚴(yán)重的要素進(jìn)行生產(chǎn),而且過于依賴要素低估帶來的成本優(yōu)勢,從而導(dǎo)致研發(fā)積極性不高,技術(shù)水平未能得到快速提升(包群 等,2011)。

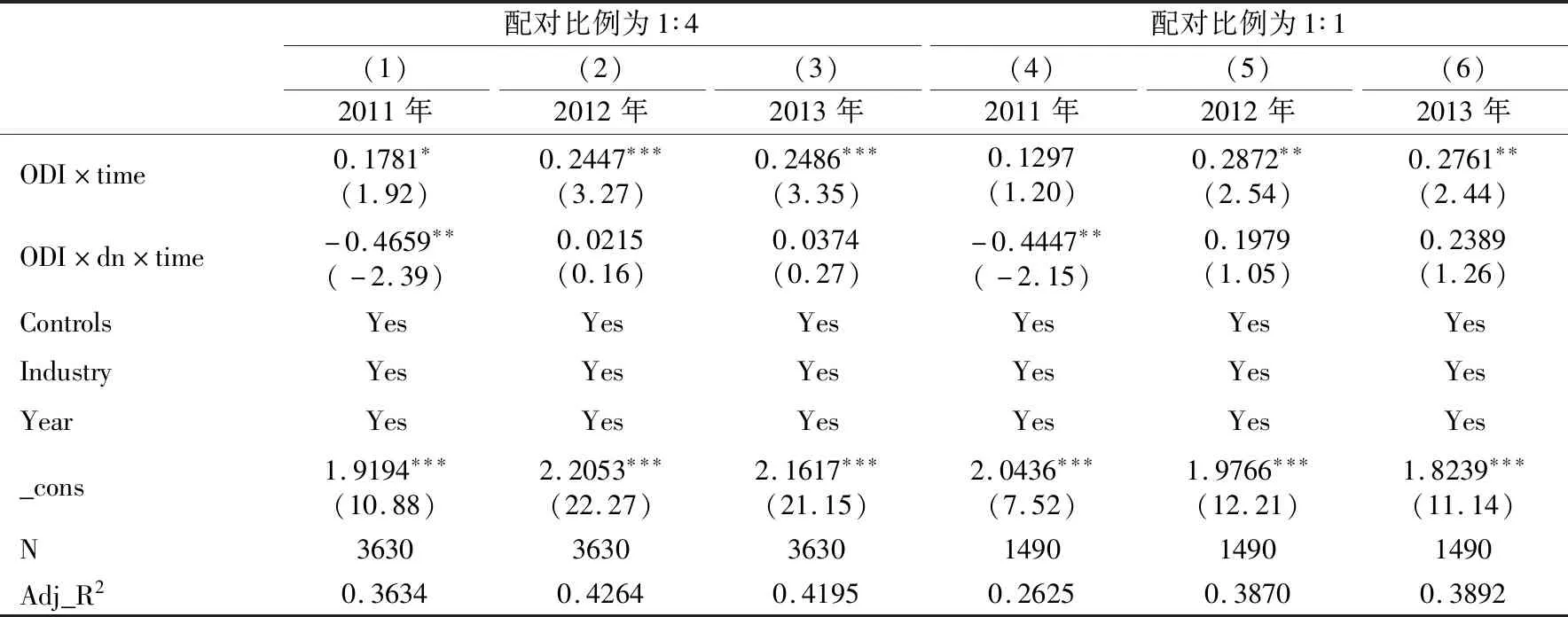

3.穩(wěn)健性檢驗(yàn):不同匹配比例及匹配結(jié)果

本文采用傾向評分配對法(Propensity Score Matching,PSM)重新為處理組企業(yè)挑選配對企業(yè)。該方法先對企業(yè)的出口概率進(jìn)行估測,然后根據(jù)內(nèi)資企業(yè)和外資企業(yè)估計(jì)出的出口概率相近程度進(jìn)行匹配。表8匯報(bào)了選取配對比例是1∶4和1∶1時(shí)的估計(jì)結(jié)果。估計(jì)結(jié)果顯示:ODI×time的估計(jì)系數(shù)均為正,且基本在10%以上的統(tǒng)計(jì)水平上顯著,ODI×dn×time的系數(shù)或?yàn)樨?fù)向顯著或?yàn)檎虿伙@著。

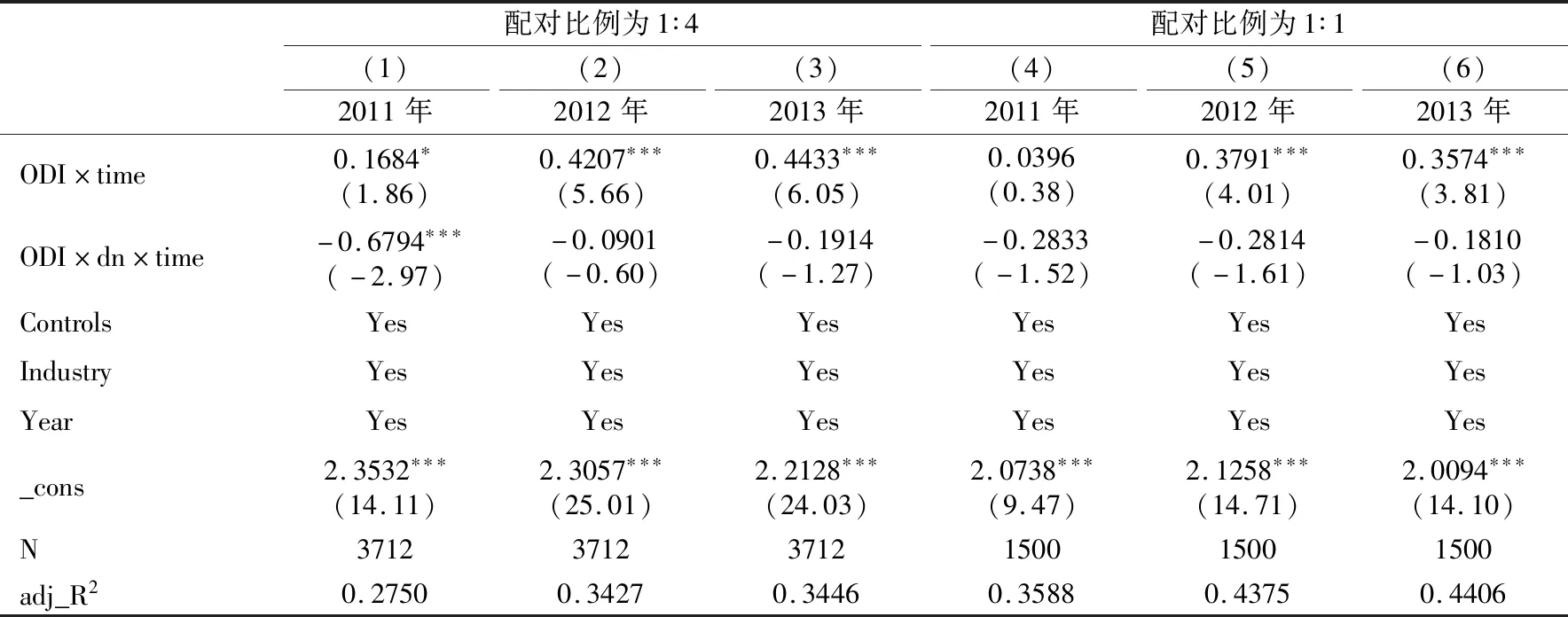

本文還利用馬氏距離配對法為處理組企業(yè)挑選最合適的對照組樣本。對于處理組企業(yè)i∈{Dit=1}與對照組企業(yè)j∈{Dit=0},i與j間的距離為dij=(Ui-Uj)×C1×(Ui-Uj),其中Ui和Uj為i和j的匹配向量,C為處理組與對照組各匹配變量的協(xié)方差矩陣。因此,對于處理組企業(yè)i,只有與其距離dij最小的一個(gè)或幾個(gè)對照組企業(yè)才能被選為新的對照組企業(yè)樣本。表9匯報(bào)了選取配對比例是1∶4和1∶1時(shí)的估計(jì)結(jié)果。估計(jì)結(jié)果顯示:ODI×time的估計(jì)系數(shù)均為正,且基本在10%以上的統(tǒng)計(jì)水平上顯著,ODI×dn×time的系數(shù)均為負(fù)。表9與表8的結(jié)果基本一致,說明本文結(jié)論的可靠和穩(wěn)健。

表8 不同傾向得分匹配比例的估計(jì)結(jié)果

注:同表6。

表9 馬氏匹配的估計(jì)結(jié)果

注:同表6。

根據(jù)表8和表9的估計(jì)結(jié)果,ODI×time系數(shù)符號(hào)均為正,且大部分至少通過了10%的顯著性水平,說明對外直接投資顯著提高了非要素價(jià)格密集扭曲型企業(yè)的生產(chǎn)效率,即一般意義上的投資學(xué)習(xí)效應(yīng)成立(劉竹青 等,2017);ODI×dn×time的系數(shù)負(fù)向顯著或正向不顯著,說明與非要素價(jià)格密集扭曲型企業(yè)相比,要素扭曲抑制了投資學(xué)習(xí)效應(yīng)。由此可以得出以下結(jié)論:不論改變配對方法還是配對比例,均能有效驗(yàn)證要素錯(cuò)配抑制了對外直接投資過程中的學(xué)習(xí)效應(yīng)這一結(jié)論。

五、結(jié)論和政策建議

在中國企業(yè)大規(guī)模“走出去”的背景下,如何從要素有效配置層面解決對外直接投資企業(yè)生產(chǎn)率低下問題,已成為推動(dòng)開放型經(jīng)濟(jì)高質(zhì)量發(fā)展的一大關(guān)注點(diǎn)。本文基于2009—2013年的中國工業(yè)企業(yè)數(shù)據(jù)庫數(shù)據(jù)與對外直接投資企業(yè)(機(jī)構(gòu))名錄相匹配的統(tǒng)計(jì)數(shù)據(jù),利用企業(yè)全要素生產(chǎn)率的影響機(jī)制,實(shí)證檢驗(yàn)了企業(yè)投資學(xué)習(xí)效應(yīng)的存在性,并探討了要素扭曲對學(xué)習(xí)效應(yīng)的影響。首先,根據(jù)本地溢出LS模型,構(gòu)建了企業(yè)投資學(xué)習(xí)效應(yīng)的理論分析框架;其次,根據(jù)數(shù)據(jù)匹配方法為ODI企業(yè)尋找了可供比較的對照組,并利用倍差法和雙重倍差法進(jìn)行了實(shí)證分析。得到結(jié)論如下:第一,中國企業(yè)普遍存在資本與勞動(dòng)力價(jià)格扭曲,并且要素錯(cuò)配程度在逐年加深;企業(yè)進(jìn)行對外直接投資后的全要素生產(chǎn)率與非ODI企業(yè)差距呈非線性擴(kuò)大,初步證明了投資學(xué)習(xí)效應(yīng)的存在性。第二,要素錯(cuò)配會(huì)對企業(yè)全要素生產(chǎn)率產(chǎn)生不利影響,且要素錯(cuò)配程度加深會(huì)顯著抑制ODI企業(yè)全要素生產(chǎn)率的提高。第三,從靜態(tài)時(shí)間來看,企業(yè)對外直接投資存在顯著的學(xué)習(xí)效應(yīng),要素錯(cuò)配削弱了投資學(xué)習(xí)效應(yīng),表現(xiàn)為ODI行為對要素錯(cuò)配型企業(yè)全要素生產(chǎn)率的作用要弱于其對非要素錯(cuò)配型企業(yè)全要素生產(chǎn)率的影響;從動(dòng)態(tài)持續(xù)性來看,企業(yè)通過對外投資行為而獲得的學(xué)習(xí)效應(yīng)在持續(xù)提升,但同時(shí)要素錯(cuò)配對投資學(xué)習(xí)效應(yīng)的負(fù)向影響卻愈加嚴(yán)重;基于企業(yè)異質(zhì)性角度來看,相較于內(nèi)資企業(yè),外資企業(yè)的投資學(xué)習(xí)效應(yīng)更為突出,而且要素錯(cuò)配對外資企業(yè)投資學(xué)習(xí)效應(yīng)的削弱程度要更深。

根據(jù)研究結(jié)果,本文提出以下政策建議:由于中國的要素市場化發(fā)展相對滯后,勞動(dòng)力與資本的要素價(jià)格出現(xiàn)負(fù)向扭曲,從而引發(fā)了資源配置效率低下問題,并進(jìn)一步使得對外直接投資企業(yè)的學(xué)習(xí)效應(yīng)受到不利影響。要確保要素市場改革落到實(shí)處,需要做到如下幾點(diǎn):第一,完善要素市場需要構(gòu)建完善的競爭性要素市場體系。傳統(tǒng)觀點(diǎn)將要素市場改革與放松價(jià)格管制簡單關(guān)聯(lián),并認(rèn)為除去政府干預(yù)而讓市場自由定價(jià),就可以實(shí)現(xiàn)生產(chǎn)要素價(jià)格的市場化,但是忽略了一些重要前提,例如市場化改革是指競爭性市場的市場化,只有市場主體實(shí)現(xiàn)多元化才能確保競爭性市場價(jià)格而非壟斷價(jià)格,因此,要實(shí)現(xiàn)真正意義上的競爭性市場化價(jià)格,關(guān)鍵在于要素市場的主體不能單一化;再如要素價(jià)格市場化的前提是生產(chǎn)要素產(chǎn)權(quán)明晰,假若產(chǎn)權(quán)不明晰,則所有者利益和外部成本難以體現(xiàn)在要素價(jià)格之中,因此產(chǎn)權(quán)明晰是生產(chǎn)要素自由流動(dòng)并進(jìn)行市場交易的基本前提。第二,各要素市場的情況存在差別,不可一刀切,比如勞動(dòng)市場改革的主要內(nèi)容是戶籍制度改革,牽涉到既有利益格局的方方面面,相關(guān)部門在推進(jìn)要素市場改革時(shí)應(yīng)區(qū)別對待、分類改革、有序推進(jìn),不可急于求成。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

- 財(cái)貿(mào)研究的其它文章

- 監(jiān)事會(huì)經(jīng)濟(jì)獨(dú)立性與代理成本

- 集體決策能夠改善國有企業(yè)投資效率嗎?

——基于“三重一大”意見的準(zhǔn)自然實(shí)驗(yàn)研究 - 賣空約束放松與內(nèi)部控制質(zhì)量改善

——基于中國融資融券制度的證據(jù) - 人口老齡化、養(yǎng)老保險(xiǎn)繳費(fèi)率與基本養(yǎng)老金目標(biāo)替代率

- 中國勞動(dòng)力市場就業(yè)與真實(shí)工資的動(dòng)態(tài)波動(dòng)

- 農(nóng)村抵押替代融資模式演進(jìn)邏輯與發(fā)展方向

——一個(gè)基于社會(huì)資本的分析框架