兩權分離、股利政策選擇與市場反應

2020-05-22 05:00:50

福建質(zhì)量管理 2020年9期

關鍵詞:現(xiàn)金

(北京工商大學 北京 102488)

一、引言

越來越多的公司選擇以企業(yè)集團的形式存在,從而導致股東擁有的現(xiàn)金流權與控制權相分離,由此導致代理成本的出現(xiàn)。中國的代理問題包括兩個層次。第一個層次為大股東與中小股東之間的矛盾,第二層次為股東與管理層之間的矛盾。而現(xiàn)金股利是投資者獲取投資回報的重要方式之一,代理理論表明,企業(yè)現(xiàn)金股利政策實際上是一種對于委托代理矛盾的治理手段。并且,已有大量文獻發(fā)現(xiàn),股價和股利正相關,即市場更偏好高現(xiàn)金股利支付率(Lang and Litzenberger,1989)。鑒于此,本文從兩權分離的程度出發(fā),研究不同公司選擇的股利政策,以及所帶來的市場反應。

二、理論分析與假設發(fā)展

我們認為,在兩權分離率不太高時,企業(yè)更愿意分配現(xiàn)金股利。此時,大股東的控制權與現(xiàn)金流權差別不大,此時代理理論的問題主要是控股股東與管理層之間的代理問題,基于自由現(xiàn)金流量假說,大股東為了防止管理層出于自利的目的過度投資(Jensen,1986),更傾向于發(fā)放更多的現(xiàn)金股利來減少代理成本。而且大股東更想短時間內(nèi)獲得很高的收益,及時抽身,現(xiàn)金股利就淪為大股東轉移利益的工具,更愿意發(fā)放現(xiàn)金股利。

但是當兩權分離率達到一定程度時,基于代理成本理論,公司的控制權可能就集中在某一個股東手里,管理者也聽從于大股東,此時代理理論的問題主要是控股股東與其他股東之間的代理問題。控股股東為了自己的利益最大化,不愿意將現(xiàn)金發(fā)放出去與其他股東共享,而將現(xiàn)金留存下來,投資高風險高收益的項目,獲得更高的收益。韓雅潔(2019)認為控制權與現(xiàn)金流權的差異越大,即“兩權分離度”越顯著時,控制權收益就越大,控股股東侵占中小股東利益的動機就越來越強。

由此,我們提出假設1:

H1: 隨著兩權分離率升高,企業(yè)越選擇采用現(xiàn)金股利政策。但是當兩權分離率達到一定程度時,兩者之間關系會發(fā)生扭轉。

西方財務學家的研究表明,在信息不對稱下,公司向外界傳遞公司內(nèi)部信息的常見信號有三種:(1)利潤宣告;(2)股利宣告;(3)融資宣告。與利潤的會計處理可操縱性相比,股利宣告是一種比較可信的信號模式。在委托代理關系中,代理人為了表明其行為沒有損害委托人的利益,會通過某種渠道和方式向委托人發(fā)出信息作為證明,該過程即為信號傳遞。股利增加,管理層認為將來有能力保持高股利,預期未來有足夠的現(xiàn)金支持,未來發(fā)展前景很好。股利減少,管理層認為目前公司已經(jīng)不能維持現(xiàn)有股利水平,公司的財務狀況可能陷入了困境。楊漢明(2019)依據(jù)信號理論,發(fā)現(xiàn)公司傾向于發(fā)放現(xiàn)金股利來傳導有利信號以提升企業(yè)的形象。王靜、張?zhí)煳鞯?2014)研究發(fā)現(xiàn)發(fā)放現(xiàn)金股利的上市公司擁有更高的盈余質(zhì)量,體現(xiàn)了現(xiàn)金股利的信號效應。因此,投資者會把股利的變動理解為公司未來的發(fā)展前景,所以股利會導致不同的市場反應。

所以,基于信號理論,我們提出假設2:

H2:兩權分離率越高,選擇采用現(xiàn)金股利政策,所帶來的市場反應越好。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文選擇2013-2017年滬深兩市 A 股上市公司為研究樣本。根據(jù)研究需要,我們對樣本進行篩選處理,共得到5年3234個觀測值,但根據(jù)我們研究的需要,我們僅保留了兩權分離率不為0的樣本,一共得到1542個公司年樣本,本文所使用的財務數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫。為降低數(shù)據(jù)極端值對研究結果的影響,我們對連續(xù)變量進行了 1%的縮尾處理。

(二)變量定義

1、被解釋變量

在第一個假設中,我們使用是否采用現(xiàn)金股利的虛擬變量(Hl)作為被解釋變量,如果采用現(xiàn)金股利政策賦值為1,否則為0。在第二個假設中,我們使用累計超額回報(CAR)代表市場反應,作為被解釋變量。其中,累計超額回報(CAR)的計算方法,魏剛(1998)、何濤和陳曉(2002)認為分配預案公告日的信息含量最大,正式分配方案公告日反而缺乏信息含量。因此,本文以股利分配預案公告日前(-100,20)為估計期,股利分配預案公告日[-2,2]為事件期,利用估計期的個股收益率和市場收益率估算CAPM 模型參數(shù),再將事件期的每日實際收益率減去所估計出來的正常收益率,得到該公司當日的超額收益,最后加總得到累計超額收益。

2、解釋變量

在第一個假設中,以兩權分離率(Sep)為解釋變量,計算方法是實際控制人擁有上市公司控制權與現(xiàn)金流權之差。在第二個假設中,主要以交乘項(Sep*Hl)作為解釋變量。

3、控制變量

借鑒前人的研究,我們還選取每股收益(Eps)、規(guī)模(Size)、自由現(xiàn)金流(Frca)、成長機會(Growth)、股權集中度(Largest)、是否為四大(Big4)、資本結構(Lev)、盈利能力(Roe)、國企或民營(State)作為控制變量,以控制其他因素對股利政策選擇和市場反應的影響,同時控制行業(yè)與年度的虛擬變量。

(三)回歸模型

1.為檢驗假設 1,本文構建了如下模型(1):

Hl=β0+β1Sep+βi∑control+∑Ind+∑Year+ε

(1)

在模型(1)中,我們根據(jù)兩權分離率的中位數(shù),分為低于兩權分離率中位數(shù)的一組和高于兩權分離率中位數(shù)的一組,分別進行回歸。我們預計低于兩權分離率中位數(shù)的一組的系數(shù)預期為正,低于兩權分離率中位數(shù)的一組的系數(shù)預期與其相反。

2.為檢驗假設2,本文構建了如下模型(2):

CAR=β0+β1Sep+β2Hl+β3Sep×Hl+βi∑control+∑Ind+∑Year+ε

(2)

在模型(2)中,我們預計交乘項的系數(shù)預期為正,代表兩權分離率大的企業(yè)采用現(xiàn)金股利政策,有正的市場反應。

四、實證結果與分析

1.根據(jù)兩權分離率對現(xiàn)金股利政策選擇的回歸以及市場反應的回歸,我們得到如下結果。

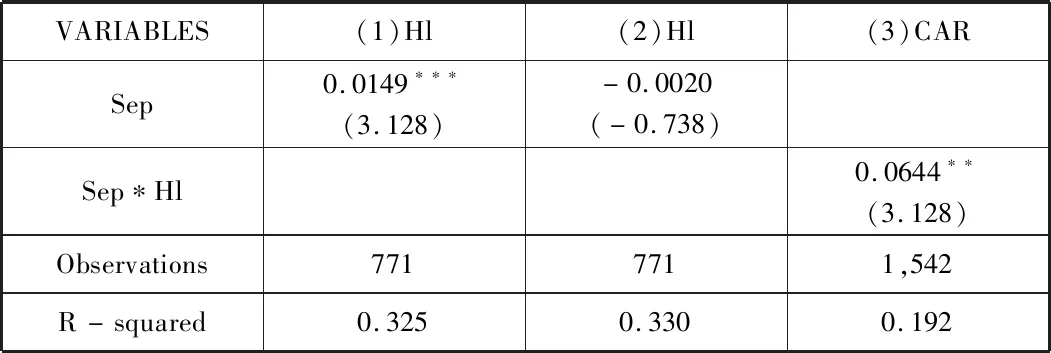

表1 回歸結果

由表1,我們可以得知,在兩權分離率低于中位數(shù)的一組(1),該系數(shù)顯著為正,符合了我們預期的假設,驗證了假設1的前半部分。在兩權分離率高于中位數(shù)的一組(2),該系數(shù)為負但不顯著,但是與前一組相反,驗證了假設1的后半部分。在第(3)組,我們看到交乘項的系數(shù)為0.0644,且顯著為正,與假設2一致,證實了信號理論對市場反應的影響。表明在兩權分離度越高的情況下,發(fā)放現(xiàn)金股利對市場反應有積極正向的影響。

五、研究結論

本文以信號理論、代理理論為基礎檢驗了不同的兩權分離率下對現(xiàn)金股利政策的影響,以及兩權分離率下,現(xiàn)金股利政策所引起的市場反應。我們選取了2013-2017年深滬A股上市公司,研究發(fā)現(xiàn):隨著兩權分離率升高,企業(yè)越選擇采用現(xiàn)金股利政策。但是當兩權分離率達到一定程度時,兩者之間關系會發(fā)生扭轉。然后對兩權分離率下,現(xiàn)金股利政策所引起的市場反應進行回歸分析,發(fā)現(xiàn)兩權分離度越高,選擇采用現(xiàn)金股利政策,市場反應越好。以上結論為企業(yè)制定現(xiàn)金股利政策以及投資者如何投資存在兩權分離的企業(yè)提供了參考依據(jù),能夠幫助上市公司和投資者更好的做出決策。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24