新零售模式下傳統家居行業的轉型與發展

2020-04-24 09:20:57李一鳴駱公志

電子商務 2020年4期

關鍵詞:轉型發展

李一鳴 駱公志

摘要:線上線下融合的新零售模式為傳統家居行業的發展帶來新契機,總結居然新零售在電子商務大背景下轉型發展之路,基于事件研究視角分析居然新零售借殼武漢中商上市績效,結果表明居然新零售借殼上市事件期內的累計超額收益率達34.82%,股東財富效益為正,市場看好傳統家居企業轉型發展行為。結合研究結論,從加速新零售戰略轉型、端正并購動機、優化借殼方案等方面提出建議,以期為中國傳統家居行業的轉型發展提供借鑒。

關鍵詞:新零售模式;轉型發展;借殼上市;績效分析

引言

我國傳統家居行業現處于轉型變革的關鍵時期,提高信息化水平,拓展智能化全渠道布局,推動傳統家居行業線上線下融合是新的發展方向。2018年3月,居然控股與阿里巴巴集團共同宣布達成新零售戰略合作,開創了家居電商新模式。為了更好的實現線上線下一體化,加速企業轉型,居然新零售積極謀求上市。但是IPO上市審核標準嚴格、操作復雜,門檻較高,為了適應新零售發展趨勢,居然新零售選擇了流程相對便捷,審核標準相對寬松,政策風險相對較小的借殼上市。

2019年1月9日晚武漢中商(000785.SZ)發布公告稱,將收購北京居然之家家居新零售連鎖集團100%的股權,居然之家借殼上市這一資本市場大事件被人們熟知。總結傳統家居行業在電子商務大背景下轉型發展之路,基于事件研究視角分析居然新零售借殼武漢中商上市的市場績效,為中國傳統家居企業轉型發展提供借鑒。

1、文獻綜述

國務院辦公廳于2016年11月出臺《關于推動實體零售創新轉型的意見》,積極引導 “新零售”發展。史錦梅[1]以產業關聯視角定義新零售具有“線上+線下+金融、信息等產業部門”等基本特征。王正沛、李國鑫[2]從消費體驗視角研究新零售的演化發展邏輯,認為新零售以傳統零售的消費體驗痛點和發展瓶頸為突破口,以新技術為牽引力,以服務質量和市場利益為內生驅動力。張帆[3]基于新零售模式下零售邊界與零售創新進行分析,針對新零售模式的發展提出了個性化、零售體驗化、服務增值化、透明化等建議。

針對借殼上市動因,牛森、章雁[4]基于民營快遞企業“上市潮”做出如下分析:上市可以滿足經營者大量的資金需求,并且通過上市,可以一定程度上擺脫家族管理模式的制約;從上市方式上來看,民營企業更青睞選擇借殼上市實現自身經營目標。在探討企業借殼上市再融資過程中的市場時機方面,梁建娥[5]以圓通速遞借殼大楊創世上市再融資為案例,認為借殼方取得上市公司控股權后為保護大股東利益,借殼方會在上市再融資過程中主動采取長期停牌的方式鎖定低發行價格,直接面向大股東定向增發。

2、居然新零售轉型發展之路

2.1 居然新零售發展歷程

居然之家,是中國家居建材流通業的龍頭企業之一,表1梳理了居然之家發展過程中的重要節點。“居住安穩,生活悠然”是公司的長期定位[6],企業現階段堅持家居主業,并提出實現線上線下融合、“大家居”向“大消費”融合、產業上下游協同融合的三大融合戰略。2018年3月,居然控股與阿里巴巴集團共同宣布達成新零售戰略合作,開創了家居電商新模式,居然之家將從物業管理型企業向大數據驅動型企業轉型,真正實現線上線下一體化。居然新零售近年來的負重擴張雖帶來了高盈利及高估值,但是只有通過上市才能更好的推動企業轉型,獲得持續發展。

2.2 借殼上市并購過程

居然新零售的借殼對象武漢中商是武漢市國資委下屬零售企業,長期經營服務于湖北地區。經歷多年發展,武漢中商在湖北省內10余個城市布局大量優質商業物業,包括近十家現代百貨店及購物中心,三十余家超市大賣場等。隨著行業競爭加劇,武漢中商的經營狀況不理想,特別是近兩年,公司僅靠拆遷補償款勉強維持盈利,未來發展急需數字化和智慧產業鏈建設。

2019年1月10日,武漢中商在關于重大資產重組停牌的公告中指出,公司正在籌劃以發行股份購買居然新零售100%股權,交易順利完成后,居然控股等24名交易對方將成為武漢中商的股東。本次借殼事件涉及金額較大,進展順利,表2梳理了截至目前事件發展的重要時間節點及過程。

3、居然新零售借殼上市績效研究

3.1 定義事件,選取事件期及估計期

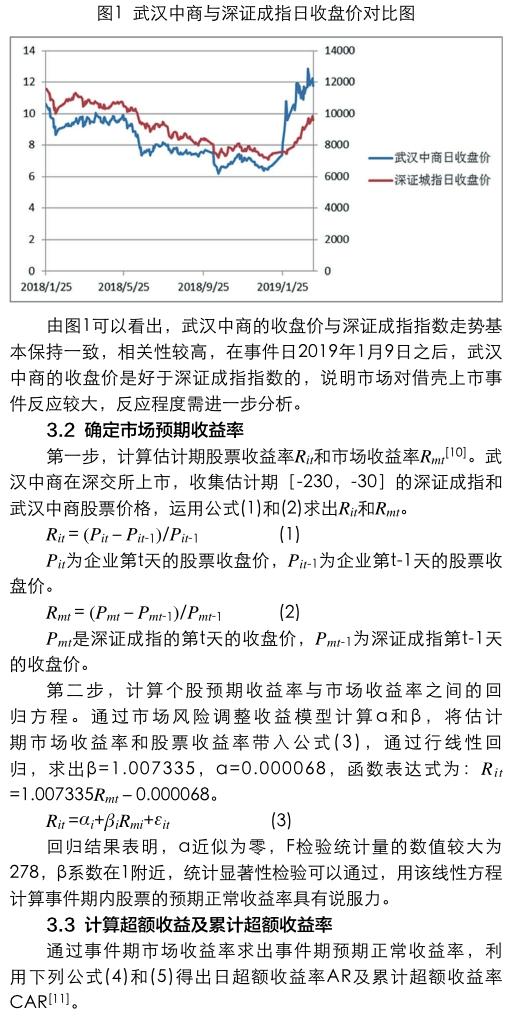

事件期是指事件相關信息對市場參與者造成影響的時期[7],最關鍵的一步是確定事件日,一般將市場接收到某一事件訊息的時間定義為事件日[8]。選取武漢中商發布關于重大資產重組停牌公告前的最后一個交易日為事件發生日,即2019年1月9日為事件發生日[9]。本文選擇公告日前后30個交易日作為事件期,即[2018.11.26,2019.03.13]。

估計期是指公司股票未受事件影響的時期,選取公告日前30-230個交易日作為估計期,即[2018.01.26,2018.11.23]。選取事件期及估計期武漢中商股票收盤價和深證成指進行比較,如圖1所示,觀察公司股價與市場指數的一致性。

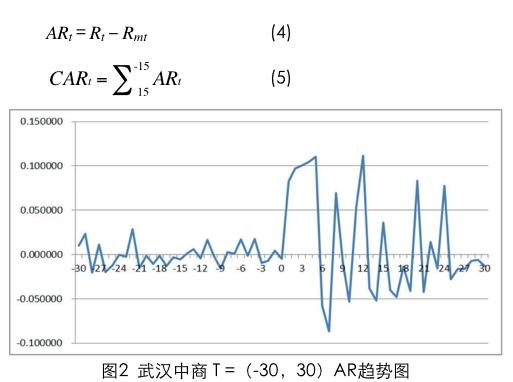

從圖2中可以看到,武漢中商的超額收益率從事件日T = 0時刻開始出現大幅上漲,在 T =(1,5)時段內,AR保持在8%以上,接連幾個漲停板,充分表明居然新零售借殼上市得到了市場認可,是一個利好消息。在 T =(6,11)時段內,AR幾乎為0,在某些交易日甚至為負,市場對事件的反應已經開始調整,股票價格小幅下跌。2月15日,武漢中商召開重大資產重組媒體說明會,股價大幅上漲,并持續波動上升。

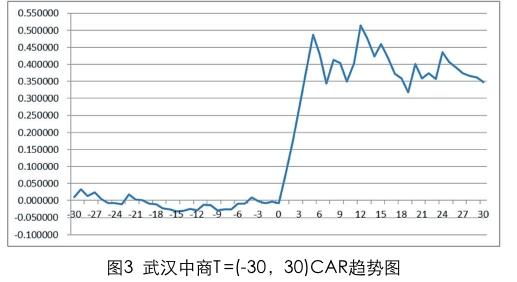

由圖3可以看出,累計超額收益率在事件期[-25,0]平穩波動,事件日后大幅增長,并于2月15日武漢中商重大資產重組媒體說明會當日達到最大值,說明此次借殼上市事件并未出現“信息泄露”,借殼上市之后的市場表現完全是出于市場行為,公眾對本次并購的預期持積極態度,居然新零售借殼上市短期市場績效為正。

3.4 居然之家股東財富效應

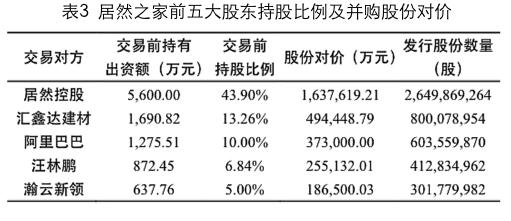

截至評估基準日,居然新零售資產總額賬面值為2,779,128.59萬元。本次交易發行股票價格為6.18元/股,發行股份數量為6,035,598,690股,居然新零售全部權益的交易價值較賬面價值溢價318.97%。居然之家借殼上市事件期內股價上升至每股11.91元,較之發行價6.18元/股上漲了192.71%。表3為居然之家前五大股東持股比例及股份對價,居然之家借殼上市股東財富效應顯著。

4、結論與啟示

事實表明,居然之家積極融入電子商務時代,獲得了互聯網紅利。2013年居然之家啟動居然在線網上銷售平臺,2018年3月與阿里巴巴集團共同宣布達成新零售戰略合作,居然之家轉型發展目標明確,開啟了家居電商新模式。居然之家轉型過程中借殼武漢中商上市,事件期內的累計超額收益率達34.82%,個股收益在短期內高于市場整體收益,市場看好此次并購行為。交易預案公告的發布,使得公司股價飆升,市場投資者對傳統家居行業轉型發展寄予厚望。總結居然新零售轉型發展及借殼上市的經驗,以下幾點值得借鑒。

4.1 尋找有利平臺,加速新零售戰略轉型

傳統家居行業要順應時代發展,適時調整自己的發展戰略。居然之家早在2013年就已啟動居然在線電子商務平臺,但由于缺乏管理經驗及平臺影響力不足,并未給企業帶來可觀紅利。居然之家尋求進一步轉型機會,與阿里巴巴的“聯姻”給居然之家帶來強大的技術支持及龐大的線上數據量,為公司轉型提供重大推力。同時,為獲取市場資本,尋求上市公司的管理及資本運作經驗,居然之家借殼武漢中商成功上市,加速了企業向新零售轉型的步伐。

4.2 端正借殼動機,充分論證重組必要性

借殼上市流程便捷,審核較為寬松,但不可盲目借殼。企業應結合自身既定的戰略目標,立足主業和長遠發展,端正借殼動機,判斷好借殼上市的必要性及時機。2018年初,阿里巴巴等機構投資者投資居然新零售,這足以說明市場對家具行業、新零售商業模式持有正向態度。居然新零售實現重組上市,可以緩解近些年負重擴張帶來的資金壓力,也進一步推動居然新零售的業務發展以及企業綜合競爭力的提升。對于被借殼方來說,居然之家的到來不僅增強了上市公司數字化和智慧產業鏈建設,同時還解決了武商聯權屬企業同業競爭的問題。

4.3 優化借殼方案,科學合理選擇殼公司

并購方應結合自身發展戰略科學合理地選擇殼公司,重點關注殼公司的凈資產、股本規模和股權結構。武漢中商體量小,停牌前市值僅有17億元,近年來面臨發展困境,但武漢中商擁有大量優質商業物業,財務狀況較為合理,沒有巨額債務,是一個優質的殼資源。本次交易綜合考慮成本和效益,采用向特定對象非公開發行股份的方式進行,不會導致借殼支付方資金壓力過大,有助于借殼后公司整合發展,推動新零售業務線上線下融合。

參考文獻:

[1] 史錦梅.零售企業供給側結構性改革的新業態——基于需求滿足論的視角[J].當代經濟管理,2018,(4):1-7.

[2] 王正沛,李國鑫.消費體驗視角下新零售演化發展邏輯研究[J].管理學報,2019,(03):333-342.

[3] 張帆.新零售模式下的零售邊界與零售創新[J].商業經濟研究, 2018,(14):30-32.

[4] 牛森,章雁.快遞企業借殼上市案例研究——基于動因交易模式及成本收益[J].財會通訊,2018,(16):3-6.

[5] 梁建娥.借殼上市及再融資中的市場時機分析[J].財會通訊, 2019,(11):48-52.

[6] 林景取,賈冉冉.基于SWOT分析法的居然之家電商發展策略研究[J].中國商論,2016,(08):23-25

[7] 葉建木,潘媛.中國石油漂綠事件及其市場反應分析——基于事件研究法[J].財會月刊,2017,(07):100-104.

[8] 李湛唐.股市異常波動下的股債聯動關系——基于事件研究法的分析[J].證券市場導報,2017,(12):24-29.

[9] 楊勝利,奉佳.圓通速遞借殼上市績效的實證研究[J].云南財經大學學報,2019,(04):133-139

[10] 張德容,李勝男.事件研究法下財務披露管理有效性的實證分析——以年度業績預告披露為例[J].會計之友,2016,(24):104-106.

[11] 劉永新.并購整合對并購公司績效的影響——基于中國液化氣行業的研究[J].南開管理論,2010,(04):154-160.

作者簡介:

李一鳴,南京郵電大學管理學院會計專業研究生;

駱公志,博士,教授,現就職于南京郵電大學,研究方向:通信企業決策與支持系統;上市公司戰略與財務管理。

猜你喜歡

科教導刊(2016年27期)2016-11-15 21:46:11

科教導刊(2016年25期)2016-11-15 17:32:08

中國市場(2016年38期)2016-11-15 00:37:37

價值工程(2016年29期)2016-11-14 03:05:32

人間(2016年27期)2016-11-11 16:41:37

文教資料(2016年19期)2016-11-07 11:10:41

文藝生活·中旬刊(2016年10期)2016-11-04 05:53:55

現代企業文化·理論版(2016年14期)2016-10-21 10:38:15

中國市場(2016年33期)2016-10-18 13:44:29

出版廣角(2016年15期)2016-10-18 00:30:30