金融支持食用菌專業合作社的現實問題與建議*

2020-04-18 08:35:04趙旭明王乃琦

中國食用菌 2020年3期

趙旭明,王乃琦

(河北大學經濟學院,河北 保定 071000)

食用菌栽培、生產、加工、銷售等環節共同組成了完整的食用菌產業鏈。食用菌栽培農戶、專業合作社、加工企業、經銷商、交易場所等均是食用菌產業的客戶群體。產業鏈的各個環節都有相應的客戶群體存在,發揮著各自的作用和價值,因而也對金融有不同的需求。食用菌產業金融服務要有針對性的為不同客戶群體提供專業化、人性化的服務,滿足客戶需求。

1 食用菌專業合作社內部資金互助概況

2012年,保定市的食用菌生產有關部門及其領導共同推動了農民專業合作社內部資金互助的開展,這一資金互助業務的受惠范圍已經覆蓋52個行政村,在每個村都設立了服務站,合作社如果有資金需求、技術難題、產品銷路問題等都可以尋求服務站的幫助。通過1年半的時間,食用菌專業合作社的成員已經達到3 774戶,成員存款共計4 473萬元,專業合作社累計為成員提供貸款幫助8 476萬元,為519戶成員提供了資金支持[1]。

1.1 資金來源和效益分配

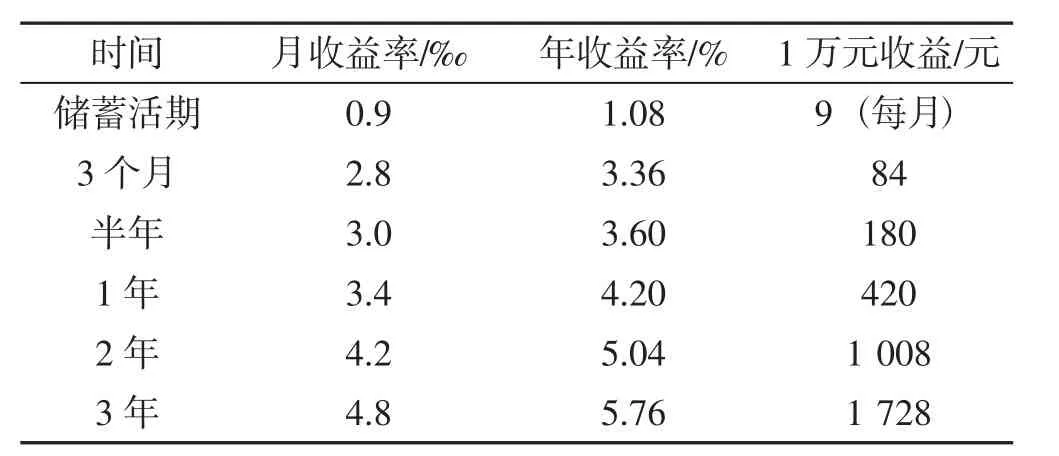

食用菌專業合作社的成員為合作社注入了資金,也就是說資金來源于成員自己的閑置資金,以此來開展資金互助發展。如加入合作社1年以上的成員,按照注入資金的不同給出相應的獎勵,比如米面、食用油、燒水壺等。按照資金注入時間長短的不同對應收益率給成員分紅,見表1。

從表1可以看出,食用菌專業合作社的成員,資金投入時間越久,獲得的收益越高。

表1 成員股金預期分紅表Tab.1 Expected share distribution of members

1.2 信貸資金使用概述

合作社管理人員要嚴格把握和控制每筆借款的用途,確保借款能夠應用到實處。明確借款的具體用途,嚴禁把借款用于非法賭博和商業投資等與農業生產無關的方面,僅限于農業生產使用或者合作社成員醫療、住房、子女教育等。成員申請借款要有合理合法的借款手續,借款1個月內免息,借款時長最多半年[2]。借款利率根據借款用途不同而有所差異,用于栽培業或者養殖業的貸款利率按照郵政儲蓄銀行基本利率而定,一般為1.215%;用于醫療、子女入學、婚喪嫁娶等的貸款利率按照農村信用社基本利率收取,一般為1.13%,借款時長最多半年。半年內用于同類借款使用方向的借款利率不變。在借款期限內未按時還款,可以根據具體情況提高利率水平。農民專業合作社資金互助信貸業務基本情況見表2。

表2 農民專業合作社資金互助信貸業務基本情況Tab.2 Basic information of mutual fund credit business of specialized farmer cooperatives

從表2可以看出,農民專業合作社貸款申請難度不高,資金互助信貸金額適中,利率與銀行利率基本持平,合作社成員貸款程序相對簡單,還款形式多樣,負擔不高。

2 食用菌產業發展遇到的難題

2.1 食用菌產業發展結構失衡

食用菌生產尚未形成完整的產業鏈條,有影響力的龍頭企業較少,而且各個客戶群體之間的聯系較少,不具備一定的市場競爭力。

2.2 銀行貸款扶持力度不足

農村信用社目前缺乏專業的針對特色經濟的扶持政策,針對企業和個體栽培戶沒有按照他們的需求給出相應的貸款額度和還款期限。比如食用菌栽培農戶想要建2個食用菌栽培大棚,包括菌種購買大概需要資金30 000元,但是小額貸款的貸款限額為20 000元,這就限制了食用菌個體栽培的發展規模。針對農戶的還款期限不超過1年,針對企業的貸款,也存在額度偏低的問題,高額的利息加大了食用菌企業的資金負擔。

2.3 食用菌栽培品種單一

保定市唐縣主要栽培金針菇,由于金針菇的大規模生產已經失去了原有的經濟收益,如杏鮑菇、茶樹菇、白靈菇、竹蓀、姬松茸等易銷售、高收益的食用菌栽培并不普遍,食用菌栽培品種處于劣勢,規模不足,難以提高影響力。

2.4 食用菌加工企業市場競爭力弱

食用菌加工企業缺乏先進的技術手段支撐農產品生產、加工和銷售,尤其是在深加工和精加工方面技術缺失。食用菌加工企業缺乏先進的技術支持,管理制度存在很多漏洞,難以進一步開拓市場,因此市場競爭力薄弱。食用菌加工企業沒有生產出有代表性的產品,產品結構單一,缺乏創新,產品競爭力不足,對企業發展是極為不利的,阻礙了當地食用菌產業的整體發展。

3 推動食用菌專業合作社發展的有效措施

3.1 制定科學的發展制度以保障合作社成員的合法權益

3.1.1 細致講解資金互助的意義。

目前,食用菌專業合作社并未在這方面做出努力,部分合作社成員并未真正理解資金互助存在的意義,加入合作社的意愿并不強烈[3]。針對這一問題,應該采取有效的宣傳策略讓合作社成員了解資金互助。完善貸款擔保方式,避免給合作社帶來資金風險,影響成員利益。

貸款擔保形式如果只有夫妻雙方,合作社無疑承擔了更大的風險。為了避免問題的發生,可以完善擔保形式。可以在夫妻雙方擔保的基礎上,加入合作社成員擔保或者有擔保資質的第三方公司,貸款額度較大時要有資產抵押或者質押,其中包括房產、車輛、土地使用權等。擴大抵押范圍不僅為貸款成員提供了資金便利,也降低了合作社支付風險,部分地區已經采取了這種抵押方式,且取得了不錯的成績[4]。將每戶成員在入社時繳納的100元入社保證金交由保險公司管理,如果遇到一些不可控風險時,可以用這部分資金彌補損失。

3.1.2 嚴格把控互助資金流向

合作社只為成員提供滿足生產生活的貸款,其中包括種植、養殖等農業生產以及住房、醫療、子女教育等,除此之外的其他投資都不在貸款范圍內。合作社工作人員要明確貸款人的資金用途之后才可以放款,后續也要追蹤調查貸款人是否將貸款資金用到實處,如果貸款人員將資金用于其他投資,有權利終止貸款人的資金使用權,并記錄在案,供以后貸款人的貸款資格審核考量[5]。

3.1.3 利率水平按照銀行統一基本利率執行

隨著金融機構貸款利率的開放,合作社也要按照市場發展來統一利率,綜合考量貸款人的職業、學歷和信用記錄,調整貸款利率,針對信用記錄良好、貸款用途符合合作社規定的貸款利率更低。

3.2 提高合作社成員的收入水平

根據調查結果顯示,合作社成員注入資金的次數很少,主要原因是合作社成員的收入水平不高。以望都合作社為例,其鼓勵農戶從事食用菌栽培,調整該地區的食用菌品種栽培結構,合作社為農戶提供專業的技術支持和銷售渠道,讓生產和銷售無縫銜接;合理利用該地區的農業栽培優勢,讓食用菌栽培產業向規模化發展,大力引進投資,提高農戶的收入水平。為農戶創收會增加他們對資金互助的信任,農戶才更愿意將自己的收入注入合作社,合作社又可以為更多的農戶提供資金支持,從而實現良性循環[6]。

3.3 加大政府扶持力度以推動資金互助的可持續發展

合作社內部資金互助模式的開展在以前從未出現過,因此農戶對其接受度和信任度并不足,這就需要政府部門給予相應的幫助,宣傳資金互助并出臺相關政策。首先,鼓勵銀行和金融貸款機構轉變貸款擔保形式,促進第三方擔保機構的成立和發展,推動合作社貸款利率向市場化發展,降低合作社貸款風險;其次,給予合作社資金互助發展的資金支持,對于農產品研發類的合作社貸款項目,政府可以適當給予資金補貼[7]。

4 結論

食用菌專業合作社內部資金互助模式為農業發展提供了資金支持,越來越多的農民因此找到了創業途徑,取得了一定的經濟收益。雖然資金互助模式的發展取得了一定的成績,但是也存在一些問題,需要我們在發展過程中逐一解決,讓合作社資金互助走上良性發展道路。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53