全聚德集團與順風餐飲盈利能力比較分析:基于熵值法的思考

2020-04-14 05:01:50張晗薇任海芝潘洋洋

商業會計 2020年5期

關鍵詞:現金流量

張晗薇 任海芝 潘洋洋

【摘要】? 隨著人民物質生活水平的逐步提高,近年來,我國餐飲行業發展迅猛,成為世界上的餐飲大國;然而,已經上市12年的餐飲龍頭企業全聚德集團2016年五名高管接連辭職,2018年11月,全聚德集團第二大股東IDG資本管理(香港)有限公司擬在未來6個月內減持所在全聚德的所有股份,外界聲音都表示這與全聚德集團一直停滯不前的盈利能力密切相關,股價不斷下跌,投資者對企業未來的發展漸漸失去了信心。在此背景下,文章融入現金流量指標,選取全聚德集團和上海順風餐飲股份有限公司(以下簡稱“順風餐飲”)2016—2018年的財務數據,運用熵值法比較分析了兩家高端傳統餐飲企業的盈利能力,結果表明全聚德集團近三年的盈利能力一直在下降,盈利持久性也不如順風餐飲。

【關鍵詞】? ?盈利能力;熵值法;現金流量;盈利質量

【中圖分類號】? F231? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)05-0032-05

一、引言

餐飲業是國家經濟不可或缺的一部分,也是經濟增長的重要引擎。據國家統計局統計,2016年全國飲食行業市場規模超過3.5萬億元,2017年進一步增加到3.9萬億元,2018年餐飲業正式進入4萬億元新時代,餐飲收入已成為消費增長的重要推動力。同時,餐飲業的競爭日益激烈,全國餐飲報告顯示,飲食行業目前的產能明顯過剩,全國餐飲企業總數超過556萬家,平均每天都有餐廳在倒閉,公司要想健康、長久地發展下去,提前對其盈利能力進行分析就顯得至關重要,本文的研究對象全聚德集團與上海順風餐飲股份公司均定位于高端中式餐飲,前者以“烤鴨”為龍頭,后者的主要特色是脆皮乳鴿。

Alexander. Wole認為企業盈利能力可以用信用能力指數反映,指標加入了存貨周轉率、速動比率共七項財務指標并為其賦權,根據企業的信用水平評價其財務狀況,相比單一比率分析,該方法更科學全面[1]。王燦鋒等認為企業盈利能力分析應結合企業償債能力、營運能力,并考慮到企業的資本結構,同時關注企業盈利成長性[2]。蔣倩運用杜邦分析法對我國10家上市商業銀行的盈利能力進行分析,并對其盈利成長性與穩定性進行分析[3]。蔣堯明、陸音從投資者的角度,通過因子分析法構建出制造業上市公司的盈利能力模型,根據此模型,計算各公司的盈利能力綜合得分,可以全面地與其他企業進行比較,確定企業在同行業間的地位[4]。鄭美玲基于杜邦分析法,分析遠東融資租賃公司的盈利能力,對企業凈資產收益率進行重新分解,引入利息收入指標,考慮到企業所在行業的特性,找到企業盈利能力下降的原因,并提出針對性建議[5]。謝太峰、孫璐以我國16家A股上市商業銀行為研究樣本,以其2008—2017年的數據為對象,基于ADF檢驗,對上市商業銀行盈利能力的影響因素進行實證研究[6]。王晨睿、方國斌通過建立熵權灰色關聯模型對上市銀行盈利能力的評價進行研究,解決了因評價對象樣本小、信息貧而難以客觀、定量評價的問題,得到了2013年我國16家上市銀行的盈利能力排名[7]。武曌利用哈佛分析框架從戰略分析、會計分析、財務分析、前景分析四個部分對DM鐵礦盈利能力問題進行分析研究,突破了傳統盈利能力分析方法只注重會計利潤,不考慮現金流量和企業未來成長能力對盈利能力的影響[8]。陳萍選擇4家深交所上市的餐飲公司對其進行橫向對比,從上市公司的盈利能力、發展能力和償債能力這三個方面采用10個指標進行測算和分析,得出其關聯度與財務質量綜合評價的排序[9]。劉小海對宜賓五糧液集團股份有限公司進行財務分析時,融入了現金流量質量的分析,并對其盈利持續性,企業發展前景等方面提出了建議[10]。倫肇亮等基于現金流量的角度,結合企業盈利能力評價體系出發,通過盈利的現金保障性、盈利的持續性、盈利的增長性三個指標來衡量企業的盈利質量,解釋盈利質量與盈利能力之間的關系,并就如何促進企業可持續發展,提升企業盈利能力提出相關的對策建議[11]。

通過對文獻的梳理,可以看出國內外有關企業盈利能力的研究較為豐富,但是現有企業盈利能力分析一般都忽略現金流入的盈利質量分析,分析方法大多采用比率分析法、杜邦分析法,幾乎沒有采用熵值法對企業盈利能力進行評價的,并且國內外對餐飲企業盈利能力分析的文獻很少。鑒于此,本文融入現金流量指標,運用熵值法對全聚德集團和順風餐飲的盈利能力進行比較,找到全聚德集團與順風餐飲在盈利能力方面的差距。

二、基于熵值法全聚德集團與順風餐飲盈利能力綜合評價

(一)指標設置

熵值法是一種在綜合考慮各因素提供信息量的基礎上,進而計算出一個綜合指標的數學方法[12]。它是一種客觀賦權法,根據各指標所含信息量的大小來確定熵的大小,熵值能代表一個指標在某個系統中的離散程度,熵越大其權重越大,由它計算得出的指標權重值可信度會比較高,避免了人為因素帶來的偏差,而且該方法對樣本數據量的大小并無要求。由于本文進行盈利能力評價所需的財務數據均可量化且易于收集,處理數據時發現樣本數據各個評價指標之間的相關性較低,且樣本量不夠大,所以選擇熵值法對全聚德集團和順風餐飲2016—2018年的盈利能力進行對比分析,通過總結前人的研究成果,根據企業資源運作的特點,篩選出四類盈利能力評價指標,分別是商品經營盈利能力指標,包括:營業收入、凈利潤、營業利潤率、銷售凈利率、成本費用利潤率;資本經營盈利能力指標:凈資產收益率;資產經營盈利能力指標:資產凈利率和股本有關盈利能力指標:每股收益并考慮現金流入情況,共選取12個財務指標對兩企業的盈利能力進行評價。熵值法計算的具體應用步驟如下:

1.本文以全聚德集團和順風餐飲為評價對象,選取兩企業p年的財務數據,q個指標,則Xab為第a年的第b個指標的數值(a=1,2…p;b=1,2…q)。

2.營業利潤率、凈資產收益率、銷售凈利率這些指標越大,說明企業盈利能力越好,這種指標稱為正向指標,本文選取的12個盈利能力評價指標均為正向指標,所以無需再進行正向化處理。

3.熵值法原始數據是每個指標占該指標所有年份總值的比重,所以無需消除量綱,但是,為防止出現熵值對數無意義的情況,有時還需要做平移化處理。見式(1)。

4.計算出b項指標下第a年的指標占該指標所有年份和的比重Pab,見式(2)。

(二)具體計算過程

1.根據全聚德集團和順風餐飲2016—2018年的財務報表數據,分別對選取的12項財務指標按照式(1)-式(2)進行標準化。結果如表1所示。

2.應用EXCEL 2007軟件進行熵值計算,將表1中的指標按照式(3)-式(5)計算后,得出的熵值eb、差異系數gb以及各指標權重Wb。如表2所示。

3.根據表2中的權重計算結果,代入式(6)分別得出2016—2018年度全聚德集團和順風餐飲盈利能力評價的線性模型,如式(7)、式(8)。

由圖1可以看出,全聚德集團2016年和2017年的綜合盈利能力得分是高于順風餐飲的,但差距并不大,2018年全聚德集團盈利能力驟降,遠低于當年順風餐飲的綜合盈利能力得分,并且2016—2018年全聚德集團的盈利能力連年遞減,順風餐飲的盈利能力在2017年有所下滑后,2018年開始增長。

三、全聚德集團與順風餐飲盈利指標對比分析

(一)營業收入對比分析

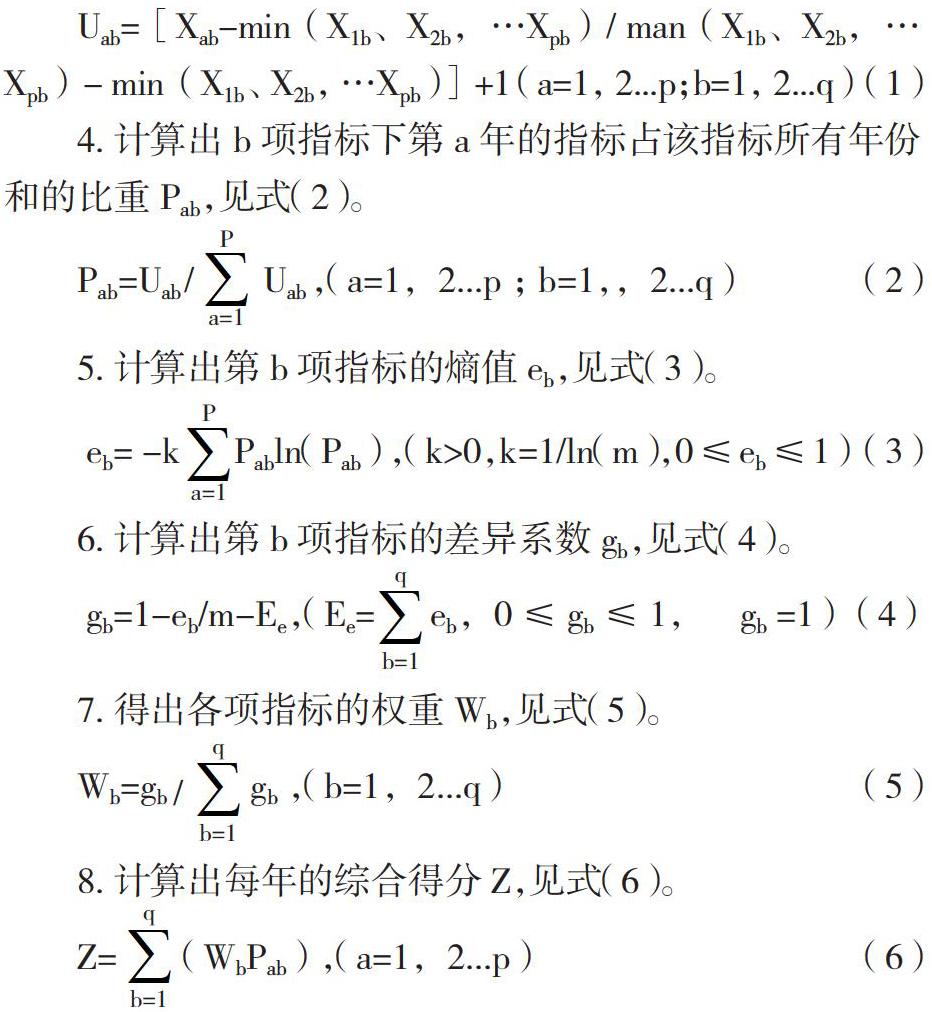

根據下頁圖2可以看出,雖然2016年和2017年全聚德集團營業收入的得分要高于順風餐飲,但整體幾乎一直呈下降趨勢,順風餐飲近三年的營業收入一直在上升,公司2018年的營業收入已經遠高于全聚德集團,綜合來看,全聚德集團2016—2018年的經營業績持續走低,2018年幾乎跌至近十年的谷底。

(二)銷售凈利率和成本費用利潤率對比分析

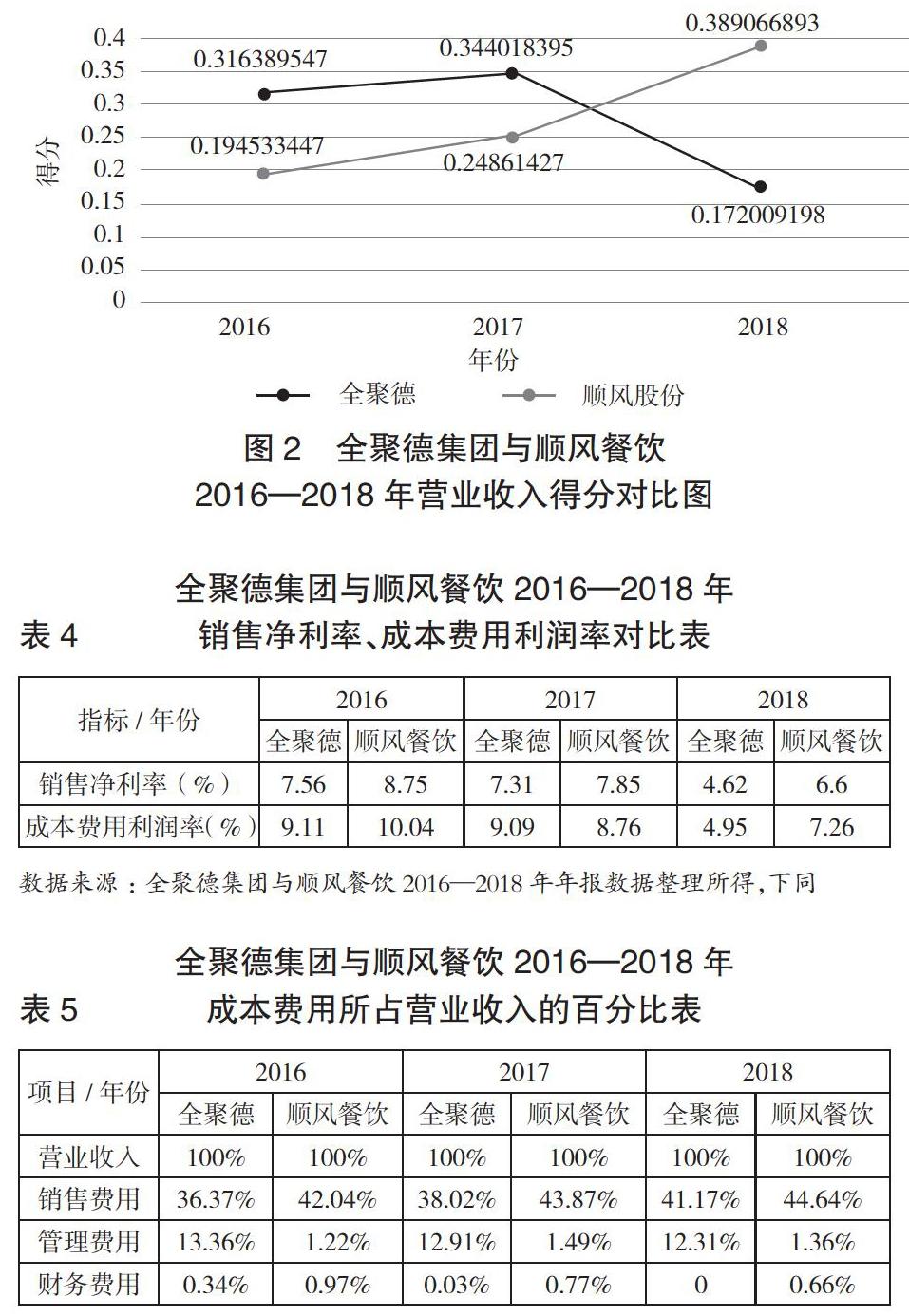

由下頁表4可以看出,2016—2018年順風餐飲的銷售凈利率、成本費用利潤率幾乎都高于全聚德集團,說明順風餐飲在成本費用控制方面要優于全聚德集團,但是兩企業近三年的銷售凈利率和成本費用利潤率一直呈下降趨勢,說明高端傳統餐飲企業的水、電、房租以及銷售人員工資的開銷均比較大,而且原料費、水費、電費、人力費用每年都在提價,同時通過表5能夠看出,全聚德集團的管理費用占比要遠遠高于順風餐飲,集團繁多的管理部門和管理人員薪資加重了企業成本費用負擔。

(三)資產凈利率對比分析

資產凈利率是由總資產周轉率與權益乘數相乘得到的,從上頁表3兩企業2016—2018年的資產凈利率得分看,順風餐飲每年的資產凈利率均高于全聚德集團,并且近三年該指標數值一直在上升,但全聚德集團資產凈利率的變化趨勢卻是連年下降的。

1.總資產周轉率對比分析。由表6可以看出,順風餐飲2016—2018年的總資產周轉率分別為2.95、2.83、3.2,均能達到2.5以上,展現出非常優秀的經營能力,相比而言,全聚德集團的總資產周轉率就表現的特別不盡人意,企業近三年的總資產周轉率一直在下降并且均小于1,說明企業產出少于投入。

由圖3和圖4可以看出,順風餐飲2016—2018年的應收賬款周轉率和存貨周轉率均遠遠高于全聚德集團,順風餐飲收回賬款的天數大概是2—3天,而全聚德集團則需要一個星期,說明全聚德集團賒銷情況比較嚴重;同樣,順風餐飲的存貨周轉天數大概是6天,而全聚德集團大概需要一個多月,表明全聚德集團近三年庫存更新的速度很慢,餐廳翻桌率不高,嚴重影響了企業經營業績。

2.權益乘數對比分析。由表6可以看出,全聚德集團的權益乘數較低,說明長期負債資本占比一直處于較低的水平,根據權益乘數的公式反推得出全聚德集團近三年的資產負債率均小于30%,權益資本所占比重約80%,權益資本成本較高,說明企業近年閑置資金較多,業務擴張不明顯,未充分利用財務杠桿的利益。但另一方面也說明企業的安全性較好;對比來看,順風餐飲更善于利用債務融資擴充企業上下游業務,進而促進經營業務的全面升級。

(四)凈利潤現金流量比對比分析與現金營運指數對比分析

由下頁表7可見,順風餐飲近三年的凈利潤現金流量比不斷上漲,遠遠超越全聚德集團,說明順風餐飲每一元凈利潤能帶來更多的現金流量,企業當期凈收益中有更多的現金做保障;2016—2018年順風餐飲的凈利潤一直在減少,主要是新增門店無論是在店面費、裝修費,還是銷售和人工費用上均有較大的投入,但新增門店同時也帶來經營現金凈流量的持續上升,說明順風餐飲的經營現狀是富有活力的,利潤質量水平較高。

(五)全部資產現金回收率對比分析

由圖5可以看出,2016—2018年全聚德集團的全部資產現金回收率均遠遠小于順風餐飲,而且一直呈下降趨勢,2017年比2016年下降了1.2%,2018年比2017年下降了63.45,幾近腰斬;而順風餐飲的全部資產現金回收率與全聚德集團的走勢正好相反,三年連年上升,2017年比2016年同比上漲了5.4%,2018年更是持續走高,比2017年持續上升了12.2%。說明順風餐飲比全聚德集團資產利用的效果好,企業全部資產產生現金的能力強,經營者管理企業的水平比較高,相比而言,全聚德集團的全部資產現金回收率不僅低下而且持續走低,企業的經營管理現狀令人堪憂,集團的管理者應盡快找出企業存在的問題,進而提高企業的盈利能力。

(六)現金營運指數對比分析

由圖6可以看出,全聚德集團2016—2018年的現金營運指數一直呈下降趨勢,分別下降2.73%和47.66%,2018年僅為0.56,說明企業營運資金的現金回收質量很不穩定,盈利收現性在不斷下降;但是,順風餐飲2016—2018年的現金營運指數分別為0.93、1.07和1.32,三年的漲幅高達42%,表明企業不僅當年經營的應得現金收回了,往年的應收賬款或存貨也都轉化成了現金流量,進一步說明順風餐飲經營的收現性很好,盈利質量要優于全聚德集團。

四、結論

綜上所述,全聚德集團無論是在盈利能力的“量”上還是“質”上均不如順風餐飲,通過上文的分析能夠看出,2016—2018年全聚德集團的凈資產收益率均遠遠低于同期順風餐飲的數值,近三年總資產周轉率均小于1,權益乘數也一直在1.36附近徘徊,說明全聚德集團自有資本獲利效果不佳,也未充分利用債務融資進行投資,總資產在實際經營運用中效率較低。在現金流入方面,順風餐飲2016—2018年全部資產現金回收率由32.35%增長至38.26%,全聚德集團卻從10.94%下降至3.96%,說明每一元的順風餐飲資產比全聚德集團能獲得更多的現金。現金營運指數能體現出營運資產的利用效率,全聚德集團近三年的現金營運指數由1.1下降為0.56,同比下降幅度高達48%,2018年集團現金營運指數僅為0.56元,說明企業當年有一大部分營運資金還未變現,而順風餐飲近三年的現金營運指數連年上升,2018年遠遠高于全聚德集團的數值,說明全聚德集團的營運資金利用效率不如順風餐飲,企業的機會成本變大,進而影響到集團的盈利能力。

以上財務現狀反映出順風餐飲近三年的經營效益蒸蒸日上,企業規模不斷擴大,未來發展前景一片光明;相反,全聚德集團卻一直原地踏步,坐吃老本。市場經濟中,私有企業的危機意識更強烈,企業發展更有活力,而全聚德集團屬于國有企業,管理者著眼長遠,敢于創新的意識不高,未能及時捕捉到顧客的需求以至于集團經營戰略上出現大大小小的失誤,從而給整個集團帶來經濟損失,導致全聚德集團近三年的盈利能力不斷下滑。

【主要參考文獻】

[1] Ani L.Katchova.Financial performance of publicly-traded agribusinesses[M].America:Agricultural Finance Review,2013.

[2] 王燦鋒,徐偉剛,關麗麗.企業盈利能力財務分析的局限性及改進[J].經濟師,2002, (02):170-171.

[3] 蔣倩.杜邦分析法視閾下上市商業銀行盈利能力分析[J].財會通訊,2015, (29):45-47.

[4] 蔣堯明,陸音.制造業上市公司盈利能力分析模型構建[J].會計之友,2016, (01):78-83.

[5] 鄭美玲.基于杜邦分析法的遠東租賃公司盈利能力研究[D].天津:天津商業大學,2017.

[6] 謝太峰,孫璐.我國上市商業銀行盈利能力影響因素的實證研究[J].征信,2019,37(01):62-67.

[7] 王晨睿,方國斌.基于熵權——灰色關聯的上市銀行盈利能力評價[J].黃岡師范學院學報,2015,35(06):23-27.

[8] 武曌.DM鐵礦盈利能力問題研究[D].天津:天津商業大學,2017.

[9] 陳萍.餐飲上市公司財務質量綜合評價——基于灰色關聯評價模型[J].管理工程師,2016,21(03):30-33.

[10] 劉小海.質量視角框架下企業財務狀況分析——以五糧液為例[J].財會通訊,2018, (02): 56-61+129.

[11] 倫肇亮,郭秋芳,莫介標.試析盈利質量與盈利能力指標的實際應用——以DZ農商銀行為樣本[J]肇慶學院學報,2017,38(04):17-22+27.

[12] 孫利娟,邢小軍,周德群.熵值賦權法的改進[J].統計與決策,2010,(21):153-154.

[13] 魏巍,葉清梅.基于改進的杜邦分析法的商業銀行盈利能力分析——以中國工商銀行為例[J].商業會計,2017, (07):46-49.

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44