“營改增”對建筑企業盈利能力影響的研究

2020-04-14 05:01:50郁軼然

商業會計 2020年5期

郁軼然

【摘要】? 文章運用分位數雙重差分模型,以建筑業上市公司為研究對象,通過分析2013—2017年間企業財務年度報告數據以探究“營改增”政策對建筑業企業盈利水平的影響。實證結果表明,“營改增”在不同的盈利能力分位點上具有不同的政策效應:“營改增”能夠提高低分位點的盈利能力,也即對盈利能力較低的企業產生正向影響,但該影響不具有顯著性;對于處于高分位點的企業,“營改增”降低了其盈利能力,且該影響效應具有顯著性。

【關鍵詞】? ?營改增;雙重差分模型;建筑業;盈利能力

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)05-0124-03

一、引言

為了減輕企業稅負,提升企業發展能力,2012年我國開始營業稅改征增值稅改革試點;2016年5月1日起,“營改增”全面實施。本文主要研究“營改增”稅收政策對建筑業盈利能力的影響。實施“營改增”后,由于增值稅的計稅依據是不含稅的工程項目造價,這樣就會明顯降低建筑業的計稅基礎。因此,國內一些學者認為,“營改增”以后,建筑企業的收入會下降。紀金蓮、張玉娟認為,企業需要扣除增值稅專票上的銷項稅額,減少企業折舊費用,收入、成本和營業稅費都會下降;王晶晶、段升森、孔維花認為,“營改增”之后,在進項稅額抵扣方面,建筑企業實際上存在較高的材料成本、勞務成本等難以實現全額抵扣,建筑企業可以抵扣的進項稅額很少,企業的經營業績和利潤水平都將受到影響。一些學者還認為,在“營改增”之后,建筑業企業的盈利能力有所提升。胡鋒、梁俊認為建筑業企業成本的下降會大于收入的下降,這表明建筑業企業毛利率越低,“營改增”后可以享受的減稅優惠額度就越大,因此帶來的利潤增加額就越多。劉愛明、俞秀英認為,建筑業企業總體稅負減少,而在財務表現方面,凈利潤正在上升。張雁、江碧瑩、閆輝利用32家建筑業上市公司數據研究發現,當營業收入凈利率越高時,“營改增”以后,建筑企業的生產效率將提高越多。

雖然對于“營改增”對建筑業的影響已經有大量文獻進行了充分研究,但現有研究仍存在一些缺陷。首先,現有研究主要集中于“營改增”對于企業稅收負擔的影響,而較少關注企業盈利能力所受到的影響;更為重要的是,現有研究僅在平均意義上分析了“營改增”政策的實施效果,而沒有考慮不同規模的建筑企業所受到的差異化的政策影響。本文采用分位數雙重差分模型對“營改增”的政策效應進行定量分析,探討不同盈利能力的企業所受到的不同影響。相較于現有廣泛使用的雙重差分模型,分位數雙重差分模型有效避免了分析結果的平均化,有效捕捉了同一政策下不同規模企業所受到的差異化影響。

二、方法與數據

(一)研究方法與樣本選擇

本文采用分位數雙重差分模型分析“營改增”全面實施以來建筑類企業盈利能力所受到的影響。不同于已有研究所廣泛采用的雙重差分模型,分位數雙重差分模型能夠有效捕捉同一政策對處于不同分位點企業的差異化的處理效應,體現“營改增”過程中高盈利企業與低盈利企業所受到的不同影響效應。

本文選取的數據樣本是“營改增”試點前(2013—2015年)和全面實施“營改增”之后建筑類A股企業,相關的數據均來源于國泰安數據庫以及上市公司的年度報告并進行了整理。為了保證數據的嚴謹性與完整性,本文剔除研究數據缺失公司。此外,為了避免一些極端數據值對研究造成影響,本文通過1%和99%的Winsorize縮尾處理方式對所有連續變量進行了梳理,最終得到223個有效樣本。在實驗組與對照組設置方面,本文根據2017年建筑類企業的財務報表,將2017年度繼續繳納營業稅以及采取“營改增”過渡政策的企業設置為對照組,將2016年后按政策要求全面“營改增”的建筑類企業作為實驗組。

(二)研究變量設計

借鑒王曼舒和劉曉芳的研究,采用凈資產收益率(ROE)來衡量企業的盈利能力。ROE是體現企業的運營效率與股東權益的收益水平的重要指標,其值越高,表明企業投資所帶來的經濟效益越高。因此可以認為,若“營改增”政策增加了企業獲取利潤的能力并降低了企業稅負,那么企業的盈利水平就會提高。

在模型構建方面,本文的分組虛擬變量采用Treat進行標記。根據對實驗組與對照組的設定要求,若企業在2017年全面實施“營改增”,則其被劃歸為實驗組,令其Treat=1;將2017年實行過渡政策的企業劃歸為對照組,令其Treat=0。本文將時間虛擬變量設置為Time,全面實施“營改增”之前(2013—2015年),將Time設置為0;全面實施“營改增”之后(2017年),將Time設置為1。

為了控制企業自身不可觀測特質對于“營改增”處理效應的影響,本文在雙重差分模型中加入一系列控制變量,表1給出了控制變量名稱及其定義,表2給出了相關數據的統計性描述。現對部分控制變量作進一步解釋。首先,企業年齡與企業規模容易產生資產的乘數效應,從而進一步影響企業的凈資產收益率,因此在進行分析時需要對上述變量進行控制。本文也對企業資產總額進行了對數化處理以確保數據的穩定性。資產負債率是對企業凈資產收益率的檢驗,資產負債率和凈資產收益率的相互作用在一定程度上可以評價企業資產的使用效率。

三、實證結果與分析

(一)雙重差分估計結果

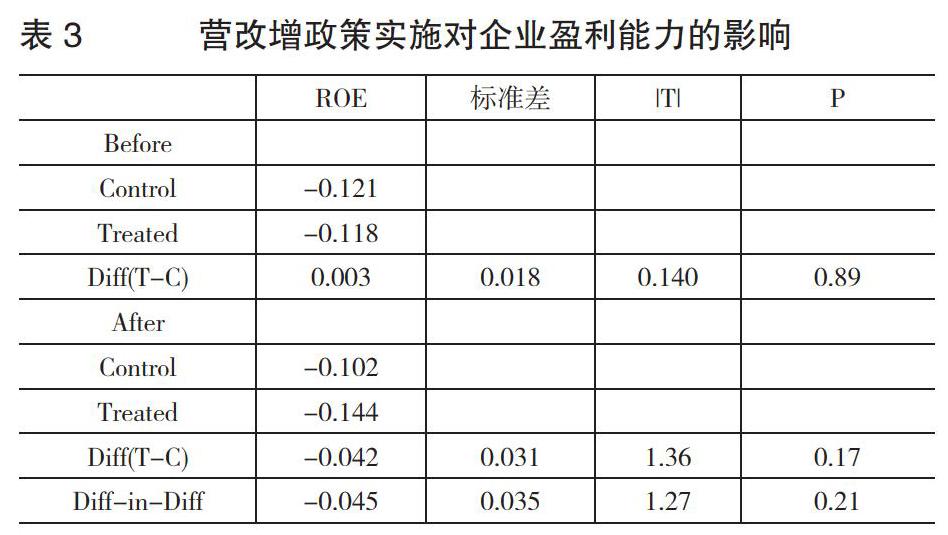

為了便于對結果比較,先采用雙重差分模型對數據進行分析,表3給出了“營改增”處理效應的估計結果。可以看到,2013—2015年間,實驗組與對照組企業ROE平均差值為0.003,其P值達到了0.89,差異不具有統計顯著性;“營改增”實施后,實驗組與對照組ROE平均差值下降至-0.042,這表明“營改增”實施后,全面實行增值稅的企業的盈利能力弱于過渡階段企業,但該差異依然不具有統計顯著性。然后,基于雙重差分估計得到的“營改增”處理效應為-0.045,其T值不具有統計顯著性。上述結果表明,總體來看,建筑類企業盈利能力指標的變化與“營改增”政策的實施關系較弱。

(二)分位數雙重差分估計結果

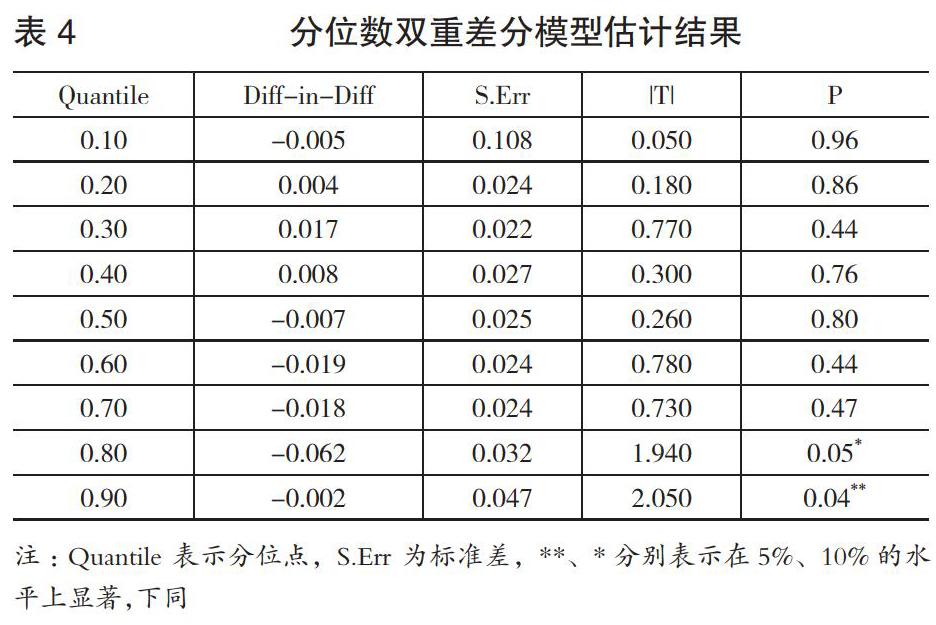

結果表明,在平均意義上,“營改增”政策的實施并未對建筑類企業盈利能力產生顯著的影響。“平均水平”上的處理效應估計結果忽略了不同分位點上企業受到的影響,這掩蓋了高盈利企業與低盈利企業在“營改增”過程中差異化的盈利能力變化方向。

為了進一步探究“營改增”對不同盈利水平企業的影響,對處于不同分位點的企業的處理效應采用分位數雙重差分模型進行分析估計,表4對估計結果進行了展示,從中可以得到如下結論。首先,“營改增”對于擁有不同盈利能力的建筑類企業具有差異化的影響效應。具體而言,對于盈利能力極低的企業(位于10%分位點),“營改增”進一步降低了企業的盈利能力;對于盈利能力較低的企業(位于20%—40%分位點),“營改增”提高了其盈利能力,但是該正向效應隨著分位點的提高呈現出先升后降的趨勢;對于盈利能力較高的企業(位于50%及以上分位點),“營改增”惡化了企業的盈利能力,處理效應均為負數。其次,在不同分位點上,“營改增”的處理效應具有不同的顯著性。具體而言,在10%的顯著性水平上,“營改增”只對于高盈利水平的企業(80%與90%分位點)具有顯著影響,且影響是負向的;對于其他分位點上的企業,“營改增”不存在顯著影響。

增值稅與企業所得稅對凈資產收益率ROE指標的大小會產生影響。一般來說,凈資產收益率高的企業具有較大的業務量,但目前建筑業中占成本主要部分的的人工成本、砂石等增值稅專用發票獲得困難,其增值稅進項稅額往往無法得到有效抵扣,這使得需要繳納的增值稅稅額變大,并進一步導致以增值稅稅額作為納稅依據的城建稅、教育費附加等金額的提高,最終降低了企業利潤。此外,大型企業為了提高生產效率、增強競爭力往往會采購價值巨大的存量設備,但是“營改增”之前采購的設備,進項稅額不能抵扣。綜上,對于凈資產利潤率較高的企業,“營改增”反而會降低其盈利能力。

(三)穩健性檢驗

為了檢驗上述結論的穩健性,本節將對照組樣本的時間跨度從2013年調整至2014年,也即對2014—2017年間的數據進行再分析,采用分位數雙重差分模型進行檢驗。模型估計結果見表5。從表5可以看出,“營改增”對于建筑類企業盈利能力的影響依然隨著分位點的不斷提高從正向轉變至負向,也即對于低分位點的企業具有正向效應,而對于高分位點的企業具有負向影響。此外,“營改增”的影響僅在90%的分位點上具有顯著性。結果表明,結論具有穩健性。

四、結論與政策建議

本文運用分位數雙重差分模型分析了“營改增”政策對建筑業企業盈利水平的影響。實證結果表明,“營改增”在不同的盈利能力分位點上具有不同的政策效應:“營改增”能夠提高低分位點企業的盈利能力,也即對盈利能力較低的企業產生正向影響,但該影響不具有顯著性;對處于高分位點的企業,“營改增”降低了其盈利能力,且該影響效應具有顯著性。

在“營改增”的政策背景下,要真正實現建筑業的減稅減負目的并切實提高建筑業企業的盈利能力,基于本文的研究結果建議如下:

首先,政府部門應考慮設置低稅率。據有關測算:6%的增值稅稅率是一個合理稅率,能夠保障建筑業企業的經濟效益。在目前建筑業的生產模式下,在進項稅額不能充分利用的前提下,11%的增值稅稅率將會增加企業負擔,雖然財政部、國家稅務總局出臺了一些簡易計稅的規定,但“確保所有行業稅負只降不增”的初衷還難以實現,建議將建筑業的增值稅率直接降到6%,這樣既有利于減稅降費的實施,也能讓建筑業享受“營改增”帶來的政策紅利。

其次,增加抵扣范圍、將人工成本納入抵扣項目也是一項重要的舉措。“營改增”的實行,解決了建筑業重復征稅的問題。但是對于建筑行業來說,其行業成本主要是原材料和人工成本,但人工成本卻不是可抵扣項目,在小規模納稅人處購進的原材料也不能進行抵扣,由此可見,“營改增”政策應產生的減稅效應在建筑業無法高效發揮。財稅部門應該將建筑業增值稅的可抵扣進項范圍擴大,實現建筑業真正意義上的減負,進而提高建筑業盈利水平,推動建筑業健康發展。

除了政府部門應制定有關財稅政策外,建筑企業也應采取積極有效的措施來應對稅負可能增加的情況。在目前稅率不變的前提下,進項稅額的抵扣問題是決定建筑業企業稅負的關鍵點,建筑企業應盡量選擇一般納稅人企業,用于抵扣的增值稅專用發票的款項越多,對增值稅進項稅額減稅效果的發揮越有利,越能減輕企業的稅負,使其獲得更高的利潤,提高企業的經濟效益。

最后,建筑類企業應合理增加生產設備等固定資產的投資。由于人工成本不能作為抵扣項目,因此建筑業企業應該加大對先進技術和先進設備的投資,合理增加生產設備,提高機械化水平,減少施工過程中的人工勞務支出,這樣在增加進項稅額抵扣的同時,也可以降低企業的生產成本,從而緩解目前人工成本無法取得增值稅專用發票進行抵扣所帶來的困境。

【主要參考文獻】

[1] 紀金蓮,張玉娟.“營改增”對建筑業的影響及對策研究[J].建筑經濟,2014,(07).

[2] 彭新媛.“營改增”后小微企業的稅收籌劃研究[J].商業會計,2017,(22).

[3] 陳慶利.“營改增”后超市類商業企業稅收籌劃策略探討[J].商業會計,2018,(14).