國壽業(yè)績增速大起大落

2020-04-05 18:47:55方斐

證券市場周刊 2020年12期

方斐

3月25日,中國人壽公布了2019年年報,2019年,國壽實現(xiàn)營業(yè)收入7451.7億元,同比增長37.8%,其中,保費收入5670.9億元,同比增長5.8%,四季度單季同比提升4.1%,環(huán)比下降41.2%。國壽總投資收益為1690.4億元,同比大幅增長77.7%。受投資收益增加、手續(xù)費及傭金支出稅前扣除政策調整的影響,國壽2019年實現(xiàn)歸母凈利潤達582.9億元,同比增長411.5%;實現(xiàn)歸母凈資產(chǎn)為4038億元,同比增長26.8%。

值得關注的是,國壽2019年實現(xiàn)歸母凈利潤582.9億元,同比漲幅高達411.5%,凈利潤實現(xiàn)超高速增長主要有以下三方面的原因:首先,權益市場投資環(huán)境相對較好,使得國壽2019年總投資收益率比2018年同期提升2.0個百分點,提升總投資收益同比大幅增加77.7%;其次,稅收政策調整錦上添花,2019年稅收新政一次性為國壽貢獻55億元利潤;最后,2018年,由于市場環(huán)境的低迷,國壽投資表現(xiàn)及收益指標均處低基數(shù)。相比之下,2019年市場環(huán)境則出現(xiàn)明顯的向好態(tài)勢。

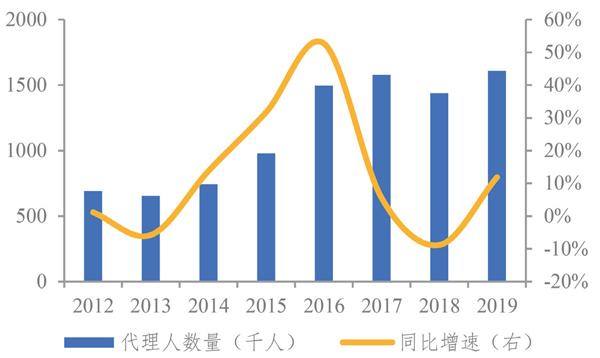

2019年是國壽“鼎新工程”改革元年,負債端改善明顯,各項指標繼續(xù)向好,尤其是壽險核心指標領先同業(yè)。2019年全年新單增速為5.9%,NBV增速為18.6%,轉型效果凸顯。2019年首年期交業(yè)務在長險新單中的占比達到97.9%,同比增長7.7%。10年期及以上首年期交保費在首年新單中的占比提升至54.1%,同比提升14.2%。產(chǎn)品結構持續(xù)優(yōu)化,提升NBV快速增長。在經(jīng)歷2018年下半年代理人清虛后,2019年,國壽個險渠道代理人招募數(shù)量及質量均超預期。個險代理人規(guī)模逆勢增長12.1%至161.3萬人,其中,收展隊伍同比增長42.1%至57.7萬人,占比提升7.6個百分點至35.8%。

業(yè)績超預期的國壽領跑行業(yè),EV增速提升明顯,ROEV保持穩(wěn)定,審慎調整部分假設。國壽2019年調整折現(xiàn)率假設減提準備金49億元,調整部分險種退保率及發(fā)病率假設,影響準備金提取。國壽2019年EV增速為18.5%,與2018年相比增速明顯提升。

2019年,整體市場環(huán)境的向好,使得國壽投資收益明顯提升,投資回報正向偏差貢獻EV增速;此外,新業(yè)務價值為ROEV貢獻7.4個百分點,國壽2019年ROEV為14.9%,與2018年持平。

總體來看,國壽2019年展現(xiàn)改革元年超預期業(yè)績,負債端結構明顯改善,核心指標優(yōu)于同業(yè),資產(chǎn)端投資能力大幅改善。由此可見,“重振國壽”改革成效顯著,壽險量質顯著提升,高質量發(fā)展領跑同業(yè),改革轉型成績斐然。

個險渠道量質改善

數(shù)據(jù)顯示,中國人壽2019年實現(xiàn)營業(yè)收入7452億元,同比增長16%;實現(xiàn)歸屬于母公司的凈利潤583億元,同比增長411%,NBV同比增長18.6%。安信證券認為,國壽2019年年報的主要變化包括以下三個方面:第一,新單質與量雙雙提升,NBV大幅增長領跑同業(yè)。受益于開門紅策略以及下半年低基數(shù)的影響,新單保費同比增長5%。產(chǎn)品結構優(yōu)化,個險、銀保渠道新業(yè)務價值率分別提升3.1個百分點、5.1個百分點,實現(xiàn)質與量的雙重提升,進而推動NBV同比增長18.6%,增速優(yōu)于同業(yè);第二,代理人團隊規(guī)模擴張,質量持續(xù)改善。截至2019年年底,國壽個險渠道團隊規(guī)模達到161萬人,同比增長12%,月均有效人力同比提升35%。第三,投資收益大增,EV實現(xiàn)穩(wěn)健增長。受益于同期低基數(shù)、投資能力提升以及權益市場表現(xiàn)回暖等因素,國壽2019年總投資收益率達到5.2%,同比增長1.95個百分點。集團內含價值保持穩(wěn)健增長,同比增長18.5%。

2019年,中國人壽實現(xiàn)保費收入5671億元,同比增長5.8%,實現(xiàn)NBV同比增長18.6%,NBV增長強勁,且結構持續(xù)優(yōu)化。主要源于以下兩個因素:首先,新單同比增長6%,提前布局2020年“開門紅”。受益于2019年開門紅策略以及同期低基數(shù)的影響,國壽2019年前三季度保費已經(jīng)基本完成全年同比增長7%的目標,領先同業(yè)打響2020年“開門紅”之戰(zhàn)。在2019年第四季度新單增速基本持平的情況之下,國壽2019年全年實現(xiàn)新單6%的增長。其次,保費結構優(yōu)化,新業(yè)務價值率顯著增長。國壽2019年全年首年期交保費達839億元,同比增長5.8%,首年期交保費占個險渠道的比重由46%增至62%。此外,國壽還發(fā)力長期保障型產(chǎn)品并取得顯著效果,個險渠道價值率達到45.3%,同比增長3.2%。

在“重振國壽”的戰(zhàn)略下,國壽強化代理人隊伍的建設,代理人質與量獲得雙重改善,從而驅動業(yè)務的快速增長。截至2019年年底,國壽個險營銷員人數(shù)達到161萬人,同比增長12%。此外,月均有效人力同比提升35%,個險渠道的收展隊伍規(guī)模達到58萬人,同比增長42%,代理人團隊量與質均呈現(xiàn)明顯改善,成為推動國壽業(yè)績增長和價值提升的關鍵因素。

受益于2019年權益市場的回暖以及2018年低基數(shù)的影響,2019年,國壽集團實現(xiàn)總投資收益1690億元,總投資收益率為5.23%,同比增長1.95個百分點,綜合投資收益率為7.27%,同比增長4.17個百分點。截至2019年年底,集團內含價值達到9421億元,同比增長18.5%,其中投資假設偏差的顯著貢獻不可忽視。

投資收益的大幅改善,使得國壽EV保持穩(wěn)健增長。2019年,國壽EV為9420.9億元,同比增長18.5%,其中,有效業(yè)務價值為4827.9億元,同比增長25.1%;營運偏差扭正至1.3億元、投資偏差增至319.1億元,占期初EV的比重分別為0.02%和4.0%。

而且,核心保險和財務指標亮眼,國壽NBV價值增長領跑行業(yè)。2019年,國壽NBV達到587.0億元,同比上升18.6%,上半年、下半年NBV增速分別為22.7%、13.0%,個險及銀保渠道新業(yè)務價值率為45.3%和23.8%,同比分別增長3.2個百分點和5.1個百分點,NBV增速和新業(yè)務價值率行業(yè)領先。這主要得益于國壽2019年積極優(yōu)化業(yè)務結構,聚焦長期期繳業(yè)務,大力發(fā)展保障型保險,以及個險渠道隊伍量質雙升驅動業(yè)務增長。

圖1:中國人壽代理人數(shù)量

資料來源:公司財報,長城證券研究。單位:千人

業(yè)務結構持續(xù)優(yōu)化,主要表現(xiàn)為大力發(fā)展長期期交業(yè)務和保障型業(yè)務。2019年,國壽健康險業(yè)務增長迅速,實現(xiàn)保費收入1055.8億元,同比增長26.3%,占總保費收入的比重為18.62%,比2018年同期提升3.02個百分點。壽險和意外險業(yè)務增速趨緩,分別為2.1%和1.8%。

2019年,國壽大力發(fā)展長期期交業(yè)務,首年期交保費達1094.2億元,占長險首年保費的比重為97.9%,同比提升7.7個百分點,其中,10年期及以上首年期交保費達591.7億元,同比增長42.1%,占首年期交保費的比重為54.1%,同比提升14.2個百分點。國壽業(yè)務增長及期交業(yè)務調整導致手續(xù)費及傭金增加,同比上升29.8%。

在監(jiān)管政策的引導下,國壽堅持回歸保險本源,著力發(fā)展保障型業(yè)務,產(chǎn)品結構日益多元化,首年期交前十大主銷產(chǎn)品中有6款為保障型產(chǎn)品;特定保障型產(chǎn)品保費占首年期交保費的比重同比提升8.6個百分點,特定保障型業(yè)務保單件數(shù)與件均保費均同步提升。此外,在業(yè)務規(guī)模不斷擴大的前提下,國壽業(yè)務品質仍保持較高的水平,2019年的退保率為1.89%,同比下降2.8個百分點。受業(yè)務增長、保單期滿及退保減少等因素的疊加影響,國壽提取保險責任準備金同比上升74.8%。

投資端依賴資本市場

值得一提的是,2019年以來,國壽聚焦價值,強化效益導向,個險渠道銷售隊伍實現(xiàn)“量質齊升”,代理人隊伍建設驅動業(yè)務增長成效明顯。此外,“鼎新工程”基本完成組織架構優(yōu)化和人員調整,“一體多元”發(fā)展體系初步形成。

在行業(yè)內一些公司逐漸削減代理人規(guī)模的同時,國壽卻逆勢構建大個險發(fā)展體系,全面整合個人業(yè)務銷售資源,將現(xiàn)有保險規(guī)劃師隊伍、電話銷售隊伍與收展隊伍進行融合,傳統(tǒng)營銷與新型收展部門分設管理,兩支隊伍實行獨立運作。數(shù)據(jù)顯示,2019年,國壽考核激勵增員效果明顯,個險銷售隊伍達到161.3萬人,同比增長12.1%,且代理人隊伍中更年輕、學歷更高的收展隊伍規(guī)模達到57.7萬人,同比增長42.1%,增速優(yōu)于渠道整體增速。

2019年,國壽代理人隊伍質態(tài)獲得有效改善,個險渠道月均有效銷售人力同比增長34.9%,其中,月均銷售特定保障產(chǎn)品人力規(guī)模同比大幅增長43.8%。國壽積極發(fā)揮個險企劃、個險運營、培訓與綜合金融共享支持平臺的作用,深化個險業(yè)務轉型升級,貢獻個險渠道保費收入4366.2億元,同比增長6.9%,占總保費的比重比2018年同期提升0.8個百分點至76.2%。

與此同時,國壽還鞏固提升多元板塊傳統(tǒng)優(yōu)勢,團險渠道著重提升專業(yè)經(jīng)營能力,保費收入增長9.2%;銀保渠道統(tǒng)籌好規(guī)模與價值的平衡,銀保渠道10年期及以上首年期交保費同比增長47.2%;健康險渠道注重專業(yè)化發(fā)展。

代理人隊伍量質的改善,使得國壽業(yè)務規(guī)模的增長建立在價值提升的基礎上,而價值鏈又引領重塑投資團隊的質態(tài),促進投資端業(yè)績大幅改善。

2019年,國壽通過對投資端進行市場化改革,完善符合投資價值創(chuàng)造的投資管理體系,持續(xù)優(yōu)化資產(chǎn)配置結構。受權益市場拉動作用的影響,國壽2019年實現(xiàn)總投資收益1690.4億元,同比增長77.7%,其中,公允價值變動損益為144.19億元,2018年同期為-81.48億元;投資資產(chǎn)買賣價差收益為18.3億元,2018年同期為-195.9億元;總投資收益率為5.24%,比2018年同期上升195BP。

國壽實現(xiàn)凈投資收益1491.1億元,同比增長12.1%,凈投資收益率為4.61%,在利率震蕩下行的背景下,投資收益保持穩(wěn)定水平;綜合投資收益率為7.28%,同比增長4.18個百分點,主要源于可供出售金融資產(chǎn)公允價值變動大幅增長至694.9億元,2018年同期為-246.08億元。

從資產(chǎn)配置來看,2019年,國壽加大了對長久期債券、高股息股票和非標資產(chǎn)等生息資產(chǎn)的配置力度。債券投資資產(chǎn)占比下降2.72個百分點至39.48%;權益類金融資產(chǎn)占比達到16.95%,比2018年同期上升3.27個百分點;其中,股票+基金配置比例由2018年年底的9.18%提升至2019年年底的11.05%,并獲得較高的投資利潤。除此以外,在風險可控的前提下,國壽還增加了債權類和股權類非標資產(chǎn)的投資比重,這有助于提升信用溢價和流動性溢價。

展望2020年,國壽將繼續(xù)投資債券型金融產(chǎn)品,多配比長久期債券類標的。長城證券認為,隨著投資管理體系市場化改革的穩(wěn)步推進,激勵機制將會更加完善,同時秉持著長期投資、價值投資和穩(wěn)健投資的理念,國壽投資收益仍有望取得較好的表現(xiàn)。不過,隨著疫情這個突發(fā)事件的爆發(fā),2020年的市場環(huán)境也增加了更多不確定性因素,因此,需防范國際市場動蕩對境外投資的影響。

回顧2018年的情景,受權益市場整體震蕩下行的不利影響,國壽公開市場權益類投資收益同比大幅減少,凈投資收益率為4.64%,同比下降0.2個百分點;總投資收益率為3.28%,同比下降1.88個百分點。在此基礎上,國壽2018年實現(xiàn)歸母凈利潤113.95億元,同比下降64.7%。由此可見,與同業(yè)一樣,國壽也未能擺脫靠資本市場吃飯的窘境。

2019年,國壽全面啟動“科技國壽”建設三年行動,重賦能、重創(chuàng)新,加快推進數(shù)字化轉型,助力公司高質量發(fā)展。國壽運用人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等先進技術,賦能保險全價值鏈,實現(xiàn)了銷售模式、支撐網(wǎng)點以及客戶體驗的升級,線上獲客同比提升47%,線上增員占比達到了70%,線上培訓新人超490萬人次;個險保單自動化審核通過率達到89.4%,全流程理賠自動化案件達到1130余萬。

在疫情沖擊的短期影響下,國壽利用科技賦能和科技創(chuàng)新積極應對疫情的短期沖擊。從銷售支持、隊伍管理、人員培訓方面采取措施,增強在線服務和在線銷售推廣,加強線上活動量監(jiān)控,強化代理人隊伍培訓,增強非現(xiàn)場的銷售能力。與此同時,根據(jù)疫情的嚴重程度,調整相關考核標準。鑒于公司“開門紅”產(chǎn)品銷售超預期,為2020年應對市場變化贏得一定的空間。盡管受到疫情的沖擊短期業(yè)務開展受到一定的負面影響,但疫情不改長期增長趨勢,長期來看,隨著疫情結束社會秩序逐步恢復,國壽有望達成年內經(jīng)營目標,NBV有望繼續(xù)保持領先。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國火炬(2012年6期)2012-07-25 09:41:59

數(shù)學大世界·小學低年級輔導版(2010年2期)2010-03-03 09:39:48

中國火炬(2009年7期)2009-07-24 14:42:58

中國火炬(2009年2期)2009-07-24 14:31:37

小哥白尼·趣味科學畫報(2006年1期)2006-02-15 01:06:54