機構投資者對企業產能過剩的抑制

2020-04-05 18:49:46韋琳孫青徐立文

貴州財經大學學報 2020年2期

關鍵詞:機構投資者

韋琳 孫青 徐立文

摘??要:為探究機構投資者究竟是抑制企業產能過剩的“得力助手”,還是僅為自身利益而搭便車的“得利者”,以2008年~2018年上市A股制造業公司為研究樣本,證明了機構投資者持股具有抑制企業產能過剩的作用。從產能過剩的成因入手對其作用機制進行分析,發現這種作用是通過公司治理機制和信息傳遞機制兩個路徑實現的,具體表現為:內部和外部治理水平越低,機構投資者持股對企業產能過剩的抑制作用越強;相較于財務型機構投資者,能夠為企業提供更多信息的戰略型機構投資者對企業產能過剩的抑制作用更為顯著。

關鍵詞:機構投資者;產能過剩;產能利用率

中圖分類號:F272.3????文獻標識碼:A

一、引言

我國經濟目前正處于由高速增長轉為高質量發展的重要階段,推進由“需求”向“供給”轉變的供給側改革已成為當前主要的發展任務。此前以需求側為重點的宏觀調控為經濟結構性失衡埋下了隱患,產能過剩即為失衡的具體表現之一。產能過剩會加劇企業競爭甚至引發惡性市場競爭,還會導致企業經濟效益持續低迷甚至退出市場,嚴重阻礙了我國經濟的健康發展。為減輕產能過剩帶來不利影響,2015年中央正式提出“去產能”的概念,并在2018年的中央經濟工作會議中進一步明確了“推動更多產能過剩行業加快出清”的部署。因此,探究產能過剩的影響因素,為化解過剩產能提供指導,對促進我國經濟的良性循環有著重要的意義。現有文獻大多從宏觀角度圍繞行業性產能過剩進行了探討,從企業層面分析產能過剩的研究不多,然而微觀視角下的資源浪費會導致宏觀層面的供需失調,探討微觀主體的產能過剩治理不僅有助于企業充分利用資源,更有利于抑制行業性產能過剩的發生。

大量研究發現,過度投資會引發企業產能過剩,微觀視角下產能過剩的成因主要與管理層投資決策相關。從客觀因素來看,政府干預和未來經濟的不確定性會刺激管理層進行過度投資,從而導致產能過剩;從主觀因素上看,管理層會出于自身利益和對未來市場的樂觀預期為企業購置大量原本不需要的資產,形成閑置產能,導致產能利用率持續低下。因此如何提高管理層的投資決策效率是治理微觀層面產能過剩的關鍵。

機構投資者的引入在緩解委托代理問題、提高企業投資效率方面可以起到一定的作用,有助于化解企業產能過剩現象。但學界對于機構投資者在企業決策中扮演的角色一直存在爭議。部分學者認為,機構投資者會參與公司治理并影響管理層決策,從而提高企業投資效率,是企業價值提升的“得力”助手;也有學者提出機構投資者傾向于“用腳投票”,不關注企業長期發展,僅靠交易溢價進行套利,甚至還有可能為自身“得利”與管理者合謀,對企業產生負向影響。因此,關于機構投資者持股對經營決策會產生何種影響這一問題,目前的研究尚未得出統一結論。那么機構投資者能否通過影響管理者投資決策對企業產能過剩問題起到一定的治理作用呢?他們是抑制產能過剩的“得力助手”,還是對此漠不關心的“得利者”?如果機構投資者持股有助于抑制產能過剩,又是通過什么機制實現的呢?

為探究上述問題,本文以2008-2018年度A股制造業上市公司為研究對象,對機構投資者持股對企業產能過剩的作用關系進行了實證研究。研究發現:機構投資者持股對企業產能過剩具有顯著的抑制作用,機構投資者持股比例越高,企業產能利用率越高,且通過工具變量法控制內生性之后,結論依然穩健。進一步進行機制檢驗發現,這一影響存在兩個路徑:一是公司內外部治理水平越低,機構投資者持股對產能利用率的正向影響越顯著,表明機構投資者通過加強監督力度、改善公司治理降低了企業產能過剩程度;二是不同類型的機構投資者對產能過剩的抑制作用不同,財務型機構投資者對產能過剩不具有抑制作用,而戰略型機構投資者能夠顯著降低企業產能過剩程度,這說明機構投資者可以通過為企業提供專業信息來輔助管理者決策、提高投資效率,化解產能過剩。

以往文獻較多從宏觀角度衡量行業產能過剩,本文嘗試從微觀層面將產能過剩與企業管理決策相結合,探討了化解產能過剩的微觀機制,以及機構投資者如何通過影響管理者投資決策化解企業產能過剩,為機構投資者的積極治理作用提供了支持證據。以此同時,本文對異質性機構投資者進行了探索,有助于理解不同類型機構投資者對企業產能過剩的不同作用。

二、文獻回顧與研究假設

(一)機構投資者持股與產能過剩

產能過剩是指生產能力在一定程度上沒有得到充分利用的現象,其產生原因較為復雜,尚未形成較為完整的理論體系。在我國,這一宏觀經濟現象的微觀誘因主要為企業過度投資。王立國和鞠蕾 [1]以我國制造業上市公司為樣本,實證檢驗了過度投資在地方政府干預對產能過剩影響間的完全中介作用。耿強等 [2]也從企業投資的角度分析了政策性補貼對產能過剩的影響,發現政府補貼通過干擾企業投資效率助推了低質量產能的擴張。由此可知,長期過度投資會導致企業形成閑置產能,產能利用率持續低下,最終造成產能過剩現象。所以,約束并輔助管理層進行更加有效的投資決策,是化解企業產能過剩的關鍵所在。

機構投資者持股對于約束企業過度投資具有一定作用,但是目前學術界對其在投資決策中扮演的角色觀點不一。第一類積極學說認為,機構投資者能夠有效監督管理層,約束企業管理層自利行為,是提升企業決策效率的“得力助手”。唐松蓮等 [3]實證檢驗了長線基金對現金富余公司過度投資行為的顯著抑制作用。計方和劉星 [4]、方紅星和金玉娜 [5]都發現機構投資者持股能夠積極監督管理層,有效減少非效率投資的產生。岑維等 [6]提出除直接持股參與公司治理外,機構投資者關注度也能夠通過降低信息不對稱抑制非效率投資。第二類消極學說認為機構投資者僅為謀取私利的“得利者”,傾向于“搭便車”以獲取短期收益,對于公司的長期發展漠不關心,無法起到有效的監督作用 [7]。Jiang & Kim [8]針對我國資本市場進行了研究,發現我國機構投資者確實存在短期投機的傾向。還有學者認為機構投資者會為了謀取私利與管理層進行“合謀”。潘越等 [9]也發現機構投資者持股比例越高,高管越不可能因績效差被替換,二者可能存在合謀。

如果機構投資者是企業化解產能過剩的“得力助手”,則其可以通過豐富的治理經驗和充分的行業信息,有效防范管理層因利己主義和錯誤預期造成的過度投資,輔助管理層提升決策效率,抑制產能過剩。如果其為無視公司價值發展的“得利者”,則不會通過主動參與公司治理防范非效率投資決策的產生,更不會為管理層提供決策有用信息,對產能過剩現象無法起到預防或者化解作用。據此本文提出如下假設:

H1a:機構投資者持股能夠抑制企業產能過剩。

H1b:機構投資者持股不能抑制企業產能過剩。

(二)機構投資者對產能過剩影響的機制研究

若機構投資者對產能過剩的抑制作用得到了證明,本文還將針對這一影響的路徑進行進一步探討。現有文獻對產能過剩成因的研究主要集中在三個方面:政府干預、市場競爭]和管理者樂觀預期。盡管研究成果較為豐富,但是忽略了代理問題也會影響管理者的投資決策。本文認為,管理者自利行為也是形成企業產能過剩的主觀因素之一。由于機構投資者主要通過影響企業內部因素實現對產能過剩的抑制,本文將從代理問題和管理者樂觀預期角度進行機制分析。

1.公司治理機制

管理層本身存在擴大企業規模、建造“企業帝國”以獲得個人收益的傾向,在進行投資決策時往往熱衷于擴張投資規模而非投資收益,這使得過度投資現象廣泛存在于企業當中。長期過度投資會導致企業形成閑置產能,產能利用率持續低下,最終造成產能過剩現象。因此,抑制管理層代理行為是化解企業產能過剩的有效方法之一。

已有文獻表明,機構投資者持股對減少代理成本、提高公司治理水平有著顯著效果。姚頤和劉志遠 [10]發現機構投資者能夠利用手中的投票權支持能夠促進未來業績的決策,以“用手投票”的方式對企業經營決策發表意見,發揮了良好的監督作用。薄仙慧和吳聯生 [11]研究發現機構投資者持股能夠控制非國有企業管理層的盈余管理行為,一定程度上起到了積極治理作用。李維安、李濱[12]認為這種治理作用主要與機構投資者的持股比例有關,其投資于公司的目的即為獲利,他們會衡量參與治理的成本收益原則后再做出不同的選擇,當其持股比例較高時,參與監督獲得的收益高于成本,有利于提高公司治理水平。所以機構投資者持股比例越高,其參與治理的動機就越強烈,越會積極地向董事會和監事會派出人員直接參與治理,有效約束管理層因自利主義而進行的過度擴張,并防范其他股東與管理層的合謀行為;同時通過在市場發揮信號效應,對管理層施加壓力,使其更加謹慎地進行投資決策,減少因代理問題引發的產能過剩。由此,本文認為,機構投資者作為一種監督機制,可以通過公司治理有效緩解因代理問題引發的產能過剩現象。

綜上,在治理水平比較低的公司,管理層機會主義行為會更加猖獗,機構投資者持股比例的提升更能夠促使其參與治理,防止產能過度擴張,更有效地抑制產能過剩現象的發生。據此我們提出本文的第二個假設:

H2:公司治理水平越低,機構投資者持股對企業產能過剩抑制作用越顯著。

2.信息傳遞機制

管理者的盲目樂觀預期是導致企業產能過剩的原因之一。“窖藏行為”假說指出,投入生產要素后需要經過一段時間才能夠形成產能,因此管理者在預期未來需求增加時,會預先儲備生產要素,然而一旦管理者預判失誤,市場需求的增長低于資本擴張的速度,就會形成企業產能過剩現象。機構投資者本身具有信息收集和分析優勢,對于管理者正確判斷市場未來需求起到了重要的作用。相較于普通投資者,他們擁有更強大的信息甄別能力,在參與公司治理的過程中積累的大量經驗可以在不同企業中相互借鑒,對管理層的決策起到良好的輔助作用 [13]。因此機構投資者可以通過為管理層決策提供信息,有效地防范由于管理層預期偏差所導致的產能過剩的發生。

然而機構投資者類型眾多,雖然在各自的領域具有不同的專業優勢,但其是否能夠將有效信息傳遞給管理層以發揮輔助投資決策的作用,還受到投資關系、持有目標和盈利模式的影響。就公司投資人與被投資人二者關系而言,與公司僅為投資關系的“壓力抵制型機構投資者”才有對管理層決策發表意見的動機,而與公司存在業務依賴的“壓力敏感型投資者”以“用腳投票”為主。具體到投資目標和持有期限而言,基金作為我國機構投資者中最大的主體,較為注重長期投資,保持了較高的獨立性,能發揮積極、理性的作用;QFII也表現出對公司持續經營能力的關心,參與長期決策;而證券則較為注重短期收益,當公司表現出績效下降時,證券公司會選擇減持而不是為企業出謀劃策;銀行、信托等公司也由于往往與企業存在商業關系,更可能出現合謀問題,即使是對管理層不合理的投資意見也不會發表意見甚至會表示贊同。由此可見,只有保持較高獨立性、具有長期投資意愿的機構投資者才會主動為管理層提供更多信息。本文根據以上研究,將基金、社保基金和QFII劃分為此類機構投資者,稱為“戰略型機構投資者”。它們在參與股東大會時會對公司重大決策事項發表意見以提高決策有效性,有效防范產能過剩現象的發生;將其他獨立性較差、僅關注短期收益的機構投資者如證券、銀行、信托和財務公司等機構投資者歸類為“財務型機構投資者”,它們不會主動參與決策,無法通過提供決策有用信息。據此,提出第三個假設:

H3:相較于財務型機構投資者,戰略型機構投資者持股對企業產能過剩的治理作用更為顯著。

三、研究設計

(一)樣本選擇

本文選用2008至2018年我國所有A股上市制造業企業為樣本,并按以下標準進行篩選:(1)剔除各年ST、*ST的公司樣本;(2)剔除樣本缺失值。最終得到1880家公司共12241個觀測值。本文對所有連續變量進行了1%水平的winsorize處理,涉及到的數據均來自CSMAR國泰安數據庫,通過STATA 14軟件進行回歸和統計操作。

(二)變量說明

1.產能過剩

企業產能過剩表現為產能利用率的低下,因此本文以產能利用率(Capacity Utilization)來間接表示產能過剩的程度。產能利用率指標的測算主要有峰值分析法、成本函數法、協整法以及隨機前沿分析法等,本文采用了協整法來進行測度,計算出的產能利用率與傳統根據生產函數方法計算的并不完全一樣,它測算的“產能”反映的是固定資本的長期產出水平,而并不是企業滿負荷運轉下的最大產出,因此會有產能利用率超過1的情況,但其數據結果具有更高的穩定性,趨勢也更接近企業實際情況。

在協整法中,我們假設產能產出與資本存量之間存在著長期穩定的關系,即實際產出=產能利用率*(產出資本比)*資本存量,從而構建式1:

(1)

其中,Y表示制造業企業的實際產出,Y*表示產能產出或者潛在產出,K表示制造業企業的資本存量。進一步將資本與產出之比定義為,產能利用率定義為,兩邊取對數后得式2:

(2)

由于實際產能利用率將以期望產能利用率為中心上下波動,我們可以視為隨機誤差項。進一步將資本產出比的增長歸類為自發技術進步和資本導致的技術進步,對資本產出比的增長率取對數得式3:

(3)

結合式1和式2,可以整合得到產出和資本存量的協整關系式4:

(4)

利用已知量對式4進行OLS回歸,再經由式3和式4間系數關系計算得到估計資本產出比,進而得到產能Y*,并通過實際產出與產能的比求得產能利用率(CU)。產能利用率越低,表示產能過剩程度越為嚴重。

2.機構投資者持股

Inst表示年末各機構投資者持股占公司總股數的比例之和,本文涉及到的機構投資者包括:基金、合格境外投資者、社保基金、券商、保險、信托、財務公司和銀行。本文將基金、QFII和社保基金歸為戰略型機構投資者,其持股比例之和記為Inst_1;將券商、保險、信托、財務公司和銀行歸類為財務型機構投資者,其持股比例之和記為Inst_2。

3.控制變量

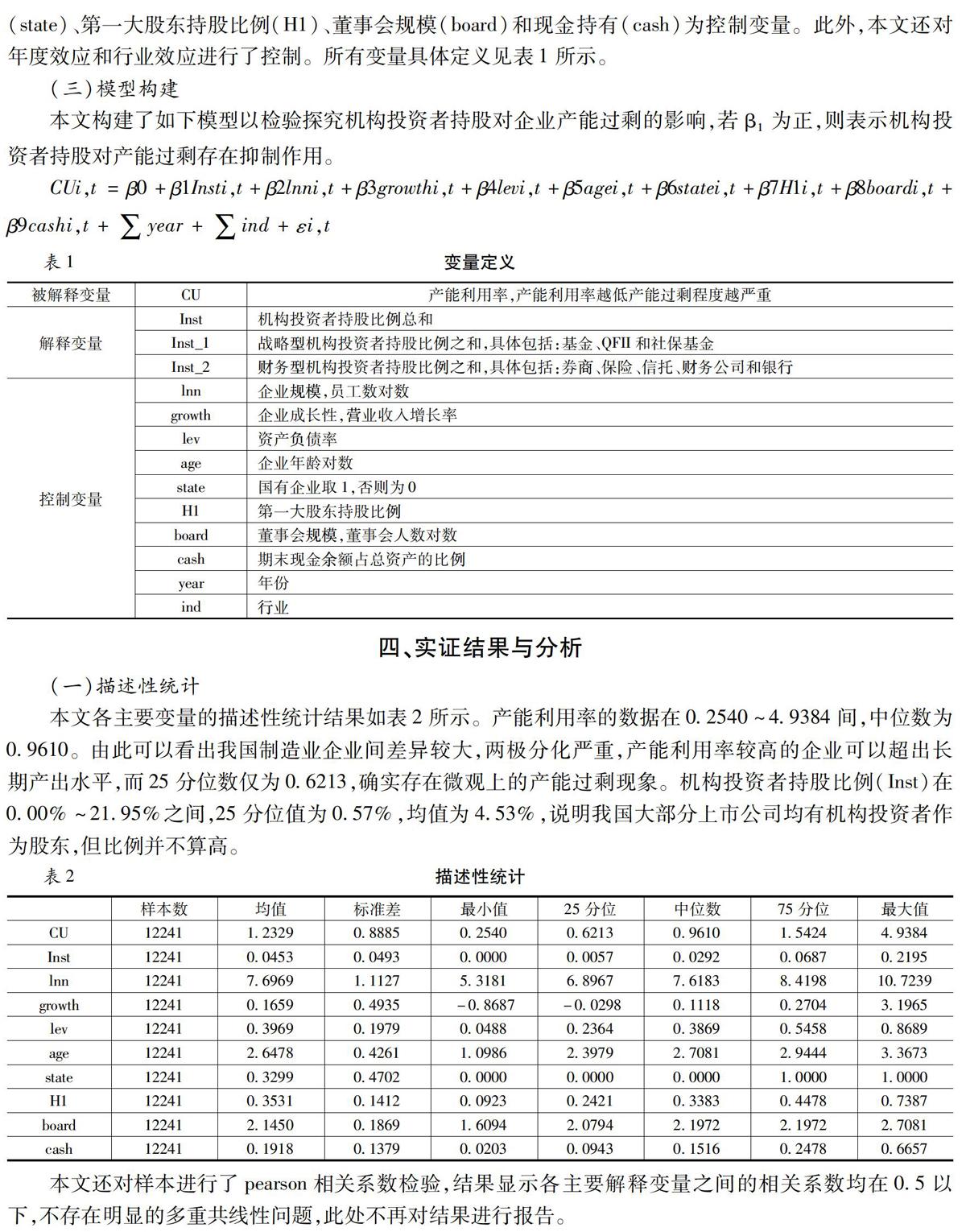

本文選取了企業規模(lnn)、企業成長性(growth)、資產負債率(lev)、企業年齡(age)、所有權性質(state)、第一大股東持股比例(H1)、董事會規模(board)和現金持有(cash)為控制變量。此外,本文還對年度效應和行業效應進行了控制。所有變量具體定義見表1。

(三)模型構建

本文構建了模型(1)以檢驗探究機構投資者持股對企業產能過剩的影響,若β1為正,則表示機構投資者持股對產能過剩存在抑制作用。

(1)

四、實證結果與分析

(一)描述性統計

本文各主要變量的描述性統計結果如表2所示。產能利用率的數據在0.2540至4.9384間,中位數為0.9610。由此可以看出我國制造業企業間差異較大,兩極分化嚴重,產能利用率較高的企業可以超出長期產出水平,而25分位數僅為0.6213,確實存在微觀上的產能過剩現象。機構投資者持股比例(Inst)在0.00%至21.95%之間,25分位值為0.57%,均值為4.53%,說明我國大部分上市公司均有機構投資者作為股東,但比例并不算高。

本文還對樣本進行了pearson相關系數檢驗,結果顯示各主要解釋變量之間的相關系數均在0.5以下,不存在明顯的多重共線性問題,此處不再對結果進行報告。

(二)回歸結果及分析

1.機構投資者持股對企業產能過剩影響檢驗

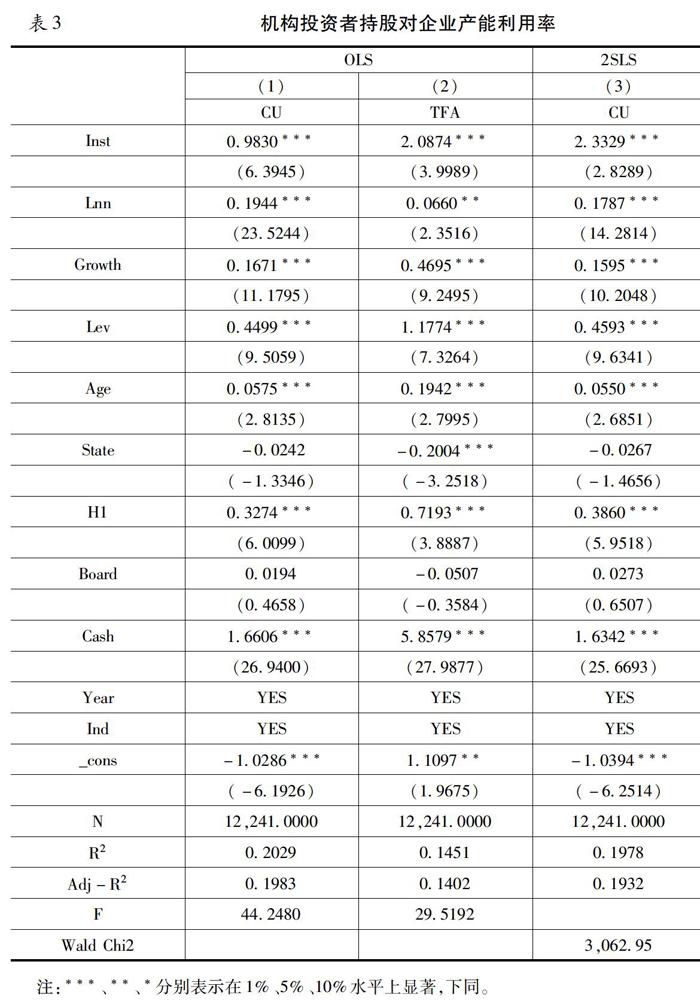

本文采用OLS回歸的方法,考察了機構投資者持股對產能過剩的影響。模型1的回歸結果如表3第(1)列所示。由回歸結果可以看出,機構投資者持股比例系數為0.9830,在1%水平下顯著,表示隨機構投資者持股比例的上升,企業產能利用率會隨之上升,抑制了產能過剩,支持假設H1a,驗證了機構投資者在化解企業產能過剩中“得力助手”的身份。

2.穩健性檢驗

為保證模型的穩健性,本文進行了改變因變量的測試,參照修宗峰和黃健柏 [14]關于產能的研究,選取了固定資產周轉率(TFA)以替代前文中協整法計算得到的產能利用率。固定資產周轉率越高,表示企業的營運能力越好,產能過剩程度越低。表3中第(2)列為回歸結果,可以看到替換因變量后,主要解釋變量的回歸結果基本保持不變。

考慮到機構投資者在投資過程中存在選擇偏好,他們會考慮公司的財務狀況,而產能過剩企業存在大量過剩資源,從披露信息中呈現出較低的營運能力和盈利能力會左右機構投資者的判斷,因此需要考慮內生性問題。本文采用兩階段最小二乘法(2SLS)對此問題予以緩解,借鑒溫軍和馮根福 [15]、唐松蓮等 [3]的研究,選取了兩個變量作為機構投資者持股的工具變量:一是構造虛擬變量HS300,表示樣本公司是否為滬深300指數成份股;二是以各樣本企業所在行業的機構平均持股比例構造工具變量indm。經2SLS方法回歸的結果如表3第(3)列所示,未報告的一階段F值為26.18,證明所使用的工具變量并非弱工具變量。在考慮內生性的情況下,回歸結果并沒有發生變化,H1a仍然成立。

五、機構投資者對產能過剩影響的機制檢驗

(一)公司治理機制

為驗證假設2,本文從外部治理和內部治理兩方面來檢驗公司治理機制。在區分公司外部治理機制強弱的指標選取上,本文以是否經國際四大會計師事務所審計為分組條件,生成虛擬變量big4,經四大審計的賦值為1,非四大審計賦值為0,并認為經過四大審計的企業具有更高水平的外部監督機制。考慮到于東智 [16]提出董事會持股比例較高時董事監督動機則更為強烈,因此在內部治理機制的選取上,本文以董事會持股比例進行區分建立虛擬變量boardstock,按平均值14%將樣本分為董事持股比例較高組和持股比例較低組,持股比例高于14%的賦值為1,不超過14%的賦值為0,并認為董事會持股比例較高組代表更高水平的內部監督。回歸結果如表4所示。

表4中第(1)列為區分外部治理水平的回歸結果。為了驗證不同治理水平下機構投資者持股對產能過剩的不同影響,引入了big4和Inst的交互項big4_inst。由回歸結果可以看到,機構持股比例仍與產能利用率呈顯著正相關關系,交互項big4_inst系數在1%水平下顯著為負,說明了隨著外部治理水平的提高,機構投資者持股對產能利用率的促進作用減弱。第(2)列為區分內部治理水平的回歸結果,交互項board_inst為boardstock和Inst的乘積。加入board_inst后,Inst的系數仍在1%水平下顯著為正,交互項也與產能利用率呈顯著負相關關系,同外部治理影響一致。這樣的回歸結果說明,綜合外部治理和內部治理兩個方面來看,公司治理水平越低,機構投資者持股比例的提升對企業產能過剩的抑制作用越強,符合我們的預期,驗證了假設2。

(二)信息傳遞機制

在對信息機制的檢驗中,本文將模型1中的機構投資者持股比例Inst替換為兩種不同類型的機構投資者持股比例,Inst_1表示戰略型機構投資者持股比例,Inst_2表示財務型機構投資者持股比例,以探究不同類型的機構投資者是否通過為企業提供信息抑制了企業產能過剩的發生。表5是針對不同類型機構投資者的回歸結果。

表5第(1)列為戰略型機構投資者持股的測試結果,Inst_1的系數在1%水平下顯著為正。第(2)列是針對財務型機構投資者持股的測試結果,其中,Inst_2系數并不顯著。第(3)列為同時將兩種類型機構的持股比例加入模型進行測試的結果,依然是Inst_1的系數顯著為正,而Inst_2仍然為負且并不顯著。上述結果說明會為企業帶來更多信息的戰略型機構投資者持股才具有抑制產能過剩的效果,而財務型機構投資者只注重短期收益,不僅不能帶來提高產能利用率的幫助,還可能帶來負向影響。當企業前景不佳,財務型機構投資者即拋售離開,并不會主動為管理層決策提供信息,無法起到輔助企業正確預判市場以抑制產能過剩的作用。

(三)機制的穩健性檢驗

1.內生性問題

對于治理機制,本文依舊使用了2SLS方法進行內生性檢驗,以滬深300指數和行業機構投資者持股比例均值替代了主要解釋變量Inst,回歸結果基本保持一致,H2依舊成立。對于信息機制,由于Inst_1和Inst_2缺乏恰當的工具變量,本文不再采用兩階段最小二乘法克服內生性問題,而是借鑒梁上坤 [17]的方法,采用變動的比例進行測試。將當年的機構持股分解為上一年的持股比例和變動的持股比例重新回歸,結果一致,H3仍然成立。

2.改變因變量的測試

同主假設的穩健性檢驗,本文的機制檢驗仍然選取了TFA替代被解釋變量CU進行OLS回歸,主要解釋變量結果幾乎沒有變化,H2和H3依然成立,結果較為穩健。受篇幅所限,穩健性檢驗的結果不再列示。

六、結論

本文以2008-2018年中國A股制造業上市公司為研究樣本,分析了機構投資者持股對企業產能過剩的影響及影響路徑。研究發現,隨著機構投資者持股比例的上升,公司產能過剩程度有所下降,且這一影響是通過治理機制和信息機制來實現的,具體表現為:企業治理水平越低,機構投資者持股對產能過剩的抑制作用越顯著;能夠為企業決策提供信息的機構投資者更有利于化解產能過剩。

與以往較多宏觀視角下的產能過剩研究不同,本文從微觀視角探討了產能過剩的影響因素,為化解企業產能過剩提供了新的指導思路,給制造業去產能工作打下良好基礎,同時也為機構投資者對公司的積極治理影響提供了證據支持。根據研究結果,本文提出如下建議:第一,加快發展機構投資者。機構投資者在企業中持股比例的增高能夠增強其參與公司治理的動機,有助于監督并輔助管理層決策。第二,鼓勵戰略型機構投資者的發展。不同類型的機構投資者投資目的不同,參與決策的程度不同,著眼于企業價值進行長期投資的機構更有利于企業的良性發展。

本文還存在一定局限性,首先是考慮到產能過剩現象在制造業企業中較為明顯,且目前制造業正處在轉型升級的關鍵階段,本文在樣本選擇上僅考慮了上市公司中的制造行業,沒有分析其他行業中機構投資者持股對企業產能過剩的影響及機理,后續還應當以全體上市公司為研究樣本進行檢測。其次是對機構投資者的研究還不夠深入,限于數據獲取的原因,具體機構投資者名稱及對公司是否派出董事等信息并不確知,對其如何參與公司治理缺乏一個確切地衡量標準,只能靠公司治理水平進行間接度量,仍需在后續研究中進行進一步探索。

[參考文獻:

[1] 王立國,鞠蕾. 地方政府干預、企業過度投資與產能過剩——26個行業樣本[J]. 改革,2012(12):.

[2] 耿強,江飛濤,傅坦. 政策性補貼、產能過剩與中國的經濟波動——引入產能利用率RBC模型的實證檢驗[J]. 中國工業經濟, 2011(5).

[3] 唐松蓮,林圣越,高亮亮. 機構投資者持股情景、自由現金與投資效率[J]. 管理評論,2015(1).

[4] 計方,劉星. 機構投資者持股對企業非效率投資行為的治理效應[J]. 財政研究,2011(3).

[5] 方紅星,金玉娜. 公司治理、內部控制與非效率投資:理論分析與經驗證據[J].會計研究,2013(7).

[6] 岑維,童娜瓊,郭奇林.機構投資者關注度和企業非效率投資——基于深交所“互動易”平臺數據的實證研究[J]. 證券市場導報,2017(10).

[7] Holderness C. G. & D. P. Sheehan. The Role of Majority Share-holders in Publicly Held Corporations: An Exploratory Analysis. Journal of Financial Economics, 1988(20): 317-346.

[8] Jiang F. & K. A. Kim. Corporate Governance in China: A Modern Perspective. Journal of Corporate Finance,2015(32): 190-216.

[9] 潘越,戴亦一,魏詩琪. 機構投資者與上市公司“合謀”了嗎?基于高管非自愿變更與繼任選擇事件的分析[J]. 南開管理評論, 2011(2).

[10] 姚頤,劉志遠. 機構投資者具有監督作用嗎?[J]. 金融研究,2009(6).

[11] 薄仙慧,吳聯生. 國有控股與機構投資者的治理效應:盈余管理視角[J]. 經濟研究,2009(2).

[12] 李維安,李濱. 機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J]. 南開管理評論,2008(1).

[13] 楊海燕,韋德洪,孫健. 機構投資者持股能提高上市公司會計信息質量嗎——兼論不同類型機構投資者的差異[J]. 會計研究, 2012(9).

[14] 修宗峰,黃健柏. 市場化改革、過度投資與企業產能過剩——基于我國制造業上市公司的經驗證據[J].經濟管理,2013(7).

[15] 溫軍,馮根福. 異質機構、企業性質與自主創新[J]. 經濟研究, 2012(3).

[16] 于東智. 董事會、公司治理與績效——對中國上市公司的經驗分析[J].中國社會科學,2003(3).

[17] 梁上坤. 機構投資者會影響公司費用粘性嗎?[J]. 管理世界, 2018(12) 8.

How Do Institutional Ownership Affect Excess Capacity of Enterprises: Reduce or Aggravate?

Wei Lin, Sun Qing, Xu Li-wen

(School of Accounting, Tianjin University of Finance and Economics, Tianjin 300222, China)

Abstract:? The role of institutional investors in companies has been controversial for years. Prior research suggests that institutional ownership can either have a positive impact or a negative impact on the company. Based on data from the listed manufacturing A-share companies in China over the period of 2008 and 2018, we examine the impact of institutional ownership on the excess production capacity of enterprises and analyze the mechanism of action. We find that institutional ownership helps promote capacity utilization of the enterprise through two mechanisms: governance mechanism and information mechanism. The results show that: Institutional ownership has a more significant effect on excess capacity in the group with low level of internal and external corporate governance; Strategic institutional investors who can provide more information to companies have more significant inhibitory effect on excess capacity.

Key Words: institutional ownership; excess capacity; corporate governance

責任編輯:蕭敏娜]

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33