資產價格與人民幣匯率協調作用下經濟穩定增長研究

2020-04-05 18:49:46白杰宮春艷

貴州財經大學學報 2020年2期

白杰 宮春艷

摘 要:在全球經濟金融一體化的總體發展趨勢下,我國的金融市場、資本市場以及宏觀經濟運行與國際經濟的融合度都在不斷的提升,這給我國的經濟發展帶來了新的機遇,但同時也帶來了新的風險因素;給我國宏觀經濟運行帶來了沖擊,影響著我國經濟發展的穩定性。為了緩解人民幣匯率變化對宏觀經濟的持續沖擊,本文從資產價格浮動與人民幣匯率變動層面出發,從理論研究和實證分析雙視角分析資產價格與人民幣匯率協調作用對經濟穩定增長的影響。研究結果表明,人民幣匯率與股價指數之間存在顯著的相關關系,股價指數等會隨著人民幣匯率的變化而出現同方向的變化趨勢,但存在明顯的滯后期,資產價格與人民幣匯率之間具有聯系且具有穩定經濟增長的作用。

關鍵詞:資產價格;人民幣匯率;動態隨機均衡模型;宏觀經濟

中圖分類號: F832 文獻標識碼: A

A study on the stable economic growth under the coordination of asset price and RMB exchange rate

BAI Jie1,GONG Chun-yan2

(1.College of Economics and Management,Changchun Normal University,Changchun 130000,China;

2.College of Humanities and Sciences of Northeast Normal University,Changchun 130000,China)

Abstract: Under the overall development trend of global economic and financial integration, China's financial market, capital market and the integration degree of macroeconomic operation and international economy are constantly improving, which brings new opportunities to China's economic development, but also brings new risk factors; it brings impact to China's macroeconomic operation and affects the stability of China's economic development. In order to alleviate the sustained impact of RMB exchange rate changes on the macro-economy, this paper analyzes the impact of asset price and RMB exchange rate coordination on the stable economic growth from the perspective of theoretical research and empirical analysis. The results show that there is a significant correlation between the RMB exchange rate and the stock price index. The stock price index will change in the same direction with the change of the RMB exchange rate, but there is a significant lag period. The asset price and the RMB exchange rate are linked and have a stable economic growth effect.

Key words: Asset price; RMB exchange rate; dynamic stochastic equilibrium model; macroeconomic

一、研究背景

根據我國當前經濟發展的總體態勢,人民幣匯率的穩定與否及各類具有重要影響力資產的價格波動,是經濟領域的研究需要依據的核心問題,同樣這也是學術界所關注的重點問題之一。改革開放四十年來,我國經濟建設獲得了突飛猛進的發展和進步,在全球經濟一體化發展格局中發揮著舉足輕重的作用。[1-2]我國擁有十分強大的內需市場,發展潛力巨大,隨著我國經濟制度體系的逐步完善與健全,保證國家經濟平穩運行是各界都關注的主題。

人民幣匯率制度的優化和改革,是完善我國現有經貿體系及出口企業生存與發展的基礎。資產價格波動除了會受到國家宏觀調控的影響外,還會受到市場因素等各種人為因素的影響,當經濟形勢出現起伏時,人民幣匯率與資產價格也會出現不同程度的上升和下降。而人民幣基礎匯率持續快速地升高會對我國經濟造成不利影響,因此保持人民幣匯率與資產價格的穩定是現階段經濟發展的需要。駱祚炎[3]從金融加速器的角度分析得出資產價格波動的關鍵因素為信貸、經常賬戶收支、貨幣供應量及其結構,貨幣政策不止受到價格目標的影響,也受到先行指標的影響,尤其是房地產價格與經濟基本面的變動影響。李輝[4]對資產價格變動與實體經濟的關系進行了研究,提出一種典型相關分析方法用于解決棘手的多重共線性問題,其結合實際情況探討了實體經濟與股票價格的變動情況以及相關問題

收稿日期:2019—10—08

基金項目:吉林省社會科學基金項目(項目號:2019B22 )

作者簡介:白杰(1979-),女(錫伯族),吉林長春人,博士研究生,副教授,研究方向:金融投資分析;宮春艷(1971-),女(漢族),吉林長春人,碩士研究生,副教授,研究方向:工商管理。

題。馬夢挺[5]的研究著重介紹了一種在技術和理論上解決投入產出表估算價值和生產價格局限性的方法,研究發現,該方法表現出勞動成本所具有的特殊結構性。得出市場價格、直接價格、生產價格之間的平均相關性,但是該結果實際上是由國民收入核算時候推算得出,不能直接證明勞動價值論,僅做參考。于鯤鵬[6]為分析企業價值穩定性探討了企業價值網絡拓撲結構,并提出一種無向加權節點收縮法。利用節點收縮法計算各節點重要度,以空間結構角度考慮業務關系強度和社會關系強度,通過二者加權法分析節點間的關系強度,最后通過案例驗證模型具有維持其高效、穩定運行狀態的作用。王森[7]等通過方差分解法分析貨幣流動速度與社會經濟增長的關系,以此解釋貨幣量對經濟增長強弱以及穩定性的影響,說明貨幣流通速度對經濟增長的作用不大。但這種方法僅適用于企業網絡價值分析,尚未有具體的實體經濟研究。

我國是世界上最大的發展中國家和亞洲最大的經濟體,人民幣國際化的趨勢逐步加強,在與許多國家的貿易協作中都以人民幣作為主導貨幣,未來的人民幣國際影響力將進一步得到提高。在未來紛繁復雜的國際經濟環境中[8],人民幣還要經受更多來自于經濟領域的實踐考驗。從控制資產價格入手,減小人民幣匯率波動給經濟帶來的負面影響,從資產價格變動的視角探討經濟增長穩定性問題,有利于深入了解人民幣的現有實力,用以說明其對國家經濟穩定增長的現實意義,在保持我國企業各類資產價格穩定及人民幣匯率穩定的基礎上維護中國、亞洲和世界金融體系及經濟結構的穩定發展具有重要意義。[9]

二、資產價格與匯率變動研究理論基礎

人民幣匯率變動與資產價格之間的變動關系主要體現為人民幣匯率變動與資產價格波動的理論基礎,能夠反映出社會經濟之間的穩定性聯系。現從利率平價理論和資產組合均衡理論兩方面分別詳細闡述人民幣匯率走勢與資產價格的具體理論以及對經濟穩定增長的影響。

(一)利率平價理論

利率平價理論最早產生于19世紀末期,該理論的研究范圍從商品市場拓展到了資本市場[10],主要研究對象是預期匯率與上市公司股票價格之間的關系。利率平價理論揭示了作為資產價格的利率與貨幣匯率之間的內在聯系,兩者間的均衡平價關系可以表示為:

(1)

其中,和分別表示目標國市場利率水平和外國市場利率水平,為匯率在未來期間的預期升值率。為了使算法更為簡潔,用股票價格替代資產價格,那么股票價格與匯率間的關系表示為:

(2)

公式(2)中展現了股票價格與國外匯率在未來期間的預期升值率之間的內在聯系,即兩者之間存在顯著的變量負相關關系。當資產價格上升時,出現了下降的趨勢,這表明本國的匯率預期與資產價格的預期同比例變化,根據以上結論得出人民幣匯率對資產價格的影響作用,即如果預期本國貨幣匯率在未來期間的上漲,會導致資產價格的上漲。

利率平價理論作為大衛.李嘉圖古典經濟理論的核心環節,奠定了現代金融與經濟關系的基礎。利率平價理論認為在不考慮交易成本的前提下,國家之間的物價水平將決定匯率水平,并體現出本國貨幣的購買力,而名義匯率的變化都是圍繞著實際匯率的變化而發生變化,資本也從低利率國家向高利率國際轉移,說明在國際貿易和跨國投資過程中,匯率水平的波動實際上揭示的是貿易國之間國內利率水平的差異。因此人民幣匯率水平的波動幅度及趨勢反映了國家宏觀經濟的發展。

(二)資產組合均衡理論

資產組合均衡理論主要討論的焦點問題是對于貨幣匯率的未來預期,其能夠決定資產組合中各成分的比例關系。資產組合均衡理論認為,各國的經濟發展模式和主導產業存在差異[11-12],法律制度體系、稅收環境也各不相同,因此決定了各國流通的貨幣不具有完全替代的關系。當投資的主體結構比例發生變化,或各資產項目的價格水平發生變化時,會間接地影響貨幣匯率的變化[13-14]。如果將跨國投資者所擁有的財富總額進一步劃分如下:

(3)

其中,為投資者在本國所擁有的財富總額,和分別為該投資者在國內和國外所擁有的股票總額,為實現收益的最大化,投資者會按照利率最高的原則,調整其所擁有的資產組合比例:

(4)

其中,為本國貨幣的資產收益率,國外資產的預期收益,和分別為投資者持有本國貨幣資產和外國貨幣資產的各自風險,、和為分別持有三項資產的比例。從公式(4)可以分析出,當其他因素確定并保持不變后,如果預期的匯率水平提高,投資者為了獲取更大的收益[15],就會增加該部分資產的持有比例,這種變化趨勢表明對于利率水平的預期,將會決定投資者資產價格和資產組合的選擇。在國際貿易或跨國投資中,投資收益率與風險因素是資本持有者首先考慮的問題,而匯率在短期內不會發生巨大的波動,是投資者次要考慮的問題。因此當投資者的資產投資組合比例關系發生改變時,會導致本國和投資國之間貨幣供給量的變化,進而影響到了貿易國雙方貨幣匯率的變化。因此資產價格受到人民幣匯率的影響,國家之間的投資風險加大,但與此同時也存在機遇,當合理調節資產價格的相關因素之后,國家的經濟增長即趨于穩定。

三、人民幣匯率變動對資產價格影響

鑒于我國現階段資本市場尚不成熟,加之所采取的浮動匯率制度[16-19],本文在人民幣匯率與資產價格變動相關研究理論基礎上,從宏觀的資本與勞務總需求視角研究人民幣匯率變動、資產價格與經濟穩定性之間的關系,以此判定其對經濟增長的穩定作用。[20-21]我國為了保證社會轉型期經濟發展的平穩過渡而實行較為嚴格的資本管制政策[22-23],因此需要設定一個多期的宏觀經濟模型,從宏觀視角研究經濟的穩定關系。基于上文所討論觀點,國民收入可以表示為:

(5)

其中,、、和分別為居民消費、總投資、政府支出和凈出口總額。其中居民消費是資產價格、匯率和居民可支配凈收入的函數,表示為:

(6)

上式中為消費函數,為居民需要負擔的稅收,從消費函數的關系可以分析出匯率水平的提高和資產價格提高都會帶來消費需求的增長。而從投資的角度分析,投資總額也與國內利率水平、匯率水平和資產價格存在函數關系:

(7)

當匯率水平和資產價格持續提高的條件下,會刺激本國投資的增加。在確定整體國民收入的過程中,國際收支賬戶也是重要的影響因素之一,一國的國際收支賬戶由資本類賬戶和經常類賬戶兩部分組成。其中資本論賬戶余額受國內外利率水平差額,資產預期升值率和本國市場收益率的多重影響,此時國際收支賬戶為:

(8)

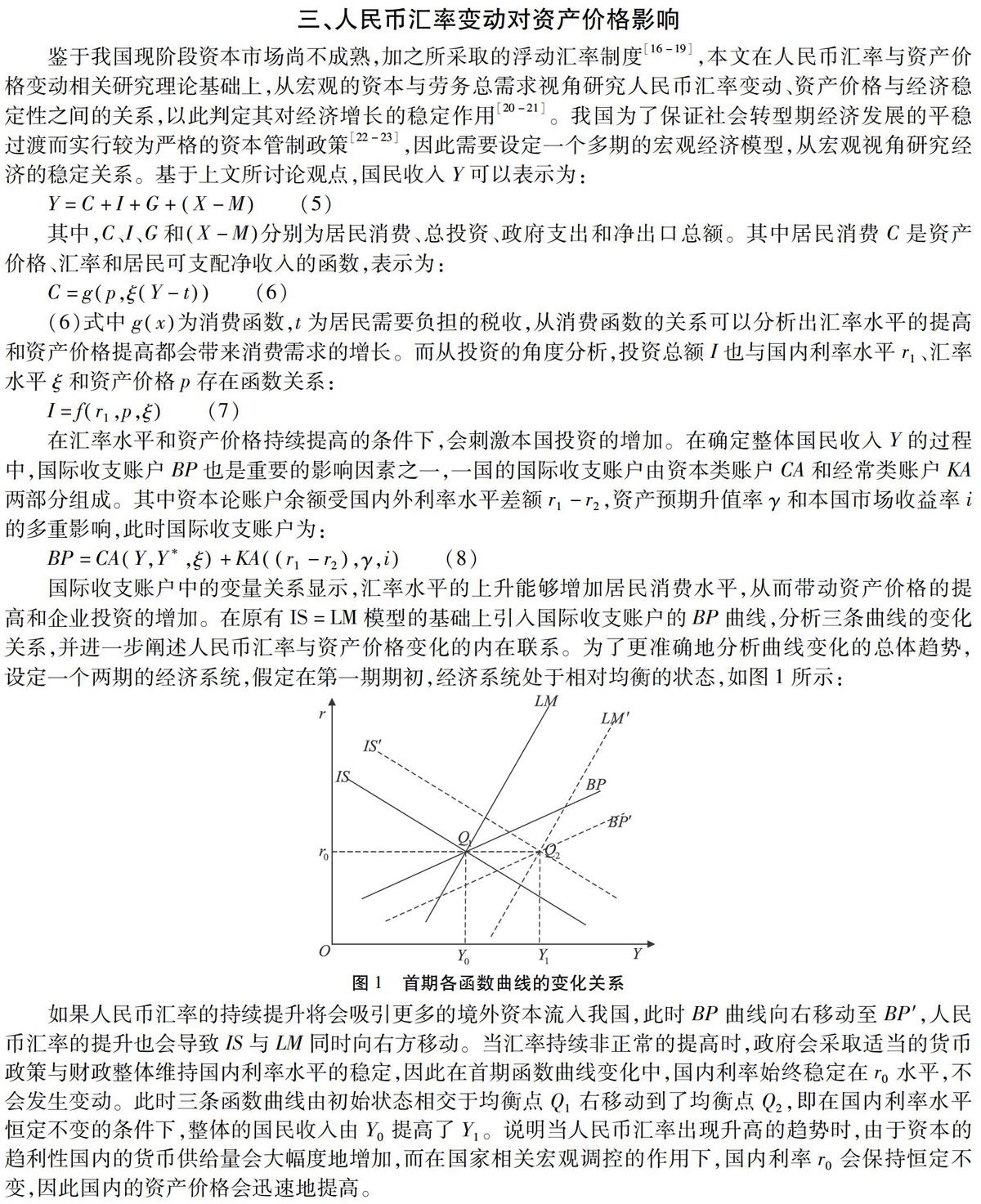

國際收支賬戶中的變量關系顯示,匯率水平的上升能夠增加居民消費水平,從而帶動資產價格的提高和企業投資的增加。在原有IS=LM模型的基礎上引入國際收支賬戶的曲線,分析三條曲線的變化關系,并進一步闡述人民幣匯率與資產價格變化的內在聯系。為了更準確地分析曲線變化的總體趨勢,設定一個兩期的經濟系統,假定在第一期期初,經濟系統處于相對均衡的狀態,如圖1所示:

圖1 首期各函數曲線的變化關系

如果人民幣匯率的持續提升將會吸引更多的境外資本流入我國,此時曲線向右移動至,人民幣匯率的提升也會導致與同時向右方移動。當匯率持續非正常的提高時,政府會采取適當的貨幣政策與財政整體維持國內利率水平的穩定,因此在首期函數曲線變化中,國內利率為始終穩定在水平,不會發生變動。此時三條函數曲線由初始狀態相交于均衡點右移動到了均衡點,即在國內利率水平恒定不變的條件下,整體的國民收入由提高了。說明當人民幣匯率出現升高的趨勢時,由于資本的趨利性國內的貨幣供給量會大幅度地增加,而在國家相關宏觀調控作用的控制下,國內利率會保持恒定不變,因此國內的資產價格會迅速地提高。

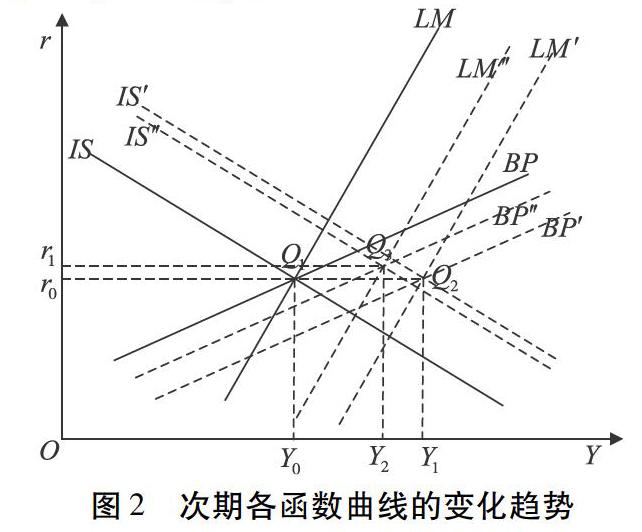

資產價格的持續走高給國內各行業帶來了更為嚴重的競爭壓力,政府管理者當局會采取一定的措施[24-25],此時三組曲線新的變化情況如圖2所示:

圖2 次期各函數曲線的變化趨勢

由于短期內國際收支不會發生劇烈的波動,政府采取宏觀調控措施后,曲線會向左上方移動。同時人民幣匯率水平上升會刺激居民消費,因此向左下方移動至;而從貨幣總量供應情況來看,即使政府采取了對應的措施也無法從根本上改變貨幣量增加的事實,因此會相應地移動到的位置,三條曲線相交于新的均衡點。在第二期新的均衡條件下,國民收入相對于首期由降低到了,同時國內的利率變化水平也由提高到了,利率水平的提高會抑制投資者的投資熱情,致使大量資金流向資本市場導致資產價格的上漲。

綜上分析可得出結論:本研究模型的首期變化趨勢表明人民幣匯率的升高會導致資產價格的上漲,當資產價格漲幅偏離其固有價值過多時,隨著國家貨幣政策的介入及投資者對于風險的預判,會有一部分資本從國內市場退出,此時人民幣匯率開始逐步降低到原有的均衡點和真實的狀態。無論是人民幣基礎匯率還是資產價格都會圍繞其真實的價值做周期性的波動,即匯率的升高或降低將導致資產價格的同方向變化,但如果人民幣基礎匯率在短期內提升或降低幅度過大,會給我國經濟市場和宏觀經濟運行帶來不利的影響。同時,我國作為世界上重要的經濟體之一,我國人民幣匯率的過大起伏也會增加地區經濟的不穩定因素,給世界經濟的發展帶來負面影響。

根據以上結論分析可以得出,資產價格在社會層面包括預判風險、失業率、工資變化率、工資水平等,將惠及民生的部分與生產聯系起來,可以看出人民幣匯率對資產價格影響引發的經濟穩定性問題的主要影響因素有:供給與需求的關系、社會必要勞動時間、商品流通規模。

在人民幣匯率的影響下,資產價格的供求關系表現為:如果資產高于價值,生產力不高的生產者在利潤方面不會受到大的限制,在這種情況下,所有的生產者都加大生產,擴大生產規模,出現供給大于需求的情況,導致過度競爭,集中度低,生產效率低,必然產生產能過剩的情況;如果資產低于價值,無論是生產力高的生產者還是生產力低的生產者,在盈利方面都會受到不同程度的影響,如果生產力無法快速提升,那么多數產業將會退出行業,由此也會引發整個行業的產能過剩,但是堅持下來的生產力水平較高的生產者為減少相關損失,增加經濟利益不斷地對同質產品進行擴大生產,這就引發高端供給不足,低端供給過剩,由此導致資產價格的變動,不利于社會經濟穩定增長。受到國際金融市場變化的沖擊,我國人民幣匯率指數會迅速做出響應,出現較大的變化,但在貨幣政策、財政政策等宏觀調控措施的干預下,這種變化趨勢會逐漸趨于平穩,但當必要勞動時間的總和多于社會必要勞動時間時,則該產品需求大于供給,價格上漲帶來更多的經濟利益,更多生產者加入其中,擴大競爭力,使該行業面臨挑戰,大量產品有價無市,引發資源配置的損失。而供需平衡只是市場期待的最優結果。

人民幣匯率的變化會通過引導投資方向而間接地引起資產價格的變動,當人民幣預期匯率價格升高時,給我國的產品生產帶來壓力,同時沒有了價格優勢的產品在市場的競爭力也會受沖擊;商品生產者為了獲得更大的競爭力,會縮短個別勞動時間,在激烈的市場沖擊下勢必會提高生產效率以適宜社會生產發展,因此社會必要勞動時間就會隨之縮短,資產的價值量下降,而生產力較低的生產者就會退出行業,但如若不能及時退出就會損失一定的經濟利益且滯留在行業內,市場不能及時更新換代,不利于我國經濟的平穩過渡。

由于我國實施浮動匯率政策,政府能夠通過經濟手段、法律手段等間接地影響資產價格的變化,因此以下數據主要對政府方面作出分析。為了更好地研究人民幣匯率變動與資產價格對我國宏觀經濟穩定增長的關系,需要挖掘出資產價格在政府方面的主要變動方式,因此文章分別以供給與需求的關系、社會必要勞動時間、商品流通規模作為三個分析指數,利用動態隨機均衡模型,以實證分析和定量研究的方法分析人民幣匯率與資產價格之間的影響關系,以期得到資產價格穩定國家經濟增長的效果。

四、資產價格與經濟穩定性關系模型分析

動態隨機均衡模型是研究宏觀經濟問題的有效工具之一,該模型以新凱恩斯理論為基礎框架,將社會經濟部門劃分為家庭效用,政府調節,生產利益從三個不同視角分析匯率變化與資產價格之間的相關性,動態隨機均衡模型的整體框架,如下圖3所示:

圖3動態隨機均衡模型的整體框架流程

(一)模型的建立

貨幣為經濟的平穩運行提供了媒介,人民幣是我國經濟良性運行的血液,因此從人民幣效用函數模型的層面,基于家庭效用,政府調節,生產利益三個視角建立動態隨機模型。首先假定家庭部門模型中的居民數量在區間上服從均勻分布,在第個時期內家庭的效用函數表示為:

(9)

其中,參數為政府資產投入因子,取值范圍在之間,為第期的勞動時間,為第期的勞動總供給,和是與之相對應的勞動力貢獻度水平,參數為供給函數的倒數。

對于生產利益而言,需要在約束條件下將企業的市場價值最大化,假定第期社會的社會總需求為,則對于政府調節而言,可以將第期和第的資產價格定義如下:

(10)

政府調節下的模型建立及效用函數確立相對簡單,因為政府部門在宏觀經濟運行中的職責是管理者。政府主要通過宏觀上的財政政策和貨幣政策影響匯率的變動與社會總供給、總需求,進而影響資產的價格。政府部門一般不會直接地以轉移支付的方式為居民提供社會保險和失業金等。以下應用模型對供給與需求的關系、社會必要勞動時間、商品流通規模因素進行實證研究。

(二)供給與需求的關系:

盡管我國當前我國經濟總量居于世界前列,但在人均GDP、經濟發展結構和均衡性等方面,與世界上主要的發達國家還有明顯的差距,隨著我國原材料、勞動力成本的上升,原有的出口商品優勢也在逐步喪失不僅會給政府資產投入帶來非正常的起伏,也會給我國經濟和世界經濟的發展帶來不利影響,其中國內的受影響因素包括利率水平、通貨膨脹水平、外匯儲備總額、社會建設投入、物價因素等,因為社會建設投入貼近公眾且實際應用效果明顯,便于探討,因此選取社會建設投入進行下一步分析。價格決定供求的同時供求也在影響價格,所以應用價格的變動情況探究社會建設投入供給與需求的關系,以社區資產為例對本文模型的變量取值如下表所示:

用于實證研究的面板數據,來源于2008~2017年十年間政府調節下的社區資產轉換,以及人民幣匯率變化的相關統計。分別從人民幣匯率變化及其預期,對社會資產投入的影響及價格傳導路徑兩個視角,研究資產價格與人民幣匯率變化的相關性。十年間人民幣匯率變化、匯率預期與社區資產的變化趨勢,如圖4所示:

圖4 匯率變化與社區資產價格變化總體趨勢

由圖可知,從2008~2017年十年間,人民幣預期匯率變化與實際變化區域一致,這表明國家宏觀調控政策及貨幣政策起到了積極的作用,保證了我國人民幣基礎匯率的穩定,促進了國家宏觀經濟的發展。但從十年間人民幣匯率變化總體的趨勢來分析,仍舊呈現出緩慢的下降趨勢,即由2008年的7.5降低到了2017年的6.1(人民幣與美元的匯率)。2008年爆發了全球范圍的金融危機,也導致了我國政府調節的動蕩,社區資產的投入也出現了斷崖式的下跌,資產價格顯著下降,在這個層面上資產價格的變動導致了國家的經濟衰落。但由于人民幣匯率的變化總體趨勢較為平穩,也使社區資產投入從2009開始穩步回升,因此,在人民幣匯率對資產價格的積極作用下,國家的經濟可以保持穩步增長。以上是在社會資產投入的影響的角度綜合分析人民幣匯率變化與社區資產投入價格之間的聯動關系。

然后再從資產價格傳導路徑的角度,將四部門動態隨機模型中的全部內生變量統一定義為向量,將外部隨機變量統一定義為,進而分析人民幣匯率與社區資產投入變動及與經濟發展穩定性之間的內在聯系。動態隨機模型內生變量與外生變量之間的關系表示為:

(11)

其中,和分別為模型內生變量和外生變量的系數矩陣。基于SPSS22.0軟件分析了采集到的近十年的原始面板數據,得到了十年間人民幣匯率變化對于社區資產投入的影響和沖擊的平均數據,并擬合成曲線,如下圖5所示:

圖5 多因素條件下人民幣匯率變動對社區資產投入的沖擊曲線

在動態隨機均衡模型中,人民幣匯率變動是影響社區資產投入變動的重要因素,如上圖5所示,社區資產投入受到人民幣匯率提高的沖擊后呈現出快速升高的趨勢,在匯率為6.2的拐點出現了小幅下降的趨勢,最后趨于平穩。

(三)社會必要勞動時間和商品流通規模對比分析

動態隨機均衡模型考慮到了在現實中政府對市場調節的實際情況,在模型的設計和應用中考慮到了其他影響因素的存在,能夠更準確地揭示出資產價格變動趨勢與人民幣匯率之間的內在聯系。

進一步利用動態隨機均衡模型和樣本數據,分析人民幣匯率變動對商品流通規模、社會必要勞動時間指數的影響,以此分析對社會經濟增長穩定性的影響,結果分別如圖6和圖7所示:

圖6匯率變動對商品流通規模影響曲線

圖7匯率變動對社會必要勞動時間影響曲線

圖6和圖7中沖擊響應曲線變化的總體趨勢趨于一致,因受到國際金融市場沖擊的條件下,無論是社會必要勞動時間還是商品流通規模都經歷了短暫的波動后,再逐漸趨于平穩。但從兩者的比較來看,商品流通規模對于社會必要勞動時間對人民幣匯率的變動更為敏感,而社會必要勞動時間的市場反應時滯要更長。

由此可見,人民幣匯率的波動對供給與需求的關系、社會必要勞動時間、商品流通規模構成影響,進而對其他資產價格構成影響。

以上利用動態隨機均衡模型分析了2008年到2017年十年間近十年人民幣匯率的變化趨勢及其對資產價格的影響,實證分析結果為供給與需求的關系、社會必要勞動時間、商品流通規模因素的相關變動受到人民幣波動的影響,也由此證明了人民幣匯率的波動會引起資產價格的變化,將會對我國經濟的平穩過渡和穩定發展帶來重要的影響。

五、結論與措施

隨著全球金融和經濟一體化趨勢的不斷增強,我國經濟發展模式正在與國際趨同,而來自于國際環境中匯率波動和經濟風險,會影響到經濟增長的穩定。本文從理論分析和實證研究兩個層面,分別探討了人民幣匯率變動對資產價格的影響,得出的結論為:過大的人民幣匯率波動會給我國金融市場資產價格帶來同比例波動,給經濟發展帶來嚴重的危害,也不利于地區和世界經濟的穩定和國際貿易體系的完善;反之人民幣匯率與資產價格的協調作用可促進國家經濟穩定增長。

從我國人民幣匯率與資產價格的協調作用角度來考慮,需要從以下幾個方面做出響應預案和防范措施:

一是要規避系統性風險,由于人民幣匯率和資產價格的多態變動,極易導致經濟風險,因此需要重點防范并化解該風險。

二是制定“雙支柱”管理框架,完善并宏觀審慎貨幣政策,盡可能減少供給與需求的關系、社會必要勞動時間、商品流通規模因素對貨幣政策的沖擊影響。

三是將短期宏觀調控與長期宏觀調控的目標相結合,避免出現二者分離的情況而達不到預期效果,進而不利于經濟穩定健康發展。政府等相關部門以居民的實際收入和消費水平為基準線、以保障勞動力資源調節社保中的社會救濟標準以及最低工資水平,為生產效率的相關研究提供信息,為我國經濟宏觀調控提供依據,為國民經濟核算提供參考。

四是監測或者協調社會必要勞動時間。加大科技投入,在客觀預判的基礎上,預期引導勞動時間,政府應制定政策建造公租房或者保障住房等后勤設施,以確保人民的勞動時間,保障人民的生活質量。

五是制定資產規模以及價格變動傳導機制。其不僅需要單純地考慮所制定的機制本身對資產價格的影響,同時還需要顧及在影響到資產價格后,其整體生產規模對宏觀經濟的作用,此時需要依據社會經濟環境的具體變化情況進一步調整機制。

參考文獻:

[1]王娜娜. 區域經濟一體化的新發展及中國的戰略選擇[J]. 改革與戰略, 2017(3).

[2]王俊, 蘇立君. 經濟全球化的收入極化效應與進程停滯風險——基于互聯網資本主義與國際壟斷資本主義共振的視角[J]. 政治經濟學評論, 2017(6).

[3]駱祚炎. 資產價格波動先行指標、金融不平衡與廣義價格目標函數——基于金融加速器效應的視角[J]. 金融經濟學研究, 2017(2).

[4]李輝. 資產價格變動與實體經濟關系研究[J]. 價格理論與實踐, 2017(10).

[5]馬夢挺. 價值、生產價格的經驗估計方法:應用與評價[J]. 經濟學動態, 2018(1).

[6]于鯤鵬, 劉愛軍, 蘇加福. 基于UWNC的互聯網經濟時代企業價值網絡穩定性研究[J]. 科學學與科學技術管理, 2017(9).

[7]王森 黃杰. 貨幣供給量、貨幣流通速度與經濟增長的關系分析[J]. 經濟問題, 2018(2).

[8]沈國兵, 張鑫. 美國次貸危機后中國省級外貿可持續發展動態演進:一個評估[J]. 廣東社會科學, 2017(1).

[9]陳春明, 劉新華. 供給側結構性改革背景下東北地區制造業的創新發展[J]. 社會科學戰線, 2017(12).

[10]逄錦聚. 經濟發展新常態中的主要矛盾和供給側結構性改革[J]. 經濟研究參考, 2016(13).

[11]錢爭鳴, 陳偉彥. 我國城鄉居民消費函數與擴大內需分析——兼評消費信貸政策[J]. 統計研究, 2015(1).

[12]左海聰, 崔鈺. 現行人民幣匯率制度的不足及改革建議——基于人民幣國際化視角[J]. 南方金融, 2016(10).

[13]楊海珍, 史芳芳. 金融自由化與國際資本流入大進、急停關系研究[J]. 南方金融, 2017(1).

[14]賀力平. 創造條件助推人民幣走向浮動匯率體制[J]. 經濟研究參考, 2017(30).

[15]張璟, 劉曉輝. 金融結構與固定匯率制度:來自新興市場的假說和證據[J]. 世界經濟, 2015(10).

[16]袁偉, 沈悅. 貨幣政策與財政政策對經濟增長的效應分析[J]. 統計與決策, 2017(2).

[17]徐淑華, 李慶華. 財政政策對貨幣政策傳導機制的影響[J]. 財經問題研究, 2017(4).

[18]王允貴, 盛雯雯. 匯率的利率平價決定理論:中國的現實檢驗[J]. 武漢金融, 2015(3).

[19]胡小文, 章上峰. 利率市場化、匯率制度改革與資本賬戶開放順序安排——基于NOEM-DSGE模型的模擬[J]. 國際金融研究, 2015(11).

[20]王增文. 經濟新常態下中國社會保障基金均衡投資組合策略及決定因素分析——基于滬、深兩市數據的比較[J]. 中國管理科學, 2017(8).

[21]石建勛, 金政. 基于資產組合理論的人民幣匯率變動實證研究[J]. 統計與決策, 2016(22).

[22]魏巍賢, 張軍令. 人民幣匯率變動、跨境資本流動與資本管制——基于多國一般均衡模型的分析[J]. 國際金融研究, 2018(10).

[23]陳雷, 范小云. 套息交易、匯率波動和貨幣政策[J]. 世界經濟, 2017(11).

[24]劉金全, 李書, 丁一. 國際大宗商品價格波動對中國通貨膨脹的影響研究——基于混頻數據模型的估計[J]. 學習與探索, 2017(4).

[25]聶颯. 中國通貨膨脹的部門配置效應——基于動態面板數據模型的實證分析[J]. 貴州財經大學學報, 2017(4).

責任編輯:蕭敏娜